De gevolgen van hogere kapitaalkosten voor beleggers

Hoe zal het beleggingslandschap veranderen nu de financieringskosten de komende tien jaar aanzienlijk hoger zullen zijn dan vóór de pandemie? In het derde en laatste artikel van de Economist Intelligence Unit (EIU) onderzoeken we hun verwachtingen en bespreekt Ali Dibadj, CEO van Janus Henderson, de implicaties voor beleggers.

8 beknopt artikel

Kernpunten

- De grootste economieën ter wereld, met uitzondering van China en Japan, zullen de komende tien jaar waarschijnlijk te maken krijgen met een langdurig hogere rente ten opzichte van de periode van 'gratis geld' vanaf 2010.

- Ondanks de hogere kapitaalkosten zullen de wereldwijde bruto-investeringen in vaste activa in 2024-28 waarschijnlijk blijven stijgen, gestimuleerd door bedrijfs- en overheidsuitgaven aan de energie- en digitale transitie, evenals de herstructurering van wereldwijde toeleveringsketens.

- Beleggers zullen wezenlijke gevolgen ervaren als gevolg van het krappere financieringsuniversum, waardoor aandelenselectie en expertise cruciaal zullen zijn bij het navigeren van deze veranderingen.

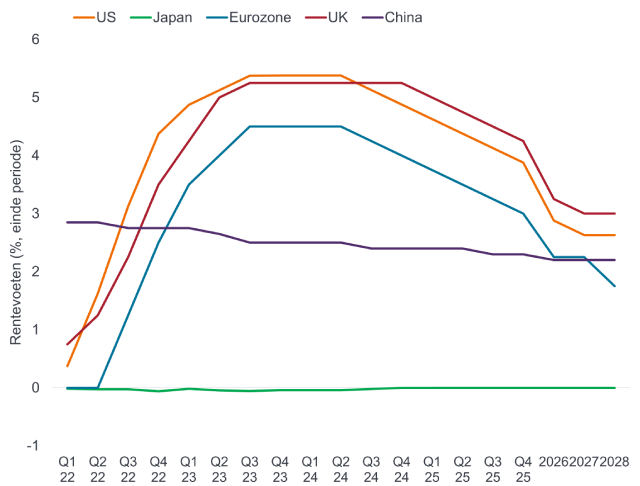

De rentes blijven hoog

De kosten van kapitaal bepalen voor een groot deel het sentiment op de financiële markten en voor de bedrijven die daarop vertrouwen voor hun financiering. Gedurende een groot deel van het afgelopen decennium hebben veel bedrijven goedkoop kunnen investeren in uitbreiding dankzij de lage rentetarieven, terwijl banken en vastrentende fondsen hun marges zagen slinken. De stijging van de beleidsrente sinds 2022 heeft de investeringskosten voor bedrijven flink verhoogd, juist in een tijd waarin zij onder druk staan om te investeren in de energie- en digitale transformatie. Voor veel van de financiële bedrijven die dit soort financiering verstrekken, met name voor banken en vastrentende fondsen, zorgen hogere rentetarieven voor betere marges en worden zij zo aantrekkelijker voor beleggers.

Wij van de Economist Intelligence Unit (EIU) verwachten dat deze trends zich in 2024 zullen voortzetten. De Europese Centrale Bank (ECB) en de Amerikaanse Federal Reserve (Fed) zullen waarschijnlijk vanaf de tweede helft van 2024 beginnen met het geleidelijk verlagen van de rentetarieven. Het trage tempo van deze verlagingen zal verder afnemen naarmate de inflatie de door de centrale banken gewenste grens van 2 procent nadert. Markten die de Amerikaanse beleidsrente opwaarts volgden, zoals India en Mexico, zullen deze neerwaartse trend ook gaan volgen. De beleidsrente is al laag in China en Japan; wij verwachten dat de kapitaalkosten in beide Aziatische economieën in 2024 laag zullen blijven. De prijsdruk zal waarschijnlijk beheersbaar blijven. Als gevolg daarvan zullen de centrale banken van deze landen proberen de wisselkoersen aantrekkelijk te houden om het concurrentievermogen van hun export te stimuleren.

Voor de rest van de vijfjarige prognoseperiode van EIU verwachten we dat de rentetarieven in Europa en de VS verder zullen matigen en tegen 2028 zijn gedaald tot 2-3 procent, maar hoger zullen blijven dan tijdens het decennium van 'gratis geld' vanaf 2010. Gelukkig zal de wereldwijde groei naar verwachting aantrekken tot gemiddeld 2,7 procent per jaar in 2025-28, wat de cashflow van bedrijven zal stutten en doorlopende investeringen in technologie en schone energie zal ondersteunen. Er zijn echter aanzienlijke risico's verbonden aan deze renteprognose, gezien de mogelijke escalatie van de oorlogen in Oekraïne en Gaza, evenals de spanningen tussen de VS en China omtrent Taiwan, die wereldwijde toeleveringsketens zouden kunnen verstoren en de inflatie tijdens de prognoseperiode zouden kunnen aanwakkeren.

De rente zal dalen in 2024

Bron: Centrale banken, EIU per januari 2024.

Beleggers zullen de voorkeur geven aan vastrentende instrumenten, maar bepaalde soorten vastgoedfondsen vermijden

Hogere beleidsrentes hebben geleid tot een stijging van de marktrente, waaronder de rentetarieven die van toepassing zijn op vastrentende effecten, zoals geldmarktinstrumenten, leningen en deposito's. Vermogensbeheerders die handelen in vastrentende effecten kunnen mogelijk profiteren van hogere rendementen als gevolg van deze hogere rentetarieven. Dit zou een keerpunt kunnen zijn voor obligaties en aanverwante instrumenten, die door beleggers werden gemeden tijdens de lange periode van lage en zelfs negatieve beleidsrentes. Eind 2023 zochten beleggers massaal hun heil in geldmarktfondsen en andere instrumenten die positieve reële rendementen boden, gecorrigeerd voor inflatie.

We verwachten dat een daling van de rente tegen het einde van 2024 zowel de prijs van aandelen als vastrentende effecten zal ondersteunen, waardoor de waarderingen op peil zullen blijven of verder zullen stijgen. Lagere rentetarieven zullen de druk op de bedrijfsfinanciën verlichten, terwijl beleggers een groter reëel rendement uit vastrentende effecten kunnen halen naarmate de inflatie daalt tot een comfortabeler niveau. Deze rendementen zullen in de ontwikkelde landen stabiliseren als de inflatie en de rentetarieven in 2025-28 terugkeren tot genormaliseerde niveaus. Waarschijnlijk zullen rendementen echter afnemen in ontwikkelingslanden, waar we verwachten dat hoger zal blijven, met name wat betreft de voedselprijzen.

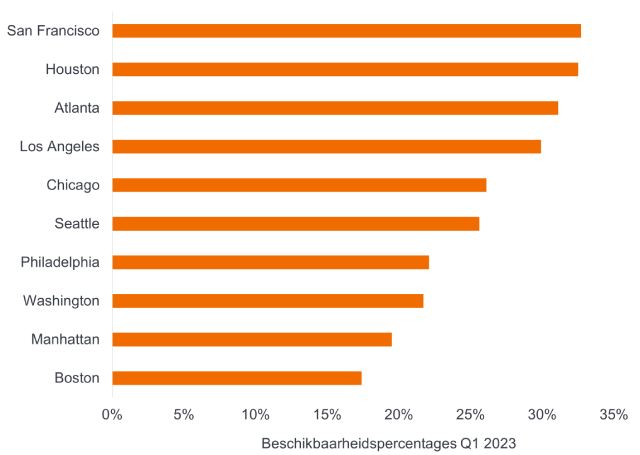

Wij denken echter dat vastgoedbeleggingen nog meer onder druk zullen komen te staan in China, waar de sector voor een diepe crisis staat. De toekomst van werk is gekanteld in de richting van hybride en een zekere mate van werken op afstand in plaats van een volledige terugkeer naar kantoor, wat betekent dat kantoorgebouwen en centraal gelegen winkelcentra permanent uit de gratie zijn geraakt. Als gevolg van hun hoge schuldenlasten zullen vastgoedbedrijven volgend jaar waarschijnlijk hun toevlucht moeten nemen tot een of andere vorm van schuldherstructurering. De impact hiervan zal doorwerken in de aandelen van vastgoedbedrijven en fondsen die in de sector beleggen, waardoor selectiviteit steeds belangrijker wordt. Fondsen die zich richten op warehousing, datacenters en infrastructuur hebben echter het potentieel om aanzienlijk hogere rendementen te behalen. Op langere termijn zou de bouw van meer woningen ook een algemener herstel van investeringen in vastgoed moeten ondersteunen.

De beschikbaarheid van kantoren is meer dan verdubbeld tijdens Amerikaanse recessies

Bron: Savills.

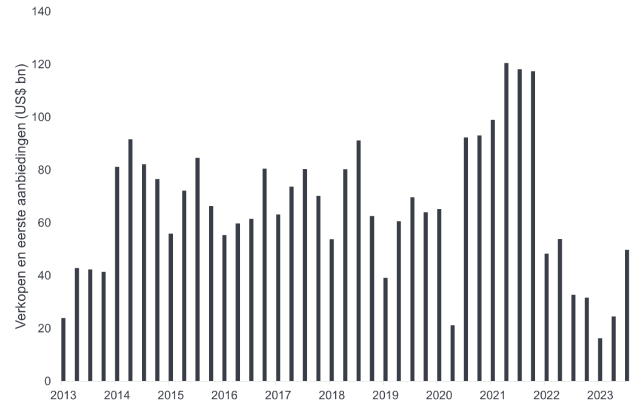

Start-ups kunnen het moeilijk krijgen, private equity wacht op renteverlagingen

Hoge beleidsrentes hebben het voor start-ups moeilijker gemaakt om geld op te halen bij particuliere investeerders of via beursgangen. Aangezien de beleidsrente waarschijnlijk in elk geval de eerste helft van 2024 hoog zal blijven, zal het financieringsklimaat uitdagend blijven voor jonge bedrijven in uiteenlopende sectoren, waaronder fintech. Met zeer liquide en veilige instrumenten die ongeveer 5 procent rendement opleveren in markten zoals de VS, zullen beleggers waarschijnlijk de voorkeur geven aan risicomijding en selectiviteit. Het is onwaarschijnlijk dat nieuwe bedrijfsmodellen investeerders zullen aantrekken, ondanks een recente stormloop op investeringen in kunstmatige intelligentie (AI) en beursgangen (IPO's) van chipmakers, zoals die van ARM, een technologiebedrijf met hoofdkantoor in het VK.

Ondanks opleving blijft de verkoop van activa door private equity zwak

Bron: Bloomberg.

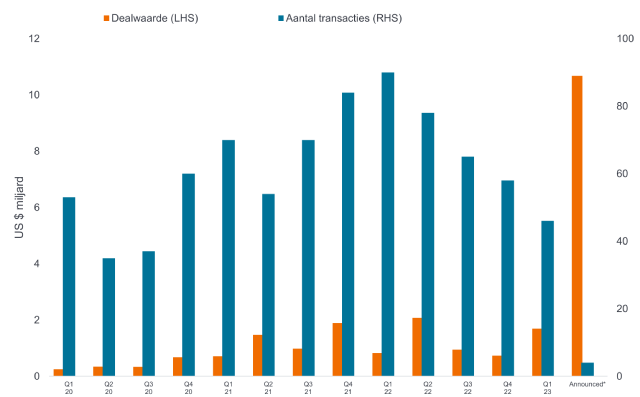

VC-deals voor generatieve AI winnen aan populariteit

Bron: PitchBook, per 1 april 2023.

Gezien deze overwegingen zijn wij van mening dat fondsenwerving voor de meeste start-ups, waaronder fintechs, in 2024 uitdagend zal blijven, waarna herstel slechts langzaam zal gaan. Als gevolg hiervan zullen bedrijven kapitaal moeten gebruiken dat werd opgebouwd toen de beleidsrente laag was, omdat zij moeilijk aan nieuwe financiering kunnen komen. IPO's en door durfkapitaal gesteunde bedrijven die er wel in slagen om kapitaal aan te trekken, moeten mogelijk hun waarderingen aanzienlijk verlagen. Vroege beleggers zullen daardoor waarschijnlijk aanzienlijke verliezen noteren.

Hoewel de meeste centrale banken, met name de ECB en de Fed, hun renteverhogingen hebben gepauzeerd, worden buy-outmanagers gehinderd door de kortetermijnrente van bijna 5,5 procent. Bijgevolg blijft schuldfinanciering een dure aangelegenheid en zien we weinig leveraged buy-outs. Private-equityspelers zullen waarschijnlijk aan de zijlijn blijven staan tot de tweede helft van 2024, waarna we verwachten dat de eerste renteverlagingen zullen plaatsvinden. Onze agressieve vooruitzichten voor de rentetarieven in de komende vijf jaar betekenen dat het nog wel even zal duren voordat we de hoogtijdagen van fondsenwerving in het tijdperk van gratis geld weer zullen zien.

Investeringen zullen hoe dan ook blijven toenemen

Ondanks deze beperkingen zijn de vooruitzichten voor bedrijfs- en overheidsinvesteringen volgens ons positief. Onze prognoses voor directe buitenlandse investeringen suggereren dat de instroom van kapitaal in 2024 zal aantrekken, te midden van een heropleving van investeringen in China en aanhoudende investeringen in de VS, met name in groene technologie en met steun van de overheid. De bruto-investeringen in vaste activa zullen gestaag blijven toenemen doordat landen zich in toenemende mate richten op het uitbouwen van de infrastructuur die nodig is voor de energie- en digitale transitie.

Er zijn drie belangrijke redenen voor deze aanhoudende investeringen, waarbij er geld beschikbaar wordt gemaakt door zowel overheden als bedrijven. De groene en digitale transitie zijn beide kapitaalintensieve transformaties die in veel landen profiteren van overheidssubsidies, belastingvoordelen en andere incentieven, waarbij boetes voor koolstofemissies een extra impuls vormen. Daarnaast zal klimaatverandering waarschijnlijk leiden tot het sneller afschrijven van kapitaalgoederen, aangezien fysieke activa sneller waarde verliezen door natuurrampen en er geld moet worden uitgegeven aan klimaatbestendigheid en -adaptatie. Bovendien betekent het afkoelen van de betrekkingen tussen China en de VS dat er meer geld wordt uitgegeven aan duplicatie, zowel voor deze transformaties als voor algemene toeleveringsketens.

De beleggingsrisico's zullen echter relatief hoog blijven, en niet alleen om geopolitieke redenen. Voor veel kredietnemers, of het nu gaat om overheden, huishoudens of bedrijven, zal het moeilijk worden om de zwaardere lasten op hun leningen te dragen. Zij kunnen aflossingen gaan missen of volledig in gebreke blijven. De mate van niet-presterende leningen (NPL's) is in de meeste ontwikkelde economieën al enigszins gestegen, met uitzondering van China, waar wanbetaling door projectontwikkelaars al een crisis heeft veroorzaakt. Het is onwaarschijnlijk dat deze risico's financiële crises zullen veroorzaken, met name in ontwikkelde landen, maar ze zijn zonder twijfel een teken van de keerzijde van hogere rentetarieven.

De terugkeer van kapitaalkosten is een van de drie macrofactoren die volgens ons het komende decennium voor beleggers zullen bepalen. Volgens de Economist Intelligence Unit zal dit wezenlijke gevolgen hebben voor het beleggingsuniversum, waardoor een proactieve benadering van effectenselectie is vereist. We weten ook dat inflatie en hogere rentetarieven een belangrijk aandachtspunt zijn van onze klanten - en hun klanten. In onze recente enquête onder directe beleggers in de VS gaf 67 procent van de deelnemers aan dat zij zich zeer of enigszins zorgen maakten over inflatie, terwijl 56 procent zich zorgen maakte over hogere rentetarieven. Het is onze rol om een gedisciplineerde beleggingsaanpak toe te passen en gedifferentieerde inzichten te delen om door deze veranderingen te navigeren en beleggers te helpen positioneren voor een betere financiële toekomst."

Ali Dibadj, Chief Executive Officer

Een beursgang (IPO) is het proces waarbij voor de eerste keer aandelen in een particuliere onderneming openbaar worden uitgegeven.

De hefboom is de verhouding van schulden ten opzichte van het eigen vermogen van een bedrijf (de kapitaalstructuur). Van een bedrijf met meer schulden dan gemiddeld voor de sector, wordt gezegd dat het een hoge hefboom heeft.

Een leveraged buy-out is een overname van een bedrijf met een aanzienlijk bedrag aan geleend geld (schuld) om de kosten van de overname te dekken.

Liquiditeit is een maatstaf voor hoe eenvoudig een actief op de markt kan worden gekocht of verkocht. Een zeer liquide actief kan gemakkelijk in grote volumes op de markt worden verhandeld zonder grote koersbewegingen te veroorzaken.

Niet-presterende leningen (NPL's) zijn bankleningen die te laat worden terugbetaald of waarvan het onwaarschijnlijk is dat ze door de kredietnemer zullen worden afgelost.

Veilige instrumenten verwijst naar beleggingen die als 'risicovrij' worden beschouwd, zoals staatsobligaties.

Een door durfkapitaal gesteund bedrijf is een start-up of bedrijf waarvan doorgaans wordt aangenomen dat het een hoog groeipotentieel heeft. In ruil voor een aandelenbelang wordt het financieel ondersteund door een private-equitymaatschappij.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Vastrentende effecten zijn onderhevig aan rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Naarmate de rente stijgt, dalen de koersen van obligaties gewoonlijk, en omgekeerd. Terugbetaling van de hoofdsom is niet gegarandeerd. De waarde kan dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

8 beknopt artikel

Kernpunten

- De grootste economieën ter wereld, met uitzondering van China en Japan, zullen de komende tien jaar waarschijnlijk te maken krijgen met een langdurig hogere rente ten opzichte van de periode van 'gratis geld' vanaf 2010.

- Ondanks de hogere kapitaalkosten zullen de wereldwijde bruto-investeringen in vaste activa in 2024-28 waarschijnlijk blijven stijgen, gestimuleerd door bedrijfs- en overheidsuitgaven aan de energie- en digitale transitie, evenals de herstructurering van wereldwijde toeleveringsketens.

- Beleggers zullen wezenlijke gevolgen ervaren als gevolg van het krappere financieringsuniversum, waardoor aandelenselectie en expertise cruciaal zullen zijn bij het navigeren van deze veranderingen.