In sintesi

- Dopo l'ottima performance nella seconda metà del 2025, il conflitto in Iran e una leadership di mercato ristretta e orientata all'AI quest'anno hanno messo in ombra i fondamentali sottostanti del settore healthcare.

- Il settore ha evidenziato le sue caratteristiche difensive e una correlazione relativamente bassa con i titoli tecnologici, sottolineando il valore potenziale del settore come fonte di diversificazione e di rendimenti differenziati.

- La continua innovazione nell'intero settore biofarmaceutico, la migliore visibilità nella gestione delle cure e le valutazioni più interessanti nei segmenti medtech e life science tools sostengono prospettive costruttive per la seconda metà dell'anno, a nostro parere.

In un anno segnato da due forze dominanti – la guerra in Iran e la rinascita dell'entusiasmo degli investitori per l'AI – i fondamentali sottostanti del settore sanitario sono stati un po' messi in ombra. Sotto la superficie, vediamo segnali incoraggianti in tutto il settore sanitario che a nostro avviso possono creare un'opportunità interessante per gli investitori pazienti.

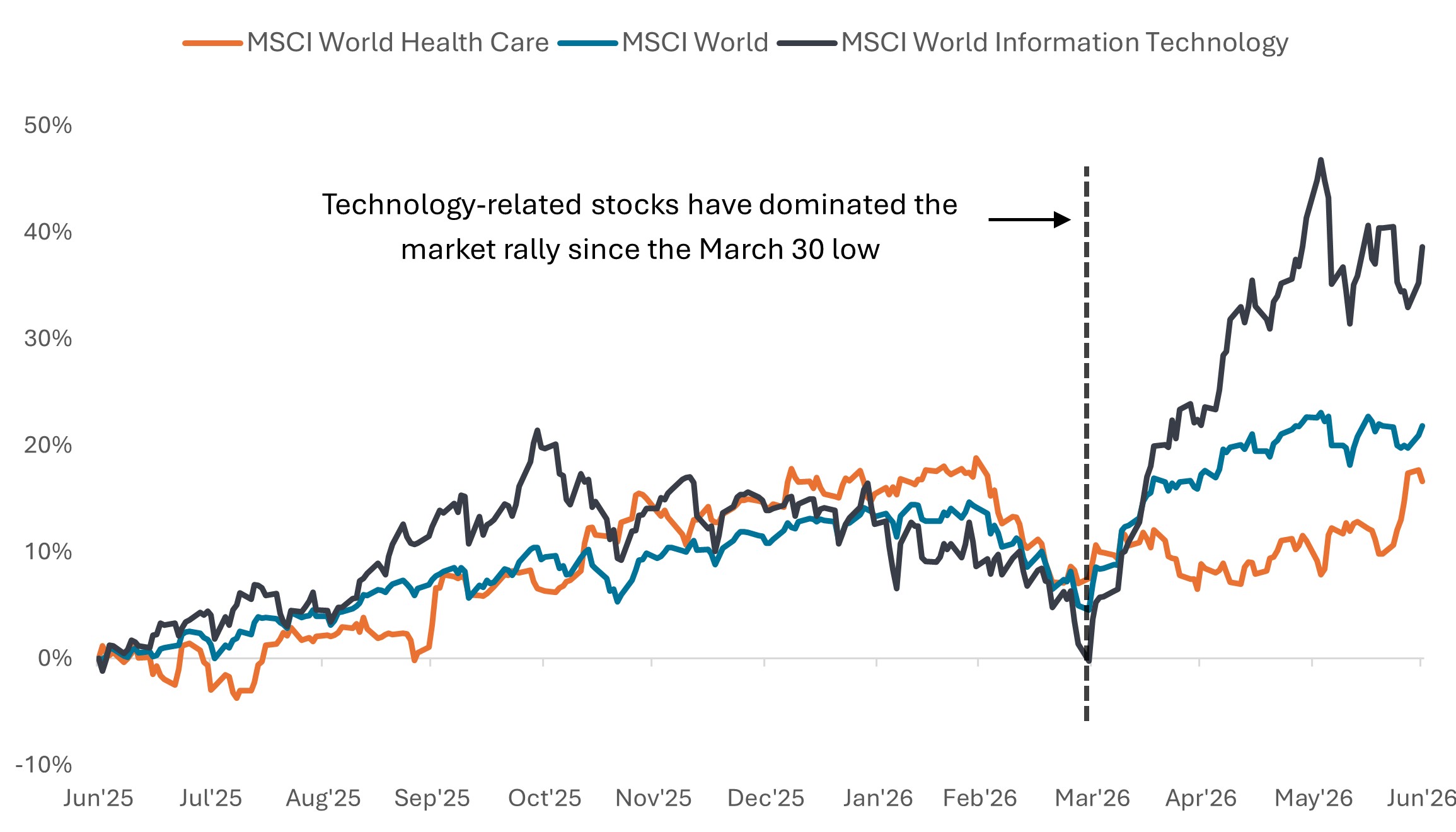

In prospettiva, è utile considerare come siamo arrivati a questo punto. Il settore healthcare ha registrato una robusta ripresa nella seconda metà del 2025 poiché i venti contrari politici hanno iniziato a calare e ha iniziato il 2026 su basi più solide. Il settore ha inoltre dimostrato la sua resilienza a fronte di un contesto macroeconomico volatile all'inizio dell'anno, tra cui l'inizio del conflitto in Medio Oriente. Tuttavia, un periodo di leadership di mercato ristretta dalla fine di marzo, trainata da un'impennata dei semiconduttori e delle aziende tecnologiche legate all'AI, ha lasciato indietro il settore sanitario e altri comparti più orientati alla difesa.

Grafico 1: La leadership di mercato ristretta e orientata all'AI ha lasciato indietro il settore sanitario e altri settori

Variazione % del rendimento totale, indicizzata al 30 giugno 2025

Fonte: Bloomberg, dati dal 30 giugno 2025 al 30 giugno 2026. **Le performance passate non sono indicative dei rendimenti futuri.**

A nostro avviso, la sottoperformance relativa del settore sanitario è più indicativa delle oscillazioni del sentiment che di un peggioramento dei fondamentali. L'innovazione ha continuato a stimolare la crescita in aree come il settore farmaceutico e quello biotecnologico, mentre un reset delle aspettative ha migliorato il contesto per sottosettori più in difficoltà, a nostro avviso.

Il settore sanitario come fonte di rendimenti differenziati

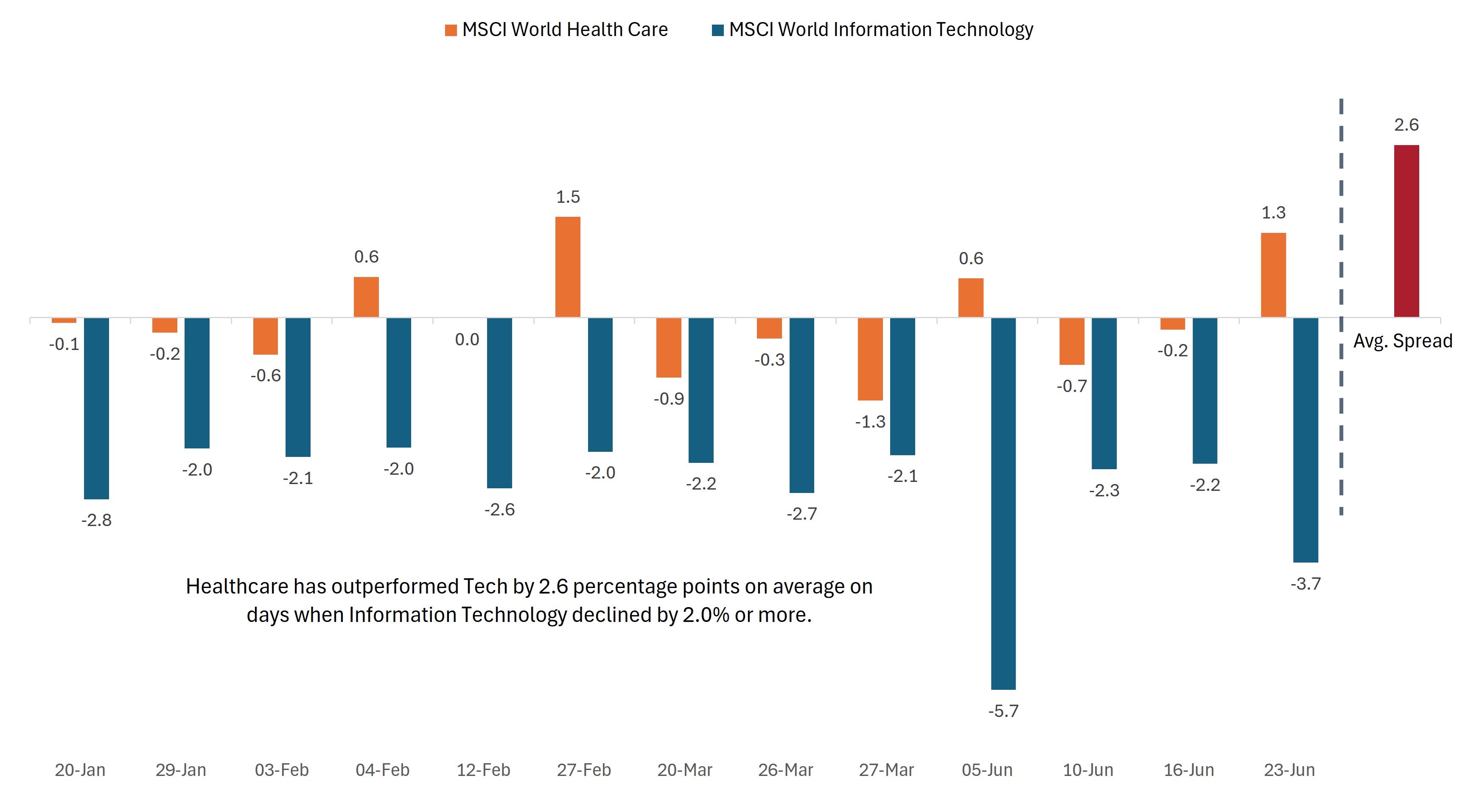

Inoltre, mentre il rally tecnologico ha aumentato le preoccupazioni sulla concentrazione del mercato, gli episodi di volatilità hanno rivelato il valore del settore sanitario come potenziale fonte di diversificazione e rendimenti differenziati. Con la sua correlazione relativamente bassa con il settore tecnologico e altri settori, il settore sanitario ha tendenzialmente registrato performance migliori nei giorni in cui i titoli tecnologici hanno subito forti cali. Infatti, nei 13 giorni del 2026 in cui l'MSCI World Information Technology Index è sceso del 2% o più, l'MSCI World Health Care Index ha sovraperformato il settore tecnologico in media del 2,6% e ha persino generato guadagni diretti in quattro di questi giorni (Grafico 2).

Con un mix di caratteristiche difensive ed esposizione a temi importanti come l'innovazione medica e l'invecchiamento demografico, vediamo la possibilità che i titoli del settore sanitario diventino più interessanti se la leadership di mercato dovesse allargarsi – come stava iniziando a verificarsi prima del conflitto in Iran e di nuovo alla fine di giugno.

Exhibit 2: La bassa correlazione del settore sanitario con il settore tecnologico pienamente evidente nel 2026

Variazione % del prezzo nei giorni in cui il settore IT ha perso almeno il 2,0%

Fonte: Bloomberg. Dati dal 1° gennaio 2026 al 30 giugno 2026. Le performance passate non sono indicative dei rendimenti futuri.

Al di là delle dinamiche di mercato a breve termine, le tendenze secolari a più lungo termine continuano a plasmare le opportunità in tutto il settore sanitario. In questo bilancio di metà anno, evidenziamo diverse aree che riteniamo particolarmente interessanti.

Biotech: Innovazione in corso e slancio M&A

Dopo il rally nella seconda metà del 2025, che aveva generato un guadagno annuo di circa il 36%, l'indice S&P® Biotechnology Select Industry ha proseguito il robusto Performance nel 2026, con una crescita di circa il 30% sull'anno alla data attuale.1 Questo nonostante l'aumento dei tassi di interesse superiore alle aspettative all'inizio dell'anno (tassi più alti che in genere rappresentano un ostacolo per gli asset a maggiore duration, come le società biotecnologiche in fase di sviluppo).

I progressi clinici e l'attività sostenuta di accordi hanno sostenuto la resilienza del settore. Le società biotecnologiche a piccola e media capitalizzazione continuano a svolgere un ruolo centrale nello sviluppo di nuove terapie in tutto il settore biofarmaceutico. Una successione costante di pubblicazioni di dati clinici di alto profilo e progressi nella pipeline ha rafforzato questa prospettiva, con progressi in condizioni storicamente difficili da trattare, come il cancro al pancreas, che sottolineano la capacità del settore di fornire scoperte mediche che potrebbero potenzialmente cambiare la pratica della medicina.

Nel frattempo, l'attività di fusione e acquisizione (M&A) nel settore biotech ha subito un'accelerazione significativa, sfruttando il forte slancio registrato alla fine dell'anno scorso. Finora, nel 2026 ci sono stati almeno sette accordi valutati 5 miliardi di dollari o più, che equivalgono già al totale dell'anno scorso.2 Ciò che spicca di più è l'ampiezza dell'attività, con oltre 30 transazioni del valore di oltre 1 miliardo di dollari annunciate finora nel 2026 nel panorama biofarmaceutico globale – più di quelle registrate nell'intero anno scorso.3

Con le grandi aziende farmaceutiche che dispongono di un'abbondanza di liquidità e sono sotto pressione per sostituire centinaia di miliardi di dollari di ricavi da farmaci che perderanno la protezione brevettuale nei prossimi anni, riteniamo che il forte ritmo delle M&A potrebbe continuare.

Aziende farmaceutiche diversificate: i fondamentali tornano protagonisti

Le grandi aziende farmaceutiche entrano nella seconda metà del 2026 in un contesto molto migliore rispetto a quello che hanno affrontato nello stesso periodo dell'anno scorso. I principali fattori negativi legati all'incertezza sui dazi e ai rischi legati alle politiche sui prezzi dei farmaci negli Stati Uniti sono sostanzialmente diminuiti, consentendo agli investitori di concentrarsi nuovamente sui fondamentali. E nonostante il continuo cambio della dirigenza presso la Food and Drug Administration (FDA), le approvazioni di farmaci hanno proseguito a un ritmo sostenuto, con i primi segnali di una maggiore flessibilità normativa.

In questo contesto, l'attenzione si è progressivamente spostata sull'esecuzione della pipeline e sulla sostenibilità dei driver di crescita futuri. Anche il mercato dei farmaci GLP-1 sta entrando nella sua prossima fase di crescita, che sarà probabilmente definita da un accesso più ampio, nuove formulazioni e casi d'uso in espansione oltre il diabete e l'obesità. Le iniziative politiche come il programma Medicare Bridge, la cui entrata in vigore è prevista per luglio, potrebbero ampliare ulteriormente l'accesso rendendo l'assistenza più conveniente e accessibile ai pazienti idonei.

Oltre ai GLP-1, le grandi aziende farmaceutiche continuano a diversificare i propri profili di crescita in aree terapeutiche come l'oncologia, l'immunologia e le malattie rare. Eli Lilly, ad esempio, ha effettuato una serie di transazioni nel campo dell'oncologia, dei vaccini e della terapia cellulare, mentre i concorrenti come Gilead, GSK e AbbVie hanno perseguito acquisizioni analoghe per rafforzare le opportunità di crescita in modalità di nuova generazione e terapie mirate.

Allo stesso tempo, le aziende stanno portando avanti una vasta gamma di attività in fase avanzata, e l'esecuzione di queste pipeline probabilmente svolgerà un ruolo chiave nella definizione della prossima fase di crescita.

Assistenza gestita: Le compagnie assicurative recuperano terreno

Dopo un periodo difficile in cui i titoli dell'assistenza gestita hanno sottoperformato in modo significativo il settore healthcare in generale nel 2025 e nel primo trimestre di quest'anno, gli assicuratori sanitari hanno registrato una notevole ripresa di recente. Il gruppo, rappresentato dal sottosettore S&P 1500 Managed Health Care, è aumentato di oltre il 50% dalla fine di marzo.4

A metà aprile abbiamo discusso di come secondo noi siano migliorate le prospettive di cura gestita a seguito della decisione finale sulle tariffe per il Medicare Advantage da parte del Centers for Medicare & Medicaid Services (CMS), decisione che ha rappresentato un importante evento chiarificatore per il sottosettore. La maggiore chiarezza sui rimborsi federali, unitamente alle misure adottate dagli assicuratori per adeguare i piani tariffari e modificare i pacchetti di benefici per il 2026, hanno contribuito a stabilizzare le attese sugli utili e sui margini.

Il netto rimbalzo sottolinea la velocità con cui il sentiment può cambiare una volta che emergono segnali di stabilizzazione, in particolare quando le valutazioni sono storicamente depresse.

Tecnologia medica e strumenti per le scienze della vita: Innovazione con uno sconto

I produttori di dispositivi medici e le aziende di strumenti per le scienze della vita sono stati tra i comparti meno performanti nel settore sanitario nel 2026, con entrambi i gruppi che affrontano una combinazione di venti contrari ciclici e legati alla politica. Le preoccupazioni relative all'utilizzo del sistema sanitario hanno pesato sul sentiment, in particolare a causa dell'impatto delle perdite di copertura legate al calo delle iscrizioni a Medicaid e alla ridotta partecipazione agli scambi dell'Affordable Care Act (ACA).

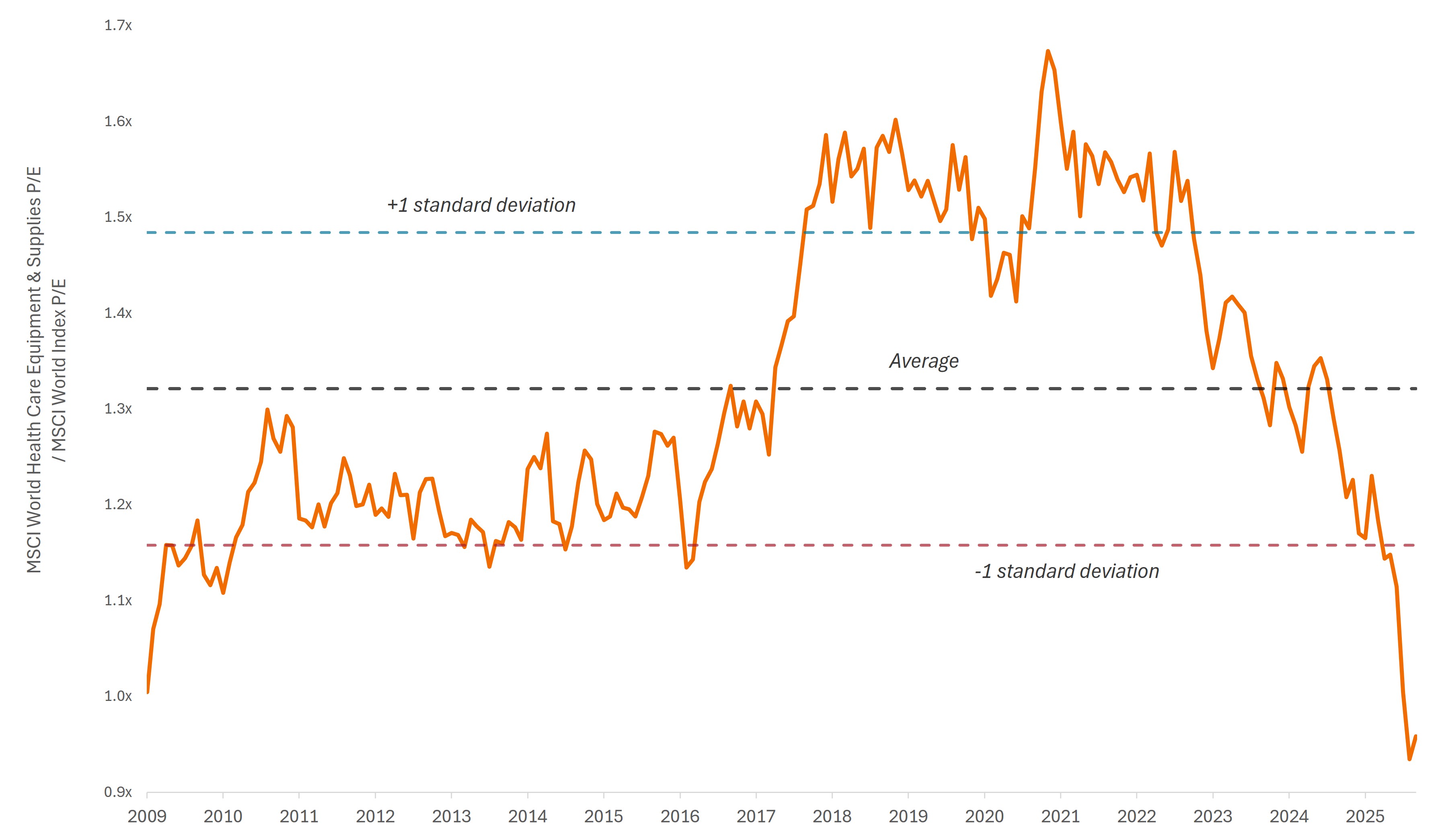

Il segmento medtech è stato penalizzato anche dalle deludenti comunicazioni su utili e guidance delle aziende leader del settore, che hanno amplificato le preoccupazioni sui volumi delle procedure a breve termine e contribuito a un più ampio azzeramento delle valutazioni. È interessante notare che storicamente questi titoli sono stati scambiati a premio rispetto al mercato più ampio – in parte per il loro interessante profilo di crescita e per i ricavi relativamente durevoli e ricorrenti legati all'attività di R&S e alle basi di dispositivi installati – ma di recente sono stati scambiati a sconto per la prima volta da oltre dieci anni.

Exhibit 3: Il trading nel medtech è alla valutazione relativa più bassa da oltre 15 anni.

Rapporto prezzo/utili (P/E) relativo delle azioni medtech rispetto all'MSCI World Index

Fonte: Bloomberg. Dati dal 31 ottobre 2009 al 30 giugno 2026. Rappresenta il P/E del settore MSCI World Health Care Equipment & Supplies rispetto al P/E dell'MSCI World Index. **Le performance passate non sono indicative dei rendimenti futuri.**

Inoltre, riteniamo che i recenti ostacoli legati alla copertura assicurativa sembrino concentrati nel 2026 e potrebbero rappresentare un aggiustamento anticipato piuttosto che un cambiamento strutturale delle tendenze di utilizzo a lungo termine. Nel lungo termine, l'invecchiamento demografico e l'innovazione continua in aree come le malattie cardiovascolari, la robotica e la diagnostica continuano a sostenere la domanda, mentre gli investimenti sostenuti nelle pipeline farmaceutiche e biotecnologiche forniscono un ulteriore sostegno agli strumenti scientifici per la vita.

Sebbene sia impossibile individuare il momento preciso di una svolta, riteniamo che il forte ribasso in questi sottosettori abbia creato un contesto di valutazione più interessante per gli investitori pazienti. Come si è visto nel caso dell'assistenza gestita, i periodi di incertezza possono portare a dislocazioni delle valutazioni, che storicamente hanno offerto opportunità di acquisto con il potenziale di invertirsi rapidamente con la stabilizzazione delle tendenze sottostanti.

Insieme, riteniamo che questo bilancio di metà anno indichi che il settore sanitario è in condizioni migliori rispetto a quanto suggerito dalle sole performance year-to-date. L'innovazione continua nel settore biofarmaceutico, l'aumento della visibilità nell'assistenza gestita e valutazioni più interessanti nel settore medtech sostengono nel loro complesso un outlook costruttivo per la seconda metà dell'anno.

1 Fonte, Bloomberg, al 30 giugno 2026.

2 Fonte: Bloomberg, al 30 giugno 2026.

3 Fonte: STAT, “Le aziende farmaceutiche vanno in corsa allo shopping, acquistando velocemente società biotecnologiche”, 22 giugno 2026.

4 Fonte: Bloomberg, dati dal 31 marzo 2026 al 30 giugno 2026.

La correlazione misura il grado in cui due variabili si muovono l'una rispetto all'altra. Un valore di 1,0 implica un movimento parallelo, -1,0 un movimento in direzioni opposte e 0,0 l'assenza di relazione.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

L'indice MSCI World℠ riflette la performance dell'azionario sui mercati sviluppati globali.

**L'indice MSCI World Health Care Index℠** riflette la performance dei titoli del settore sanitario sui mercati sviluppati globali.

MSCI World Information Technology Index™ riflette l'andamento dei titoli tecnologici informatici dei mercati sviluppati globali.

**MSCI World Health Care Equipment & Supplies Industry** comprende i titoli inclusi nell'MSCI World Health Care Index classificati nel settore Equipment & Supplies Industry (all'interno del settore sanitario) secondo il Global Industry Classification Standard (GICS®).

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

S&P 1500® Index combina tre indici, S&P 500®, S&P MidCap 400® e S&P SmallCap 600®, per coprire circa il 90% della capitalizzazione di mercato statunitense.

**L'indiceS&P® Biotechnology Select Industry** rappresenta la sottosezione biotecnologica dell'indice S&P Total Markets. Lo S&P TMI tiene traccia di tutte le azioni ordinarie statunitensi quotate sui listini NYSE, AMEX, NASDAQ National Market e NASDAQ Small Cap. L'indice Biotech è un indice a capitalizzazione di mercato a ponderazione uguale.

Il segmento S&P® 1500Managed Health Care comprende i titoli inclusi nell'indice S&P 1500 e classificati nella sottocategoria Managed Health Care secondo il Global Industry Classification Standard (GICS).

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

I settori tecnologici potrebbero essere notevolmente influenzati dall'obsolescenza della tecnologia esistente, dai brevi cicli di prodotto, dal calo dei prezzi e dei profitti, dalla competizione di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un unico settore potrebbe essere più volatile della performance di investimenti meno concentrati e del mercato nel suo complesso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le Azioni/Quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo eterogeneo sulle diverse obbligazioni. Nello specifico, di norma i prezzi delle obbligazioni si riducono all’aumentare dei tassi d’interesse. Ciò accade soprattutto alle obbligazioni maggiormente sensibili alle variazioni dei tassi d’interesse. Poiché una quota significativa del fondo potrebbe essere investita in tali obbligazioni (o in derivati obbligazionari), un rialzo dei tassi d’interesse potrebbe incidere negativamente sui rendimenti del fondo.