In sintesi

- La geopolitica, i cambiamenti di politica monetaria e i tassi più elevati hanno ricollegato i mercati agli eventi del mondo reale, aumentando la dispersione del mercato azionario e mettendo in discussione le ipotesi di diversificazione di lunga data.

- L'imprevedibilità delle politiche e i rischi delle catene di approvvigionamento mettono a nudo modelli di business fragili e operazioni affollate, aumentando il rischio di brusche inversioni per gli investitori che fanno affidamento sul posizionamento di consenso.

- Gli approcci long-short flessibili che combinano la selezione fondamentale dei titoli con il posizionamento tattico potrebbero sfruttare le inefficienze di entrambe le parti, adeguando l'esposizione al variare delle condizioni e puntando a generare consistent absolute return.

Nell'ultimo anno, il divario tra eventi globali e risultati di mercato si è ridotto. Il ciclo delle notizie ha iniziato a sembrare più rilevante per i portafogli degli investitori, non perché tutti siano diventati esperti di geopolitica, ma perché la rapida evoluzione delle politiche e delle politiche sta influenzando sempre più gli utili, le valutazioni e i rendimenti delle società.

In questo tipo di contesto, in cui può essere quasi impossibile prevedere la prossima svolta nella retorica o nella politica, le strategie azionarie long/short di "absolute return" possono aiutare gli investitori a sfruttare potenzialmente le efficienze di mercato?

Il mondo sembra meno prevedibile

Un grande cambiamento è stato il progressivo allontanamento dalla globalizzazione "just in time" verso un approccio più cauto. Le aziende hanno ripensato il luogo in cui producono, immagazzinano le scorte e con chi collaborano per i componenti critici. Termini come rimpatrio, onshoring e near‑shoring sono passati dal gergo dei consigli di amministrazione a decisioni pratiche, in risposta alle preoccupazioni sui dazi e sui rischi delle catene di approvvigionamento. Le aziende hanno cercato di ridurre la dipendenza da una singola regione o da un singolo fornitore, il che porta a una maggiore richiesta di spesa in conto capitale, a una logistica potenzialmente più complessa e a compromessi più severi tra resilienza ed efficienza.

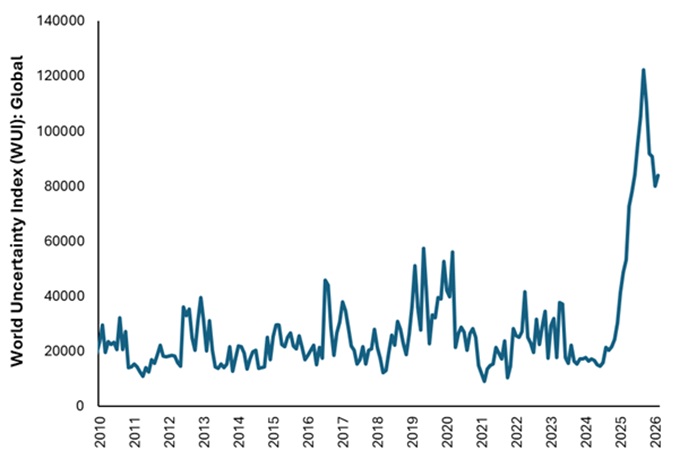

Allo stesso tempo, si è ampliata l'incertezza (Figura 1). Non come un singolo rischio da monitorare, ma piuttosto come un mosaico di preoccupazioni per le elezioni, le alleanze e i trattati internazionali, i conflitti regionali e le risposte politiche populiste.

Figura 1: L'incertezza odierna sembra più ampia e persistente di prima

Fonte: Indice di incertezza mondiale, media ponderata per il PIL, dal 1° gennaio 2010 al 31 marzo 2026.

Nota: il WUI viene calcolato contando la percentuale della parola «uncertain» (o delle sue varianti) nei rapporti nazionali dell’Economist Intelligence Unit, relativi a 143 paesi, e moltiplicando il risultato per 1.000.000. Un valore più elevato indica una maggiore incertezza e viceversa. Ad esempio, un indice pari a 200 corrisponde a una percentuale dello 0,02% di tutte le parole rappresentata dalla parola «uncertain».

Ciò si è allineato con una rinnovata attenzione da parte dei governi che spazia dalla sicurezza e difesa alla tecnologia e all'indipendenza energetica, che sta cambiando l'economia di interi settori. L'intelligenza artificiale (AI) è diventata una forza tangibile in tutti i settori, sollevando interrogativi sul suo potenziale impatto e generando opportunità e cambiamenti.

Un divario più ampio nei risultati di mercato

Accanto all'aumento dell'incertezza geopolitica, c'è stato un cambiamento più strutturale nel comportamento dei mercati. Uno dei cambiamenti più importanti è stato l'abbandono dell'era dei tassi d'interesse vicini allo zero. Per anni, l'abbondanza di capitale a basso costo ha aumentato le valutazioni in tutti i mercati e ha dato a molte aziende spazio per respirare, senza pressioni immediate per ottimizzare la spesa o generare profitti sostenibili. Questo contesto ora è cambiato.

Oggi le valutazioni sono tornate ad allinearsi maggiormente alla realtà (con alcune eccezioni) e gli investitori si sono dimostrati più selettivi nell’allocazione dei capitali, il che si riflette in una maggiore dispersione dei prezzi azionari rispetto a quanto osservato dal 2009[1]. Le aziende sono sottoposte a una maggiore pressione per dimostrare utili e flussi di cassa reali. Il risultato è un contesto più disciplinato e razionale, in cui l'analisi dei fondamentali sottostanti diventa più importante.

Ciò significa che i fattori specifici dell'azienda stanno nuovamente influenzando i risultati. Le aziende con forti posizioni competitive, bilanci ragionevoli e una generazione di cassa affidabile sembrano ben posizionate per guadagnare trazione. Nel frattempo, è probabile che le società con fondamentali più deboli o ipotesi di crescita eccessivamente ottimistiche dovranno affrontare un esame più attento. Questo contesto privilegia l'importanza di una buona selezione dei titoli, mentre aumenta il valore di una diversificazione reale.

Un modo coerente di investire in un contesto di rumore

Sebbene il mondo sia cambiato, un fattore pratico è rimasto costante per gli investimenti a absolute return che utilizzano un approccio long/short. Concentrati sulle aziende, resta flessibile ed evita di essere costretto a raggiungere il risultato del mercato unico.

In sostanza c'è un'idea semplice: piuttosto che fare affidamento sui mercati in rialzo, l'obiettivo è costruire un portafoglio in grado di trovare opportunità sia sul lato lungo che su quello corto. In genere, ciò comporta la collaborazione di due mentalità complementari:

- Un portafoglio fondamentale core, che cerca aziende in grado di resistere nel tempo, caratterizzate da modelli resilienti, bilanci ragionevoli e flussi di cassa affidabili. Allo stesso modo, per quanto riguarda le posizioni corte, le società le cui prospettive sono già prezzate, le cui debolezze strutturali o una cattiva gestione sono presenti.

- Un overlay tattico, progettato per rispondere ai cambiamenti dell'ambiente, adottando una mentalità più orientata al trading per gestire la volatilità, le anomalie del mercato o i cambiamenti rapidi degli ambienti di mercato, allocando in posizioni sia lunghe che corte, a seconda dei casi.

Riteniamo che questa flessibilità sia estesa alle strategie in grado di adeguare l'esposizione netta o lorda. Quando la visibilità è migliore, gli investitori possono appoggiarsi, ampliando l'esposizione lorda per aumentare la sensibilità al mercato. Quando l'incertezza aumenta, l'esposizione può essere ridotta per contribuire a mitigare il rischio di potenziali perdite, senza uscire completamente dai mercati.

Le strategie absolute return con questo tipo di adattabilità incorporata, costruite intorno a un processo disciplinato a livello di azioni, possono aiutare gli investitori a rimanere coinvolti senza sentirsi in dovere di fare tutto o niente. Con il vantaggio aggiuntivo della bassa sensibilità sia alle azioni che alle obbligazioni che caratterizza una strategia absolute return ben gestita.

Una mentalità long/short e absolute return è concepita per un mondo in cui i risultati sono irregolari e le sorprese sono comuni.

Luke Newman, Gestore di portafoglio

Cavalcare l'incertezza lungo tutto il ciclo

Se l'anno scorso ha insegnato qualcosa agli investitori è che l'incertezza non arriva a livelli netti. A un mese i rischi si concentrano sulla geopolitica; in secondo luogo potrebbero essere la politica interna, poi le catene di approvvigionamento, i prezzi dell'energia o l'evoluzione delle relazioni commerciali. Un anno fa parlavamo dei rischi del protezionismo commerciale (causato dai dazi statunitensi) e di una sempre più frammentazione dell'ordine internazionale. Oggi un tema centrale sono le conseguenze del conflitto in Medio Oriente e i vincitori/perdenti dell'AI per l'economia globale.

I dettagli cambiano, ma l'esperienza è familiare: i mercati si muovono rapidamente, le narrazioni oscillano e può sembrare scomodo rimanere investiti.

Ecco perché la coerenza dei processi è importante. Una mentalità long/short e absolute return è concepita per un mondo in cui i risultati sono irregolari e le sorprese sono comuni. Non dipende dal fatto che una singola previsione sia corretta. Cerca invece di fare qualcosa di più pratico: mantenere le decisioni ancorate ai fondamentali aziendali, mantenere il rischio regolabile e mantenere aperte le opzioni, cercando di sfruttare le inefficienze del mercato per cercare di generare positive absolute return.

Nessun approccio rimuove l'incertezza, ma un approccio long/short flessibile, guidato dai fondamentali mira a rendere più gestibile l'incertezza, identificando le opportunità su entrambi i lati del mercato e adeguando l'esposizione quando i rischi aumentano. Il mondo è cambiato rapidamente. La disciplina necessaria per orientarsi è, semmai, più intramontabile.

—–

[1] Fonte: Bloomberg, Janus Henderson Investors, al 28 novembre 2025. Dispersione calcolata prendendo i rendimenti annuali di ciascun titolo dell'MSCI Europe Index e misurando la deviazione standard su tutti i rendimenti dei singoli titoli. Le performance passate non sono indicative dei rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Absolute-Return-Investitionen Un tipo di strategia di investimento che cerca di generare un rendimento positivo nel tempo, indipendentemente dalle condizioni di mercato o dalla direzione dei mercati finanziari, tipicamente con un basso livello di volatilità.

Balance sheet: A financial statement that summarises a company’s assets, liabilities and shareholders’ equity at a particular point in time. Each segment gives investors an idea as to what the company owns and owes, as well as the amount invested by shareholders.

Flusso di cassa o cash flow: il saldo netto di denaro che entra ed esce da un'azienda. Un flusso di cassa positivo indica che entra più denaro di quanto ne esce, mentre un flusso di cassa negativo significa che esce più denaro di quanto ne entra nell'azienda.

Dispersione: misura in cui una distribuzione di punti dati viene allungata o compressa. Se i punti dati si raggruppano attorno a un certo valore, la dispersione è bassa, mentre se sono più dispersi, la dispersione è alta. Ad esempio, la dispersione nei titoli azionari misura l'intervallo di rendimenti di un gruppo di titoli. Una maggiore dispersione offre agli stock picker opportunità di sovraperformare selezionando i vincitori ed evitando i perdenti, dato che i rendimenti azionari hanno uno spread più ampio su entrambi i lati del Benchmark.

Ciclo economico: la fluttuazione dell'economia tra l'espansione (crescita) e la contrazione (recessione), comunemente misurata in termini di prodotto interno lordo (PIL). È influenzato da molti fattori, tra cui la spesa delle famiglie, del governo e delle imprese, il commercio, la tecnologia e la politica delle banche centrali.

Tassi di interesse: l'importo addebitato per un prestito di denaro, indicato come percentuale dell'importo dovuto. I tassi di interesse di base (tasso di sconto) sono generalmente stabiliti dalle banche centrali, come la Federal Reserve negli Stati Uniti o la Banca d'Inghilterra nel Regno Unito, e influenzano i tassi di interesse che i creditori addebitano per accedere ai propri prestiti o risparmi.

Posizionamento long un titolo che viene acquistato con l'intenzione di detenerlo per un lungo periodo nella speranza che aumenti di valore.

Long/short: un portafoglio che può investire sia in posizioni lunghe che corte. L'obiettivo è di trarre profitto dalla combinazione di posizioni lunghe in asset che si ritiene aumenteranno di valore, con posizioni corte in asset di cui si prevede una diminuzione di valore. Questo tipo di strategia d'investimento ha il potenziale di generare rendimenti, sebbene non siano garantiti, a prescindere dall'andamento del mercato in generale.

Portafogli: un raggruppamento di attività finanziarie come azioni, obbligazioni, materie prime, immobili o liquidità.

Esposizione netta/lorda: l'importo dell'esposizione di un portafoglio al mercato. L'esposizione netta si calcola sottraendo l'importo dell'esposizione corta, espresso in percentuale, di un portafoglio dall'importo dell'esposizione lunga. Ad esempio, se un portafoglio ha una posizione lunga del 100% e una corta del 20%, l'esposizione netta è pari all'80%. L'esposizione lorda viene calcolata sommando il value totale delle posizioni lunghe e corte come percentuale di un portafoglio. Ad esempio, se un portafoglio ha una posizione lunga del 100% e una corta del 20%, l'esposizione lorda è del 120%.

Posizionamento short (shorting): i gestori di fondi utilizzano questa tecnica per prendere in prestito e poi vendere quelli che ritengono asset sopravvalutati, con l'intenzione di riacquistarli a un prezzo inferiore quando il prezzo scende. La posizione genera profitti se il valore del titolo scende.

Volatilità: il tasso e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso. Se le oscillazioni del prezzo sono ampie, la volatilità è alta. Se le oscillazioni del prezzo sono più lente e di minore portata, la volatilità è più bassa. Maggiore è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le Azioni/Quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.