In sintesi

- Dopo aver accumulato scorte nel primo trimestre in anticipo rispetto ai dazi previsti, le aziende vedono ora imporre dazi sulle spedizioni in arrivo nei porti degli Stati Uniti.

- Le aziende hanno mostrato indicazioni di voler mantenere i margini attraverso misure di prezzi, accantonamenti e misure di efficienza dei costi, ma segnali di stress stanno emergendo in alcuni dei settori più esposti.

- Con il "picco della globalizzazione" alle spalle, le aziende in settori competitivi dovranno utilizzare un nuovo schema per sostenere la crescita degli utili e gli investitori devono applicare ulteriore rigore per identificare quali saranno più efficaci in questo nuovo regime.

Fonte: Janus Henderson Investors, Bloomberg, al 19 settembre 2025.

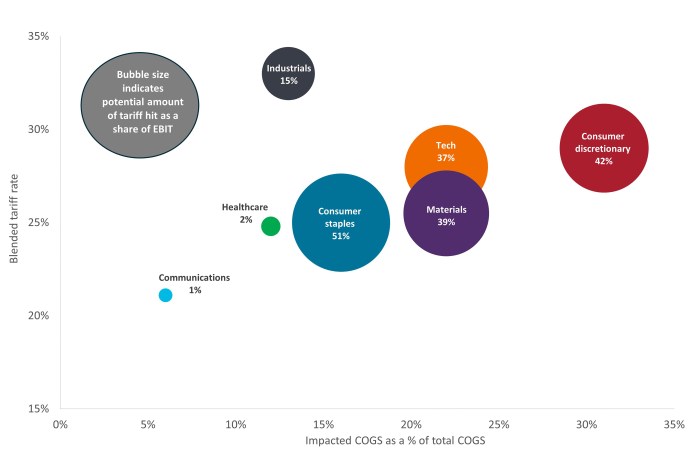

Nota: COGS = costo del venduto.

Dopo aver accumulato scorte all'inizio dell'anno per resistere all'aumento dei dazi previsto, le aziende stanno vedendo gravare i dazi sulle spedizioni verso i porti statunitensi. Il grado di impatto dei settori dipende da una serie di fattori, tra cui i dazi a livello nazionale e settoriale (ad esempio, acciaio e auto) e il numero di fattori di produzione – o prodotti finiti – soggetti a dazi. Come illustrato nel grafico precedente, i diversi settori si trovano ad affrontare livelli diversi di esposizione ai dazi e, quindi, al rischio per i margini operativi.

Le aziende dei consumi, della tecnologia e dei materiali sono fortemente esposte a tassi misti più elevati. Di conseguenza, questi sono i settori più a rischio di compressione dei margini, qualora non fossero in grado di trasferire i costi più elevati.

Gli scenari peggiori per i titoli finanziari devono ancora concretizzarsi, poiché le aziende hanno adottato una serie di tattiche per sostenere i margini. Tra questi ci sono la determinazione dei prezzi, il miglioramento dell'efficienza e lo spostamento delle catene di approvvigionamento per ridurre al minimo l'esposizione ai dazi. Un esempio di quest'ultimo caso è lo spostamento della produzione da paesi colpiti da dazi elevati, in particolare la Cina, verso località come il Messico che sono coperte dagli accordi commerciali esistenti.

Cominciano ad emergere tensioni in alcuni dei settori più esposti. I margini ridotti nell'area dei consumatori a sconto significano che i costi più elevati vengono invariabilmente trasferiti sui clienti. E con l'aumento dell'occupazione e dei salari che balbetta, questi consumatori stanno adottando una certa cautela nelle decisioni di acquisto. Se l'economia dovesse rallentare, altri settori potrebbero trovarsi di fronte alla scelta tra la riduzione dei margini e la potenziale perdita di clienti in difficoltà.

Poiché il semplice trasferimento della produzione verso la destinazione più economica è un'opzione meno praticabile, gli investitori dovranno identificare le aziende con il maggiore potere di determinazione dei prezzi e/o le catene di fornitura più efficienti in termini di costi per orientarsi in un panorama commerciale molto diverso.

Man mano che l'accumulo di scorte di inizio anno si sta attenuando, stiamo iniziando a vedere tutta la forza di dazi significativamente più elevati, ma finora il settore societario ha in gran parte colto con passo questa monumentale riorganizzazione del sistema commerciale globale.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.