In sintesi

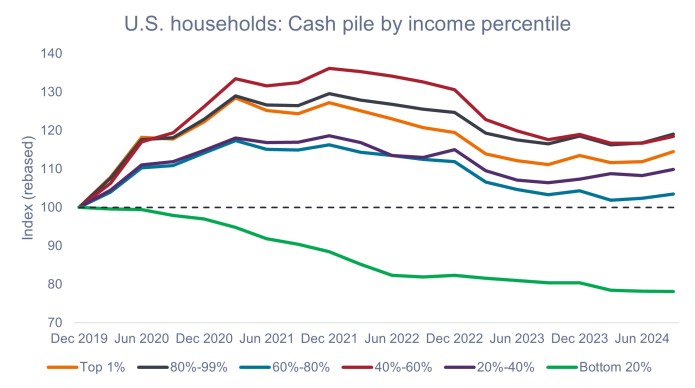

- Mentre il 20% delle famiglie statunitensi più povere potrebbe essere maggiormente esposto alle pressioni finanziarie, le famiglie a medio e alto reddito, che rappresentano una porzione molto più ampia dell'economia nazionale, dispongono di una liquidità ancora maggiore rispetto a prima del COVID.

- Le famiglie a medio e alto reddito hanno inoltre tratto vantaggio dell'aumento a massimi storici del valore dei portafogli azionari e delle case, dei bassi livelli di disoccupazione e di salari in costante crescita, ben oltre i livelli pre-COVID.

- Grazie agli elevati consumi, riteniamo che il rischio di recessione negli Stati Uniti sia basso e siamo convinti che gli investitori possano continuare a puntare su rendimenti interessanti nel credito al consumo di alta qualità e nell'obbligazionario cartolarizzato.

Fonte: JPM US Market Intelligence, Fed Z.1. La riserva di liquidità dei consumatori ("consumer cash pile") viene definita come la combinazione dei depositi bancari, dei depositi a risparmio e dei fondi monetari detenuti dalle famiglie statunitensi. L'indice è aggiustato per l'inflazione utilizzando come livello di base l'indice dei prezzi al consumo (CPI) dell'anno fiscale 2019.

Nel complesso, il consumatore statunitense, pilastro dell'economia nazionale, rimane in buona salute finanziaria nonostante le pressioni inflazionistiche e un mercato del lavoro in flessione. Riteniamo pertanto che le prospettive per il credito al consumo di alta qualità e per l'obbligazionario cartolarizzato rimangano ottimistiche. Detto questo, dato che assistiamo a una crescente disparità nella solidità finanziaria dei diversi segmenti di mercato, è importante che gli investitori si avvalgano di un gestore attivo che possa individuare le aree di forza ed essere selettivo riguardo ai tipi e alla qualità del credito al consumo cui sono esposti.

– John Kerschner, Head of U.S. Securitized Products

INFORMAZIONI IMPORTANTI

I portafogli gestiti attivamente possono non produrre i risultati desiderati. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Approfondimenti correlati

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

Tutti i contenuti del presente documento hanno solo scopo informativo o di utilizzo generale e non riguardano nello specifico i requisiti di singoli clienti.

Janus Henderson Capital Funds Plc è un OICVM di diritto irlandese con separazione patrimoniale tra i comparti. Si ricorda agli investitori che le rispettive decisioni d'investimento vanno intraprese solo in virtù del Prospetto più recente che contiene informazioni su commissioni, spese e rischi ed è disponibile presso tutti i distributori e gli agenti per i pagamenti/agente per i serviz e va letto con attenzione. Questa è una comunicazione di marketing. Consultare il prospetto dell’OICVM e il KIID prima di prendere qualsiasi decisione finale di investimento. Il fondo può non essere adatto a tutti gli investitori e non è disponibile per tutti gli investitori in tutte le giurisdizioni. Non è disponibile per i soggetti statunitensi. I rendimenti passati non sono indicativi dei risultati futuri. Il tasso di rendimento può variare e il valoredel capitale investito è soggetto a oscillazioni a causa dell'andamento del mercato e dei tassi di cambio. In caso di rimborso, il valore delle azioni può essere maggiore o minore del rispettivo costo iniziale. Il presente documento non costituisce una sollecitazione alla vendita di azioni e nessun contenuto dello stesso è da intendersi come una consulenza agli investimenti. Janus Henderson Investors Europe S.A. può decidere di risolvere gli accordi di commercializzazione di questo Organismo d'investimento collettivo del risparmio in conformità alla normativa applicabile.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.