In sintesi

- Nel corso dei negoziati tra la Commissione europea, il Parlamento europeo e il Consiglio europeo sulla riforma delle cartolarizzazioni, le autorità di regolamentazione hanno convenuto misure che potrebbero contribuire a rilanciare l'emissione e sbloccare un potenziale considerevole di concessione di nuovi finanziamenti.

- Riforme che migliorano l'accesso al mercato globale e aumentano la domanda degli investitori e allineano la regolamentazione al rischio sottostante, potrebbero sostenere la crescita del mercato. D'altro canto, sanzioni sproporzionate per gli investitori, requisiti restrittivi in materia di due diligence e duplicazione normativa rischierebbero di scoraggiare la partecipazione e di limitare l'efficacia delle riforme.

- Con il progredire dei negoziati, i responsabili politici dovrebbero concentrarsi su una supervisione proporzionata, sulla due diligence basata sui risultati, su un accesso significativo al mercato per gli emittenti non UE, su regole di concentrazione UCITS modernizzate e su un trattamento del capitale sensibile al rischio. Il giusto equilibrio sarà fondamentale per i risultati.

Il mercato europeo delle cartolarizzazioni è a una svolta

Un tempo centrale per il funzionamento dei mercati del credito europei, la cartolarizzazione non si è mai completamente ripresa dalla crisi finanziaria globale. Mentre le cartolarizzazioni europee hanno dimostrato maggiore resilienza rispetto alle loro controparti statunitensi durante la crisi, la risposta normativa in Europa è stata comunque ampia. Nel corso dell'ultimo decennio, vari livelli di normativa in materia di trasparenza, due diligence, ritenzione del rischio e reporting hanno creato uno dei regimi normativi più prescrittivi nei mercati dei capitali globali. Sebbene fosse destinato a ripristinare la fiducia, questo quadro normativo ha anche frenato la crescita e la partecipazione del mercato. Di conseguenza, le emissioni europee di titoli cartolarizzati si sono dimezzate rispetto ai livelli pre-crisi, raggiungendo in media solo 250 miliardi di euro all'anno, circa un settimo del mercato statunitense [1], dove la cartolarizzazione ha continuato a espandersi e rimane una fonte fondamentale di finanziamento del credito.

Le cose sono destinate a cambiare. La Commissione europea ha proposto la revisione del Regolamento sulle cartolarizzazioni a giugno 2025 [2]; il Consiglio europeo ha approvato la sua posizione a dicembre di quello stesso anno [3]; e la commissione per gli affari economici e monetari (ECON) del Parlamento europeo ha approvato la sua posizione a maggio 2026 [4]. Sono ora in corso negoziati trilaterali tra queste parti, e la posta in gioco è alta. Se riportato ai livelli pre-crisi, il mercato europeo delle cartolarizzazioni potrebbe sbloccare 130-320 miliardi di euro in nuovi prestiti ogni anno, per un totale di oltre 1.000 miliardi di euro in cinque anni [5]. In questo modo, gli investitori a lungo termine saranno connessi ai finanziamenti all'economia reale – mutui, credito al consumo, finanziamenti alle piccole e medie imprese (PMI) – che altrimenti non sarebbero facilmente accessibili attraverso i mercati pubblici.

Janus Henderson accoglie con favore questa direzione di marcia. Tuttavia, in quanto asset manager globale e investitore di lunga data, impegnato e attivo nel credito cartolarizzato, riteniamo che le attuali proposte rischino di non raggiungere i loro obiettivi. Se la maggior parte dei problemi riflette settori in cui il nuovo quadro normativo sulla cartolarizzazione avrebbe potuto essere meglio calibrato, un elemento si distingue in modo fondamentalmente diverso, sia per portata che per conseguenze.

“Se ripristinata ai livelli pre-crisi, il mercato europeo delle cartolarizzazioni potrebbe sbloccare da 130 a 320 miliardi di euro all'anno in nuovi prestiti... collegando gli investitori a lungo termine a prestiti all'economia reale – mutui, credito al consumo, finanziamenti alle PMI – che non sono altrimenti facilmente accessibili attraverso i mercati pubblici.”

Sanzioni per gli investitori: un rischio progettuale?

Il regime di sanzioni proposto per gli investitori istituzionali che non rispettano i requisiti obbligatori di due diligence rappresenta un'importante preoccupazione nell'ambito del pacchetto attuale. A differenza di altri aspetti della riforma, riteniamo che la proposta di sanzioni introduca rischi che potrebbero, se non gestiti con attenzione, minare gli obiettivi più ampi della riforma.

Appoggiamo la posizione del Consiglio di eliminare del tutto queste sanzioni specifiche per gli investitori previste dall'articolo 32. Gli investitori istituzionali sono già soggetti a regimi di attuazione consolidati ai sensi della direttiva GEFIA, degli OICVM e di Solvency II in tutte le asset class. La posizione del Consiglio evita un'inutile duplicazione coi regimi di vigilanza esistenti, supportando meglio l'obiettivo generale di ricostruire la partecipazione degli investitori ai mercati delle cartolarizzazioni dell'UE. Se le sanzioni per gli investitori vengono mantenute, riteniamo che dovrebbero essere proporzionate e allineate al modo in cui norme UE analoghe vengono applicate altrove.

Pur accogliendo con favore gli sforzi del Parlamento volti a ridurre le sanzioni rispetto a quanto originariamente proposto dalla Commissione, resta la preoccupazione che la previsione di sanzioni per gli investitori fino al 50% del valore della posizione in cartolarizzazioni in questione possa non essere proporzionata. [6] Una sanzione di tale entità sarebbe difficile da giustificare per motivi di proporzionalità e potrebbe distinguere la cartolarizzazione per un trattamento più punitivo rispetto ad altre asset class, distorcendo l'asset allocation.

L'introduzione di un regime sanzionatorio parallelo e specifico per le cartolarizzazioni, in particolare a livello previsto dal Parlamento, rischia inoltre di scoraggiare la partecipazione degli investitori. A nostro avviso, ciò aumenterebbe materialmente il rischio di ribasso rispetto ad altre asset class, proprio nel momento in cui i responsabili politici stanno cercando di ricostruire la domanda. Creerebbe inoltre una duplicazione normativa, sovrapponendo un secondo quadro sanzionatorio ai regimi esistenti senza aggiungere un valore di vigilanza significativo altrove sui mercati dei capitali.

Questa preoccupazione non è teorica. La Banca Centrale Europea ritiene che ci siano problemi di proporzionalità [7] con il regime attuale. Ciò indica un chiaro rischio che il regime sanzionatorio, se non adeguato, possa influire negativamente sul funzionamento del mercato invece di richiedere semplicemente un affinamento.

Due diligence e accesso al mercato globale: miglioramenti, ma da completare

Il regime di due diligence [8] nell'ambito del nuovo regolamento sulle cartolarizzazioni rimane guidato dal formato piuttosto che dalla sostanza. Gli investitori dell'UE sono tenuti a ottenere le informazioni richieste in format specifici dell'UE anche per le cartolarizzazioni di Paesi terzi (emesse al di fuori dell'UE), anche se la maggior parte di questi emittenti non UE fornisce informazioni equivalenti utilizzando i propri format consolidati. La due diligence è uno dei requisiti che una cartolarizzazione deve soddisfare per essere idonea agli investimenti da parte degli investitori istituzionali dell'UE.

Un'altra riguarda l'ottemperanza alle regole SECR di ritenzione del rischio, che impongono all'originator, allo sponsor o al creditore originario di mantenere un interesse economico netto sostanziale e continuo pari ad almeno il 5% nella cartolarizzazione[9], garantendo l'allineamento degli interessi tra gli emittenti e gli investitori attraverso un requisito di “skin in the game” (messa in gioco del proprio capitale).

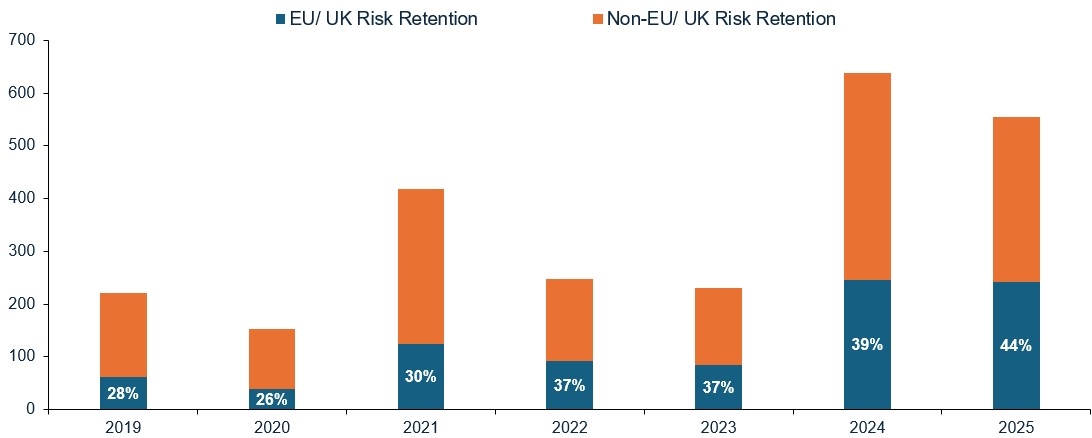

Gli investitori dell'UE hanno a disposizione un insieme di opportunità di investimento globale cartolarizzate ammissibili per un valore di mille miliardi di euro, dove le emissioni ammissibili sono in aumento, come mostra il grafico seguente. Tuttavia, sono ancora di fatto impossibilitati ad accedere a migliaia di miliardi di euro di debito[10], riducendo il potenziale di diversificazione, che è uno dei principali vantaggi degli investimenti cartolarizzati. Nessun'altra giurisdizione principale (USA, Regno Unito, Canada o Australia) impone restrizioni analoghe.

Le emissioni idonee alla ritenzione del rischio UE/UK sono in aumento

Fonte: Janus Henderson Investors al 30 settembre 2025.

Nota: non tutte le emissioni statunitensi idonee alla ritenzione del rischio UE/UK sono pienamente conformi al regolamento sulle cartolarizzazioni dell'UE/UK in quanto gli altri articoli del regolamento spesso non sono rispettati.

Sia il Consiglio che il Parlamento hanno giustamente riconosciuto questa barriera e rimosso l'obbligo del modello UE per gli emittenti non UE. Tuttavia, il sostituto del Consiglio, un test “in sostanza”, richiede ancora agli investitori di verificare che sia disponibile lo stesso pacchetto di divulgazione della due diligence[11]. A nostro avviso, ciò rimane troppo prescrittivo per migliorare in modo significativo l'accesso al mercato globale per gli investitori europei in titoli cartolarizzati. La posizione del Parlamento si spinge ancora oltre, richiedendo agli investitori dell'UE di verificare che le informative di paesi terzi siano “sostanzialmente equivalenti” agli standard di trasparenza dell'UE[12]. È una formulazione più praticabile, ma in assenza di standard tecnici dettagliati per definire cosa significhi “sostanzialmente equivalente”, rischia di trasferire l'onere della conformità e il rischio legale associato agli investitori dell'UE.

Sollecitiamo i legislatori ad adottare un approccio alla due diligence realmente basato sui risultati, incentrato sulle tutele degli investitori e sull'integrità del mercato, anziché prescrivere il formato o la fonte dell'informativa. Questo è in linea con la direzione raccomandata dalla relazione congiunta delle autorità europee di vigilanza pubblicata a marzo dello scorso anno[13] e l'approccio già implementato nel Regno Unito[14].

La domanda di UCITS: un'opportunità mancata

I fondi UCITS rimangono una fonte sottoutilizzata di domanda di cartolarizzazione, principalmente a causa del limite di concentrazione del 10% per un singolo emittente, una norma che precede la cartolarizzazione moderna e non è in linea con un'asset class intrinsecamente diversificata. Accogliamo con favore la proposta del Consiglio di aumentare questo limite dal 10% al 50% per un'unica cartolarizzazione pubblica, che potrebbe sbloccare da 100 a 150 miliardi di euro di domanda nell'immediato e da 20 a 30 miliardi di euro in domanda annuale successiva [15]. Questo obiettivo, a nostro avviso, dovrebbe essere preservato durante il negoziato.

Definizioni e trattamento del capitale – possibilità di affinamento

Accogliamo con favore la decisione del Consiglio di eliminare l'espansione proposta dalla Commissione della definizione di cartolarizzazione “pubblica”. Se il Parlamento ha anche cercato di affinare l'approccio della Commissione, l'inclusione proposta di operazioni a gestione attiva nel quadro della cartolarizzazione pubblica rischia di catturare operazioni di natura privata e non destinate alla distribuzione su larga scala.

Sul trattamento del capitale, la disparità è evidente: le compagnie assicurative statunitensi allocano circa il 25% dei loro bilanci alle cartolarizzazioni rispetto a solo l'1,6% delle compagnie assicurative europee [16]. Questo divario sembra essere dovuto agli oneri di capitale di Solvency II piuttosto che al rischio sottostante. Sarà quindi importante mantenere l'ambizione della Commissione in materia di riforma del capitale attraverso il negoziato.

Vale anche la pena notare che nel Regno Unito la Financial Conduct Authority e la Prudential Regulation Authority si muovono verso un quadro basato sui risultati che cerca di salvaguardare gli investitori senza prescrivere processi rigidi. L'UE non deve replicare questo modello, ma il contrasto sottolinea l'importanza di garantire che l'approccio europeo rimanga competitivo a livello internazionale.

Guardando al futuro

Con i negoziati a tre ora in corso sotto la Presidenza irlandese, i prossimi mesi rappresentano un'autentica opportunità. Se rivitalizzata ai livelli pre-crisi, la cartolarizzazione europea potrebbe generare oltre mille miliardi di euro in finanziamenti privati aggiuntivi in cinque anni[5]. È un capitale di cui l'Europa ha bisogno per sostenere la transizione verde, l'infrastruttura digitale e la più ampia resilienza economica, contribuendo al contempo a convogliare il capitale degli investitori a lungo termine in prestiti alle famiglie e alle imprese. Realizzare tale potenziale richiederà riforme in grado di rispondere sia alla domanda che all'offerta. A nostro avviso, ciò significa:

- **Mitigare i rischi sanzionatori** – evitare un regime duplicativo e sproporzionato che possa scoraggiare gli investitori.

- **Due diligence basata sui principi** – modifica dei requisiti di due diligence per concentrarsi sulla sostanza delle informazioni, consentendo l'accesso ai mercati globali delle cartolarizzazioni.

- Significativo accesso ai Paesi terzi: trattare gli strumenti non UE in modo analogo alle cartolarizzazioni originate nell'UE quando sono soddisfatti solidi standard.

- **Norme UCITS modernizzate** – eliminazione o aumento significativo del limite del 10% per l'emittente per le cartolarizzazioni.

- **Definizioni chiare tra pubblico e privato** – garantire che le transazioni realmente private non rientrino in un quadro di informativa pubblica.

- Trattamento del capitale sensibile al rischio: allineare gli oneri previsti dal regolamento sui requisiti patrimoniali o CRR (applicabile a banche e imprese di investimento) e Solvency II (applicabile alle imprese di assicurazione) più strettamente alla performance di default osservata.

I nostri team di Janus Henderson restano impegnati in un dialogo costruttivo con i legislatori man mano che questi negoziati proseguono. Un quadro ben calibrato, in particolare quello che evita conseguenze indesiderate in aree critiche come le sanzioni, può sbloccare un valore economico significativo per l'Europa, mantenendo standard elevati per gli investitori in cartolarizzazione. L'opportunità è chiara; ora è una questione di calibrazione e ambizione che guidano l'azione.

Note

[1] Fonte: Bloomberg, Citigroup, Dealogic, Deutsche Bank, JP Morgan, Bank of America, NatWest Markets, Thomson Reuters, UniCredit, AFME & SIFMA, a fine del quarto trimestre 2025, 21 gennaio 2026.

[2] Fonte: Commissione europea, Proposta di regolamento recante modifica del regolamento (UE) 2017/2402 e del regolamento (UE) n. 575/2013, COM(2025) 826 definitivo, 17 giugno 2025.

[3] Fonte: Consiglio dell'Unione europea, Orientamento generale sulla revisione del regolamento sulle cartolarizzazioni, 19 dicembre 2025.

[4] Fonte: Parlamento europeo, Voto della commissione ECON sulla revisione del regolamento sulle cartolarizzazioni, 5–6 maggio 2026; approvazione in plenaria, 21 maggio 2026.

[5] Fonte: European Capital Markets Institute, aprile 2026.

[6] Fonte: Parlamento europeo, relazione sulla proposta di regolamento del Parlamento europeo e del Consiglio che modifica il regolamento (UE) 2017/2402 del Parlamento europeo e del Consiglio, del 12 dicembre 2017, 8 maggio 2026.

[7] Fonte: parere della BCE di novembre 2025, 11 novembre 2025.

[8] Come indicato nell'articolo 5 ai sensi del nuovo regolamento sulle cartolarizzazioni o del quadro SECR.

[9] Come indicato nell'articolo 6 ai sensi del nuovo regolamento sulle cartolarizzazioni o del quadro SECR.

[10] Fonte: stime di Janus Henderson Investors che utilizzano dati di AFME e SIGMA, al 1° trimestre 2025.

[11]Fonte: Consiglio europeo, 19 dicembre 2025. Ai sensi dell'articolo 7, paragrafo 1, che include i documenti della transazione, i dati collaterali, i report degli investitori e le notifiche di eventi rilevanti.

[12] Fonte: Parlamento europeo, 30 aprile 2026.

[13] Fonte: EBA, ESMA e EIOPA, relazione del comitato congiunto sul funzionamento del regolamento sulle cartolarizzazioni (articolo 44), 31 marzo 2025.

[14] Fonte: FCA, Consultation Paper CP26/6, ‘Rules for Reforming the UK Securitisation Framework’, 17 febbraio 2026; PRA, Consultation Paper CP2/26, 17 febbraio 2026.

[15] Fonte: Structured Finance Association (SFA), Posizione sulla riforma delle cartolarizzazioni nell'UE, gennaio 2026.

[16] Fonte: AFME, NAIC Capital Markets Bureau special report degli Stati Uniti e EIOPA Insurance Statistics, 2023.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.