Azionario europeo: il vincitore silenzioso della rivoluzione dell'AI

Le società Big Tech riusciranno a sostenere il loro piano di grandi costruzioni ed ingenti spese per l'AI nei prossimi anni? Il gestore di portafoglio Tom O'Hara sostiene di sì, con potenziali benefici per una serie di società europee che partecipano a questa rivoluzione pluriennale.

11 minuti di lettura

In sintesi

- Con un periodo prolungato di ingenti investimenti che si profila per gli hyperscaler, i titoli che fanno parte dell' "AI trade" si trovano ad affrontare molte domande sulla possibilità o meno di realizzare le proprie ambizioni.

- È facile sottovalutare l'impegno degli hyperscaler a sottoscrivere questa prossima ondata tecnologica e riteniamo che le spese proseguiranno, con benefici duraturi per la catena di approvvigionamento.

- La potenziale trasformazione degli hyperscaler in società di telecomunicazioni merita un attento esame. Tuttavia, manteniamo la convinzione del nostro approccio europeo incentrato sulle infrastrutture fisiche per investire nei beneficiari di questo massiccio impiego di capitale pluriennale come fonte di crescita dei ricavi resistente ai fattori macroeconomici per i fornitori quotati nella regione.

Come per tutte le grandi oscillazioni del mercato, l'ultimo drammatico sell-off – questa volta di azioni rientranti nelle "attività legate all'intelligenza artificiale (AI)" – ha richiesto una narrazione convincente. È improbabile che gli articoli dei media finanziari suscitino grande interesse se la spinta principale è "questa cosa è salita o scesa molto, ma senza una ragione evidente", pur se questa è spesso una spiegazione accurata per via del crescente dominio del mercato da parte di una combinazione di liquidità passiva, di breve termine e guidata dall'informatica.

Com'era lecito aspettarsi dai creatori di contenuti, c'è stato un coro emergente di preoccupazioni per le enormi quantità di capitale impiegate dagli hyperscaler (Amazon, Microsoft, Google, oltre a Oracle, Meta e altri, a seconda di come li si definisce) nella costruzione di infrastrutture di data center per alimentare le loro ambizioni di intelligenza artificiale. L'attacco di ansia da capex si sposa bene con questo particolare episodio di mercato. È ormai risaputo che i budget sono elevati, con oltre 200 miliardi di dollari all'anno complessivi, e la cifra è in aumento. Circa la metà del capitale viene investito in attività a lunga durata come terreni ed edifici, mentre l'altra metà è destinata a hardware di vita più breve come le GPU, dove NVIDIA, il principale costruttore di chip per l'AI, sarebbe probabilmente un beneficiario sproporzionato.

JHI

JHI

L'argomentazione è che queste società faticano a dimostrare analoghi ricavi legati all'AI e, in quanto tali, possono trovarsi costrette a una battuta d'arresto che potrebbe far crollare il castello di carte nella catena di approvvigionamento dell'AI. Questa argomentazione è riuscita a trovare maggior spazio nelle ultime settimane, nonostante la concomitante stagione dei risultati del secondo trimestre abbia portato sia prospettive di capex più elevate che una solida difesa dagli hyperscaler come logica strategica dell'aumento di spesa di queste società. Sundai Pichai (CEO di Alphabet, società madre di Google) ha ben sintetizzato il concetto:

"Penso che, per come la vedo io, quando attraversiamo una curva come questa il rischio di investire troppo poco sia notevolmente maggiore per noi del rischio di investire troppo".

Figura 1: Spese in conto capitale da parte degli hyperscaler (dal 2024 in poi sulla base delle previsioni di consenso)

N.B.: sono esclusi gli investimenti sostanziali effettuati da Meta

Fonte: Janus Henderson, Bloomberg, previsioni di consenso di Visible Alpha al 10 agosto 2024. Grafico delle spese in conto capitale totali per anno solare. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

In questo articolo esaminiamo alcune delle argomentazioni avanzate nell'ambito di questo scetticismo sul "ritorno sull'investimento (ROI) dell'AI", offrendo al contempo alcune nostre osservazioni. Come è comune con qualsiasi modello o teoria (termine lusinghiero per le riflessioni infondate dei professionisti della finanza, incluso l'autore di questo articolo...), alcuni ritocchi qua e là possono portare a conclusioni molto diverse.

Le Big Tech per ora continueranno a spendere: la catena di approvvigionamento è posizionata per trarne vantaggio

Riteniamo che la fase ribassista del ROI dell'AI abbia sottovalutato sia l'impegno degli hyperscaler a sottoscrivere questa prossima ondata tecnologica sia la disponibilità di questi ultimi ad accettare un'evoluzione del profilo finanziario delle loro attività. Ciò si manifesta con un aumento dell'intensità degli asset (e potenzialmente diluisce i rendimenti, ma solo il tempo lo dirà) che è evidente negli indici finanziari. Forse stiamo assistendo alla metamorfosi di queste società in qualcosa di più vicino alle aziende di telecomunicazioni (Telecom), che da decenni sono vincolate ai grandi, successivi cicli di capitale dettati dagli sviluppi tecnologici. A questo proposito, solo perché l'aumento dei ricavi derivanti dagli investimenti capex non è immediatamente visibile, non significa che gli investimenti si fermeranno. A nostro avviso, la catena di approvvigionamento dell'AI, a cui siamo esposti con l'attrezzatura per i semiconduttori, altre attrezzature per i data center e persino materiali da costruzione, rimarrà ben supportata dalla domanda di hyperscaler per diversi anni.

Strategia aziendale razionale o sconsiderata?

Si potrebbe fare la previsione pessimistica che, lungi dal dimostrare una crescita dei ricavi sufficiente per un buon ritorno sull'investimento, questo enorme impiego di capitale si rivelerà utile solo per "tirare a campare". Anche se dovesse prevalere uno scenario così negativo per i guadagni legati all'AI, riteniamo che sia sbagliato presumere che i rubinetti della spesa verranno chiusi, per i seguenti motivi:

- L'autoconservazione batte il tipo di ortodossia economica superficiale insita nella narrativa del ROI, quando l'alternativa è un rischio non trascurabile di contrazione, o addirittura di scomparsa, di una società in un lasso di tempo non troppo lontano. In altre parole, "o la va o la spacca". Immaginiamo di essere l'unico fornitore di servizi cloud senza capacità, o sufficienti capacità, di intelligenza artificiale in un mondo in cui l'AI si è diffusa con successo.

- Queste società possono permetterselo senza problemi. Collettivamente, le società coinvolte in questo paradigma dell'AI rimangono fortemente generatrici di flussi di cassa liberi e in una posizione di bilancio netto in crescita di centinaia di miliardi di dollari americani, nonostante gli ingenti investimenti nei data center. La costruzione di infrastrutture su larga scala ha avuto la tendenza a richiedere il sostegno del governo. Fortunatamente per la catena di approvvigionamento dell'AI, gli hyperscaler sono più ricchi e più affidabili della maggior parte dei governi. Lo scenario è molto diverso da un'altra transizione tecnologica contemporanea. La diffusione dei veicoli elettrici nella società dipende in ultima analisi dal fatto che le famiglie sono volubili a giudicarne il valore, di solito con qualche incentivo statale, sopportando al tempo stesso il calo del valore residuo dei loro veicoli man mano che modelli nuovi e migliori arrivano sul mercato.

- Non è chiaro chi avrebbe effettivamente il potere di costringere questi colossi a fermarsi. Vale la pena notare che le voci più importanti del recente disagio per il ROI non provengono dai vertici dei registri degli azionisti degli hyperscaler. Sembra trattarsi piuttosto di un insieme di hedge fund esperti di media (la maggior parte dei quali probabilmente non si preoccupa molto al di là di un orizzonte a breve termine) e di professionisti della Silicon Valley o di venture capital che, come qualcuno potrebbe pensare, hanno una mentalità profondamente radicata "asset light" (si pensi al software) figlia degli ultimi due decenni. Questo li lascia probabilmente in difficoltà nel comprendere l'evoluzione del profilo finanziario degli hyperscaler verso qualcosa di più solido in termini di asset, con una lunga durata e potenzialmente scomodo.

Le lezioni (sbagliate) della storia

Sono stati tracciati parallelismi tra il ciclo di investimenti capex dell'AI e il boom degli investimenti divenuti un flop del lancio delle ferrovie e dei telegrafi del XIX° secolo. Si è trattato di grandi ondate di distribuzione del capitale basate su un'opportunità di guadagno e di utile che si è rivelata sopravvalutata.

Ancora peggio per l'AI, in confronto, gli investitori del XIX° secolo almeno conoscevano la funzione tangibile, e il percorso per realizzare dei ricavi, di quelle costruzioni storiche: le merci e le persone avrebbero pagato per viaggiare sulle ferrovie, i governi, le testate giornalistiche, le società ferroviarie e altre imprese avrebbero pagato per il trasferimento più rapido delle informazioni garantito dal telegrafo.

Ma qual è il valore dell'AI? Se fatichiamo anche solo a definirlo, come possiamo giustificare gli investimenti? La risposta, per ora, è la misura più concettuale e amorfa della "produttività" per le imprese, per i governi e, forse, per i consumatori tramite i dispositivi intelligenti. L'argomentazione è che le applicazioni "killer" devono ancora apparire. Forse è preoccupante, ma riteniamo che il premio per la "produttività" dell'AI sia così grande, e il costo di non garantirla un potenziale svantaggio competitivo, che questo basta, per ora, a sostenerne il perseguimento.

La maggior parte delle aziende, almeno quelle più grandi su cui ci concentriamo, stanno accelerando i propri investimenti nell'intelligenza artificiale tramite sistemi di pianificazione delle risorse aziendali (ERP) che possono potenzialmente aumentare l'efficienza aziendale e dei sistemi, chatbot, processi di ricerca e sviluppo più avanzati, Microsoft Co-pilot e così via. Con il tempo, dovrebbero arrivare nuove applicazioni. In effetti, per scrivere questo articolo le ricerche sono state effettuate utilizzando la funzionalità di "chat" AI all'interno di Quartr. Questo sistema è come Spotify per i selezionatori di titoli, con chiamate degli utili e trascrizioni in tempo reale che forniscono le materie prime a strumenti di ricerca e analisi AI intelligenti.

C'è un'altra importante distinzione che limita le analogie con ferrovie e telegrafo: i bilanci. Le ferrovie deviarono il corso dei canali, per lo più attraverso società di nuova costituzione. Il telegrafo sostituì le lettere, lo sventolio di bandiere, i corrieri e i pony express, ancora una volta per lo più attraverso nuove società. I fondamentali microeconomici di quei cicli d'investimento – la posizione di finanziamento delle società che investono – erano quindi più suscettibili a boom e flop. L'intelligenza artificiale è vista invece come una tecnologia iterativa perseguita da operatori già potenti. Gli utili e i flussi di cassa esistenti vengono parzialmente reinvestiti nella prossima generazione di funzionalità. È quindi probabile che gli investimenti di capitale siano più ben disposti e meno sensibili dal punto di vista macroeconomico. Una spesa in conto capitale costantemente elevata, accompagnata da imperativi tecnologici di nuova generazione, è più simile al settore delle telecomunicazioni degli ultimi 30 anni circa che a quei racconti di speculazione con finalità didattiche del XIX° secolo che erano, di fatto, esacerbati da modelli di business speculativi.

Le prove della potenziale trasformazione delle Big Tech in società di telecomunicazioni sono insite nei loro bilanci

Microsoft offre una delle immagini più chiare sull'aumento dell'intensità degli asset e degli investimenti degli hyperscaler: quanto dipendono i loro ricavi dall'infrastruttura fisica. Trattandosi del business mix più pesante come cloud, il bilancio di Microsoft non viene reso complesso dal motore di ricerca di Google o dalle attività di YouTube, ad esempio, né dalle mastodontiche operazioni di e-commerce di Amazon.

Tra il 2014 e il 2024, Microsoft ha:

- Aumentato il valore contabile patrimoniale di immobili, impianti e macchinari (cespiti) di oltre 10 volte, da circa 13 miliardi di dollari a 135 miliardi di dollari.

- Aumentato le spese in conto capitale annuali di oltre l'800%, da circa 5,5 miliardi di dollari a circa 44,5 miliardi di dollari per la fine dell'esercizio chiuso a giugno e appena menzionato. Ogni anno vengono stanziate enormi quantità di spesa per edifici e kit.

- Aumentato le vendite del gruppo di quasi il 300%, da circa 87 miliardi di dollari a circa 245 miliardi di dollari.

Questa divergenza tra l'investimento annuale di Microsoft in immobilizzazioni e la crescita delle vendite implica che il capex in percentuale delle vendite è aumentato da circa il 6% al 18% e potrebbe aumentare a seconda della futura crescita dei ricavi che raggiungerà. I cespiti, o materiale fisico totale, come percentuale delle vendite annuali sono passati dal 15% al 55% ed è probabile che aumentino nel medio termine, oltre il 60%, in base all'aggregazione di Visible Alpha delle previsioni degli analisti sell-side.

Ancora più sorprendente è la crescita prevista per i cespiti combinati per Microsoft, Amazon, Alphabet e Oracle tra l'intero anno 2024 (FY24) e il FY28: un aumento del 75% da circa 550 miliardi di dollari a circa 960 miliardi di dollari. Si tratta di un sacco di soldi che, se manterranno la rotta, arriveranno lungo la catena di approvvigionamento nei prossimi anni. Come percentuale delle vendite complessive combinate per queste società, si prevede che i cespiti cresceranno da poco più il 40 a quasi il 50%, anche se, come accennato, gli interessi commerciali diversificati di Alphabet e Amazon mascherano la vera crescita dell'intensità degli asset all'interno delle loro attività cloud.

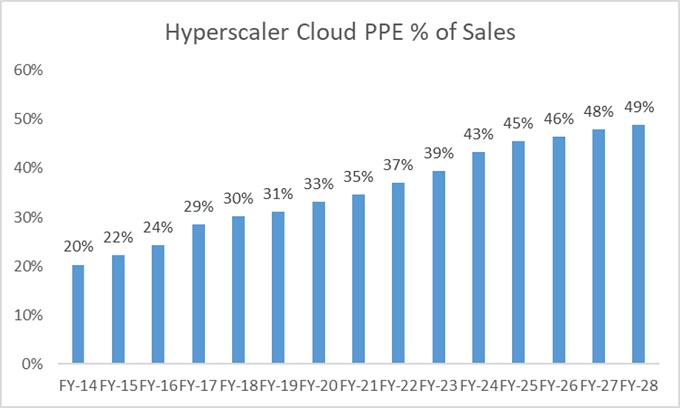

Figura 2: Percentuale delle cessioni di cespiti cloud degli hyperscaler

Fonte: Janus Henderson, Bloomberg, previsioni di consenso di Visible Alpha al 10 agosto 2024.

È qui che il confronto delle telecomunicazioni ci torna utile. Se guardiamo da vicino, il settore europeo delle telecomunicazioni ha costantemente implementato il capex come percentuale delle vendite in una quota tra il 10 e il 20% (spesso più verso il 20%), mentre società del calibro di Deutsche Telekom, Telefonica, Vodafone e BT operano tutte con cessioni di cespiti per vendite annuali superiori al 70%. Queste società condividono un'elevata dipendenza dagli investimenti costanti e dalla manutenzione delle infrastrutture fisiche al fine di generare vendite.

Questo è il motivo per cui suggeriamo che la potenziale trasformazione in società di telecomunicazioni delle "Big Tech" sia un inquadramento più utile attraverso il quale giudicare il ciclo di investimento di capitale nell'AI. Nel peggiore dei casi, gli hyperscaler hanno intrapreso un viaggio a lungo termine verso quei rendimenti sul capitale in gran parte modesti ricavati dalle società di telecomunicazioni. Ma questo di per sé non minaccerebbe l'impiego di capitale di cui beneficia la catena di approvvigionamento, almeno non sul medio termine. Prevediamo che gli hyperscaler continueranno a spendere molto, perché non ci sono alternative e perché possono permetterselo. In uno scenario positivo, i ricavi legati all'AI diventeranno molto significativi una volta che emergeranno le "killer app" materiali, consentendo agli hyperscaler di generare maggiori ricavi e rendimenti interessanti sul capitale. Se ciò accadrà tutti saranno contenti, compresi gli azionisti hyperscaler, e potremo rimangiarci l'analogia con le telecomunicazioni. Il punto è che, indipendentemente dal fatto che per gli hyperscaler si preveda un risultato positivo o negativo in termini di ROI, le prospettive di capex a medio termine da cui dipendono i nostri investimenti nella catena di approvvigionamento sembrano ben consolidate.

Infrastrutture fisiche europee per gli hyperscaler

La potenziale trasformazione degli hyperscaler in società di telecomunicazioni merita comprensibilmente un attento esame di tali aziende da parte dei loro stessi azionisti, ma non ne consegue logicamente che ciò porti, a cascata, a una riduzione degli investimenti lungo la catena di approvvigionamento nel breve termine. Anzi, in questo momento sembra che gli hyperscaler stiano andando in direzione opposta perché, come una società di telecomunicazioni, l'ultima cosa che possono tollerare è essere in ritardo rispetto alla concorrenza e perdere clienti. Recuperare il ritardo è difficile, e oneroso. Basta guardare i guai di Intel nell'industria dei semiconduttori.

Di conseguenza, manteniamo la convinzione del nostro approccio europeo con le infrastrutture fisiche per investire nei beneficiari di questo massiccio impiego di capitale pluriennale. Il settore Big Tech è stato per molti anni nemico dei gestori di fondi europei, che non potevano investire in questo "mondo produttivo" così incentrato sugli Stati Uniti. Ora, gli hyperscaler e la loro crescente intensità di asset non sono più nemici, bensì una fonte di crescita dei ricavi macro-resiliente per la miriade di fornitori quotati qui in Europa.

Catena di approvvigionamento AI: rete di aziende, tecnologie e materiali coinvolti nello sviluppo e nella manutenzione dell'infrastruttura AI e delle attività correlate.

Bilancio: rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di una società in un determinato momento. Ogni voce fornisce agli investitori un'idea di ciò che la società possiede o deve, nonché dell'importo investito dagli azionisti. Si chiama bilancio per via dell'equazione contabile: attività = passività + patrimonio netto.

Capex (spese in conto capitale): liquidità investita per acquisire o aggiornare immobilizzazioni come edifici, macchinari, attrezzature o veicoli, al fine di mantenere o migliorare l'operatività e promuovere la crescita futura.

Ciclo di investimento del capitale: acquisto di immobilizzazioni da parte di un'azienda allo scopo di sostenerne l'operatività quotidiana.

Valore di carico: il significato del termine "carry" dipende dal contesto utilizzato. Una definizione tipica sarebbe il beneficio o il costo della detenzione di un'attività, compresi gli interessi pagati, il costo di finanziamento dell'investimento e i potenziali guadagni o perdite derivanti da cambi di valuta.

Commercio elettronico: transazioni commerciali effettuate per via elettronica su Internet.

Pianificazione delle risorse aziendali (ERP): software che assiste nella gestione di un'azienda, supportando l'automazione e i processi nei reparti finance, risorse umane, produzione, catena di approvvigionamento, servizi, procacciamento affari, ecc.

Indici finanziari: informazioni tratte dai bilanci aziendali per ottenere informazioni significative su una società.

Flusso di cassa libero (FCF): liquidità che un'azienda genera dopo aver tenuto conto delle spese correnti quotidiane e delle spese in conto capitale. Può poi utilizzare tale liquidità per fare acquisti, distribuire dividendi o ridurre il debito.

GPU: unità di elaborazione grafica (GPU) in un dispositivo che consente di generare grafica, effetti e video.

Hedge fund: fondo d'investimento che in genere è disponibile solo per investitori avanzati, come istituzioni e individui con un patrimonio molto ampio. Questi fondi possono spesso utilizzare strategie d'investimento complesse che includono l'uso di leva finanziaria (prestiti), derivati o classi di asset alternative, al fine di aumentare i rendimenti.

Duration lunga: titolo che viene acquistato con l'intenzione di detenerlo per un lungo periodo, nell'aspettativa che aumenti di valore.

Macroeconomia (macro)/microeconomia: la macroeconomia è la branca dell'economia che considera i fattori su larga scala legati all'economia, come l'inflazione, la disoccupazione o la produttività. La microeconomia è lo studio dell'economia su scala molto più ridotta, in termini di comportamento di individui o aziende.

Valore residuo: valore stimato di un bene alla fine del suo periodo di leasing o al termine della sua vita utile.

Ritorno sull'investimento (ROI): calcolo del valore monetario totale di un investimento, meno il suo costo.

Venture capital: tipo di investimento di private equity che in genere comporta investimenti in aziende in fase iniziale che richiedono capitale, spesso prima di aver iniziato la produzione o aver cominciato a generare ricavi. Considerato un investimento ad alto rischio e ad alto rendimento, può comportare un rischio maggiore di perdita di capitale.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

11 minuti di lettura

In sintesi

- Con un periodo prolungato di ingenti investimenti che si profila per gli hyperscaler, i titoli che fanno parte dell' "AI trade" si trovano ad affrontare molte domande sulla possibilità o meno di realizzare le proprie ambizioni.

- È facile sottovalutare l'impegno degli hyperscaler a sottoscrivere questa prossima ondata tecnologica e riteniamo che le spese proseguiranno, con benefici duraturi per la catena di approvvigionamento.

- La potenziale trasformazione degli hyperscaler in società di telecomunicazioni merita un attento esame. Tuttavia, manteniamo la convinzione del nostro approccio europeo incentrato sulle infrastrutture fisiche per investire nei beneficiari di questo massiccio impiego di capitale pluriennale come fonte di crescita dei ricavi resistente ai fattori macroeconomici per i fornitori quotati nella regione.

Approfondimenti correlati