In sintesi

- I mercati stanno reagendo ai rischi relativi all'approvvigionamento energetico e al trasporto marittimo, piuttosto che all'escalation geopolitica. I prezzi del petrolio riflettono un premio di rischio temporaneo, con la durata, e non i titoli, che determina se lo shock diventa macro-rilevante per i mercati emergenti (ME).

- La sostenibilità dei prezzi dell'energia aumenterebbe la differenziazione tra i Paesi emergenti, avvantaggiando gli esportatori e mettendo sotto pressione gli importatori attraverso l'indebolimento delle bilance commerciali, la trasmissione dell'inflazione e l'aumento degli spread. Finora, le reazioni del mercato rimangono equilibrate e contenute.

- Stiamo monitorando attentamente le pressioni legate all'energia, le risposte del mercato delle obbligazioni sovrane e gli impatti a livello nazionale, collaborando attivamente con i fornitori di ricerca e i partecipanti al mercato per identificare le vulnerabilità in caso di concretizzazione di uno shock persistente.

Mentre i mercati valutano il conflitto in Medio Oriente, il canale di trasmissione dominante non è stata l'escalation geopolitica in sé, ma le implicazioni per i flussi di energia. I prezzi del petrolio sono fortemente aumentati e il trasporto commerciale attraverso lo Stretto di Hormuz si è di fatto bloccato, a causa dell'aumento dei rischi per la sicurezza, degli incidenti con le petroliere, dell'interferenza del GPS e della revoca della copertura assicurativa. Ad oggi, i mercati stanno scontando un premio per il rischio energetico, piuttosto che una perdita dell'offerta confermata o permanente, ma la situazione rimane fluida.

Sarà di breve durata?

Che si tratti di uno shock di rischio geopolitico di breve durata, di uno shock strutturale dei prezzi del petrolio o di una via di mezzo è fondamentale in quanto determinerà l'impatto sull'economia globale e sui vincitori e perdenti che ne derivano.

Altri canali, tra cui le dinamiche dell'inflazione e il potenziale repricing dei tassi d'interesse della Federal Reserve (Fed) statunitense, sono secondari e diventano rilevanti solo se i prezzi dell'energia rimangono elevati per un periodo prolungato.

In termini pratici, i mercati saranno trainati dai prezzi del petrolio e dalla loro persistenza nel tempo, con chiare implicazioni per i vincitori e i perdenti dei mercati emergenti:

- A breve termine: il driver dominante è la volatilità del prezzo del petrolio. Gli shock geopolitici di breve durata storicamente hanno scarsi effetti economici reali e i mercati possono assorbire picchi energetici temporanei. È quindi probabile che l'azione sui prezzi a breve termine rifletta i premi al rischio e il posizionamento, piuttosto che una rivalutazione fondamentale della crescita.

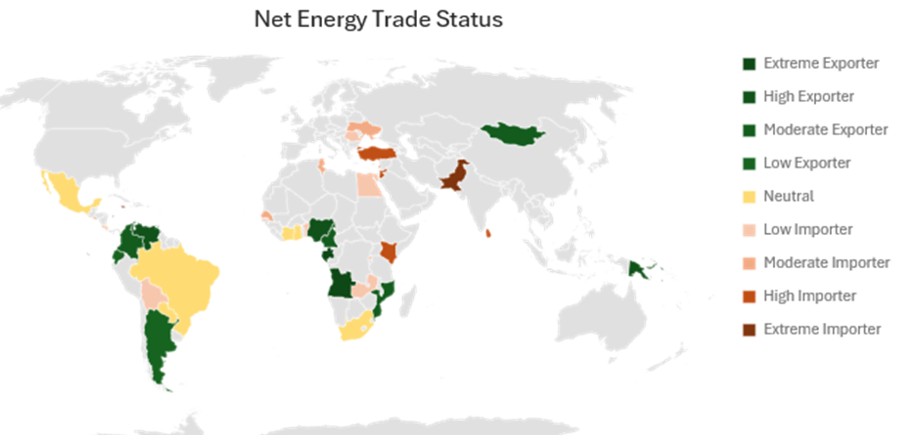

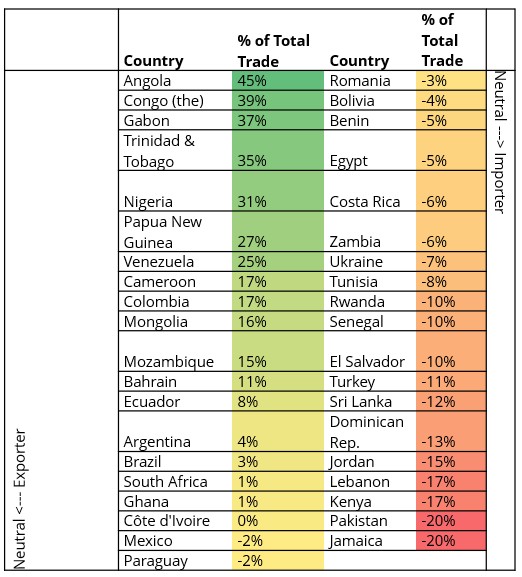

- A medio termine: se i prezzi del petrolio persistono, la differenziazione tra i mercati emergenti diventa più pronunciata. Gli esportatori di petrolio ne traggono vantaggio, mentre i titoli sovrani importatori di energia subiscono pressioni a causa dell'indebolimento della bilancia commerciale (come si evince dalle loro posizioni commerciali nette nel settore dell'energia nella Figura 1 e 2), dell'inflazione pass-through e degli spread più ampi sulle obbligazioni sovrane.

- A lungo termine: un periodo prolungato di prezzi elevati dell'energia modificherebbe in modo sostanziale le prospettive macroeconomiche globali, alimentando le aspettative di inflazione, la revisione dei prezzi delle banche centrali (inclusa la Fed) e le condizioni finanziarie in generale.

In breve, la durata conta più dei titoli dei giornali. Più a lungo i prezzi dell'energia rimangono elevati, più lo shock diventa macro-rilevante e maggiore è la differenziazione che ci aspettiamo di vedere all'interno dei mercati emergenti.

Figura 1: sensibilità al petrolio/energia dei mercati emergenti

Fonte: Australian Bureau of Statistics, GeoNames, Microsfot, Navinto, Open Places, OpenstreetMap, Overture Maps Foundation, TomTom, Zenrin, al 2 marzo 2026.

Figura 2: Scambi netti di energia in % degli scambi totali

Fonte: Stifel, 2 marzo 2026.

Vicino‑i risultati a termine dipendono dalla stabilizzazione dell'energia e del trasporto marittimo

Questa situazione rimane in via di sviluppo e i risultati a breve termine dipenderanno dalla rapidità con cui i mercati dell'energia e le condizioni di spedizione si normalizzeranno. Ci stiamo impegnando attivamente con fornitori di ricerca interni ed esterni, partecipanti al mercato e specialisti regionali per valutare il sentiment del mercato, l'evoluzione dei rischi e le implicazioni a livello di Paese. La nostra attenzione è rivolta a capire dove le pressioni legate all'energia sono più acute, come stanno rispondendo i mercati delle obbligazioni sovrane e in che modo i vari paesi emergenti sono colpiti. Finora, la reazione del mercato è stata molto ordinata, con un ampliamento degli spread solo modesto e un comportamento rifugio in sordina.

Sovrano: in genere si riferisce al debito emesso da un governo nazionale. Le obbligazioni sovrane sono garantite dall'affidabilità creditizia e dalla capacità di rimborso del Paese.

Gli investimenti nei mercati emergenti sono stati storicamente soggetti a guadagni e/o perdite significativi. Pertanto, i rendimenti possono essere esposti alla volatilità.

I titoli di debito sovrani sono soggetti all'ulteriore rischio che, in determinate circostanze politiche, diplomatiche, sociali o economiche, alcuni Paesi in via di sviluppo che emettono titoli di debito di qualità inferiore non siano in grado o non siano disposti a pagare il capitale o gli interessi alla scadenza.

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli esteri sono soggetti a rischi aggiuntivi, tra cui le fluttuazioni valutarie, l'incertezza politica ed economica, l'aumento della volatilità, la minore liquidità e i diversi standard finanziari e di rendicontazione delle informazioni, tutti amplificati nei mercati emergenti.

Spread creditizio: la differenza di rendimento tra titoli con scadenza simile ma qualità creditizia diversa, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. Un ampliamento degli spread indica generalmente un peggioramento dell'affidabilità creditizia delle aziende mutuatarie, mentre un loro restringimento ne indica un miglioramento.

Condizioni finanziarie: le condizioni finanziarie descrivono la facilità o la difficoltà complessiva con cui le famiglie, le imprese e i governi possono ottenere finanziamenti per l'economia.

Inflation: The rate at which the prices of goods and services are rising in an economy. The consumer price index (CPI) and retail price index (RPI) are two common measures; the opposite of deflation.

Tassi di interesse: importo addebitato per un prestito di denaro, espresso come percentuale dell'importo dovuto. I tassi di interesse di base (tasso di sconto) sono generalmente stabiliti dalle banche centrali, come la Federal Reserve negli Stati Uniti o la Banca d'Inghilterra nel Regno Unito, e influenzano i tassi di interesse che i creditori addebitano per accedere ai propri prestiti o risparmi.

Posizione commerciale netta nel settore energetico: la posizione commerciale netta nel settore energetico rappresenta la differenza tra le esportazioni totali di energia di un paese o una regione e le importazioni totali di energia, indicando se si tratta di un esportatore netto (positivo) o di un importatore netto (negativo).

Premio al rischio: il rendimento aggiuntivo che ci si aspetta da un investimento, in eccesso rispetto al tasso privo di rischio. Quanto più un asset è considerato rischioso, tanto più elevato è il suo premio di rischio per compensare gli investitori del rischio aggiuntivo.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o di rimborsare il capitale, o potrebbero non volerlo più fare. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione diminuirebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili a cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.