In sintesi

- Con quello che definiamo un taglio "preventivo", la Fed ha dato priorità al sostegno a un mercato del lavoro in declino nonostante l'inflazione elevata.

- Qualora l'opinione della Fed secondo cui i dazi rappresentino un "una tantum" per i livelli dei prezzi si rivelasse imprecisa, il taglio di dicembre, insieme a qualsiasi altro nel 2026, potrebbe portare a un'inflazione persistente che esercita una pressione al rialzo sulla parte lunga delle curve dei rendimenti.

- In periodi di elevata incertezza, riteniamo che gli investitori obbligazionari debbano dare priorità alla diversificazione e a rendimenti costanti, due caratteristiche che possono essere raggiunte ricercando emissioni globali a più breve scadenza.

Gli investitori obbligazionari, che cercavano di ottenere informazioni chiare sul futuro stato dell'economia statunitense e sull'andamento dei tassi di riferimento, hanno probabilmente considerato la dichiarazione della Federal Reserve (Fed) di dicembre come un nulla di fatto. Abbiamo trovato un certo valore in questo dato in quanto, dopo un leggero errore da parte del presidente Jerome Powell nei suoi commenti di ottobre, gli sforzi successivi della banca centrale per annunciare forse un ultimo taglio preventivo di 25 punti base (pb) sono serviti da prova dell'adesione della Fed a una guida.

Si potrebbe sostenere che, per una Fed basata sui dati, l'idea di essere preventiva sia una sorta di contraddizione, in quanto la decisione sembra essere stata presa tenendo conto di ciò che potrebbe accadere nei prossimi 12 mesi. Non ha aiutato le cose la scarsità di dati economici recenti a causa dello shutdown del governo recentemente risolto. Inoltre, la presenza di rischi su entrambi i lati del doppio mandato della Fed (stabilità dei prezzi e piena occupazione) avrebbe potuto essere motivo di attesa, un approccio adottato dai due membri più restrittivi. Ma alla fine, altri nove elettori hanno concluso che un terzo taglio consecutivo dei tassi fosse la scelta più prudente.

La tensione nei dati

Per il presidente Powell, la motivazione per privilegiare la manodopera rispetto ai prezzi potrebbe essere ricercata nei dazi. I dati rivelano che l'inflazione persistente per gran parte del 2025 è dovuta a un'accelerazione dei prezzi dei beni. La Fed ripone le sue speranze sul presupposto che i dazi rappresenteranno un reset una tantum dei livelli dei prezzi e, una volta che l'inflazione si consoliderà, l'inflazione su base annua inizierà nuovamente a scendere verso l'obiettivo del 2,0% fissato dalla banca centrale.

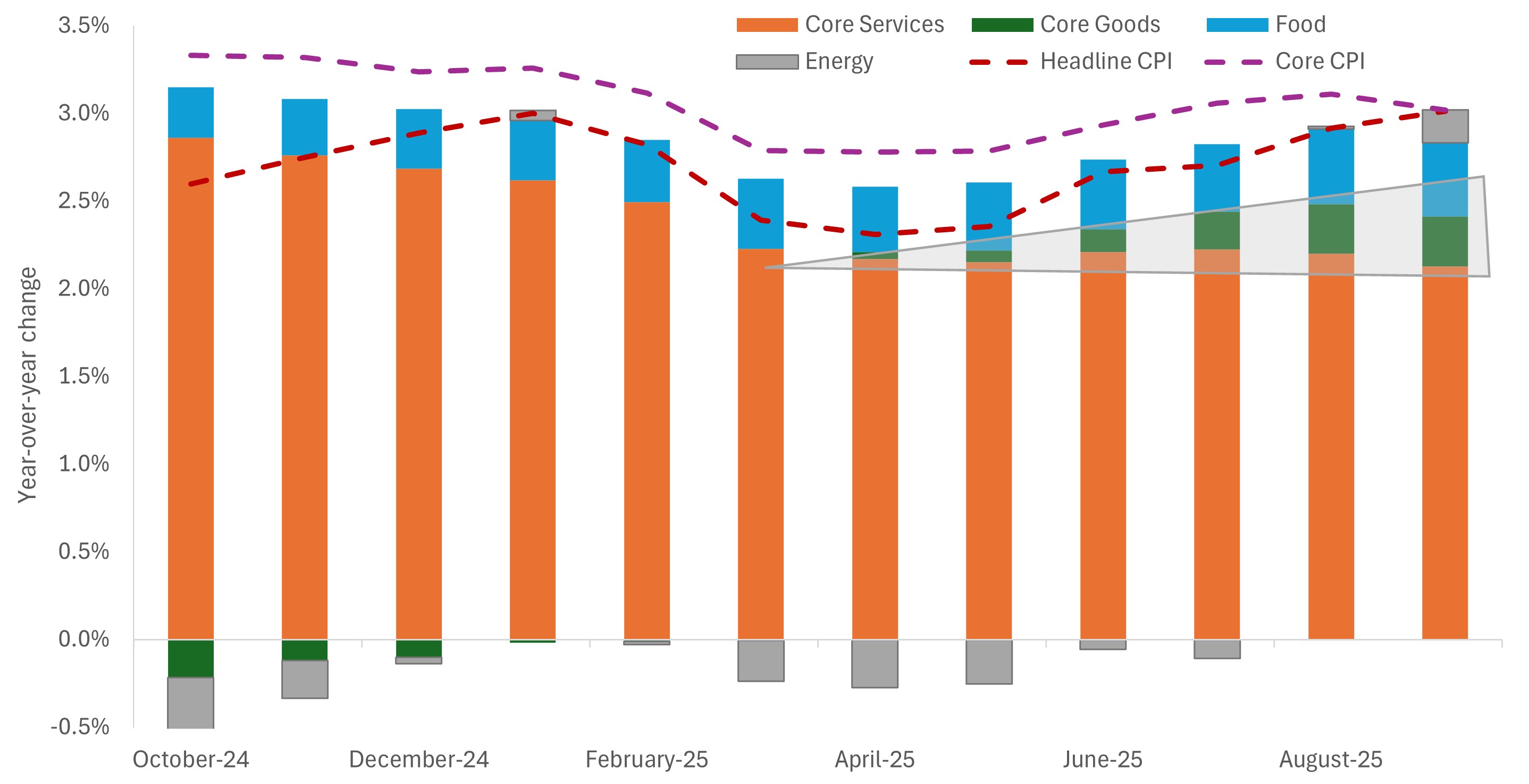

Figura 1: componenti dell'indice dei prezzi al consumo USA

L'inflazione complessiva e di fondo persistente sono in gran parte attribuibili all'aumento dei prezzi dei beni, che sta intaccando le tendenze positive dei servizi core e, più recentemente, dei prezzi dell'energia.

Fonte: Bloomberg, Janus Henderson Investors, al 30 settembre 2025.

L'aspettativa che il rischio al rialzo per l'inflazione possa rivelarsi effimera le ha permesso di dare priorità a quelle che considera tendenze relativamente preoccupanti del mercato del lavoro. Il tasso di disoccupazione è salito di tre decimi dell'uno per cento, al 4,4%, tra giugno e settembre, l'ultimo mese disponibile. Allo stesso modo, l'aumento medio degli stipendi è sceso a velocità di stallo, attestandosi in media a 39.000 unità negli ultimi cinque mesi disponibili. Anche in assenza dei dati di ottobre e novembre, insieme alla politica sull'immigrazione dell'amministrazione che ha offuscato le dinamiche della domanda e dell'offerta sul mercato del lavoro, la debolezza di metà anno si è dimostrata sufficiente per far agire la Fed.

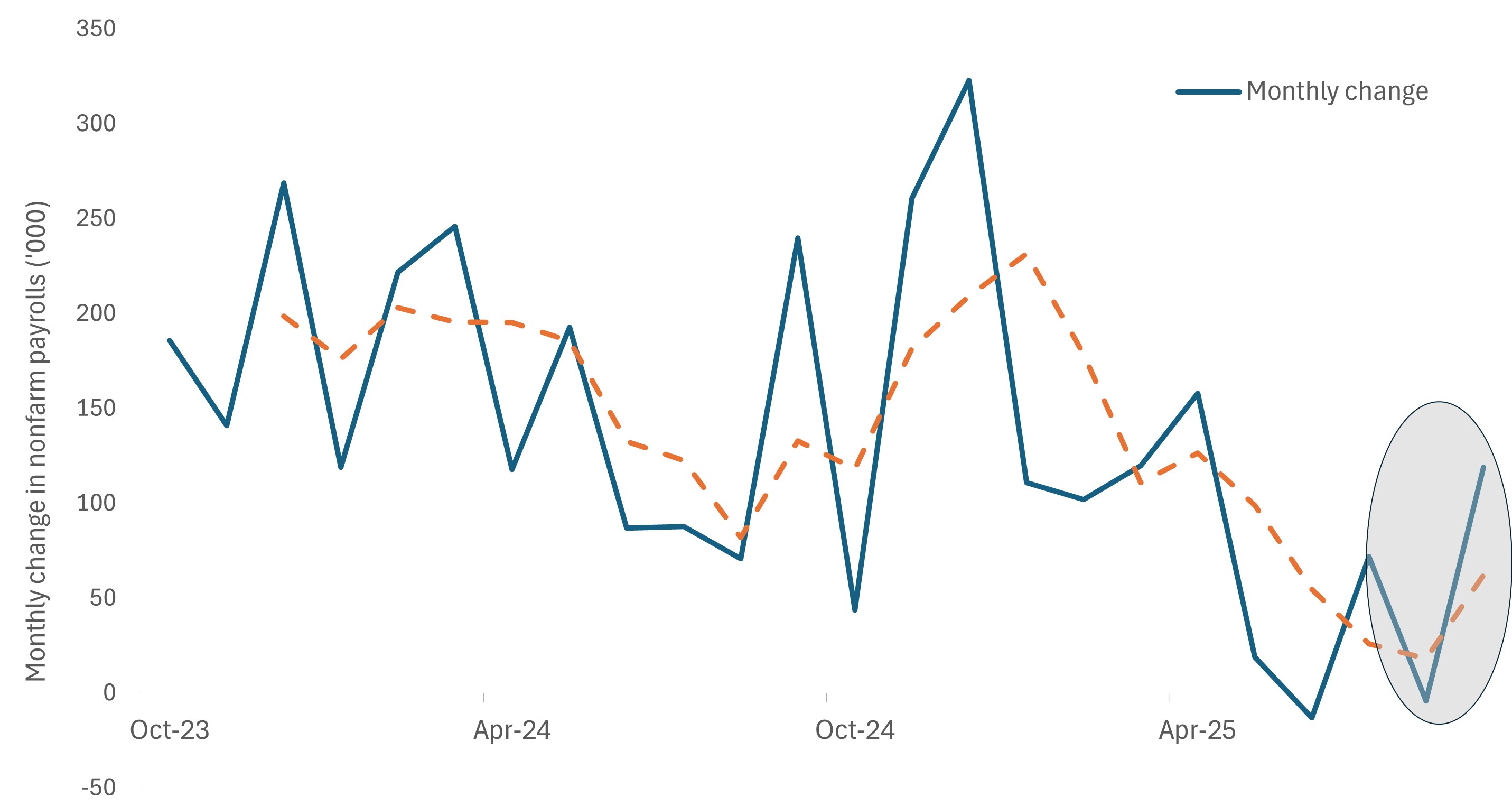

Figura 2: Evoluzione degli occupati non agricoli negli Stati Uniti

I dati sugli occupati non agricoli fino a settembre hanno riflesso una tendenza al rallentamento simile osservata nei dati del mercato del lavoro privato e questo è stato probabilmente abbastanza da costringere la Fed a inclinare la sua propensione a sostenere la crescita dell'occupazione.

Fonte: Janus Henderson Investors, al 30 settembre 2025.

La tensione all'interno del mandato della Fed è ulteriormente evidenziata dall'aggiornamento del Summary of Economic Projections della Banca Centrale . Anche escludendo gli effetti della chiusura del governo, la crescita economica del 2026 è stata moderatamente rivista al rialzo. Riflettendo l'opinione ottimistica della Fed sui dazi, sia l'inflazione complessiva che quella core per il prossimo anno sono state modestamente riviste al ribasso, rispettivamente al 2,4% e al 2,5%. È interessante notare che, nonostante il rallentamento della crescita economica e il recente aumento, il tasso di disoccupazione dovrebbe finire il 2026 al 4,4%, invariato rispetto alle proiezioni di settembre.

La prova più evidente del fatto che la decisione di dicembre può essere definita un taglio aggressivo è che l'andamento dei tassi d'interesse previsto dalla Fed stessa è invariato rispetto a ottobre. La stima mediana dei membri intervistati indica un taglio ciascuno nel 2026 e nel 2027. I mercati dei futures sono più accomodanti e scontano due tagli da 25 pb l'anno prossimo. Questa visione, tuttavia, potrebbe riflettere il previsto cambiamento nella composizione della Fed, con la fine del mandato del presidente Powell e la nomina di un nuovo presidente che potrebbe riflettere più da vicino l'atteggiamento del presidente Trump nei confronti della politica monetaria. Dobbiamo affermare che il presidente rappresenta un solo voto, e si presume che la maggior parte dei membri rispetti molto il valore attribuito all'indipendenza della Fed.

L'incertezza merita diversificazione e rendimento costante

La stessa Fed ha ammesso di trovarsi nella posizione poco invidiabile di operare in un contesto in cui sia l'inflazione che il mercato del lavoro attirano la loro attenzione. Gli investitori obbligazionari si trovano nella stessa situazione. Siamo in linea con l'opinione di consenso secondo cui i futuri rialzi dei tassi sono fuori discussione. Dopo questa riunione, lo status quo comporterà forse solo altri due tagli dei tassi in questo ciclo. Se ciò dovesse rivelarsi troppo aggressivo, la crescita economica potrebbe sorprendere al ribasso, con conseguente calo dei rendimenti dei Treasury a medio-lungo termine.

Naturalmente, il rischio è che se un settore dei consumi ancora resiliente dovesse rinnovarsi, a seguito di un mercato immobiliare già debole, il credito societario esposto al ciclo possa risentirne. Riteniamo che questo sia uno scenario a bassa probabilità, ma che non deve essere completamente ignorato alla luce degli attuali spread creditizi ridotti.

Uno scenario "jolly" è una Fed potenzialmente più flessibile che tagli i tassi più del previsto, soprattutto considerando che l'inflazione è ancora al di sopra dell'obiettivo del 2,0%. L'impatto dei dazi sui prezzi che non si dimostrerà transitorio aggraverebbe la pressione al rialzo sui prezzi. Tale errore di politica monetaria, pur non essendo probabilmente della portata degli anni '70, a nostro avviso punirebbe le obbligazioni a medio e lungo termine.

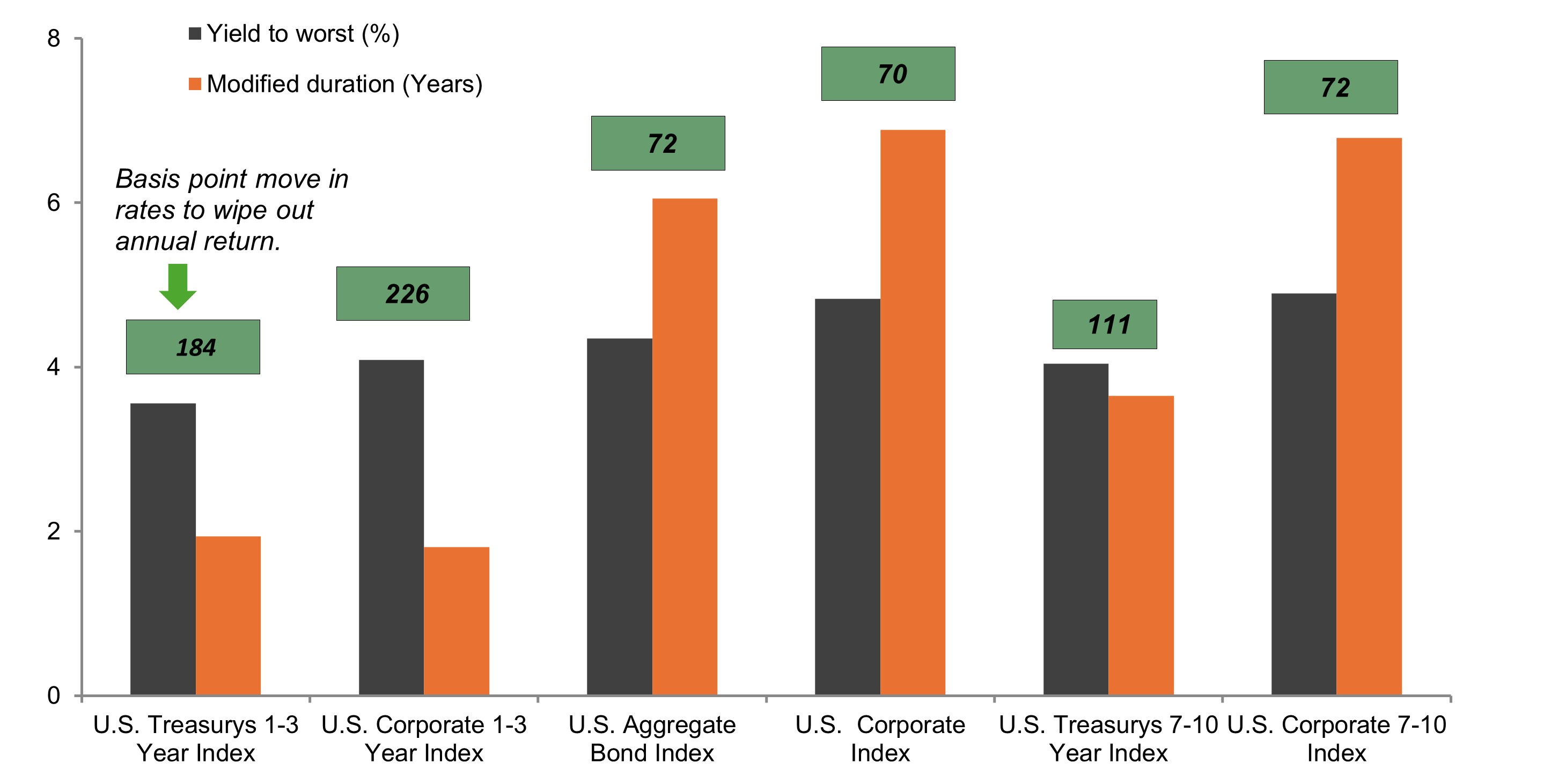

Figura 3: segmenti obbligazionari statunitensi esposizione al rendimento e alla duration

Dopo anni di distorsioni politiche che hanno ribaltato la relazione tradizionale, i titoli a più breve scadenza generano di nuovo rendimenti sufficienti ad assorbire qualsiasi potenziale rischio di tasso d'interesse; questa caratteristica è benvenuta in un periodo di inflazione e incertezza sui tassi.

Fonte: Bloomberg, al 10 dicembre 2025.

Come abbiamo evidenziato nel nostro outlook Market GPS 2026, i periodi di incertezza economica e politica non si prestano bene a un'eccessiva assunzione di rischi. Con i rendimenti della parte anteriore delle curve dei sovrani e del credito ancora interessanti, anche se al di sotto dei massimi recenti, riteniamo che gli investitori obbligazionari possano ancora generare flussi di reddito interessanti attraverso emissioni con scadenze più brevi e meno esposte alla volatilità dei tassi d'interesse.

Infine, riteniamo che l'incertezza dovrebbe costringere gli investitori obbligazionari a dare priorità alla diversificazione. Un modo efficace per raggiungere questo obiettivo nel contesto attuale, a nostro avviso, è l'allocazione tra le giurisdizioni. I cicli economici e le prescrizioni delle politiche divergono, consentendo agli investitori di catturare il reddito nelle regioni con tassi ancora elevati e stabili, partecipando anche all'apprezzamento del capitale nei paesi in cui le condizioni meritano una ripresa dell'allentamento.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso d'interesse, inflazione, credito e default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

L'indice Bloomberg US Corporate Bond misura il mercato delle obbligazioni societarie investment grade, a tasso fisso e tassabili.

L'indice Bloomberg US Treasury 1-3 Year misura il debito nominale a tasso fisso, denominato in dollari USA, emesso dal Tesoro degli Stati Uniti, con una scadenza compresa tra 1 e 2,999 anni.

L'indice Bloomberg US Corporate 1-3 Year misura il mercato delle obbligazioni societarie investment grade, a tasso fisso e tassabili con scadenze a 1-3 anni.

L'indice Bloomberg US Treasury 7-10 Year misura il debito nominale a tasso fisso, denominato in dollari USA, emesso dal Tesoro degli Stati Uniti, con una scadenza di 7-10 anni.

L'indice Bloomberg US Corporate 7-10 Year misura il mercato delle obbligazioni societarie investment grade, a tasso fisso e tassabili con scadenze a 7-10 anni.

L'indice Bloomberg U.S. Aggregate Bond misura il mercato delle obbligazioni imponibili investment grade a tasso fisso denominate in USD.

Punto base: un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Duration: la duration misura la sensibilità del prezzo di un'obbligazione o di un portafoglio obbligazionario alle variazioni dei tassi d'interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Il quantitative easing (QE) o allentamento quantitativo è una politica monetaria utilizzata occasionalmente dai governi per aumentare l'offerta di moneta acquistando titoli di Stato o altri titoli sul mercato

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. Indica la velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Yield to worst: il rendimento più basso che un'obbligazione con una caratteristica speciale (come un'opzione call) può ottenere a condizione che l'emittente non vada in default.

La curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.