In sintesi

- Nonostante l'incertezza geopolitica, la volatilità dei tassi e lo stress settoriale, gli spread degli investimenti cartolarizzati sono rimasti ordinati, sostenuti dalla diversificazione, dalla duration breve e dalle protezioni strutturali.

- Il credito cartolarizzato beneficia in genere di un'ampia diversificazione dei prestiti sottostanti e di strutture a tasso variabile, che contribuiscono a limitare i ribassi di performance e a ridurre la sensibilità alle oscillazioni dei tassi, rispetto ad altre aree del credito.

- Sebbene i fondamentali rimangano sostanzialmente solidi, la dispersione tra settori e strutture evidenzia l'importanza dell'analisi bottom-up, della gestione attiva del rischio e di una sottoscrizione disciplinata.

Guardando al rumore geopolitico

I mercati del credito cartolarizzato hanno attraversato un inizio d'anno volatile con resilienza. In un contesto di maggiore incertezza geopolitica, mutevoli aspettative sui tassi d'interesse e stress idiosincratico, il riprezzamento degli spread cartolarizzati è rimasto ordinato, sostenuto dalla forte domanda degli investitori e da fattori tecnici favorevoli.

In questa fase di volatilità, vengono in primo piano i vantaggi distintivi degli investimenti cartolarizzati, vale a dire la diversificazione, la protezione strutturale e la gestione attiva del rischio. Gli investimenti cartolarizzati tendono a essere influenzati meno dagli shock geopolitici e più dalla performance dei consumi sottostanti e delle garanzie collaterali. Questa distinzione ha recentemente contribuito a limitare i ribassi e a smorzare la volatilità nel credito cartolarizzato, in contrasto con le più ampie rotazioni sperimentate dai mercati del rischio più ampi.

Esposizione al software: gestibile, non sistemica

L'ampiezza dell'esposizione ha contribuito a isolare i portafogli dai bruschi ribassi di singoli settori, compresa la recente debolezza osservata in alcune parti del mercato del software. In tutta Europa, stimiamo che circa il 10% dell'universo investibile delle Obbligazioni garantite da collaterale (CLO) abbia una qualche forma di esposizione al software. Fondamentalmente, solo il 4% circa appartiene ai sottosettori che hanno destato più preoccupazione.1

Questa differenziazione è importante. I gestori di CLO, che gestiscono attivamente il pool di prestiti, non sono esposti indiscriminatamente a un singolo tema; al contrario, le esposizioni variano in modo significativo in base alla strategia e al mandato. L'engagement attivo con i gestori ha evidenziato un quadro di riferimento chiaro su ciò che detengono, perché lo possiedono e come cercano di gestire il rischio di ribasso. Nel complesso, l'esposizione al software si è dimostrata gestibile.

Data center: domanda strutturale dal superciclo dell'AI, flussi di cassa difensivi

In termini di opportunità offerte dall'AI, i data center stanno emergendo come un'esposizione distintiva e sempre più rilevante all'interno dei mercati cartolarizzati. La domanda è in aumento, sostenuta da fattori strutturali a lungo termine, tra cui l'adozione del cloud, i carichi di lavoro dell'AI e la digitalizzazione delle imprese, piuttosto che dalla crescita economica a ciclo breve. Per gli investitori cartolarizzati, questi asset sono caratterizzati da lunghi termini di locazione contrattuali di 10-15 anni, da un'elevata qualità dei locatari e da una visibilità ben definita dei flussi di cassa, che spesso si estendono oltre la durata più breve delle obbligazioni stesse.

Anche i profili di rischio differiscono in modo significativo dal settore immobiliare tradizionale. Il rischio operativo è in genere limitato, con i locatari che sopportano il rischio non operativo dei costi di energia, attrezzature e equipaggiamento, mentre le strutture di locazione incorporano forti protezioni, in termini di opzionalità di pausa. In Europa, le emissioni rimangono relativamente scarse e sbilanciate verso sponsor e asset di qualità superiore. I data center offrono un valore relativo interessante e una potenziale stabilità del reddito, con l'orientamento difensivo all'alta qualità che caratterizza gli investimenti cartolarizzati.

Repricing ordinato sostenuto da fattori tecnici solidi

I fattori tecnici di mercato hanno iniziato il 2026 con solide basi, come si è evidenziato a febbraio, in occasione della conferenza della Structured Finance Association (SFA) a Las Vegas. Sebbene gli spread si siano ampliati, i movimenti sono stati modesti e ordinati. Da allora, le emissioni sono rallentate, consentendo un ribilanciamento della domanda e dell'offerta, con gli spread che sono in gran parte tornati ai livelli pre-SFA, sottolineando la capacità del mercato di assorbire la volatilità senza interruzioni.

È importante sottolineare che l'aggiustamento da fine gennaio è stato misurato piuttosto che dirompente, e significativamente inferiore al picco di volatilità osservato dopo il Liberation Day. Questo riprezzamento riflette sia fattori tecnici che una rivalutazione del rischio, piuttosto che un deterioramento dei fondamentali sottostanti. Un esempio è il mercato dei mutui, dove la domanda è stata sostenuta dalla direzione politica di Fannie Mae e Freddie Mac che hanno acquistato fino a 200 miliardi di dollari di titoli garantiti da ipoteca (MBS) dell'agenzia. Ciò ha anche aumentato gli spread dei mutui ipotecari non idonei negli Stati Uniti fino al 2026, data la loro correlazione con gli MBS di agenzia, mentre si percepisce che questa attività ridurrebbe i tassi dei mutui e aumenterebbe l'accessibilità degli alloggi. Evidenzia inoltre la resilienza dei pool di garanzie cartolarizzate, che affronteremo in seguito.

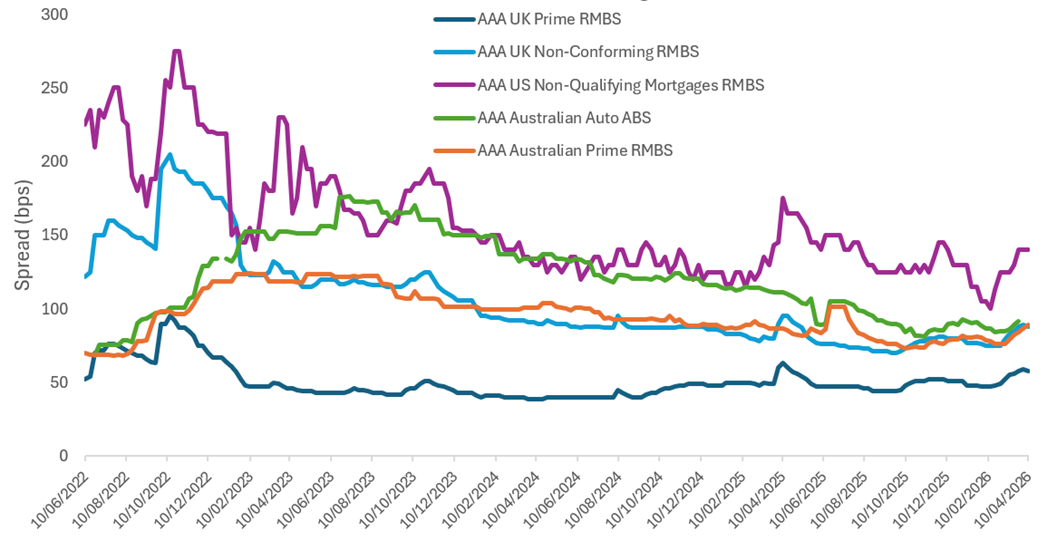

Figura 1: Gli spread delle cartolarizzazioni si adeguano in modo ordinato nonostante la rinnovata volatilità

Fonte: JP Morgan, Pricing Direct Inc, Westpac, al 10 aprile 2026. CMBS: Titoli garantiti da ipoteca commerciale. RMBS: Titoli garantiti da ipoteca residenziale. Mutui non qualificati USA: dati dell'indice JP Morgan NQM A1. Il resto dei settori proviene dall'analisi di JP Morgan, in cui gli spread non riflettono un'obbligazione o un paniere di obbligazioni in particolare, ma piuttosto le osservazioni dei movimenti generali del mercato secondario su base settimanale da parte del desk di trading secondario di ABS europeo di JP Morgan.

Pool di garanzie resilienti

Per quanto riguarda i consumatori, gran parte dello stress legato ai tassi nel 2022-2023 (come mostrato nella Figura 1) è ormai passato. L'aumento dei tassi, l'inflazione e l'adeguamento dei prezzi delle abitazioni hanno spinto gli originator a inasprire gli standard di sottoscrizione e a frenare i prestiti più rischiosi. Questa disciplina si è manifestata nella qualità e nella performance dei pool di garanzie, in particolare nelle transazioni originate più di recente. I recenti eventi in Medio Oriente sollevano preoccupazioni per una recrudescenza dell'inflazione, ma i prestiti al consumo sono ora in una posizione relativamente più solida rispetto al ciclo precedente.

Sebbene alcuni segmenti, come i mutui buy‑to‑let nel Regno Unito, presentino arretrati leggermente più elevati, la performance rimane in linea con le aspettative, anche a livelli subordinati. Per quanto riguarda i CLO, l'aumento dei segmenti CCC negli ultimi due o tre anni riflette la pressione derivante dall'aumento dei costi a tasso variabile, ma i livelli assoluti rimangono in cifre basse e medie. Le protezioni strutturali continuano a fornire ammortizzatori significativi per tutto lo stack di capitale. Circa il 65% di una tipica operazione cartolarizzata ha un rating AAA,2 che offre un debito di alta qualità che è anche a breve scadenza.

Strutture a tasso variabile e protezione dalla duration

Un altro vantaggio significativo è che gran parte dell'universo cartolarizzato è emesso a breve termine, con duration degli spread – la sensibilità di un investimento al movimento degli spread – compresa tra tre e cinque anni. Associato alle caratteristiche del tasso variabile, questo può aiutare i portafogli cartolarizzati a evitare le perdite dovute alla duration osservate altrove in alcune aree del mercato obbligazionario.

Con l'intensificarsi dell'attività di vendita all'inizio del 2026 e ora in fase di normalizzazione, le condizioni di mercato si sono stabilizzate. Nel contesto attuale, in cui l'andamento dei tassi futuri è incerto e l'inflazione rimane un rischio, aggravato dalla situazione geopolitica, l'esposizione a tasso variabile offre un profilo di reddito resiliente e un rischio di duration ridotto, rafforzando il ruolo dell'asset class all'interno dei portafogli diversificati.

Gli investimenti cartolarizzati continuano inoltre a beneficiare di un carry interessante, grazie alla loro struttura a tasso variabile e alla trasmissione costante di tassi di riferimento più elevati. Sebbene le variazioni dei tassi d'interesse di base non siano un motore immediato dei rendimenti, l'impatto si accumula attraverso la capitalizzazione giornaliera, sostenendo il reddito nel tempo. La performance dei prezzi è quindi più strettamente legata alle dinamiche degli spread che alla volatilità dei tassi d'interesse.

Una volatilità più facile da digerire

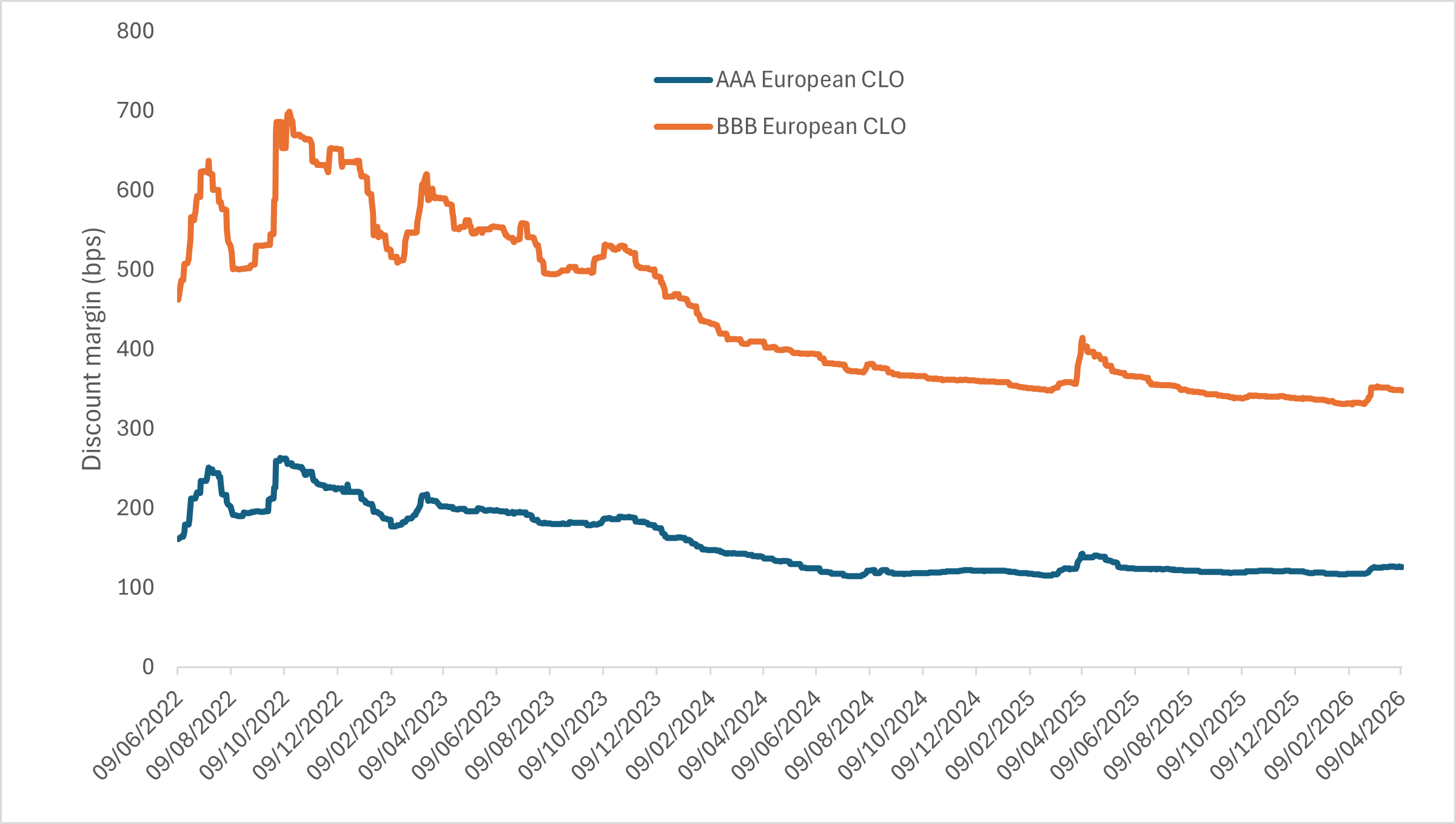

Una distinzione fondamentale tra credito cartolarizzato e mercato dei prestiti a leva (gli elementi costitutivi dei CLO) è stata la natura della volatilità. I movimenti improvvisi dei prezzi di diversi punti nei singoli prestiti possono essere difficili da digerire per gli investitori, in quanto possono avere un impatto sostanziale sulla performance. Tuttavia, i portafogli CLO diversificati possono assorbire questi movimenti idiosincratici dei prezzi dei prestiti senza influire in modo significativo sulla qualità del credito complessiva, in particolare per le tranche con rating investment grade. Ciò significa che l'impatto sui prezzi che ne deriva su tali tranche di CLO può essere molto minore.

Questa relativa stabilità ha rafforzato la realtà che gli investimenti cartolarizzati presentano una volatilità inferiore a quanto talvolta ipotizzato. A titolo di esempio, la stabilità degli spread delle CLO può essere osservata attraverso la recente volatilità del mercato (Figura 2). Fondamentalmente, questa stabilità non è dovuta solo alla struttura delle cartolarizzazioni. La gestione attiva svolge un ruolo importante nel livellare le performance in diversi contesti di mercato.

Figura 2: Stabilità degli spread dei CLO durante la recente volatilità del mercato

Fonte: JP Morgan, al 10 aprile 2026. Indice J.P. Morgan European Obbligazioni garantite da collaterale BBB; Indice J.P. Morgan European Obbligazioni garantite da collaterale AAA. Le performance passate non predicono i rendimenti futuri.

Attraverso una selezione disciplinata dei titoli, la sorveglianza costante delle garanzie sottostanti e il trading proattivo, i gestori di CLO possono affrontare in anticipo i rischi emergenti, ribilanciare le esposizioni e potenzialmente preservare la protezione dai ribassi.

Le riforme di Solvency II stanno sbloccando la domanda di credito cartolarizzato da parte degli assicuratori

Le recenti riforme del quadro europeo di Solvency II stanno riducendo in modo sostanziale i requisiti patrimoniali per determinati investimenti cartolarizzati, rendendo molto più accessibili per gli assicuratori europei aree come i CLO, i titoli commerciali e parti di immobili residenziali garantiti da ipoteca.

Questo cambiamento si sta già traducendo in un crescente interesse da parte del settore assicurativo, ampliando la base di acquirenti istituzionali e rafforzando la profondità del mercato. Nel tempo, questi cambiamenti normativi potrebbero svolgere un ruolo significativo nel sostenere e rafforzare i mercati europei del credito cartolarizzato, mentre gli assicuratori rivalutano come e dove allocare il capitale.

Credito cartolarizzato: un ruolo resiliente all'interno dei portafogli

Nel complesso, le recenti dinamiche di mercato rafforzano la tesi del credito cartolarizzato come allocazione resiliente e adattabile in tempi incerti, con un insieme di opportunità sempre più globalizzate che emerge. L'ordinato riprezzamento, la solida performance del collaterale e i solidi fattori tecnici evidenziano un'asset class trainata meno dal rischio complessivo e più dai fondamentali.

In un contesto in cui l'incertezza sulla crescita, l'inflazione e la politica monetaria rimangono elevate, il credito cartolarizzato continua a offrire una combinazione di stabilità, reddito e controllo del rischio che è sempre più difficile da replicare altrove. Per gli investitori in cerca di reddito, diversificazione e difensività all'interno dei portafogli obbligazionari, riteniamo che il credito cartolarizzato continui a distinguersi come allocazione interessante.

INFORMAZIONI IMPORTANTI

I portafogli a gestione attiva potrebbero non produrre i risultati attesi. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

Le aziende focalizzate sull'intelligenza artificiale ("AI"), comprese quelle che sviluppano o utilizzano tecnologie AI, potrebbero dover affrontare una rapida obsolescenza dei prodotti, un'intensa concorrenza e un maggiore controllo normativo. Queste aziende spesso fanno molto affidamento sulla proprietà intellettuale, investono in modo significativo in ricerca e sviluppo e dipendono dal mantenimento e dall'aumento della domanda dei consumatori. I loro titoli possono essere più volatili di quelli di società che offrono tecnologie più consolidate e possono essere influenzati da rischi legati all'uso dell'AI nelle operazioni aziendali, tra cui la responsabilità legale o il danno reputazionale.

I prestiti bancari spesso coinvolgono mutuatari con un basso rating creditizio, le cui condizioni finanziarie sono travagliate o incerte, comprese le società con un alto livello di leva finanziaria o in procedura fallimentare.

Collateralized Loan Obligations (CLO): Titoli di debito emessi in più tranche, con diversi gradi di rischio, garantiti da un portafoglio sottostante composto essenzialmente da prestiti a società investment grade. Il rendimento del capitale non è garantito e i prezzi possono diminuire se i pagamenti non vengono effettuati tempestivamente o se la solidità creditizia si indebolisce. I CLO sono soggetti al rischio di liquidità, al rischio di tasso d'interesse, al rischio di credito, al rischio di call e al rischio di default delle attività sottostanti..

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Le obbligazioni High yield, o obbligazioni "spazzatura", comportano un rischio più elevato di default e di volatilità dei prezzi. I titoli esteri, compreso il debito sovrano, sono soggetti a fluttuazioni valutarie, incertezza politica ed economica, maggiore volatilità e minore liquidità, tutti fattori amplificati nei mercati emergenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

1Fonte: stime di Janus Henderson Investor, al 10 aprile 2026.

2Fonte: osservazioni di Janus Henderson, al 10 aprile 2026.

Titoli garantiti da ipoteca di agenzia (MBS di agenzia): un tipo di titolo garantito da attività che è specificamente garantito da una raccolta di mutui. Questi titoli sono emessi da una delle tre imprese sponsorizzate dal governo (GSE): Fannie Mae (Federal National Mortgage Association), Freddie Mac (Federal Home Loan Mortgage Corporation) o Ginnie Mae (Government National Mortgage Association). Acquistano mutui e li tengono fino alla scadenza o li riconfezionano in MBS di agenzia, che aiutano a fornire liquidità al mercato dei mutui.

Titoli garantiti da asset (ABS): si tratta di strumenti finanziari garantiti da un pool di asset, in genere quelli che generano un flusso di cassa dal debito, come prestiti, leasing, saldi di carte di credito o crediti.

Emissione di obbligazioni: quando un emittente (ad esempio una società, una banca o un governo) vende nuove obbligazioni per raccogliere capitali.

Bottom-up (investimento): i gestori di fondi bottom-up costruiscono i portafogli concentrandosi sull'analisi di singoli titoli piuttosto che su fattori macroeconomici o di mercato più ampi, al fine di identificare le migliori opportunità in un settore, un paese o una regione; l'opposto dell'investimento top-down.

Costi patrimoniali: in riferimento agli assicuratori, specifica la quantità di capitale che un assicuratore deve detenere per resistere a eventi estremi del mercato e garantire di poter continuare a operare e far fronte ai sinistri con un elevato grado di fiducia.

Stack di capitale: la gerarchia delle fonti di finanziamento di una società, di un asset o di una transazione, classificata in base alla anzianità di credito dei crediti sui flussi di cassa e sugli asset.

Struttura del capitale: si riferisce all'importo del debito e/o del capitale utilizzato da un'azienda per finanziare le sue operazioni e il suo patrimonio. La struttura ottimale del capitale è la percentuale di debito e capitale proprio che si traduce nel costo medio ponderato del capitale (WACC) più basso, ossia il costo misto di tutte le fonti di capitale, comprese le azioni ordinarie, le azioni privilegiate e il debito.

Carry: Rendimento guadagnato da un titolo supponendo che il suo prezzo rimanga invariato. Per un'obbligazione, il carry è essenzialmente il reddito generato dall'obbligazione meno il costo del finanziamento.

Garanzia reale: in una cartolarizzazione, la garanzia collaterale si riferisce al pool di attività finanziarie che vengono raggruppate per formare la base di un titolo.

Gestore di CLO: il gestore degli investimenti specializzato responsabile della selezione, del monitoraggio e della gestione attiva del portafoglio di prestiti sottostante all'interno di un CLO, comprese le decisioni sul rischio di credito, la diversificazione e il trading.

Titoli garantiti da ipoteca commerciale: un tipo di titolo garantito da ipoteca garantito da un prestito su immobili commerciali piuttosto che su immobili residenziali.

Rating creditizio: valutazione indipendente dell'affidabilità creditizia di un mutuatario da parte di un'agenzia riconosciuta come Standard & Poors, Moody's o Fitch. Vengono utilizzati punteggi standardizzati come "AAA" (rating creditizio elevato) o "CCC" (rating creditizio molto basso), sebbene altre agenzie possano presentare i loro rating in formati diversi. I rating si riferiscono alla qualità del credito. I livelli subordinati in termini di qualità creditizia si riferiscono a parti della struttura del capitale o della gerarchia di titoli che hanno una priorità di rimborso e assorbimento delle perdite più bassa, e quindi comportano un rischio di credito più elevato rispetto ai livelli più senior.

Dispersione: la misura in cui i rendimenti tra i titoli variano. Una maggiore dispersione significa che i rendimenti sono distribuiti anziché raggruppati insieme, creando maggiori opportunità di guadagno e di perdita.

Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset o classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario. Gli asset con bassa correlazione dovrebbero offrire maggiore diversificazione.

Ribasso: misura del rischio storico che esprime la differenza tra il prezzo più alto e più basso di un portafoglio o di un titolo in un determinato periodo. Viene utilizzata per valutare i possibili rischi e rendimenti di un investimento.

Duration can measure how long it takes (in years) for an investor to be repaid a bond’s price by the bond’s total cash flows. Duration can also measure the sensitivity of a bond’s or fixed-income portfolio’s price to changes in interest rates. The longer a bond’s duration, the higher its sensitivity to changes in interest rates, and vice versa. ‘Going short duration’ refers to reducing the average duration of a portfolio, while ‘going long duration’ refers to extending a portfolio’s average duration.

Floating-rate asset: A debt security where the interest payments are not fixed over the life of the instrument but vary in response to a reference rate, such as the overnight lending rate or the rate of inflation.

Rischio principale: si riferisce al rischio di volatilità del mercato a breve termine o a movimenti di prezzo determinati dalle notizie, piuttosto che da variazioni dei fondamentali sottostanti.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. L'indice dei prezzi al consumo (IPC) e l'indice dei prezzi al dettaglio (RPI) sono due parametri comuni; il contrario di deflazione.

Tassi di interesse: l'importo addebitato per un prestito di denaro, indicato come percentuale dell'importo dovuto. I tassi di interesse di base (tasso di sconto) sono generalmente stabiliti dalle banche centrali, come la Federal Reserve negli Stati Uniti o la Banca d'Inghilterra nel Regno Unito, e influenzano i tassi di interesse che i creditori addebitano per accedere ai propri prestiti o risparmi.

Obbligazione investment grade: un'obbligazione tipicamente emessa dai governi di società il cui rischio di non adempiere agli impegni di pagamento è percepito come basso, riflesso nel rating più elevato assegnato dalle agenzie di rating del credito.

Rischio idiosincratico: fattori specifici di una particolare azienda e che hanno poca o nessuna correlazione con il rischio di mercato.

Liberation Day: il 2 aprile 2025 Trump ha annunciato quello che ha definito il "Liberation Day", in cui ha annunciato una serie di dazi da applicare sulle importazioni di merci estere, nel tentativo di cercare di rimediare a uno "squilibrio" commerciale percepito.

Prestito a leva: debito emesso privatamente da società non-investment grade (di qualità inferiore), garantito dagli asset aziendali e che ha la priorità di pagamento in caso di insolvenza. Questi tipi di prestiti offrono generalmente un tasso di interesse più elevato per compensare la percezione di un rischio maggiore.

Dati tecnici di mercato: si riferiscono alle dinamiche di domanda e offerta e ai meccanismi di trading che influenzano i prezzi degli asset indipendentemente dai fondamentali sottostanti come la qualità del credito, gli utili o le prospettive macroeconomiche.

Rischio operativo: il rischio di perdita derivante da guasti a processi interni, persone, sistemi o da eventi esterni, piuttosto che da movimenti di mercato o default del credito. L'opzionalità di interruzione in un contratto di locazione si riferisce a un diritto contrattuale che consente all'inquilino, al proprietario o a entrambi di risolvere anticipatamente il contratto di locazione, a condizioni specifiche.

Spread corretto per le opzioni (OAS): lo spread di rendimento (differenza di rendimento tra due obbligazioni o titoli) dopo la contabilizzazione del valore di eventuali altri diritti extra incorporati nella struttura di ciascuna obbligazione. Rappresenta la remunerazione che gli investitori possono aspettarsi per il rischio di credito o di liquidità (ossia rischio che il mutuatario non rimborsi, o eventuali difficoltà associate all'acquisto o alla vendita).

Operazioni originate: investimenti cartolarizzati creati direttamente a partire da asset appena sottoscritti (o sottoscritti di recente), anziché acquistati come titoli esistenti sul mercato secondario.

Mutui non conformi (Regno Unito) e Non-Qualified Mortgages (Non-QM, US): mutui per la casa progettati per mutuatari che potrebbero non soddisfare tutti i criteri standard per i mutui tradizionali. Questo può includere persone con fonti di reddito complesse (come i lavoratori autonomi), persone con una storia creditizia limitata o individui i cui profili finanziari non soddisfano i requisiti convenzionali. Questi prestiti offrono una maggiore flessibilità nella sottoscrizione, aiutando una gamma più ampia di mutuatari ad accedere al finanziamento della casa.

Titoli garantiti da ipoteca residenziale: raccolte di mutui residenziali con caratteristiche simili, confezionati insieme. I flussi di cassa (pagamento del capitale e degli interessi) derivanti dai mutui ipotecari sottostanti sono trasferiti al servizio delle tranche di debito degli investitori.

Repricing: un adeguamento di mercato del prezzo o dello spread dei titoli in risposta al cambiamento dei fondamentali, dei fattori tecnici o della propensione al rischio.

Mercati rischiosi: segmenti dei mercati finanziari in cui i prezzi degli asset sono altamente sensibili alla crescita economica, alle condizioni di liquidità e alla propensione al rischio degli investitori. La performance in questi mercati tende a migliorare quando gli investitori sono fiduciosi e a peggiorare quando l'incertezza aumenta.

Spread: la differenza di rendimento tra titoli con scadenza simile ma diversa qualità creditizia, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. Un ampliamento degli spread indica generalmente un peggioramento dell'affidabilità creditizia delle aziende mutuatarie, mentre un loro restringimento ne indica un miglioramento.

Durata: il tempo rimanente alla scadenza dell'obbligazione, misurato dalla data attuale alla data di rimborso finale.

Volatilità: il tasso e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso. Se le oscillazioni del prezzo sono ampie, la volatilità è alta. Se le oscillazioni del prezzo sono più lente e di minore portata, la volatilità è più bassa. Maggiore è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.