In sintesi

- La ricalibrazione patrimoniale di Solvency II inizia a correggere un disallineamento di lunga data tra il trattamento normativo e il rischio sottostante, migliorando notevolmente l'efficienza del capitale per le cartolarizzazioni senior e riaprendo l'accesso degli assicuratori al più ampio set di opportunità globali.

- Gli assicuratori possono ora ottimizzare i portafogli, accedendo alle cartolarizzazioni senior di tutte le giurisdizioni per migliorare la diversificazione, migliorare il rendimento del capitale e gestire il rischio, pur rimanendo entro i vincoli patrimoniali fissi di Solvency II.

- Per cogliere con successo questi vantaggi è necessaria la collaborazione con gestori patrimoniali che offrono una profonda esperienza del mercato locale, una solida analisi strutturale e una costruzione integrata del portafoglio globale, per aiutare a orientarsi tra la complessità giurisdizionale, l'approvvigionamento, la liquidità e la gestione del rischio nel regime rivisto.

I nuovi requisiti patrimoniali per la cartolarizzazione di Solvency II: una svolta per gli assicuratori

Il mese scorso, la Commissione europea ha finalizzato le riforme attese da tempo dei requisiti patrimoniali di Solvency II, applicabili agli assicuratori, per gli investimenti nella cartolarizzazione. In vigore da gennaio 2027, il regolamento segna una svolta decisiva per la capacità degli assicuratori europei del modello standard di rientrare nel mercato delle cartolarizzazioni. Riducendo drasticamente il requisito patrimoniale di solvibilità (SCR)[1] per alcuni asset cartolarizzati, le nuove norme rimuovono una barriera fondamentale che tiene gli assicuratori in disparte per oltre un decennio. Offre inoltre un altro canale mirato per stimolare la crescita nel mercato europeo delle cartolarizzazioni.

Un chiaro percorso di ritorno sul mercato delle cartolarizzazioni

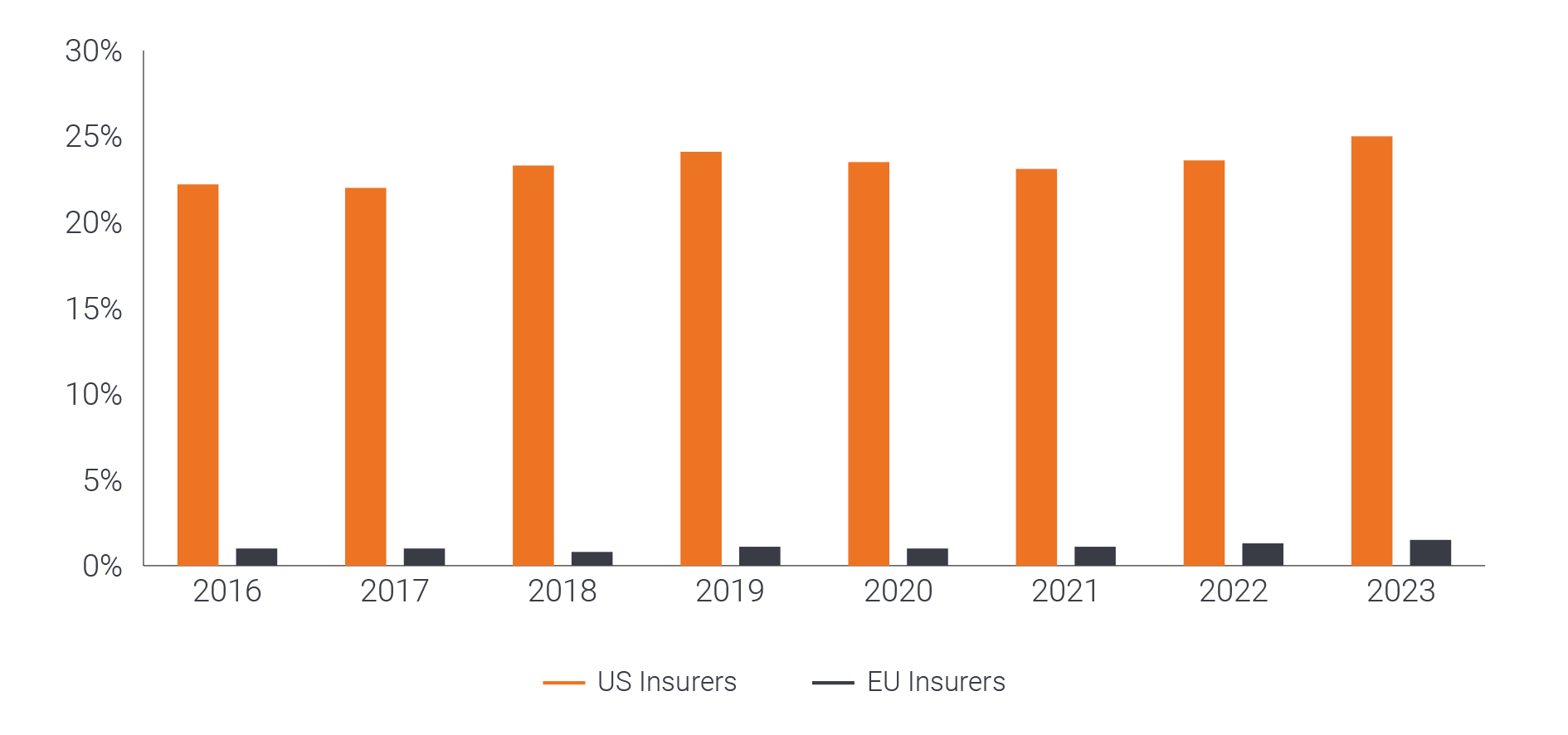

L'impatto dell'introduzione di Solvency II nel 2016 sull'appetito degli assicuratori per la cartolarizzazione è stato drammatico. Prima della loro implementazione, gli assicuratori erano investitori chiave nelle cartolarizzazioni europee. Prima di Solvency II, nel 2010, circa l'8% dei portafogli obbligazionari degli assicuratori europei era investito in asset cartolarizzati (Figura 1), che rappresentavano una quota sostanziale della domanda degli investitori in ABS.

Nel periodo precedente l'attuazione di Solvency II, gli assicuratori si sono significativamente riallocati rispetto alle cartolarizzazioni. Secondo la ricerca dell'Association of Financial Markets in Europe (AFME), le cartolarizzazioni rappresentano attualmente meno dell'1% del totale degli asset investiti dagli assicuratori europei , ossia solo l'1,6% dei loro portafogli obbligazionari.[2]

Per contro, gli assicuratori statunitensi hanno continuato a investire massicciamente nel settore. In base al regime patrimoniale più ragionevole della National Association of Insurance Commissioners (NAIC), gli assicuratori vita statunitensi destinano attualmente circa il 15% del loro patrimonio totale al credito cartolarizzato, una percentuale da cinque a dieci volte superiore a quella registrata in Europa (Figura 1). Questo rende gli assicuratori statunitensi oggi tra i maggiori investitori nel mercato globale delle obbligazioni garantite da collaterale (CLO), con una quota stimata del 25-30% dei CLO statunitensi in circolazione.[3]

Questa esperienza transatlantica divergente sottolinea l'influenza delle norme sul capitale sulle decisioni di investimento; dato un adeguato trattamento del capitale, è evidente che gli assicuratori hanno una certa propensione per gli asset cartolarizzati.

Figura 1: allocazione percentuale degli assicuratori statunitensi rispetto a quelli europei rispetto agli investimenti cartolarizzati rispetto ai loro portafogli obbligazionari totali

Fonte: AFME, relazioni speciali del NAIC Capital Markets Bureau degli Stati Uniti e EIOPA Insurance Statistics, al 31 dicembre 2023.

Trattamento delle cartolarizzazioni più sensibili al rischio nelle revisioni dell'SCR

I due profili d'investimento che maggiormente beneficiano di queste revisioni sono:

- cartolarizzazioni che possono ottenere la designazione STS

- tranche senior di operazioni non STS

Nell'ambito del regolamento sulle cartolarizzazioni (SECR) dell'UE, questo marchio STS[4] è stato introdotto nel 2019 come classificazione volontaria per le operazioni di cartolarizzazione semplici, trasparenti e con caratteristiche di rischio e sottoscrizione standardizzate. Tendono a rientrare nelle categorie dei titoli garantiti da ipoteca residenziale (RMBS) e degli ABS di prim'ordine, come i prestiti auto, i crediti con carte di credito e altri debiti al consumo. Anche il Regno Unito ha un'etichetta STS simile, sebbene non sia riconosciuta dall'UE per il trattamento preferenziale del capitale.

Le transazioni non STS tendono a coprire il resto dei settori cartolarizzati, come i CLO e i titoli garantiti da ipoteca commerciale (CMBS). Sebbene le revisioni dell'SCR per le tranche con rating più basso rimangano probabilmente troppo inutilmente punitive per consentire a queste tranche di costituire qualcosa di più di un'allocazione di minoranza. Di seguito è riportato un riepilogo delle modifiche per i principali profili d'investimento:

- STS: i fattori patrimoniali per le cartolarizzazioni STS senior si sposteranno in linea con quelli per le obbligazioni garantite o le obbligazioni societarie con rating simile. Ciò elimina un'incoerenza di lunga data in cui le cartolarizzazioni di alta qualità sono state penalizzate più pesantemente di altri asset con identico rating creditizio. In particolare, il requisito patrimoniale per un STS AAA sarà allineato a quello di un'obbligazione garantita AAA, riflettendo il profilo di credito e di rendimento simile.

- Senior non-STS: le autorità di regolamentazione hanno riconosciuto che le tranche senior sono state trattate troppo duramente, con requisiti patrimoniali sproporzionati rispetto al rischio effettivo. Dall'implementazione nel 2027, il requisito patrimoniale per una tranche senior investment grade (IG) non STS potrebbe diminuire di circa il 60-80% rispetto alla vecchia calibrazione. Ad esempio, una tranche CLO AAA a cinque anni che richiedeva un'allocazione del capitale (SCR) del 62,5% circa potrebbe subire un calo fino al 10-15% circa, con un miglioramento dell'efficienza del capitale di sei volte. In effetti, queste posizioni senior saranno trattate più come obbligazioni societarie con rating BBB nella formula standard, che come esposizioni azionarie. Ciò è maggiormente in linea con la nostra opinione che questi profili siano alternative interessanti al credito investment grade.

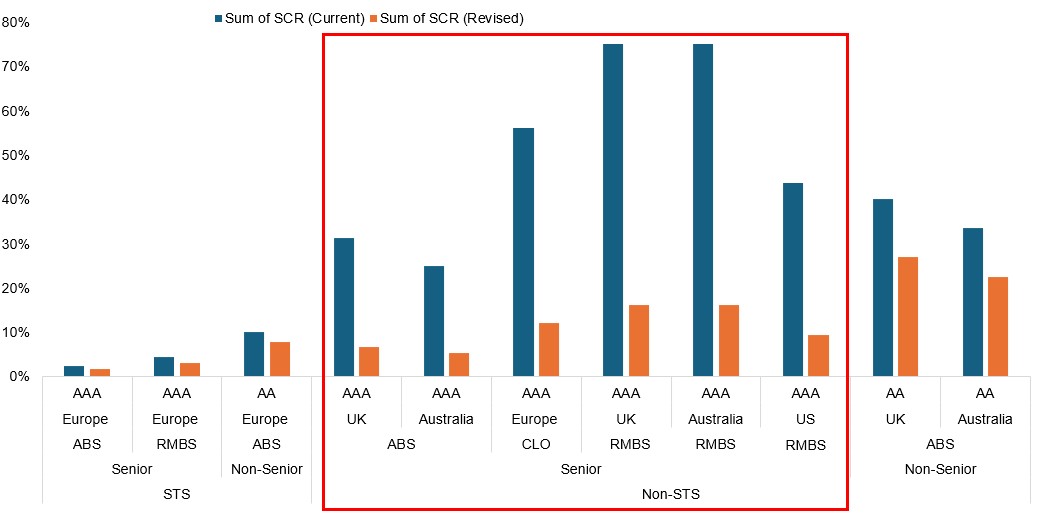

La Figura 2 presenta specifiche asset class cartolarizzate liquide e scalabili che sono posizionate per beneficiare in modo significativo dei cambiamenti imminenti. L'SCR attuale è rappresentato in blu, mentre l'SCR rivisto è mostrato in arancione. Il cambiamento più significativo è evidente nelle tranche senior (AAA) delle transazioni non STS negli ABS britannici e australiani, nei CLO europei, nonché negli RMBS britannici, statunitensi e australiani.

Figura 2: Vantaggi SCR per tipo di transazione, settori e giurisdizioni

Fonte: Janus Henderson Investors, al 28 febbraio 2026. Solo a scopo illustrativo. Le performance passate non sono indicative dei rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Solo a scopo illustrativo.

I settori destinati a beneficiare maggiormente delle revisioni dell'SCR delle tranche senior non STS sono spesso quelli con profili di rendimento più elevati e molti sono situati al di fuori dell'UE, come l'Australia e gli Stati Uniti. Ciò sottolinea l'esigenza per gli investitori cartolarizzati di avere una profonda esperienza e relazioni locali in queste regioni per analizzare efficacemente il rischio rispetto alle opportunità e scalare efficacemente quei mercati.

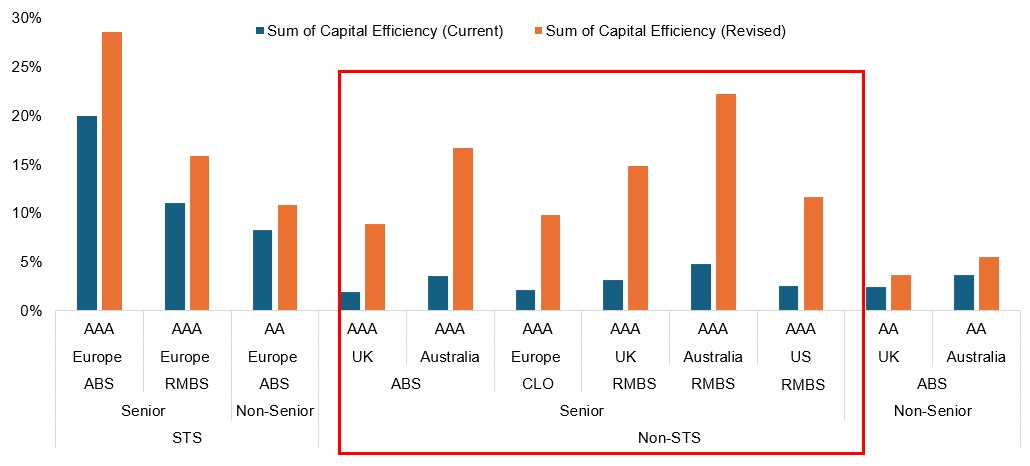

L'efficienza del capitale è in genere un parametro che gli assicuratori considerano come rendimento per unità di capitale di Solvency II. La Figura 3 mostra questo parametro che copre gli stessi settori, con le barre blu che indicano l'efficienza cumulativa del capitale secondo le attuali regole di Solvency II. Le barre arancioni mostrano la stessa metrica nella calibrazione rivista. Le tranche senior di transazioni non STS sono ancora tra le più interessanti dal punto di vista del rendimento del capitale (RoC), se si considerano gli spread attuali. Sebbene i profili STS raggiungano il RoC più elevato (come mostreremo in seguito), vale la pena notare che gli spread effettivi offerti sono in genere tra i più stretti nel settore europeo delle cartolarizzazioni, mentre in genere accade il contrario per i non-STS.

Figura 3: Potenziale di rendimento del capitale evidenziato da una maggiore efficienza del capitale

Fonte: Janus Henderson Investors, al 28 febbraio 2026. Il rendimento del capitale è lo spread diviso per l'SCR. Le performance passate non sono indicative dei rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Allocazione in azione: impatto sull'SCR e sui rendimenti su diversi portafogli

Per approfondire l'impatto delle revisioni dei requisiti patrimoniali, abbiamo costruito quattro portafogli modello che descrivono in dettaglio l'SCR e il RoC per ciascuno, sia nel regime attuale che in quello futuro.

- Portafoglio 1 "Elevata efficienza del capitale": questo portafoglio di cartolarizzazione ultra-conservativo dà priorità al requisito patrimoniale minimo a scapito della concentrazione e dei rendimenti. Investe interamente in STS senior e principalmente in posizioni con rating AAA.

I portafogli 2-4 sono soggetti a un budget SCR del 20% e mirano a massimizzare il rendimento all'interno di tali parametri, con copertura nella valuta di base euro.

- Portafoglio 2 "European Balanced": questo portafoglio offre una maggiore diversificazione tra varie asset class e giurisdizioni cartolarizzate europee, con un aumento sostanziale dell'esposizione non-senior. Tuttavia, rimane concentrato sull'Europa, compreso il Regno Unito. Dare priorità ai settori europei si traduce in una maggiore concentrazione e in una maggiore esposizione ai segmenti della struttura del capitale a beta più elevato, per massimizzare i rendimenti pur rimanendo entro il budget SCR.

- Portafoglio 3 "Global Balanced": si tratta di un portafoglio di cartolarizzazione diversificato a livello globale. Si basa sull'approccio bilanciato del Portafoglio 2, ma si estende oltre l'Europa, allocando una quota in cartolarizzazioni statunitensi e australiane, il tutto in tranche senior. Queste aggiunte ottimizzano ulteriormente il portafoglio in termini di requisiti patrimoniali, diversificazione e volatilità. Una notevole riduzione dell'esposizione non senior e una diversificazione più ampia riducono la volatilità mark-to-market in contesti di avversione al rischio.

- Portafoglio 4 "100% CLO": un'allocazione unica in un settore di cartolarizzazione fondamentalmente diversificato. È interessante notare che questo è il portafoglio che ottiene lo spread e il RoC più elevati, sebbene abbia la maggiore concentrazione nel settore del beta più elevato e della duration dello spread più lunga (sensibilità al movimento degli spread creditizi), il che lo rende sensibile ad ambienti di avversione al rischio. Detto questo, tutta l'esposizione è concentrata vicino alle parti più alte della struttura del capitale, che non hanno mai subito default a livello globale.

Come accennato in precedenza, il portafoglio di transazioni STS con la massima efficienza ha il potenziale di RoC più elevato. Come mostra la Figura 4, i due portafogli bilanciati hanno più che raddoppiato il loro potenziale di RoC, con un focus globale (comprese le cartolarizzazioni statunitensi e australiane) che aumenta il potenziale di RoC senza aumentare l'SCR complessivo. Questo portafoglio "Global Balanced" dimostra che l'estensione delle allocazioni oltre l'Europa riduce il rischio di concentrazione, riduce la dipendenza da tranche non senior a beta più elevato e migliora la diversificazione. Il portafoglio 4, il CLO, ha triplicato il potenziale di RoC, ma il settore a beta più elevato dimostra il valore di questa allocazione come elemento costitutivo di un portafoglio obbligazionario diversificato.

Figura 4: impatto dell'SCR e del RoC nei diversi portafogli nel nuovo regime

| Portafoglio 1 (più alto Efficienza) |

Portafoglio 2 (europeo Balanced) |

Portafoglio 3 (Global Balanced) |

Portafoglio 4 (100% CLO) |

|||||

|---|---|---|---|---|---|---|---|---|

| Pre 2027 |

Post 2027 |

Pre 2027 |

Post 2027 |

Pre 2027 |

Post 2027 |

Pre 2027 |

Post 2027 |

|

| SCR medio | 3.3% | 2,3% | 40,3% | 19,4% | 46,2% | 18,1% | 60,5% | 19,5% |

| RoC medio | 16,8% | 23,5% | 2,8% | 5,8% | 2,7% | 6,8% | 2.2% | 6,7% |

| Spread WA | 55 | 112 | 124 | 131 | ||||

| WA Spread Duration | 3,1 | 4,1 | 3,9 | 4,8 | ||||

| CLO | 0% | 35% | 35% | 100% | ||||

| RMBS | 30% | 15% | 20% | 0% | ||||

| ABS | 70% | 40% | 35% | 0% | ||||

| CMBS | 0% | 10% | 10% | 0% | ||||

| Multi-Eurozona | 0% | 45% | 40% | 100% | ||||

| Germania | 15% | 10% | 5% | 0% | ||||

| France | 20% | 3% | 0% | 0% | ||||

| Italy | 10% | 10% | 5% | 0% | ||||

| Spagna | 15% | 10% | 5% | 0% | ||||

| Portugal | 10% | 0% | 0% | 0% | ||||

| Paesi Bassi | 20% | 5% | 0% | 0% | ||||

| Irlanda | 10% | 3% | 0% | 0% | ||||

| Regno Unito | 0% | 15% | 5% | 0% | ||||

| Australia | 0% | 0% | 20% | 0% | ||||

| USA | 0% | 0% | 20% | 0% | ||||

| STS | 100% | 40% | 15% | 0% | ||||

| Non-STS | 0% | 60% | 85% | 100% | ||||

| Senior | 100% | 60% | 70% | 83% | ||||

| Non Senior | 0% | 40% | 30% | 18% | ||||

| AAA | 65% | 50% | 65% | 82,5% | ||||

| AA | 35% | 40% | 30% | 17,5% | ||||

| A | 0% | 10% | 5% | 0% | ||||

| BBB | 0% | 0% | 0% | 0% | ||||

| EUR | 100% | 85% | 55% | 100% | ||||

| GBP | 0% | 15% | 5% | 0% | ||||

| AUD | 0% | 0% | 20% | 0% | ||||

| USD | 0% | 0% | 20% | 0% | ||||

| Totale | 100% | 100% | 100% | 100% | ||||

Fonte: analisi di Janus Henderson Investors, al 28 febbraio. L'esempio fornito è ipotetico e utilizzato solo a scopo illustrativo. Le performance passate non sono indicative dei rendimenti futuri. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Una serie di opportunità globali per gli assicuratori europei

La ricalibrazione dei requisiti patrimoniali di Solvency II non solo riapre il mercato delle cartolarizzazioni per gli assicuratori europei, ma espande in modo cruciale la gamma di opportunità oltre l'Europa. Migliorando l'efficienza del capitale per le tranche senior non STS, molte delle quali al di fuori dell'UE, consente agli assicuratori di accedere a mercati cartolarizzati profondi, liquidi e di lunga data. Ciò consente l'ottimizzazione dei portafogli sulla base del rendimento corretto per il rischio, piuttosto che attraverso la regolamentazione. Parallelamente, è aumentata la percentuale di emissioni idonee alla conservazione del rischio conformi all'UE da paesi terzi, poiché sempre più operazioni scelgono di soddisfare tali regole per accedere a una base di investitori ampliata. Questo è un altro fattore favorevole all'ampliamento della gamma globale di opportunità cartolarizzate per gli investitori europei.

Questa riforma facilita l'accesso degli assicuratori all'asset class, consentendo loro di sfruttare una serie di vantaggi chiave. Ciò include cedole a tasso variabile per la copertura del rischio di tasso d'interesse, esposizione diversificata a pool granulari di credito al consumo e commerciale in più giurisdizioni e protezioni strutturali concepite per migliorare la resilienza durante i cicli economici. Si tratta di un riallineamento tanto atteso della regolamentazione, più vicino alla realtà economica. In qualità di gestore patrimoniale globale con una profonda esperienza nei mercati locali del credito cartolarizzato, siamo in una posizione unica per aiutare gli assicuratori a trarre vantaggio dalle opportunità derivanti da questa riforma normativa.

Note

[1] Specifica la quantità di capitale che un assicuratore deve detenere per resistere a eventi estremi del mercato e garantire di poter continuare a operare e far fronte ai sinistri con un elevato grado di fiducia.

[2] Fonte: Janus Henderson Investors, al 19 novembre 2025.

[3] Fonte: NAIC Capital Markets Bureau degli Stati Uniti, al 31 dicembre 2023.

[4] Semplice, trasparente e standardizzato.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.