In sintesi

- La guerra in Iran ha provocato un rapido riprezzamento dei tassi di interesse a causa dei timori di inflazione, ma un contesto diverso rispetto al 2022, in particolare un mercato del lavoro più debole, suggerisce che potrebbe non essere necessario un inasprimento aggressivo delle banche centrali.

- L'aumento dei rendimenti e gli spread creditizi leggermente più ampi hanno migliorato le opportunità di reddito, creando punti di ingresso più interessanti per gli investitori obbligazionari.

- L'aumento dei prezzi del petrolio potrebbe frenare modestamente la crescita globale, data la ridotta sensibilità all'energia, ma le società saranno influenzate in modo diverso, favorendo un'esposizione al credito selettiva e gestita attivamente.

La reazione dei mercati obbligazionari alla guerra in Iran si è evoluta con il progredire del conflitto. All'inizio i timori di inflazione provocati dal forte aumento dei prezzi del petrolio e del gas si sono trasformati in timori che l'inasprimento delle condizioni finanziarie possa ostacolare la crescita economica. Ciò si è manifestato attraverso un aumento delle aspettative sui tassi, insieme a un ampliamento, seppur modesto, degli spread creditizi. Per gli investitori in cerca di reddito, il repricing dei rendimenti potrebbe rappresentare il momento opportuno per aumentare l'esposizione all'obbligazionario?

Superamento del mercato?

La rapidità e la portata del riprezzamento della politica monetaria della banca centrale sono state notevoli. In sole sei settimane, il mercato è passato dall'aspettarsi due tagli dei tassi di 25 punti base ciascuno negli Stati Uniti a zero, due tagli dei tassi nel Regno Unito a due rialzi, e potenzialmente un taglio dei tassi per l'Eurozona a due rialzi.1

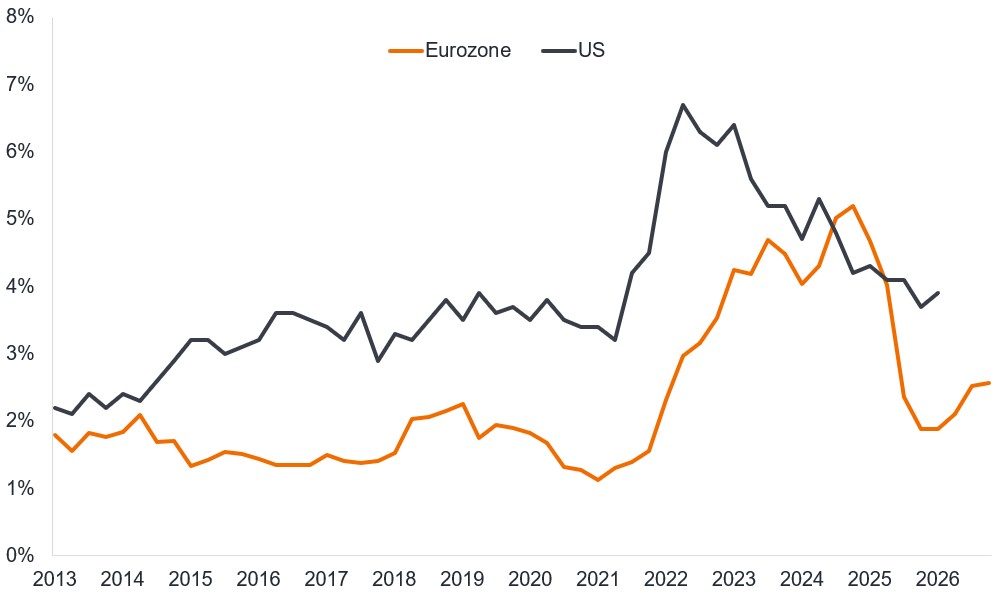

Pur essendo consapevoli del fatto che le banche centrali devono essere pronte ad agire, in questo momento non è chiaro se saranno necessari rialzi dei tassi. Pur riconoscendo che l'inflazione sarà probabilmente superiore alle attese iniziali, ci sono differenze significative rispetto a un contesto come quello del 2022, quando la riapertura delle economie dopo i lockdown è coincisa con l'aumento dei prezzi dell'energia dovuto alla guerra in Ucraina. In particolare, la diversa posizione del mercato del lavoro, che oggi è molto più fragile rispetto al 2022. Le aspettative sui salari finora si sono ben comportate, così come le aspettative di inflazione a lungo termine.

Tracker salariale dell'Eurozona e degli Stati Uniti (crescita su base annua)

Fonte: Eurozona: ECB Wage Tracker (crescita salariale prospettica da marzo 2013 a fine dicembre 2026 utilizzando i contratti salariali firmati fino a fine febbraio 2026); Stati Uniti: Atlanta Fed Wage Growth Tracker (variazione della retribuzione oraria degli individui osservati a 12 mesi di distanza, media mobile a tre mesi, da marzo 2013 a marzo 2026).

Rendimenti più elevati

Lo spostamento verso l'alto delle aspettative sui tassi ha portato i rendimenti a salire a livello globale. Negli Stati Uniti, l'aumento dei rendimenti si riflette in tutta l'economia, con un aumento dei tassi ipotecari e un inasprimento delle condizioni finanziarie. In parte, ciò potrebbe contribuire a frenare la Federal Reserve statunitense (Fed), che ha un doppio mandato (stabilità dei prezzi e piena occupazione). La Fed potrebbe quindi esaminare l'eventuale inflazione a breve termine causata dall'aumento dei prezzi del petrolio e mantenere i tassi invariati per aiutare i consumatori.

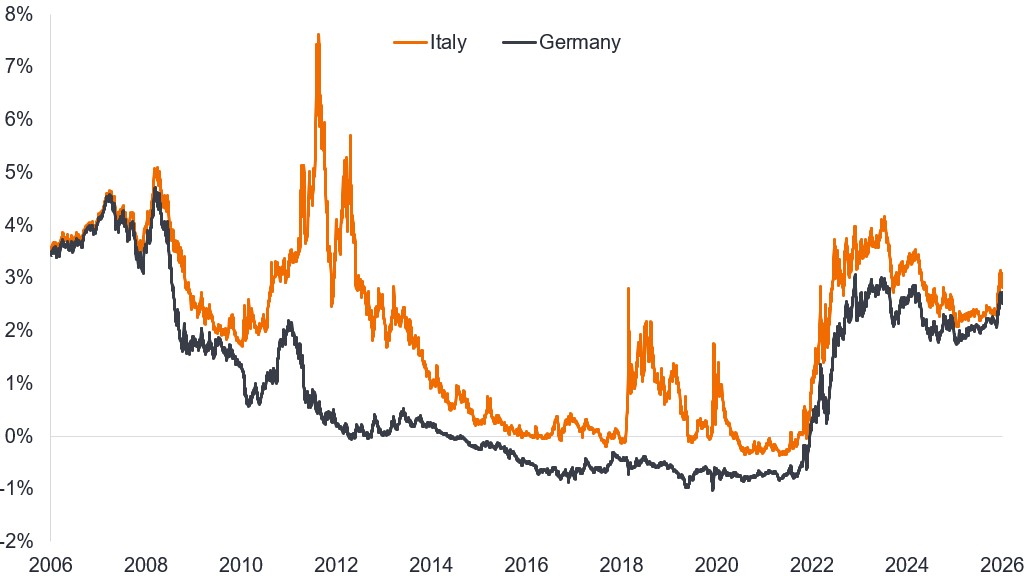

Per la Banca centrale europea (BCE), che è più vincolata dal suo mandato di targeting per l'inflazione, il rischio di tassi più elevati è più prevalente, ma questo sembra già riflettersi nell'aumento dei rendimenti dei titoli di Stato. Guardando ai titoli di Stato italiani e tedeschi a tre anni, i rendimenti sono aumentati di circa lo 0,6% dallo scoppio della guerra in Iran, il 28 febbraio 2026.

Rendimenti dei titoli di Stato a 3 anni

Fonte: Bloomberg, rendimento dei titoli di Stato italiani generici a 3 anni e dei titoli di Stato tedeschi a 3 anni, dal 10 aprile 2006 al 10 aprile 2026. I rendimenti possono variare nel tempo e non sono garantiti.

Ciò che è degno di nota è il modo in cui i rendimenti italiani hanno seguito fedelmente quelli tedeschi di recente. Allo scoppio della guerra in Iran, i rendimenti dei titoli di Stato italiani erano superiori di 23 punti base (0,23%) rispetto a quelli tedeschi. Al 10 aprile era salito a 32 punti base (0,32%). I timori che un tempo pesavano sul debito italiano si sono attenuati man mano che la disciplina fiscale ha visto il deficit pubblico annuale dell'Italia diminuire da oltre il 7% del prodotto interno lordo (PIL) nel 2023 al 3,1% nel 2025, poco al di sopra dell'obiettivo dell'Eurozona del 3%.2 Ciò rende il debito italiano un'asset class meno volatile di quanto non lo sia stata da oltre un decennio.

Sensibilità allo spread

In combinazione con le oscillazioni dei tassi a livello globale, c'è stato un modesto ampliamento degli spread tra le obbligazioni societarie fisiche e i credit default swap (CDS) dallo scoppio della guerra in Iran. Il primo riflette gli investitori che chiedono una maggiore remunerazione in termini di rendimento per l'assunzione del rischio di credito derivante dall'investimento in obbligazioni societarie, mentre il secondo riflette un costo più elevato per l'assicurazione contro il rischio di default. Tuttavia, i movimenti sono stati ordinati, poiché i mercati continuano a scontare un breve conflitto piuttosto che una guerra prolungata. Ad esempio, gli spread di credito sulle obbligazioni societarie europee investment grade a più breve scadenza a 1-3 anni con rating BBB si sono ampliati di 5 punti base, mentre sulle obbligazioni high yield europee con rating BB-B si sono ampliati di 24 punti base.3 Prima della guerra c'era stato anche un aumento delle preoccupazioni per la sostituzione dell'intelligenza artificiale (AI), le preoccupazioni sul credito privato e la volatilità sui dazi, il che potrebbe spiegare perché i mercati del credito sono stati finora relativamente ottimisti.

I prezzi elevati del petrolio aumentano i costi per la maggior parte delle imprese e deprimono i redditi reali, rallentando potenzialmente l'economia. Tuttavia, la sensibilità delle economie agli shock dei prezzi del petrolio è diminuita a partire dagli anni '60 e '70. Bank of America (BofA) stima che un aumento del 10% del prezzo del petrolio riduca la crescita negli Stati Uniti di circa 5 punti base (pb) o dello 0,05%. L'Eurozona è più sensibile, con un aumento del 10% dei prezzi del petrolio che ha superato di 10 pb (o 0,1%) la crescita dell'Eurozona. I prezzi del petrolio sono aumentati di circa il 50-60% dall'inizio della guerra, quindi la BofA ha ridotto le sue previsioni di crescita globale nel 2026 dal 3,5% al 3,1%.4 Una crescita economica moderata dovrebbe consentire ancora una crescita degli utili nel 2026.

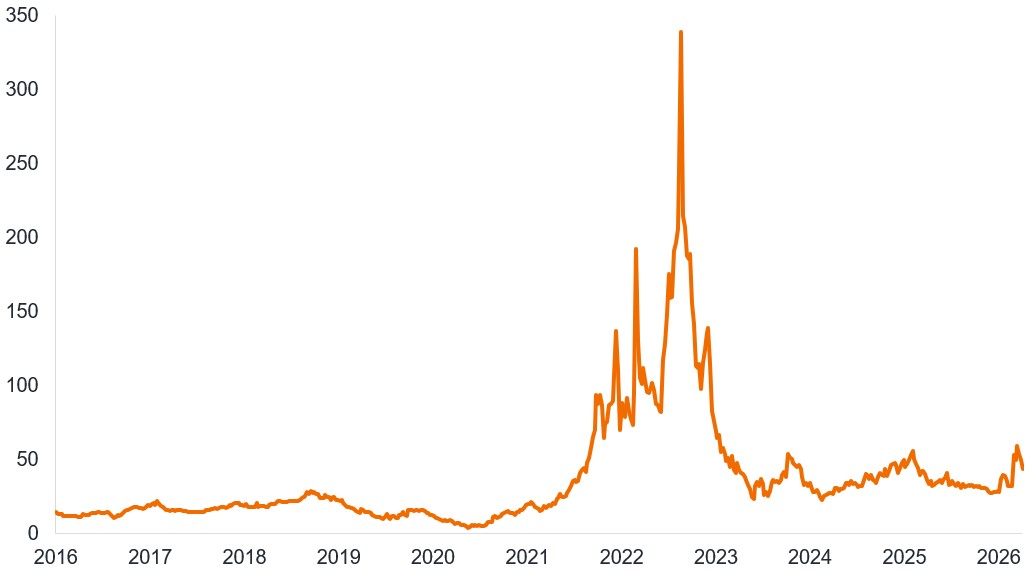

È tuttavia probabile un reindirizzamento dei flussi di cassa, con un guadagno in settori come l'energia a scapito di quelli in cui il petrolio e il gas rappresentano un costo di produzione elevato o in cui il consumo è più discrezionale. Pur consapevoli del fatto che la riduzione del traffico marittimo attraverso lo Stretto di Hormuz potrebbe avere un impatto negativo su sostanze chimiche, plastica e fertilizzanti per diversi trimestri, l'interruzione dell'offerta ai mercati energetici europei è oggi meno grave di quella del 2022, come si riflette nel gas europeo prezzi. È importante contestualizzare la disruption.

I prezzi del gas in Europa sono di gran lunga inferiori ai livelli del 2022 (€/MWh)

Fonte: Bloomberg, contratto ICE Endex Dutch Natural Gas Futures, euro per megawattora, dal 1° gennaio 2016 al 10 aprile 2026.

Conclusioni

A nostro avviso, i punti di ingresso degli spread sui credit default swap si sono svalutati più per motivi tecnici/macroeconomici che per fattori specifici dell'azienda. Ciò crea l'opportunità per i gestori attivi di selezionare titoli che sembrano fondamentalmente solidi ed evitare quelli che sono più esposti a rischi di ribasso. Insieme all'aumento dei rendimenti obbligazionari a breve, ciò ha portato a un profilo di reddito probabilmente più interessante disponibile oggi rispetto a quanto fosse possibile a febbraio. Non siamo convinti che tutti i rialzi dei tassi scontati dal mercato avranno luogo, il che significa che gli investitori disposti a investire ora potrebbero essere in grado di trarre vantaggio dai rendimenti elevati.

1Fonte: Bloomberg, proiezioni dei tassi di interesse mondiali, al 27 febbraio 2026 e al 10 aprile 2026.

2Fonte: Bloomberg, Istituto Nazionale di Statistica, Indebitamento netto delle amministrazioni pubbliche nel 2022 e 2025, 2 marzo 2026.

3Fonte: Bloomberg, ICE BofA 1-3 Year BBB Euro Corporate Index, ICE BofA BB-B Euro High Yield Index, spread corretti per le opzioni rispetto ai titoli di Stato, dal 27 febbraio 2026 al 10 aprile 2026.

4Fonte: BofA Global Research, Global Economic Viewpoint, 7 aprile 2026.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

I derivati possono essere più volatili e sensibili ai cambiamenti economici o di mercato rispetto ad altri investimenti, il che potrebbe comportare perdite superiori all'investimento originale e amplificate dalla leva finanziaria.

Punti base (pb): equivale a 1/100 di punto percentuale, 1 pb = 0,01%, 100 pb = 1%.

Flusso di cassa: Il movimento di liquidità da una parte all'altra.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Credit Default Swap (CDS): Derivati che consentono a un investitore di swap o compensare il proprio rischio di credito (il rischio che un mutuatario non adempia ai propri obblighi di rimborso). Consente il trasferimento del rischio di credito da una controparte all'altra. Gli acquirenti di CDS pagano un premio ai venditori di CDS che sono obbligati a risarcire l'acquirente in caso di insolvenza dell'obbligazione. Se l'obbligazione non va in default, il CDS ha incassato il premio senza doverlo pagare.

Rating creditizio: valutazione indipendente del merito di credito di un mutuatario da parte di un'agenzia riconosciuta, come S&P Global rating, Moody's o Fitch. Vengono utilizzati punteggi standard come "AAA" (rating creditizio elevato) o "B" (rating creditizio basso), anche se altre agenzie possono presentare i loro rating in formati diversi. BB, B e CCC sono rating high yield in ordine decrescente di affidabilità creditizia.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Spesso si riferisce alla differenza di rendimento tra un'obbligazione societaria e un'obbligazione governativa con scadenza simile. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Merito creditizio: misura la capacità e la volontà di un mutuatario di rimborsare i debiti. Un'azienda con un elevato merito di credito è considerata più sicura a cui concedere prestiti, mentre un basso merito di credito segnala un rischio più elevato.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Derivato: strumento finanziario il cui prezzo deriva da uno o più asset sottostanti come azioni, obbligazioni, materie prime o valute. Si tratta di un contratto tra due o più parti che consente agli investitori di trarre vantaggio dalle oscillazioni di prezzo dell'asset (o degli asset).

Fondamentali: i fattori finanziari e operativi sottostanti, come la redditività, il flusso di cassa e la qualità della gestione, che indicano la capacità di un'azienda di adempiere ai propri obblighi finanziari.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale investito viene rimborsato agli investitori (insieme alle eventuali cedole finali). Per un CDS, la data di scadenza è l'ultima data di durata del contratto.

Megawattora (MWh): un megawattora è una rappresentazione dell'energia (1.000.000 di watt) erogata nell'arco di un'ora. Per fare un esempio, un singolo MWh di energia potrebbe far funzionare due lampadine da 60 watt per circa un anno.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Volatilità: parametro di rischio che si basa sulla dispersione dei rendimenti per un determinato investimento. Indica la velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.