In sintesi

- I credit default swap (CDS) consentono agli investitori di acquistare o vendere protezione contro i default, trasferendo il rischio di credito da una controparte all'altra.

- Gli spread dei CDS riflettono il rischio di credito percepito, che aumenta all'aumentare del rischio di default e diminuisce al miglioramento dell'affidabilità creditizia del mutuatario.

- Ampiamente utilizzati e standardizzati, i CDS sono un utile strumento di gestione del rischio e di investimento, che consente agli investitori di esprimere in modo efficiente opinioni positive o negative sul credito.

I credit default swap (CDS) sono derivati che consentono a un investitore di swap o compensare il proprio rischio di credito (il rischio che un mutuatario non adempia ai propri obblighi di rimborso). Consente il trasferimento del rischio di credito da una controparte all'altra.

Potrebbe sembrare complesso, ma in realtà un CDS è essenzialmente una forma di assicurazione contro il rischio che un mutuatario non riesca a rimborsare il proprio debito.

Che cos'è il rischio di credito?

Ogni volta che qualcuno presta denaro, c'è il rischio che il mutuatario sia inadempiente, vale a dire che non rimborsi il creditore. Per un detentore di obbligazioni, un'insolvenza significherebbe non ricevere né la cedola (il pagamento regolare degli interessi sull'obbligazione) né il capitale (il valore nominale dell'obbligazione alla scadenza). Questo rischio è chiamato rischio di credito.

Le opinioni divergenti sul rischio di credito possono essere sfruttate dagli investitori, identificando le obbligazioni i cui rendimenti offerti sono sovra o sotto-compensati per il rischio.

Un modo per farlo è detenere le obbligazioni fisiche che piacciono a un investitore ed evitare quelle che non gli piacciono. Un altro modo è esprimere un'opinione sull'affidabilità creditizia di un emittente obbligazionario attraverso un derivato come un CDS.

L'utilizzo dei CDS tra gli investitori, in particolare professionisti e istituzionali, è molto comune. In effetti, durante i primi nove mesi del 2025 il valore nozionale combinato di CDS negoziati in Europa e negli Stati Uniti è stato di 24,6 trilioni di dollari USA.1 Questa cifra enorme dimostra quanto i CDS siano ampiamente utilizzati sia come strumento di gestione del rischio che come strumento di investimento.

1Fonte: ISDA (International Swaps and Derivatives Association), Credit Derivative Trading Activity Reported in EU, UK and US Markets: Third Quarter of 2025 and Year-to-30 September 2025, January 2026. Il nozionale negoziato è il valore totale dell'asset sottostante rappresentato in un contratto.

CDS: nozioni di base

In che modo un investitore utilizza i CDS?

Un CDS è un contratto tra due parti:

- L'acquirente della protezione che vuole un'assicurazione contro i default

- Il venditore della protezione che accetta di risarcire l'acquirente in caso di inadempienza

In cambio di questa protezione, l'acquirente paga una commissione regolare, nota come premio o spread del CDS.

Acquistare protezione equivale a prendere una posizione corta. L'acquirente della protezione (l'acquirente di CDS) è di fatto andato "short" sull'obbligazione e ne beneficerà quando la qualità creditizia dell'entità di riferimento peggiorerà. In sostanza, l'acquirente di CDS ritiene che il costo dell'assicurazione del debito contro il default aumenterà. L'acquirente paga un premio (simile a un premio assicurativo e in genere pagato trimestralmente o semestralmente) al venditore.

Vendere protezione equivale ad assumere una posizione lunga. Il venditore riceve il premio, ma è obbligato a rimborsare di nuovo l'acquirente in caso di insolvenza dell'obbligazione. Dal punto di vista del rischio, vendere un CDS su un'obbligazione societaria significa vendere protezione (e ricevere premi) ed equivale a possedere o essere "long" sull'obbligazione. Questa posizione genererà variazioni positive del valore attuale mark-to-market se la qualità creditizia dell'entità di riferimento migliora e gli spread creditizi si riducono durante la vita della posizione.

I CDS possono quindi essere utili nella gestione dei fondi, in quanto consentono al gestore del fondo di esprimere un giudizio positivo o negativo su un'obbligazione.

Non è necessario possedere l'obbligazione per detenere un CDS

A differenza delle assicurazioni tradizionali (per esempio su una casa o un'auto), non è necessario possedere l'obbligazione per acquistare un CDS. Un investitore può acquistare un CDS semplicemente scommettendo sul fatto che l'affidabilità creditizia di una società si deteriorerà. Se si sbaglia, ci rimette, poiché avrà pagato i premi inutilmente.

Il venditore di CDS può vendere CDS e riscuotere i premi nella speranza di non dover pagare l'obbligazione. I CDS non sono influenzati da un rimborso anticipato di un'obbligazione perché, a differenza degli obbligazionisti che, una volta rimborsati, devono identificare un'altra obbligazione in cui investire (rischio di reinvestimento), il venditore di CDS continua a ricevere il premio dalla controparte fino alla scadenza del contratto CDS.

Indici CDS

Oltre ai CDS per singoli emittenti, esistono anche indici CDS che operano in modo simile ma consentono a un investitore di esprimere un'opinione su un paniere di società o sul più ampio mercato delle obbligazioni societarie.

Contratti standardizzati

Il mercato si è spostato costantemente verso i contratti CDS standardizzati. In genere questi contratti vengono scambiati fino al 20 giugno e al 20 dicembre a date di scadenza standardizzate e hanno uno spread di 100 punti base (pb) per le obbligazioni investment grade e di 500 pb per l'high yield (in linea con gli indici CDS). Questa standardizzazione è utile perché semplifica notevolmente la valutazione e il trading. Ciò significa che gli acquirenti e i venditori di CDS possono aprire e chiudere posizioni con più controparti che possono quindi stipulare accordi di compensazione tra loro. In genere, questo viene fatto presso una stanza di compensazione, che è essenzialmente un intermediario che si occupa sia di venditori che di acquirenti di CDS.

Il contratto includerà termini chiave come

- Entità di riferimento: la società il cui rischio di credito viene negoziato.

- Importo nozionale: il valore nominale totale del debito protetto.

- Data di scadenza: il periodo di validità del contratto, ad esempio 3 o 5 anni.

Qual è il prezzo di un CDS?

Il prezzo di un CDS rifletterà un gran numero di fattori, dalle prospettive per la specifica società al contesto macroeconomico. L'aumento degli spread dei CDS segnala un aumento del rischio di default, mentre il calo degli spread dei CDS suggerisce un miglioramento della qualità del credito. Quando c'è una forte domanda di protezione, gli spread salgono. In caso di forti vendite di protezioni, gli spread scendono. Gli spread dei CDS sono in continua evoluzione, riflettendo la visione dell'affidabilità creditizia del mutuatario e il contesto di mercato.

| Spesso, in caso di insolvenza, il creditore può recuperare un certo valore. La percentuale che potrebbe essere recuperata è nota come tasso di recupero, quindi il valore di mercato di un'obbligazione può essere superiore a zero dopo il default. Un tasso medio di recupero potrebbe essere del 40%, ma l'intervallo può variare in modo significativo. |

In una formula molto semplificata:

Probabilità di default x perdita in caso di insolvenza = spread CDS

Prendendo l'esempio precedente e supponendo che la probabilità di default annuale sia del 2% e che la perdita in caso di insolvenza sia del 60% (recupero del 100-40%), lo spread dei CDS sarebbe:

2% x 60% = 1,2% o 120 punti base spread

L'acquirente della protezione pagherebbe 120 punti base o l'1,2% del valore nozionale del contratto ogni anno al venditore per l'intera durata del contratto. Ad esempio, se un CDS a 5 anni è quotato a 120 punti base e il valore nozionale del contratto è 1 milione di dollari, l'acquirente pagherebbe 12.000 dollari all'anno (= 1 milione di dollari x 1,2%) in cambio della protezione del credito.

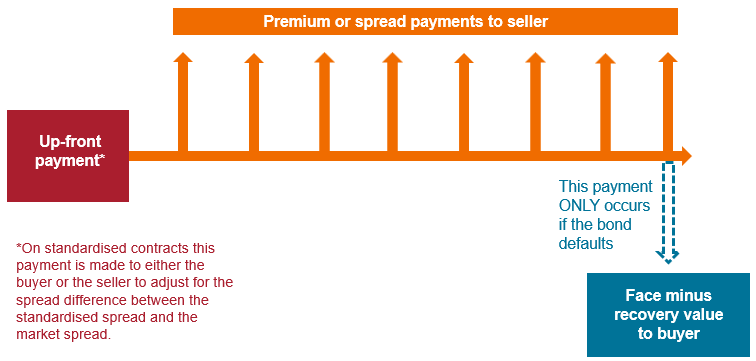

Quindi, come si concilia con i contratti standardizzati? Se il prezzo del CDS di una società investment grade dovesse essere di 120 punti base, il venditore non vorrebbe ricevere solo 100 punti base. Per risolvere questo problema, l'acquirente della protezione pagherebbe al venditore un pagamento anticipato che compenserebbe la differenza. Se lo spread fosse inferiore a 100 punti base, sarebbe vero il contrario; il venditore dovrebbe effettuare un pagamento anticipato all'inizio del contratto all'acquirente per tenere conto del fatto che i flussi di cassa da ricevere ogni anno sono troppo generosi.

Flussi di cassa sui contratti CDS

Fonte: Janus Henderson Investors. Esempio semplificato a scopo puramente illustrativo.

Cosa succede se un'obbligazione va in default?

Un pagamento CDS è innescato da eventi specifici, chiamati eventi di credito, che sono definiti nel contratto. Esempi comuni includono:

- Mancato pagamento degli interessi o del capitale

- Fallimento o insolvenza

- Ristrutturazione del debito dannosa per il creditore

La definizione esatta di ciò che conta come un'inadempienza è importante, quindi la formulazione legale deve essere precisa. I contratti si basano generalmente sui Contratti Quadro ISDA (International Swaps and Derivatives Association), che dettano le condizioni di regolamento.

Quando si verifica un evento creditizio, il contratto CDS viene regolato in due modi:

- Regolamento in contanti: il venditore paga all'acquirente la differenza tra il valore nominale dell'obbligazione e il suo valore di mercato dopo il default.

- Regolamento fisico: l'acquirente consegna l'obbligazione in default al venditore e ne riceve il valore nominale completo.

In pratica, un venditore di CDS a) mirerebbe a evitare di detenere un'esposizione a un emittente in default e b) cercherebbe di andare in senso contrario sul contratto se iniziasse a perdere convinzione nella posizione e, così facendo, cercherebbe di limitare la perdita.

I contatti CDS sono mark-to-market. Se il rischio di credito percepito aumenta, gli spread creditizi si ampliano e la posizione del venditore può mostrare una perdita mark-to-market. Devono depositare garanzie (margine) anche se non si è verificato alcun default. Il venditore riceverà ovviamente la restituzione della garanzia se l'inadempienza non si verifica.

Molti dei rischi che un acquirente e un venditore di CDS devono affrontare non sono molto diversi da quelli che deve affrontare qualsiasi investitore obbligazionario. Per un venditore di CDS, il rischio maggiore è che il mutuatario sia inadempiente e debba pagare l'acquirente di CDS. Entrambe le parti sono esposte al potenziale rischio di controparte, ossia il rischio che l'altra parte non riesca a onorare il contratto, tuttavia, con il passaggio alla controparte centrale, questo rischio è notevolmente diminuito.

Sintesi

In sintesi, i CDS sono comunemente utilizzati nella gestione degli investimenti per esprimere opinioni sull'affidabilità creditizia dei mutuatari. Per gli acquirenti di CDS, possono contribuire a mitigare il rischio, mentre i venditori di CDS possono guadagnare un premio. Sia gli acquirenti che i venditori possono anche negoziare CDS, sperando di sfruttare i movimenti dello spread nel corso di un contratto. I CDS sono diventati uno strumento sempre più importante nella gestione degli investimenti e prevediamo che il mercato continuerà a crescere nei prossimi anni.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

I derivati possono essere più volatili e sensibili ai cambiamenti economici o di mercato rispetto ad altri investimenti, il che potrebbe comportare perdite superiori all'investimento originale e amplificate dalla leva finanziaria.

Il punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%, 100 pb = 1%.

Obbligazione callable: Un'obbligazione che può essere rimborsata o estinta dall'emittente prima della data di scadenza concordata.

Flusso di cassa: Il movimento di liquidità da una parte all'altra.

Cedola: pagamento regolare di interessi su un'obbligazione, espresso in percentuale del valore nominale di un investimento. Ad esempio, se un'obbligazione ha un valore nominale di 100 dollari e una cedola annuale del 5%, l'obbligazione pagherà 5 dollari all'anno di interessi.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Rating creditizio: valutazione indipendente del merito di credito di un mutuatario da parte di un'agenzia riconosciuta, come S&P Global rating, Moody's o Fitch. Vengono utilizzati punteggi standard come "AAA" (rating creditizio elevato) o "B" (rating creditizio basso), anche se altre agenzie possono presentare il rating assegnato in formati diversi. BB, B e CCC sono rating high yield in ordine decrescente di affidabilità creditizia.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Merito creditizio: misura la capacità e la volontà di un mutuatario di rimborsare i debiti. Un'azienda con un elevato merito di credito è considerata più sicura a cui concedere prestiti, mentre un basso merito di credito segnala un rischio più elevato.

Controparte: la controparte in un contratto o in una transazione finanziaria. Per controparte centrale (CCP) si intende la compensazione quando un istituto finanziario funge da intermediario tra acquirenti e venditori. Una controparte centrale compenserà le operazioni tra i partecipanti al mercato, semplificando una rete altrimenti complessa di operazioni bilaterali. Richiedono inoltre garanzie collaterali (margine) dai membri, che contribuiscono a ridurre il rischio di una potenziale esposizione futura in caso di inadempienza di un partecipante diretto.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Derivato: strumento finanziario il cui prezzo deriva da uno o più asset sottostanti come azioni, obbligazioni, materie prime o valute. Si tratta di un contratto tra due o più parti che consente agli investitori di trarre vantaggio dalle oscillazioni di prezzo dell'asset (o degli asset).

Fondamentali: i fattori finanziari e operativi sottostanti, come la redditività, il flusso di cassa e la qualità della gestione, che indicano la capacità di un'azienda di adempiere ai propri obblighi finanziari.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

ISDA: l'International Swaps and Derivatives Association è un'organizzazione commerciale che cerca di promuovere mercati dei derivati sicuri ed efficienti. L'ISDA Master Agreement delinea il rapporto contrattuale tra le parti nelle operazioni su derivati.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie. La società che emette le obbligazioni è l'Emittente.

Posizione long: un'operazione che cerca di trarre profitto dall'apprezzamento del prezzo di un asset.

Mark-to-market: l'adeguamento giornaliero del valore di un contratto in base ai prezzi di mercato correnti.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale investito viene rimborsato agli investitori (insieme alle eventuali cedole finali). Per un CDS, la data di scadenza è l'ultima data di durata del contratto.

Valore/importo nozionale: In un contratto CDS, è l'importo principale del debito assicurato dal contratto.

Valore nominale, valore nominale o capitale: il valore originale di un titolo, come un'obbligazione, al momento della prima emissione. In genere le obbligazioni vengono rimborsate al valore nominale (alla pari) alla scadenza.

Valore attuale: il valore attuale di una futura somma di denaro o flusso di cassa, scontato a uno specifico tasso di rendimento.

Entità di riferimento: la società di cui viene negoziata la qualità creditizia, ossia quella su cui viene acquistata e venduta la protezione.

Rischio di reinvestimento: il rischio che un investitore non sia in grado di reinvestire i pagamenti delle cedole o i rimborsi del capitale su un'obbligazione a un tasso comparabile al rendimento attuale dell'obbligazione, in particolare quando i tassi di interesse scendono. Le obbligazioni callable sono sensibili a questo fenomeno, in quanto gli emittenti spesso le richiamano (rimbalzano) anticipatamente quando i tassi di interesse scendono.

Posizione corta: un'operazione che cerca di trarre profitto dal deterioramento del prezzo di un asset.

Rendimento: il livello di reddito di un titolo in un determinato periodo, generalmente espresso in percentuale. Nel caso delle obbligazioni, si calcola semplicemente dividendo l'importo della cedola per il prezzo corrente del titolo.

Volatilità: parametro di rischio che si basa sulla dispersione dei rendimenti per un determinato investimento. Indica la velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.