Kernpunten

- De gezondheidszorgsector heeft in 2025 tot nu toe te maken gehad met flinke schommelingen, omdat de regering-Trump nadenkt over importheffingen op geneesmiddelen en bezuinigingen op federale gezondheidsinstanties.

- Toch hebben veel bedrijven in de sector dit jaar tot nu toe positieve rendementen behaald, en sommige zelfs met dubbele cijfers.

- De best presterende bedrijven van dit jaar hebben een paar dingen gemeen, en volgens ons moeten beleggers daar naar kijken om kans te maken op rendement dat boven het marktgemiddelde uitkomt.

De laatste tijd voelt beleggen in de gezondheidszorg als een spannende play-offserie, met alle verrassingen van dien. Ontslagen en bezuinigingen bij gezondheidsinstanties zoals de Food and Drug Administration (FDA) hebben de biotechnologiesector in de ontwikkelingsfase onder druk gezet. Een onverwachte stijging van de medische kosten leidde tot een scherpe daling van de aandelen van UnitedHealthcare, normaal gesproken een steunpilaar van de sector. En het plan van de regering-Trump om importheffingen in te voeren op geneesmiddelen (die doorgaans zijn vrijgesteld van dat soort heffingen) heeft twijfels doen rijzen over de toekomstige winst van biofarmaceutische bedrijven.

Zoals in elke goede serie waren er ook spannende momenten. Enkele bedrijven bereikten belangrijke mijlpalen en hebben in 2025 sterke rendementen behaald. Wij denken dat de kenmerken die deze bedrijven hebben, een differentiator zijn en dat zij op korte (en langere) termijn kunnen blijven renderen en de aandacht van beleggers verdienen.

De MVP: innovatie

De eerste van deze kwaliteiten is innovatie. Hoewel we al lang zeggen dat innovatie de sleutel is tot outperformance in de gezondheidszorg, is het in de huidige markt essentieel geworden. Veel bedrijven met baanbrekende medische producten die de zorgstandaard voor patiënten verbeteren of voorzien in een onvervulde medische behoefte, hebben dit jaar tot nu toe aanzienlijke rendementen behaald, zelfs nu de S&P 500® Index negatief en de S&P 500 Healthcare-sector licht positief is.1

Dat komt vooral doordat veel nieuwe medicijnen tegenwoordig nieuwe werkingsmechanismen hebben die betere resultaten opleveren voor patiënten. Behandelingen richten zich ook op zeldzame ziekten of nieuwe, grote marktkansen, zoals obesitas, MASH (leververvetting), hypoparathyreoïdie en auto-immuunziekten. Deze combinatie heeft geleid tot sterke verkopen.

Neem bijvoorbeeld de nieuwe behandeling van Verona Pharma, Ohtuvayre, voor chronische obstructieve longziekte (COPD). Dit niet-steroïde ontstekingsremmende medicijn, dat in juni 2024 is goedgekeurd, is het eerste nieuwe werkingsmechanisme voor COPD in meer dan twintig jaar. Dankzij de dubbele werking (het verbetert de ademhaling en vermindert exacerbaties) is het snel in gebruik genomen. In het tweede kwartaal na de lancering steeg de omzet met 95 procent tot 71 miljoen dollar, ruim boven de voorspellingen van analisten van ongeveer 50 miljoen dollar. Over het jaar tot en met 30 april steeg het aandeel met 53 procent.2

Dit jaar wachten zestig geneesmiddelen op goedkeuring door de FDA, en hoewel de bezorgdheid over mogelijke vertragingen als gevolg van personeelsinkrimpingen is toegenomen, heeft de nieuw benoemde FDA-commissaris dr. Marty Makary zijn steun uitgesproken voor innovatie door versnelde goedkeuringsprocedures voor behandelingen van zeldzame ziekten en een focus op het efficiënter maken van het goedkeuringsproces van geneesmiddelen. Als beleggers er vertrouwen in krijgen dat de FDA onder leiding van dr. Makary naar verwachting zal functioneren, denken we dat nog meer biotechbedrijven in de ontwikkelingsfase hiervan kunnen profiteren.

Aantrekkelijke waarderingen

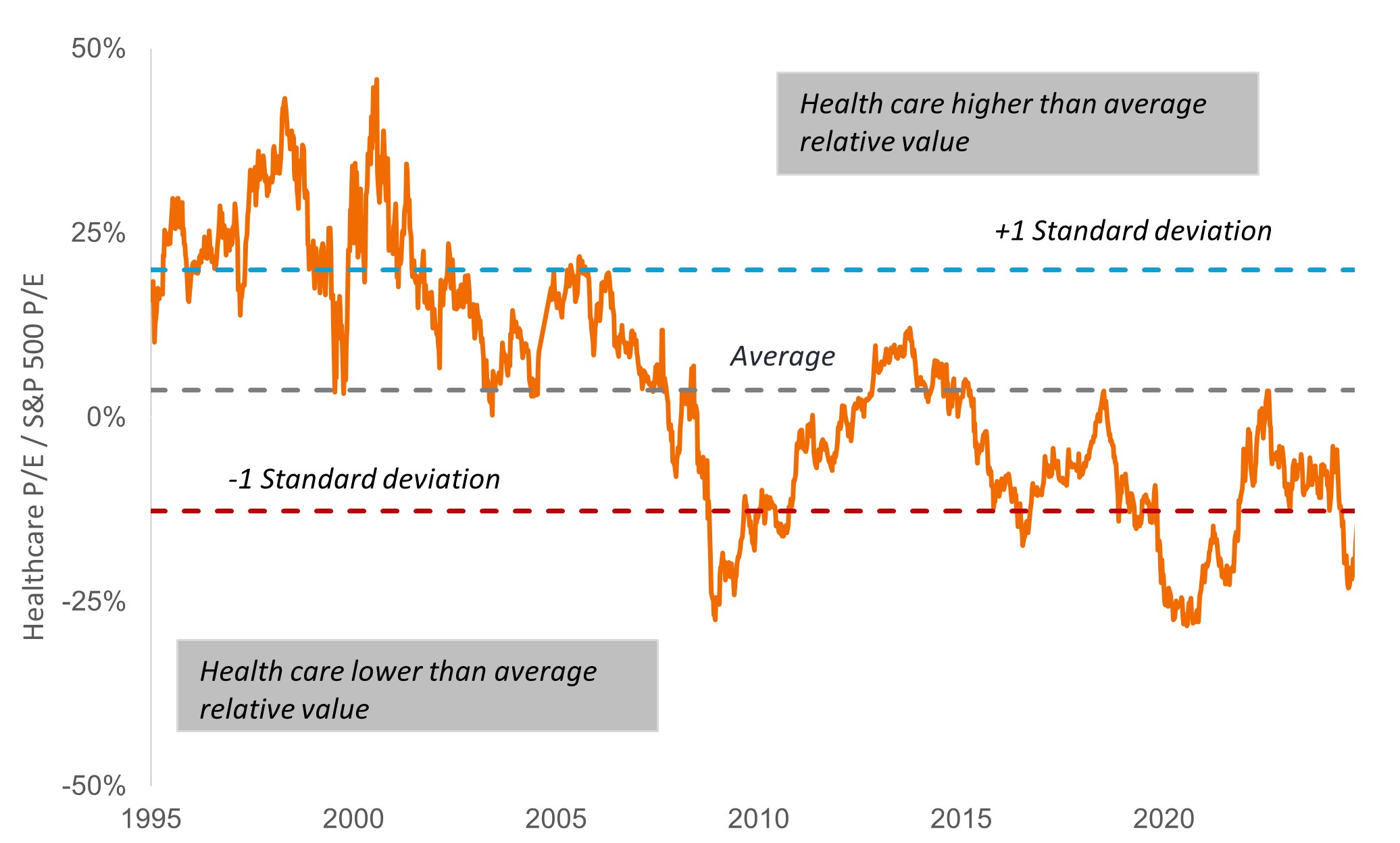

Ook zijn waarderingen belangrijk voor het rendement van de gezondheidszorg, en hier heeft de sector een offensief voordeel. Ondanks dat de sector dit jaar tot nu toe beter presteert dan de S&P 500, wordt de gezondheidszorg bijna 20 procent onder de benchmark verhandeld, tegenover een langetermijngemiddelde van 4 procent boven de benchmark (Figuur 1). Sommige van de zwaarst getroffen sectoren, zoals opkomende biotech, worden zelfs nog lager verhandeld.

Figuur 1: Gezondheidszorg met korting

Bron: Bloomberg. K/W = koers-winstverhouding. Gezondheidszorg = S&P 500 Healthcare Sector, die bestaat uit de bedrijven die zijn opgenomen in de S&P 500 en die als leden van de GICS®-gezondheidszorgsector worden aangemerkt. Gegevens gebaseerd op 12-maandelijkse winstramingen van 2 juni 1995 tot 25 april 2025.

Vanuit deze lage waarderingen denken we dat gezondheidszorgbedrijven klaar zijn voor winst als er goed nieuws komt, zoals beter dan verwachte winstcijfers of sterke bedrijfsresultaten. Zo begonnen bedrijven in de beheerde gezondheidszorg 2025 met ongewoon lage waarderingen, nadat de stijgende medische kostenratio's (het percentage van de premies dat wordt uitgegeven aan patiëntenzorg) in 2024 op de aandelen drukten. Zorgen over bezuinigingen op Medicaid, het grote overheidsverzekeringsprogramma, en tegenvallende winsten van marktleider UnitedHealthcare hebben de afgelopen maanden voor nog meer volatiliteit gezorgd. Toch laten veel van deze aandelen sinds het begin van het jaar een positief beeld zien (sommige zelfs met dubbelcijferige winsten) dankzij een herstel van de winsten in het eerste kwartaal. Beleggers zijn ook aangetrokken door beheerde zorg vanwege de defensieve eigenschappen ervan, nu de bezorgdheid over een recessie is toegenomen.

Beleidsveerkracht

De gezondheidszorgsector heeft de laatste tijd inderdaad te maken met een ongebruikelijke golf van beleidsonzekerheid, waaronder voorgestelde bezuinigingen op federale gezondheidsinstanties en de toenemende kans dat geneesmiddelen voor het eerst in decennia aan importheffingen worden onderworpen. Wij vinden dat langetermijnbeleggers hun portefeuille niet alleen op basis van beleidswijzigingen (die, zoals we hebben gezien, snel kunnen veranderen) moeten baseren. Op korte termijn denken we echter dat beleggers rekening moeten houden met bedrijven die mogelijk veerkrachtiger zullen zijn.

Het gaat dan om biofarmaceutische bedrijven met een grote productie in de VS of die het grootste deel van hun intellectuele eigendom in het land hebben, waardoor ze beter beschermd zijn tegen hogere kosten. Beleggers kunnen ook kijken naar delen van de sector die minder gevoelig zijn voor importheffingen, zoals geneesmiddelendistributeurs. Deze bedrijven zijn actief in eigen land en zorgen ervoor dat geneesmiddelen van fabrikanten bij apotheken terechtkomen. Bovendien profiteren ze van nieuwe bronnen van omzetgroei dankzij complexe biologische geneesmiddelen, die een speciale behandeling vereisen.

Toch denken we dat beleggers niet mogen vergeten dat het beleid op het gebied van gezondheidszorg altijd genuanceerd is. Terwijl de regering-Trump de invoering van importheffingen op geneesmiddelen overweegt, heeft de president ook een decreet ondertekend waarin hij het Congres en het Department of Health and Human Services opdraagt de ‘pill penalty’ in de Inflation Reduction Act van 2022 aan te passen. De boete, die ervoor zorgt dat kleine moleculaire geneesmiddelen (traditionele pillen) slechts negen jaar vóór de prijsonderhandelingen van Medicare beschikbaar komen, tegenover dertien jaar voor injecteerbare biologische geneesmiddelen, wordt door de sector afgewezen. Een wijziging zou de inkomsten van de farmaceutische industrie kunnen beschermen en verdere prikkels kunnen bieden voor de ontwikkeling van gebruiksvriendelijke pillen op gebieden zoals kanker en hart- en vaatziekten. Bovendien heeft de regering-Trump het strategische belang van de biofarmaceutische industrie voor de nationale veiligheid van de VS benadrukt, waarbij het belonen van de Amerikaanse productie een belangrijk onderdeel van het tariefbeleid is.

Latere ontwikkelingsfase

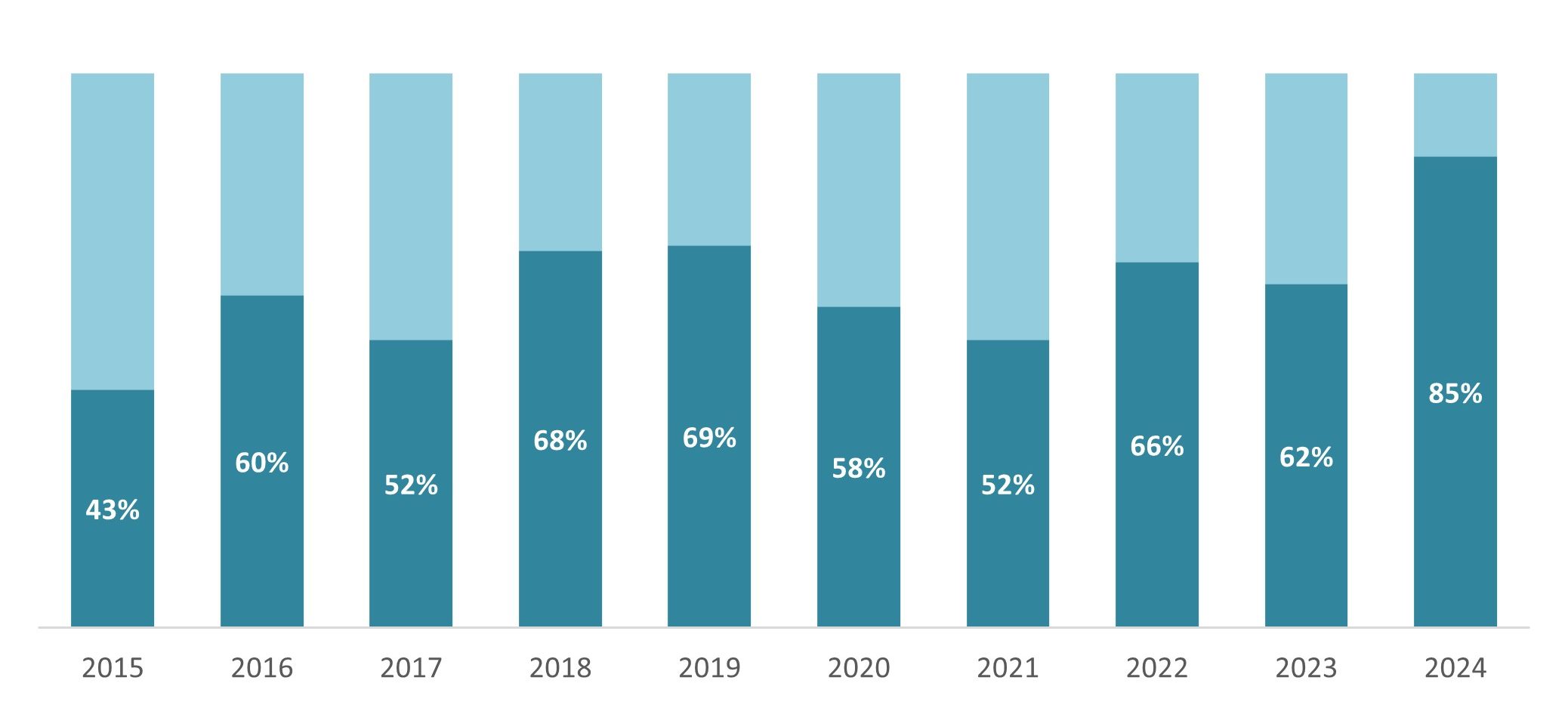

Een andere maatstaf voor veerkracht is de ontwikkeling van de pijplijn: hoe ver is een bedrijf met het op de markt brengen van een pijplijnkandidaat en/of heeft het al een product op de markt? We blijven van mening dat kleine en middelgrote biotechbedrijven tot de beste bronnen van innovatie binnen de sector behoren: in 2024 was 85 procent van de nieuwe geneesmiddelen afkomstig van deze bedrijven (Figuur 2). Tegenwoordig kunnen bedrijven in een vroeg stadium van ontwikkeling echter meer te maken krijgen met vertragingen door regelgeving en neerwaartse risico's, vooral als de risicomijdende markt aanhoudt.

Figuur 2: De meeste nieuwe geneesmiddelen worden ontwikkeld door opkomende biotechbedrijven

% van nieuwe werkzame stoffen ontwikkeld door kleine en middelgrote bedrijven

Bron: IQVIA Institute, januari 2025.

We denken daarom dat beleggers zich het beste kunnen richten op bedrijven in een vergevorderd ontwikkelingsstadium met een trackrecord van positieve klinische resultaten, of op bedrijven in een vroeg commercieel stadium met baanbrekende producten die voorzien in onvervulde medische behoeften. Deze bedrijven hebben al een aantal klinische en regelgevingshindernissen genomen en hebben daardoor wellicht meer controle over hun eigen lot. Het zijn bewezen spelers die in een wedstrijd met weinig kansen wellicht het beste in staat zijn om te scoren wanneer het erop aankomt.

1 Bloomberg, gegevens van 31 december 2024 tot 30 april 2025.

2 Bedrijfsresultaten, Bloomberg. De verkoopcijfers zijn voor het kwartaal dat eindigde op 31 maart 2025. De aandelenrendementen zijn van 31 december 2024 tot 30 april 2025.

De koers-winstverhouding (K/W) meet de aandelenkoers in verhouding tot de winst per aandeel voor een of meer aandelen in een portefeuille.

De gezondheidszorg heeft wereldwijd te maken met verschillen in overheidsvoorschriften en vergoedingen, naast verschillen in goedkeuring van de autoriteiten voor producten en diensten die een aanzienlijk effect kunnen hebben op de prijs en de beschikbaarheid, en kan sterk nadelig beïnvloed worden door snelle veroudering en aflopende patenten.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.