Kernpunten

- In een tijd van toenemende geopolitieke onzekerheid en toenemend handelsnationalisme wordt de jarenlange trend van 'buy the dip' en gunstige lage/negatieve correlaties tussen aandelen en obligaties uitgedaagd.

- Ondanks de recente recordhoogtes voor wereldwijde aandelen, passen bedrijven zich aan nieuwe onzekerheden aan, die van invloed zijn op beslissingen over werving, kapitaaluitgaven, leningen en prognoses.

- Nu de traditionele marktdynamiek verandert, legt de beleggingssector de nadruk op diversificatie door middel van een reeks potentiële alternatieve strategieën die mogelijk robuuste rendementen kunnen opleveren in uiteenlopende marktomstandigheden.

In de afgelopen tien jaar, en waarschijnlijk tot nu toe het grootste deel van de 21e eeuw, zijn risicovolle activa flink gestegen, waarbij elke terugval de mogelijkheid biedt om meer aankopen te doen ('buy the dip'), waarbij effectief wordt geprofiteerd van de putoptie van de centrale banken. Tegelijkertijd heeft diversificatie via een evenwichtige portefeuille van aandelen en obligaties geprofiteerd van lage of negatieve correlatie tussen deze twee activaklassen. Dit heeft geleid tot een lange en aanhoudende bullrun in zowel aandelen als obligatie markten.

Dit 'koop de dip'-tijdperk en de obligatie/aandelen krachtpatser van sterke rendementen en lage correlaties waren een manifestatie van een steeds lager renteklimaat, minimale inflatoire druk en een soepel begrotingsbeleid na de wereldwijde financiële crisis. Als je echter verder teruggaat, naar de periode die zich uitstrekte van de late jaren 1960 tot de eeuwwisseling, was deze negatieve correlatie omgekeerd – d.w.z. correlatie tussen aandelen en obligaties was sterk positief.

Elk marktparadigma heeft een levensduur

Vanuit ons standpunt lijken we nu te verschuiven naar een heel andere wereld, waarin de trend van onshoring, eigenbelang en een hogere r* (R-star) rente de boventoon voert. Dit leidt tot bezorgdheid over het risico van hogere inflatie, het verloop van de rentetarieven en de wereldwijde groei, met de daaruit voortvloeiende gevolgen voor bedrijfsbeslissingen, van bevriezing van aanwervingen tot pauzes in kapitaaluitgaven.

Kijk maar eens naar de prognoses van het senior management tijdens Q4 earnings calls, waarbij veel bedrijven hun prognoses helemaal schrappen:

Vermelding van tarieven sprong omhoog:

"En welk tarief we ook niet kunnen verlagen, we beschouwen dat als inputkosten. En naarmate onze inputkosten stijgen, kan het zijn dat we de prijzen moeten aanpassen." Jeff Clarke, COO, Dell Technologies Inc., 28 februari 2025

CEO's spraken steeds vaker over onzekerheid:

"En misschien zijn er enkele zakken in sommige industrieën waar sommige aspecten van de beleidsonzekerheid waarmee we mogelijk worden geconfronteerd, hen een beetje voorzichtiger maken dan anders het geval zou zijn over wat ze op korte termijn uitvoeren." Jamie Dimon, CEO, JPMorgan Chase & Co, 15 januari 2025

Daarnaast zien we zorgen over het vermogen van regeringen om hun duizelingwekkende langetermijnschuldverplichtingen te fonds, nu de rendementen op obligaties met een langere duration recentelijk zijn gestegen - vooral sinds de 'Big, Beautiful, Bill' van de Amerikaanse president Trump werd goedgekeurd. De Amerikaanse dollar wordt niet langer gezien als de veilige haven die het vroeger was (de Trade-Weighted US Dollar Index is gestaag gedaald vanaf de piek begin januari).

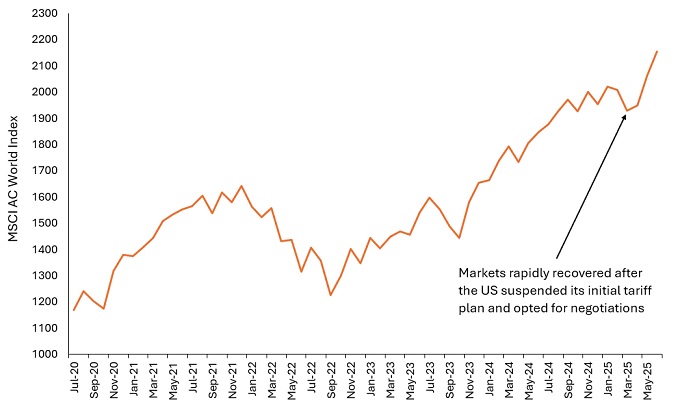

Tegelijkertijd neemt de verschuiving naar particuliere, meer ondoorzichtige markten toe, net op het moment dat de pioniers van die trend, zoals Yale en Harvard, hun posities verkopen. Gezien deze besluiteloosheid en onzekerheid lijkt het passend om het future pad voor risicovolle activa te overwegen, vooral in een tijd waarin de MSCI All Country World Index recordhoogtes bereikt (Figuur 1), na de terugval in april, ondanks de aanhoudende onzekerheid over de tarieven.

Afbeelding 1: Wereldwijde aandelen zijn hersteld van de onzekerheid over tarieven en hebben recordhoogtes bereikt

Bron: Bloomberg, Janus Henderson Investors, 9 juli 2020 tot en met 8 juli 2025. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Gedrag heeft echter tijd nodig om bij te blijven. 'Dip kopen' is de hoeksteen geweest van de hele carrière van sommige beleggers. Het lijkt ook de kuddementaliteit in sommige winkelgebieden aan te drijven - denk aan de rally in de S&P 500 na de oproep van president Trump om nu aandelen te kopen. Het is nu dringend noodzakelijk om van deze verslaving van verdubbeling af te komen, aangezien het vertrouwensinterval rond termijncontract economische indicatoren of marktvooruitzichten breder is dan ooit.

De noodzaak voor de vermogensbeheersector om diversificatie in de portefeuilles van klanten te bevorderen, is van het grootste belang om hun financiële toekomst veilig te stellen. Beleggers hebben in deze glorieuze periode aantoonbaar veel geld verdiend aan risicovolle activa. Het is belangrijker dan ooit om die meerrendementen te herbeleggen in beleggingscategorieën met een robuust en laag gecorreleerd rendement.

Waarom nu?

Deze recente periode van markt volatiliteit en onzekerheid bij beleggers was over het algemeen positief voor liquide alternatieve strategieën, en de situatie blijft verbeteren:

• Hoewel de impliciete volatiliteit sterk piekten op 'Bevrijdingsdag' - positief voor diversifiers, aangezien de belangrijkste VIX-angstmeter in april een intradag hoogtepunt van 60,3 bereikte, het hoogste niveau in acht maanden. Sindsdien is het ingestort tot dichter bij 16.0. De kosten van optiebescherming tegen markt volatiliteit zijn ook genormaliseerd. Dit betekent dat de kosten van bescherming tegen markt volatiliteit pieken zijn gedaald.

• Bij het verstrekken van liquiditeit aan handelsmarkten, zoals blokhandel en secundaire aanbiedingen, zijn de kortingen groter geworden, waardoor prijsdrukstrategieën hogere rendementen kunnen opleveren naarmate de risicopremies breder worden.

• Een ordelijke Initial Public Offering (IPO)-markt lijkt weer op te duiken, met bedrijven die sterk presteren bij hun debuut. Hierdoor zou private equity aanbod moeten vrijkomen omdat ze hun voorraden te gelde willen maken en kapitaal willen teruggeven aan beleggers.

• Het aantal converteerbare nieuwe uitgiften neemt toe nu Chief Financial Officers (CFO's) zich realiseren dat ze goedkopere coupons kunnen betalen dan met gewone schulden, die ze moeten uitgeven om vervallen leningen te herfinancieren die oorspronkelijk werden uitgegeven in een omgeving met lagere rentetarieven.

• De regelgeving voor fusies en overnames (M&A) wordt versoepeld, wat moet leiden tot meer mogelijkheden voor event-based strategieën.

Strategieën voor een veranderende markt

De term 'alternatieven' omvat een breed scala van niet-traditionele activa met gedifferentieerde rendementsaanjagers die in staat zijn om te floreren in een breed scala van onderscheidende marktomstandigheden. Trendvolgende strategieën en grondstoffenstrategieën zijn bijvoorbeeld van oudsher twee sectoren die het goed doen in perioden van hogere inflatie.

Alternatieve beleggingen bieden beleggers een rijke omgeving aan potentiële instrumenten (strategieën) die zinvolle diversificatie kunnen toevoegen aan een bredere evenwichtige strategie, wat mogelijk van cruciaal belang is in een tijd waarin de voorheen betrouwbare marktdynamiek afbrokkelt en de relaties tussen activaklassen veranderen. Dit is een omgeving waarin beleggers op zoek gaan naar gebieden die zich onderscheiden van de mainstream.

Correlatie meet de mate waarin twee variabelen in verhouding tot elkaar in waarde schommelen. Een waarde van 1,0 impliceert een parallelle beweging, -1,0 impliceert een beweging in de tegengestelde richting, en 0,0 impliceert geen relatie.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

De MSCI All Country World IndexSM is een maatstaf voor de resultaten van ontwikkelde en opkomende markten wereldwijd.

R-star: The neutral rate of interest, also known as the long-run equilibrium interest rate, is an estimated level at which interest rates are neither expansionary or contractionary, if the economy were at full employment and with stable inflation. It is used to help guide central banks’ assessment of whether interest rates are stimulating or impeding growth in the economy.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

Handelsgewogen US Dollar Index: Deze index meet de waarde van de Amerikaanse dollar ten opzichte van een mandje van 26 andere valuta's.

VIX: De korte naam voor de CBOE Volatility Index van de Chicago Board Options Exchange, een veelgebruikte indicator van de verwachtingen van de aandelenmarkt voor volatiliteit in de komende weken.

Belangrijke informatie

Alternative investments include, but are not limited to, commodities, real estate, currencies, hedging strategies, futures, structured products, and other securities intended to be less correlated to the market. They are typically subject to increased risk and are not suitable for all investors.

Diversificatie garandeert geen winst. Ook neemt diversificatie het risico op beleggingsverliezen niet weg.

Private credit refers to direct lending or debt financing outside of traditional banking, typically involving non-publicly traded companies, and comes with increased risk including limited liquidity, reliance on the borrower’s financial health, and less regulatory oversight compared to traditional bank lending.

Initial Public Offerings (IPO's) zijn zeer speculatieve beleggingen en kunnen onderhevig zijn aan lagere liquiditeit en grotere volatiliteit. Bijzondere risico's in verband met IPO's zijn onder meer een beperkte bedrijfsgeschiedenis, handel in effecten zonder gevestigde reputatie, hoge omzet en niet-herhaalbare prestaties.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Het is mogelijk dat de emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om rente of aflossing aan het Fonds te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van een obligatie dalen. Hoogrentende obligaties (niet van beleggingskwaliteit) zijn speculatiever van aard en daardoor gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds koopt en verkoopt veel en zal dus hogere transactiekosten met zich meebrengen dan een fonds dat minder verhandelt. Deze transactiekosten komen boven op de lopende kosten van het Fonds.

- CoCo's (Voorwaardelijk converteerbare obligaties) kunnen sterk in waarde dalen wanneer de financiële gezondheid van een emittent verzwakt en een vooraf bepaalde 'triggergebeurtenis' ertoe leidt dat de obligaties worden omgezet in aandelen van de emittent of gedeeltelijk of volledig worden afgeschreven.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- SPAC's zijn lege vennootschappen die zijn opgericht om bedrijven over te nemen. Ze zijn complex en ontberen vaak de transparantie van gevestigde ondernemingen, en houden daarom grotere risico's in voor beleggers.