Kernpunten

- Janus Henderson was gastheer van een diner om de recente NAVO-Top te bespreken, met keynote sprekers die hun deskundige analyse gaven van de strategische behoeften en future richtingen voor de Europese defensievermogens.

- Hernieuwde aandacht voor effect gaat hand in hand met een strategische focus op deglobalisering en door de VS aangestuurd handelsprotectionisme, terwijl de transitie naar een steeds multipolaire wereld doorgaat.

- Deze verschuiving heeft aanzienlijke gevolgen voor Europese beleggers, omdat beleggingstrends in verschillende bedrijfstakken en sectoren worden hervormd tegen de achtergrond van ingrijpende economische en regelgevingshervormingen.

Onlangs had ik het geluk om te aandeel diner en gesprek met twee vooraanstaande deskundigen op het gebied van de EU-defensie en de bredere effect van Europa, toen Janus Henderson een klantevenement organiseerde om dit baanbrekende onderwerp voor de huidige markten te bespreken.

De NAVO-top was niet alleen belangrijk voor strategische kwesties rond defensie, maar ook voor geopolitieke herschikkingen, risico's voor Europese activa en marktverstoringen in alle sectoren. Al deze zaken hebben het potentieel om kansen te creëren voor flexibele beleggers, passend bij de actieve aanpak van Janus Henderson.

In de dagen voorafgaand aan het evenement was er veel aandacht voor de NAVO-Top op 24 en 25 juni, te midden van veranderingen in de Amerikaanse defensiedoctrine en toenemende onzekerheid over de Amerikaanse betrokkenheid bij het Bondgenootschap en Europa. De recente retorische druk van de Amerikaanse minister van Defensie Hegseth en de Amerikaanse president Trump benadrukte de urgentie van Europa's hernieuwde focus op defensie-uitgaven, waardoor dit een belangrijk aandachtspunt is geworden voor beleggers over het hele spectrum, van aandelen tot vastrentend.

Deskundig inzicht

De hoofdsprekers tijdens het diner waren generaal Sir Nicholas Carter, een ervaren strategisch expert met tientallen jaren militaire ervaring, die diende als belangrijkste militaire adviseur van de Britse premier en als chef van de generale staf, het officiële hoofd van het Britse leger. Generaal Carter werd vergezeld door barones Catherine Ashton, een vooraanstaand Brits diplomaat en genomineerde voor de Nobelprijs voor de Vrede, die - naast andere prominente rollen - van 2009 tot 2014 de eerste hoge vertegenwoordiger van de EU voor buitenlandse zaken en veiligheidsbeleid was.

Dit was het soort gelegenheid waar we van genieten, om onze aannames te testen met direct inzicht van mensen die betrokken zijn geweest bij besluitvorming op hoog niveau op gebieden die enorme gevolgen hebben voor ons allemaal. Niet alleen wat betreft marktvooruitzichten en uitdagingen, maar ook de veranderende geopolitieke dynamiek die ons leven ondersteunt.

Naar aanleiding van het evenement was het nuttig om stil te staan bij deze historische verschuiving in de strategie naar de effect behoeften van Europa, aangezien deze verschuiving mogelijk aanzienlijke gevolgen heeft voor beleggers, aangezien landen (en regio's) hun eigen belangen voorrang proberen te geven.

Defensie nu een prioriteit in Europa

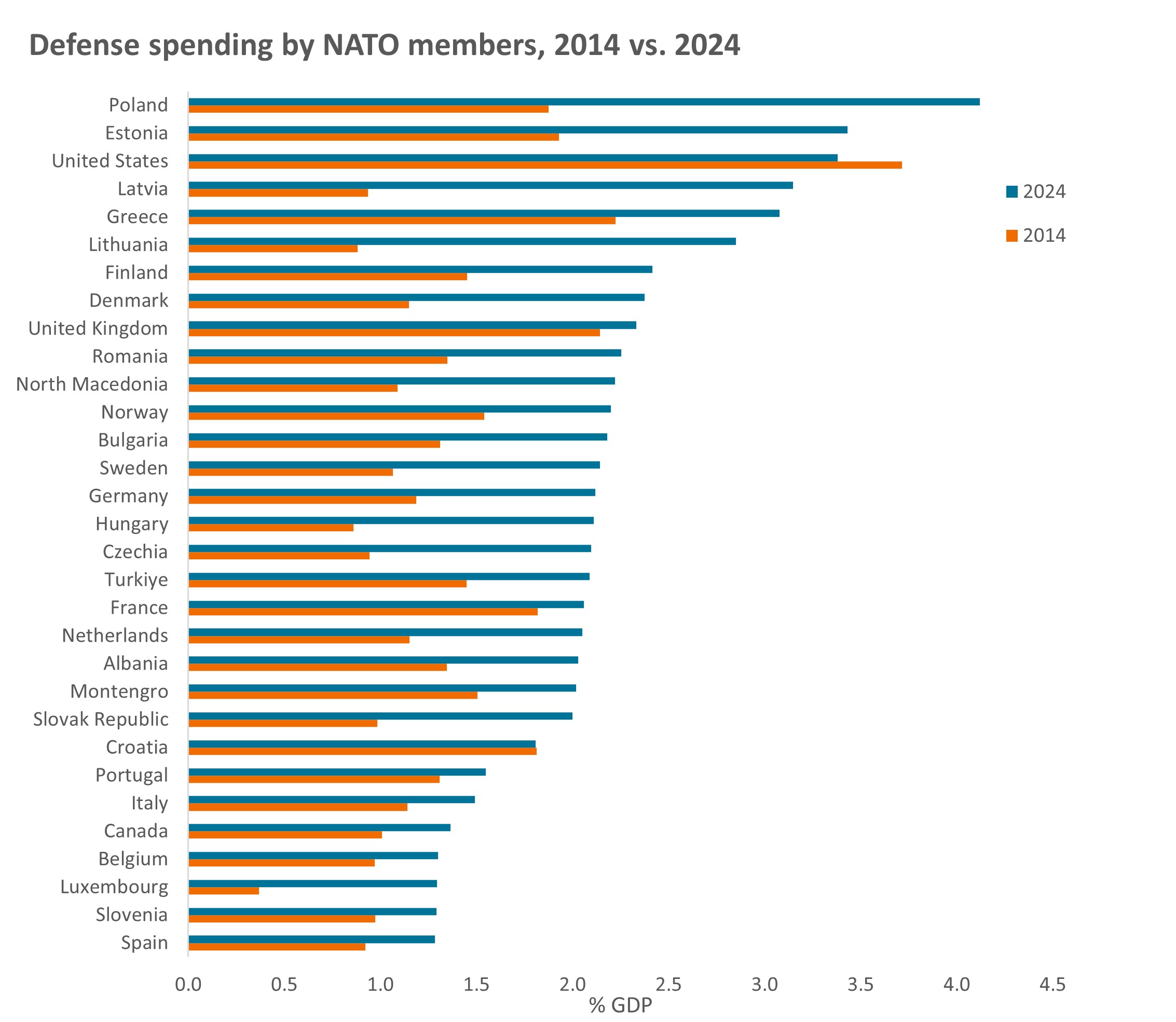

Een positieve NAVO-top lijkt een groot deel van de moeizame spanningen op langere termijn tussen de VS en andere NAVO-staten, die de afgelopen weken aan het licht zijn gekomen, te hebben opgelost. Na de toezegging van de Europese NAVO-leden om 5% van het bbp per jaar aan defensie te besteden, verdeeld over 3,5% van de 'kernuitgaven voor defensie' plus 1,5% 'bredere effect'-uitgaven, lijken de VS zich meer op hun gemak te voelen binnen het huidige NAVO-kader. Dit is een versnelling van de trend van hogere defensie-uitgaven door NAVO-leden die we de afgelopen tien jaar hebben gezien (Figuur 1):

Figuur 1: De defensie-uitgaven van de NAVO worden gestaag opgevoerd

Bron: NAVO, Defensie-uitgaven van NAVO-landen (2014-2024), 17 juni 2024. bbp = bruto binnenlands product. NAVO = De Noord-Atlantische Verdragsorganisatie, een intergouvernementeel transnationaal militair bondgenootschap van 32 lidstaten (30 Europese en twee Noord-Amerikaanse). Gegevens zijn exclusief IJsland, dat geen strijdkrachten heeft.

De top heeft nieuwe wegen uitgestippeld voor wat er van Europa zal worden verlangd op het gebied van effect en defensie, en de noodzaak van strategische autonomie van Europa. Het gaf ook een zekere mate van duidelijkheid over wat de VS bereid is te doen, dat in overeenstemming is met hun gevestigde belangen, op een moment dat de VS een verschuiving van de focus van Europa naar de Indo-Pacific signaleert.

Wat duidelijk was, is dat Europa in hoge mate afhankelijk blijft van Amerikaanse inlichtingen, verkenningstechnologie en defensiecapaciteiten, iets dat jaren zal vergen om onafhankelijk te ontwikkelen. Hogere uitgaven moeten gepaard gaan met een betere cohesie, waarbij problemen met de interoperabiliteit tussen de militaire vermogens van de NAVO-leden worden overwonnen.

Ook wordt erkend dat lidstaten in Europa hun aanbestedingsprocedures moeten verbeteren om ervoor te zorgen dat geld optimaler wordt besteed. Complexe Europese defensietoeleveringsketens betekenen dat de wederopbouw van capaciteit waarschijnlijk traag en moeilijk zal zijn, en dat de nadruk moet liggen op betekenisvolle grootschalige winsten in plaats van op kleine hoeveelheden duur materieel.

"Met een ambitieus nieuw Defensie-investeringsplan om 5% van het bbp aan defensie te besteden, betekent dit een enorm defensiedividend. Een motor van groei voor onze economieën, goed voor miljoenen banen, aan beide zijden van de Atlantische Oceaan." NAVO-secretaris-generaal Mark Rutte, 24 juni 2025

Gevolgen voor beleggers

De noodzaak voor staten om 'Europees te kopen' op het gebied van effect en defensie heeft aanzienlijk aan kracht gewonnen, gedreven door een samenloop van geopolitieke druk, een focus op veerkracht van de toeleveringsketen en binnenlandse Europese politieke verschuivingen. De druk op beleggers is om die bedrijven te identificeren die het best geplaatst zijn om aan deze huidige en future behoeften te voldoen - niet alleen op de effect markt, maar in verschillende industrieën en sectoren, zoals transport, energie en nutsbedrijven, technologie, communicatie, toezicht, enz.

Ook wordt erkend dat kritieke fysieke en digitale infrastructuur beschermd moet worden tegen 'hybride' dreigingen, zoals cyber- en communicatiesystemen, energienetwerken, transportnetwerken en onderzeese kabels/pijpleidingen. Dit genereert een scala aan kansen voor beleggers in verschillende beleggingscategorieën.

De effect uitdagingen waarvoor Europa zich gesteld ziet, hebben geleid tot een drastische verandering in de houding ten opzichte van defensievermogens, maar hebben ook gevolgen voor de bredere economie. Hogere defensie-uitgaven leiden tot discussie over fiscale regels (nationaal en supranationaal). We verwachten scherpe politieke en fiscale afwegingen, naarmate de debatten over 'welvaart versus oorlog' aan belang winnen, maar ook positieve druk om de EU-hervorming te stimuleren om groei te stimuleren.

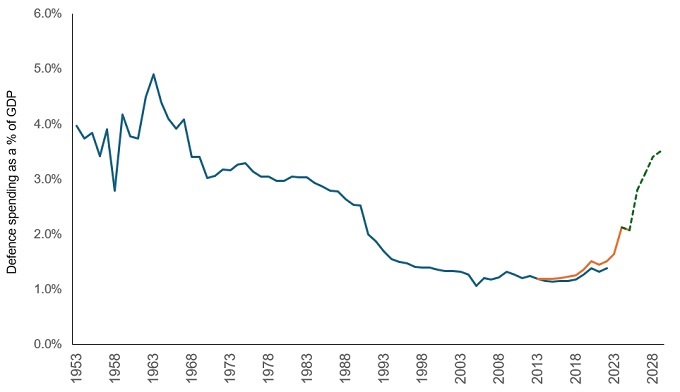

We hebben gezien dat de EU op deze druk reageerde, zoals blijkt uit de bankhervormingen van de Europese Centrale Bank (ECB), updates van de regelgeving over EU-securitisatie, en de versoepeling van de Duitse schuldenregels enz., met een aanzienlijke extra toewijzing aan defensie-uitgaven (figuur 2). Veranderingen als deze kunnen helpen om het concurrentievermogen te verbeteren, groei aan te moedigen en investeringen aan te trekken.

Figuur 2: De Duitse begrotingsplannen voor meer dan een verdubbeling van de defensie-uitgaven

Bron: NAVO, SIPRI, UBS. Opmerking: De blauwe lijn verwijst naar SIPRI-gegevens, de oranje lijn zijn NAVO-gegevens, die in 2014 van start gingen. Beiden gebruiken iets andere definities om uitgaven te categoriseren. De groene stippellijn toont de verwachte defensiebegroting van Duitsland tot 2029. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Deglobalisering weerspiegelt mondiale spanningen

In het verleden hebben de invloed van de globalisering en de ontwikkeling van sterk geïntegreerde toeleveringsketens de groei van handel met lagelonenlanden vergemakkelijkt, wat leidde tot goedkopere import. We zien dat er een einde komt aan de globalisering en dat bijdraagt aan de inflatie nu we terugkeren naar een meer multipolaire wereld.

Hoewel globalisering lang niet de enige bepalende factor is voor wat er met inflatie gebeurt, zullen hernieuwde geopolitieke spanningen, veroorzaakt door door de VS aangestuurd handelsprotectionisme (inclusief tarieven), de wereldhandel en het aanbod waarschijnlijk verstoren, met alle gevolgen van dien voor de prijzen. Bedrijven en overheden reageren op die verandering om de risico's te beperken die tot uiting komen in het streven naar reshoring, onshoring of near-shoring, waarbij de potentiële impact op toeleveringsketens van land tot land verschilt. Dit geldt niet alleen voor de handel in fysieke goederen, aangezien verschillende jurisdicties prioriteit geven aan hun eigen economische en politieke behoeften, maar ook aan diensten.

Deze snel evoluerende omgeving verhoogt het risico op onverwachte schokken en plotselinge veranderingen, zowel op het gebied van handel als op het gebied van regelgeving. Hoewel we verwachten dat de hogere volatiliteit zullen aanhouden, kunnen de hervormingen die in Europa aan de gang zijn, op lange termijn positief zijn voor zowel de vooruitzichten op de Europese groei als de aandelenbeurzen.

Angst om iets te missen (FOMO)

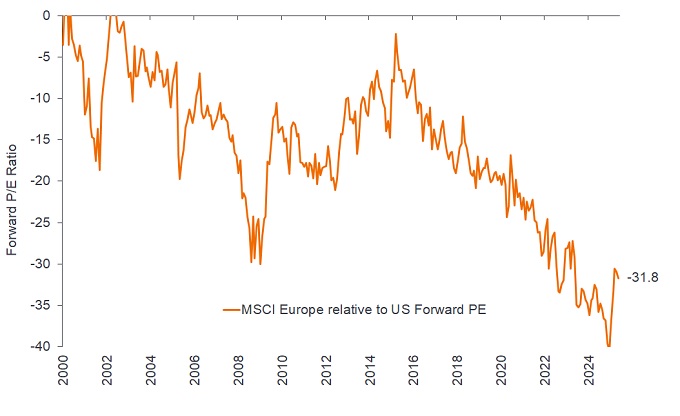

Begin 2025 zagen we een soort herijking op de financiële markten, waarbij de onzekerheid in de VS de deur openzette naar een langverwachte periode van relatieve sterkte voor Europese aandelen. De toegenomen allocatie van kapitaal van investeerders naar Europa komt op een moment waarop de EU aanzienlijke uitgaventoezeggingen doet in reactie op de veranderende mondiale risico's. Maar wat ook duidelijk blijft, is dat Europa nog steeds betere diversificatie biedt in zijn markten dan de VS, en dat het zeer aantrekkelijk geprijsd blijft in vergelijking met het verleden (figuur 3).

Figuur 3: Europa biedt meer diversificatie, tegen een aantoonbaar aantrekkelijke prijs

Bron: Consensusprognoses Bloomberg, analyse van Janus Henderson Investors, per 31 mei 2025. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

De meest recente cyclus van outperformance op de Amerikaanse aandelenmarkt vindt zijn oorsprong in het tijdperk na de financiële crisis. Het duration van een dergelijke marktdominantie heeft bij beleggers een natuurlijke aarzeling doen ontstaan dat een betekenisvolle strategische verschuiving weg van 's werelds grootste markt hen het risico zou kunnen geven achter het net te vissen als de VS hun marktleiderschap opnieuw bevestigen.

Hoewel deze aarzeling begrijpelijk lijkt, zien wij een verbreding en diversificatie van de marktfocus als positief. Maar de aard van de huidige marktstructuur wijst erop dat die allocaties eerder een langzame verschuiving zullen ondergaan dan een seismische omschakeling.

Naar onze mening heeft de opkomst van passief beleggen aloude beleggingstrends 'plakkeriger' gemaakt. We zien dit tot uiting in de extreme weging van investeringen in smalle innovatieclusters in de Amerikaanse economie; groei grote techgiganten als Alphabet, Microsoft en NVIDIA hebben de aandacht van beleggers opgeëist.

Deze voordelen zijn vaak moeilijk te doorbreken en brengen onvermijdelijk een risico op 'over-waardering' (activabubbels) met zich mee. Wanneer een klein aantal bedrijven een markt in die mate domineert, kunnen de algehele marktprestaties sterk afhankelijk worden van het wel en wee van slechts een paar aandelen. Het zou bemoedigend zijn als de markt meer naar buiten spread, wat de deur opent naar hernieuwde prijsontdekking, een betere prijsspreiding en meer mogelijkheden voor actieve beleggers om zich te onderscheiden van de rest.

Fiscaal: Fiscale maatregelen zijn maatregelen die verband houden met het overheidsbeleid, met betrekking tot het vaststellen van belastingtarieven en uitgavenniveaus.

BBP: Het bruto binnenlands product (bbp) is een maatstaf voor de omvang en gezondheid van de economie van een land over een bepaalde periode, meestal drie maanden of een jaar.

Wereldwijde financiële crisis: De wereldwijde economische crisis van medio 2007 tot begin 2009, die begon met verliezen in verband met door hypotheken gedekte financiële activa in de VS en spread gevolgen had voor financiële markten en banken wereldwijd. Ook bekend als de 'Grote Recessie'.

Inflatie: De mate waarin de prijzen van goederen en diensten in een economie stijgen. De consumentenprijsindex (CPI) en de detailhandelsprijsindex (RPI) zijn twee veelgebruikte maatstaven.

Passief beleggen: Een beleggingsbenadering waarbij een bepaalde markt of index wordt gevolgd. Het wordt passief genoemd omdat het een index probeert te volgen door deze geheel of gedeeltelijk te repliceren, in plaats van door actief aandelen te selecteren. Het belangrijkste voordeel van passief beleggen is blootstelling aan een bepaalde markt tegen over het algemeen lagere kosten dan bij een actief beheerd fonds.

Reshoring, onshoring en near-shoring: Een verschuiving van bedrijven naar activiteiten die naar het buitenland zijn verplaatst, terug naar hun thuisland, of naar goedkopere, dichterbij gelegen locaties die mogelijk meer zekerheid bieden op het gebied van regelgeving, levering of prijs.

Securitisatie: Het proces waarbij bepaalde soorten activa worden samengevoegd om ze te kunnen herverpakken in rentedragende effecten, vormt samen een markt voor kopen of verkopen. De rentebetalingen en aflossingen van de activa worden doorgegeven aan de kopers van de effecten.

Importheffing: een belasting of heffing die door een overheid wordt geheven op goederen die uit andere landen worden geïmporteerd.

Waarderingen: De value of de prijs van een aandeel, zoals bepaald door de markt. In theorie zou het een afspiegeling moeten value zijn van de eerlijke van het bedrijf, inclusief prestaties, financiële gezondheid en winstverwachtingen, maar prijzen kunnen sterk worden beïnvloed door het beleggerssentiment, zowel door factoren future op aandelen- als sectorniveau en door het bredere marktsentiment.

Volatiliteit: De maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit. Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit. Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds koopt en verkoopt veel en zal dus hogere transactiekosten met zich meebrengen dan een fonds dat minder verhandelt. Deze transactiekosten komen boven op de lopende kosten van het Fonds.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.