Kernpunten

- De recente aandelen marktrotatie weerspiegelt verschuivingen op sectorniveau en weerspiegelt trends uit het verleden. De voorgestelde handelsovereenkomst tussen de VS en de EU vermindert de tariefdreigingen en stabiliseert het Europese marktsentiment te midden van de voortdurende aanpassingen van de regelgeving.

- De vooruitzichten voor het wereldwijde dovish van het monetair beleid en de omvangrijke fiscale stimuleringsmaatregelen in de grote economieën om de groei te versterken en de economische uitdagingen aan te pakken, helpen de onzekerheid over de tarieven te compenseren.

- De vooruitzichten voor Europese aandelen op langere termijn zijn gebaseerd op versoepelende regelgeving, fiscale initiatieven en structurele hervormingen, die het concurrentievermogen bevorderen en een gunstig economisch klimaat bieden ondanks de volatiliteit op korte termijn.

De zomermaanden van 2025 werden tot nu toe gekenmerkt door aanzienlijke aandelen marktbewegingen, die tot uiting kwamen in een opmerkelijke rotatie op sectorniveau en bij favorieten die tegen het momentum ingingen. We kunnen dit gemakkelijk toeschrijven aan de 'Trump-factor', gezien de onzekerheid over de tarieven. Maar het is ook belangrijk op te merken dat dit soort marktgedrag de afgelopen vijf jaar in elk jaar van juli een consistent kenmerk is geweest.

Als we terugkijken naar 2024, zagen we een scherpe draai van megacap-technologieaandelen naar small-capnamen, gesteund door gunstige Amerikaanse inflatie-cijfers en meer protectionistische retoriek. Als we verder teruggaan naar 2023, zou de vrees dat hoge inflatie en stijgende rentetarieven op groei Fed een meer risicomijdende houding kunnen aannemen, waardoor een rotatie naar grotere bedrijven zal ontstaan die eerder als een veilige haven worden beschouwd.

De jury is er nog niet over uit wat precies de oorzaak was van de 'grote beursrotatie' van juli 2025, maar net als de gebruikelijke jaaromzet rond de jaarwisseling (het 'januari-effect'), zou je kunnen stellen dat deze nu consistent genoeg is om de moeite waard te zijn om rekening mee te houden tijdens een termijncontract. We hebben al een reminder aan onze agenda's toegevoegd voor eind juni 2026. En net als in voorgaande jaren begon augustus met een herbevestiging van de thema's die voorheen dominant waren.

Zelfs een onvolmaakte deal kan helpen om zenuwen te kalmeren

Naar onze mening blijft het argument voor een langzame verbreding uit de Europese aandelen bullmarkt bestaan. Ondanks de bezorgdheid over de voorwaarden van de voorgestelde handelsovereenkomst tussen de VS en de EU, heeft duidelijkheid geholpen om een deel van de 'zullen ze, zullen ze niet'-geluiden te verdrijven die het beleggerssentiment teisterden, wat tot uiting kwam in een hoge volatiliteit op de aandelenmarkten.

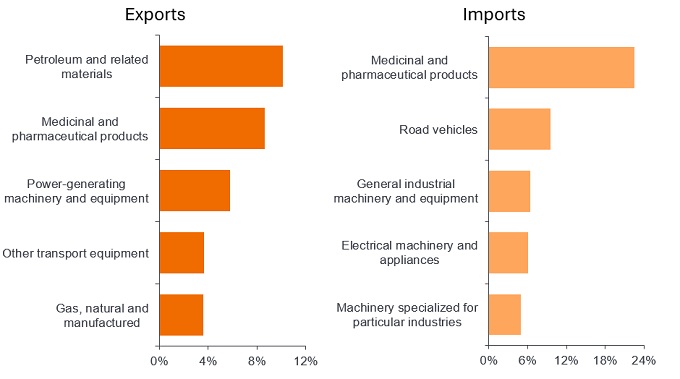

Er blijven meningsverschillen bestaan over sommige details van de deal, waarbij beide partijen tegenstrijdige verklaringen afleggen en de Europese Commissie het omschrijft als een 'routekaart' voor verdere onderhandelingen en ontwikkeling. Hoewel het geen ondertekende handelsovereenkomst is, heeft het de dreiging van hogere tarieven afgewend, wat aan beide zijden zekerheid biedt aan belangrijke industrieën (figuur 1).

Figuur 1: Meest verhandelde goederen tussen de VS en de EU (% van alle goederen)

Bron: LSEG Datastream, EuroStat, analyse van Janus Henderson, per 31 mei 2025. Toont de belangrijkste productgroepen, als percentage van alle goederen, in 2024. De gegevens worden gecategoriseerd volgens de Standard International Trade Classification (SITC).

En hoewel het een tariefplafond van 15% vaststelde op de meeste Europese exportproducten, inclusief farmaceutische producten, ogenschijnlijk betaald door in de VS gevestigde importeurs, was dit een lager tarief dan de 30% waarmee aanvankelijk werd gedreigd. Dit lijkt goed genoeg voor de bredere Europese economie en we verwachten dan ook dat beleggers op basis daarvan termijncontract bewegen.

Meer dovish indicatoren

Wij zien vooruitgang op het gebied van deregulering als een positieve indicator in Europa en de VS. Tijdens de jaarlijkse toespraak van de Britse minister van Financiën in juli beloofde de Britse minister van Financiën de regelgeving te verminderen, inclusief bankhervormingen die gericht zijn op het vrijmaken van kapitaal voor banken om in het VK te investeren.

Ondanks de terughoudendheid van sommige belangrijke toezichthouders in de EU, verwachten we dat politici in de regio zullen aandringen op een soortgelijke accommoderende lijn, en de Financial Services Commission en de Europese Centrale Bank ertoe zullen aanzetten de regelgeving en kapitaalvereisten voor EU-banken te verlagen. Dit kwam overeen met de retoriek van de Amerikaanse Federal Reserve (Fed), die eind juli haar 'Integrated Review of the Capital Framework for Large Banks Conference' organiseerde.

De Fed heeft tot nu toe weerstand geboden aan de druk van de Amerikaanse president Trump om de rente te verlagen, in overeenstemming met haar dubbelmandaat inzake maximale werkgelegenheid en prijsstabiliteit. De recente zwakte op de Amerikaanse arbeidsmarkt heeft echter de wijzerplaat veranderd, waardoor de vooruitzichten op renteverlagingen later in 2025 zijn toegenomen. De waarschijnlijke benoeming van een meer dovish kandidaat om een recente vacature in de Raad van Gouverneurs van de Fed te vervullen, suggereert steun voor een soepeler monetair beleid in de toekomst. Nu de wereldwijde financiële voorwaarden al redelijk gunstig zijn, zal de hoop op economisch herstel in de tweede helft van 2025 en tot in 2026 waarschijnlijk toenemen.

'Groot en mooi'

Fiscale stimuleringspakketten lijken de strategie voor 2025 te zijn voor alle grootste economieën ter wereld, van de 'Big Beautiful Bill' in de VS tot de toenemende stimuleringsmaatregelen van China om infrastructuur te ontwikkelen, de consumptie te stimuleren en banken te herkapitaliseren. Deze op het binnenland gerichte strategieën bouwen voort op de aanhoudende trend naar repatriëring en onshoring.

In Europa is het weinig inspirerende Duitse 'Speciaal Fonds voor Infrastructuur en Klimaatneutraliteit', een 12-jarig investeringsplan van 500 miljard euro dat bedoeld is om de Amerikaanse schuldremregels te omzeilen. In juli ging ook 'Made for Germany' van start, een driejarige private sectoroverschrijdende investeringsverbintenis van 631 miljard euro die 61 toonaangevende bedrijven en investeerders in Duitsland samenbracht. Dit bedrag omvat geplande en nieuwe kapitaalinvesteringen, uitgaven voor onderzoek en ontwikkeling, evenals bijdragen van internationale investeerders. Wij zien de inbreng van deze omvang als een bemoedigend teken van de hernieuwde inzet van Duitsland om een aantal van de meest urgente problemen van Europa aan te pakken.

Niet helemaal heldere luchten - maar meer bemoedigend

Augustus en september zijn doorgaans seizoensgebonden zwakke maanden op de markten, en we blijven ons bewust van de risico's van verdere rotatie en volatiliteit van verdere onderhandelingen over tarieven. De groeiprognoses voor 2025 zijn naar beneden bijgesteld ten opzichte van het begin van het jaar, waarbij handelsspanningen onvermijdelijk de wereldwijde toeleveringsketens verstoren. Maar april, toen de Amerikaanse president Trump voor het eerst zijn tariefplan aankondigde, lijkt een dieptepunt te zijn geweest, waarop het Internationaal Monetair Fonds (IMF) zijn wereldwijde voorspellingen heeft opgetrokken.

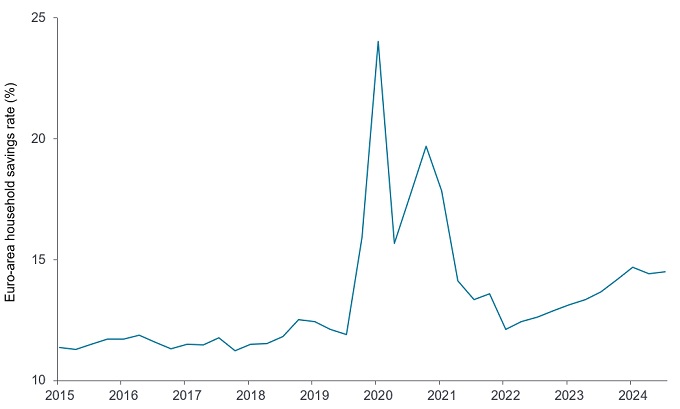

Afgezien van deze kortetermijnobservaties zien we een gunstiger klimaat voor de Europese economieën dan we de afgelopen jaren hebben gezien, wat volgens ons als een ondersteunende omgeving wordt beschouwd. Er is ongetwijfeld meer tijd nodig voor echte structurele hervormingen om het concurrentievermogen van Europa te versterken en om bedrijfs- en overheidsinvesteringen aan te trekken. Europa heeft een hoge spaarquote (figuur 2), en een hoger percentage spaaroverschotten van contanten/zichtdeposito's omleiden naar productievere spaarvormen zou de economie en de aandelenmarkten een grote bijdrage kunnen leveren. De omvang van de lopende initiatieven op meerdere gebieden, zoals de versoepeling van de financiële regelgeving, de kapitaalmarktenunie en de vermindering van de algemene bureaucratie, is dan ook bemoedigend.

Afbeelding 2: Een hoge spaarquote kan een weerspiegeling zijn van onzekerheid en een laag consumentenvertrouwen

Bron: LSEG Datastream, EuroStat, Janus Henderson Investors, per 31 mei 2025. Voor seizoenseffecten gecorrigeerde gegevens.

Bullmarkt: Een bullmarkt is een waarin de effectenkoersen stijgen, vooral over een lange periode.

Kapitaalmarktenunie (KMU): Een plan om een interne geïntegreerde marktregeling voor kapitaal in de EU tot stand te brengen om het verkeer van investeringen en sparen tussen het blok te vergemakkelijken ten voordele van consumenten, investeerders en bedrijven.

Fiscale stimuleringsmaatregelen: Fiscale maatregelen zijn maatregelen die verband houden met het overheidsbeleid met betrekking tot het vaststellen van belastingtarieven en uitgavenniveaus. Fiscale stimulering verwijst naar een verhoging van de overheidsuitgaven en/of een verlaging van belastingen.

De schuldenrem van Duitsland: Een wet die een structureel begrotingstekort op federaal niveau moet beperken tot 0,35% van het bbp en zo de uitgifte van staatsobligaties moet beperken.

Monetair beleid: Het beleid van een centrale bank dat erop gericht is het niveau van inflatie en groei in een economie te beïnvloeden. Dit houdt onder meer in dat de rentes en de geldhoeveelheid onder controle worden gehouden.

Importheffing: een belasting of heffing die door een overheid wordt geheven op goederen die uit andere landen worden geïmporteerd.

Volatiliteit: Volatiliteit weerspiegelt de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit. Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit. Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds koopt en verkoopt veel en zal dus hogere transactiekosten met zich meebrengen dan een fonds dat minder verhandelt. Deze transactiekosten komen boven op de lopende kosten van het Fonds.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.