I&I-therapieën bereiken nieuwe mijlpalen voor patiënten en beleggers

Portefeuillebeheerders Andy Acker en Agustin Mohedas leggen uit waarom aandelen van bedrijven die therapieën van de volgende generatie leveren voor ontstekings- en immunologische aandoeningen (I&I) voldoende ruimte kunnen hebben om te groeien.

5 beknopt artikel

Kernpunten

- In 2023 hebben aandelen van bedrijven die behandelingen voor ontstekingen en immunologische aandoeningen ontwikkelen een outperformance neergezet, waarbij ze andere grote categorieën, zoals oncologie, hebben verslagen.

- Het succes van het therapeutische gebied kan worden toegeschreven aan verschillende factoren, waaronder belangrijke medische vooruitgang, een grote en groeiende patiëntenpopulatie en gunstige terugbetalingen.

- Het lijkt erop dat deze dynamiek zich op de korte termijn zal voortzetten en investeringen zal aantrekken, onder meer in de vorm van fusies en overnames ter waarde van miljarden dollars.

Kanker, obesitas, Alzheimer. De afgelopen jaren hebben deze therapeutische gebieden vaak de aandacht getrokken vanwege hun omvangrijke patiëntenpopulaties en aanzienlijke medische vooruitgang. Maar ontstekingen en immunologie (I&I) is een ander vakgebied met vergelijkbare wetenschappelijke vooruitgang en omvang – en dit jaar heeft het als categorie ruimschoots beter gepresteerd dan de andere grote drie.

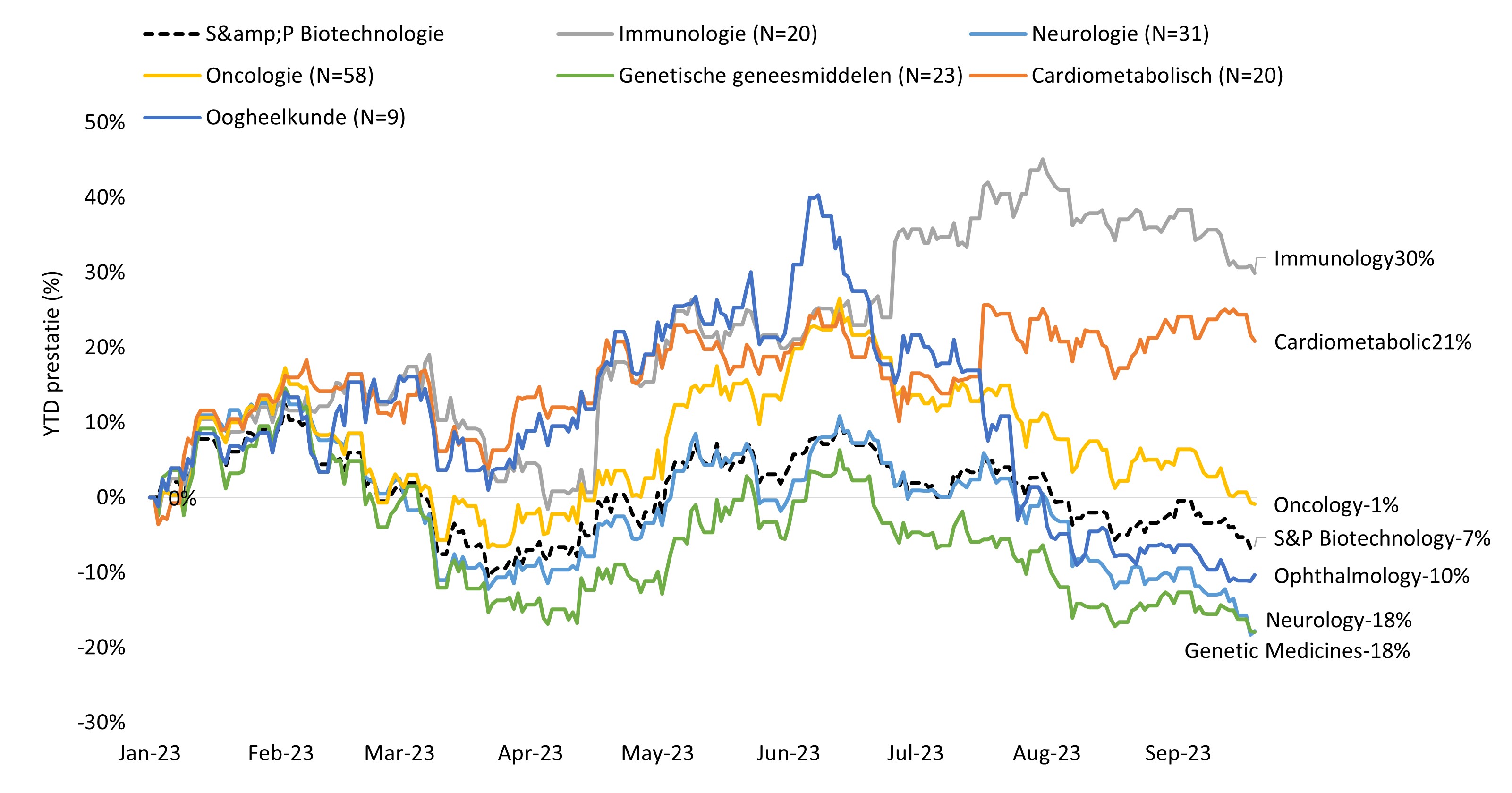

Zoals blijkt uit Figuur 1 kenden de aandelen op het gebied van ontstekingen en immunologie (I&I) dit jaar een gemiddeld rendement van 30%, waarmee ze de daling van de oncologie van -1% en het verlies van de neurologie van -18% overtroffen en beter presteerden dan de stijging van de cardiometabolische sector met 21% (hoewel bepaalde op zwaarlijvigheid gerichte bedrijven binnen deze groep veel grotere rendementen hebben gezien dankzij het groeiende potentieel van nieuwe GLP-1-agonisten1 voor gewichtsverlies).

Er komen behandelingen van de volgende generatie – en deze stimuleren de groei

Wat verklaart het succes? Eén reden heeft te maken met wetenschap. Op een breed niveau omvat I&I auto-immuun- en ontstekingsaandoeningen zoals inflammatoire darmziekten (bijvoorbeeld de ziekte van Crohn), reumatoïde artritis, psoriasis, diabetes type 1 en multiple sclerose. Hoewel het vakgebied al vele jaren profiteert van wetenschappelijke vooruitgang – resulterend in de lancering van verschillende blockbuster-producten2 – zijn onderzoekers doorgegaan met het identificeren van nieuwe biomarkerdoelen of werkingsmechanismen met het potentieel om de zorgstandaard voor patiënten verder te verbeteren.

Tumornecrosefactorachtige cytokine 1A (TL1A) is bijvoorbeeld een eiwit dat helpt bij het reguleren van ontstekingen en fibrose (weefsellittekens) en blijkt abnormaal tot expressie te komen bij verschillende auto-immuunziekten, waaronder reumatoïde artritis, inflammatoire darmziekten, psoriasis, en primaire biliaire cholangitis. Onderzoekers hebben deze biomarker geïdentificeerd als een nieuw potentieel therapeutisch doelwit dat effectief zou kunnen zijn voor het hoge percentage patiënten dat niet reageert op bestaande behandelingen.

De resultaten tot nu toe zijn veelbelovend. In één onderzoek meldde een bedrijf dat een anti-TL1A-medicijn voor matige tot ernstige colitis ulcerosa ontwikkelde, dat meer dan een kwart van de patiënten bij wie conventionele therapie had gefaald, remissie had bereikt, wat een betekenisvolle klinische mijlpaal is. Het aandeel van het bedrijf verdrievoudigde bijna in één dag tijd.

Figuur 1: I&I-leads – aandelenprestaties per therapeutisch gebied

Source: Jefferies, as of 19 September 2023. The S&P® Biotechnology Select IndustryTM Index comprises stocks in the S&P® Total Market Index that are classified in the GICS Biotechnology sub-industry. N = number of stocks.

Source: Jefferies, as of 19 September 2023. The S&P® Biotechnology Select IndustryTM Index comprises stocks in the S&P® Total Market Index that are classified in the GICS Biotechnology sub-industry. N = number of stocks.

In het verleden behaalde resultaten bieden geen garantie voor de toekomst.De indexprestaties weerspiegelen niet de beheerkosten van een portefeuille, aangezien een index niet wordt beheerd en er niet rechtstreeks in belegd kan worden.

Wat het werkingsmechanisme betreft, bestaat de huidige pijplijn van I&I-kandidaten uit veel nieuwe geneesmiddelen, waaronder het blokkeren van tyrosinekinase 2 (TYK2), een enzym dat immuunsignalering en ontstekingssignaleringsroutes bemiddelt. (Het werkingsmechanisme verwijst naar het biochemische proces dat een medicijn gebruikt om zijn effect teweeg te brengen.) TYK2 is een type Januskinase (JAK), een familie van eiwitten die betrokken zijn bij een breed scala aan ontstekingsziekten.

Geneesmiddelenfabrikanten ontwikkelden aanvankelijk therapieën die alle JAK's blokkeerden, maar de brede aanpak resulteerde in verontrustende bijwerkingen, waaronder een verhoogd risico op kanker en cardiovasculaire voorvallen. Maar vorig jaar keurde de Amerikaanse Food and Drug Administration Sotyktu goed, het eerste medicijn dat zich specifiek op TYK2 concentreerde, een meer gerichte route die heeft geresulteerd in sterk verminderde veiligheidsgebeurtenissen. Nu worden er andere TYK2-remmers ontwikkeld met de nadruk op het nog verder verbeteren van de werkzaamheid, terwijl de bijwerkingen tot een minimum worden beperkt.

Een groeiende adresseerbare markt

Innovatie nodigt uit tot concurrentie. Dat geldt ook voor de marktkansen, en hier heeft I&I een aanzienlijke reikwijdte. Uit een bevolkingsonderzoek onder 22 miljoen mensen dat eerder dit jaar werd gepubliceerd, bleek dat één op de tien mensen aan minstens één immuunstoornis lijdt. Bovendien kan het aantal patiënten stijgen als gevolg van factoren zoals verbeterde hygiëne (de hygiënehypothese3) en omgevingsfactoren.4Terwijl in het onderzoek naar 19 van de meest voorkomende auto-immuunziekten werd gekeken, hebben wetenschappers meer dan 80 soorten I&I-stoornissen geïdentificeerd, wat erop wijst dat medicijnfabrikanten een grote bereikbare markt hebben om te verkennen. Volgens analyses van IQVIA is I&I qua waarde het op één na grootste therapiegebied, met een verwachte omzet van in totaal $ 156 miljard tegen eind 2023 5.

Hoewel deze cijfers indrukwekkend zijn, worden veel bestaande therapieën die deze categorie hebben geholpen zulke grote hoogten te bereiken – waaronder het bestverkopende medicijn ter wereld, Humira – geconfronteerd met een verlies aan exclusiviteit en toenemende concurrentie van generieke geneesmiddelen en biosimilars. Als zodanig zal de omzetgroei naar verwachting tussen 2022 en 2027 vertragen tot gemiddeld 4%-6% per jaar, vergeleken met 15% in de voorgaande vijf jaar.

Maar deze druk draagt ook bij aan het stimuleren van investeringen in innovaties zoals TKY2-remmers, evenals de ontwikkeling van oraal biologisch beschikbare kleine moleculen tegen gevalideerde doelen om de toegankelijkheid voor patiënten te verbeteren (d.w.z. pillen en plaatselijke behandelingen versus injecties en infusies). En het gemiddelde weerspiegelt niet de verwachtingen voor nieuwe therapieën die tegemoetkomen aan grote, onvervulde medische behoeften, die naar verwachting met dubbele cijfers zullen toenemen.

Terugbetaling is een andere motivator. Veel patiënten met auto-immuunziekten zijn kinderen of personen in de werkende leeftijd en blijven daarom gedurende langere tijd therapieën volgen. Bovendien vallen deze patiënten in de VS doorgaans onder commerciële verzekeringsplannen, die niet onderworpen zijn aan de prijsonderhandelingen over geneesmiddelen die nu zijn toegestaan in Medicare, het overheidsverzekeringsplan voor ouderen.

Biofarmaceutische investeringen

Wat de biofarmaceutische sector betreft, lijkt de industrie erop te wedden dat de innovatie, de marktomvang en de gunstige terugbetalingstrends van I&I op de lange termijn hun vruchten zullen afwerpen.

Dit jaar zijn verschillende fusies en overnames ter waarde van meerdere miljarden aangekondigd, waaronder Merck's bod van $ 11 miljard op Prometheus Biosciences, dat een kandidaat-medicijn voor TL1A heeft, en Takeda's overname voor $ 4 miljard van Nimbus Therapeutics, dat een TYK2-remmer voor psoriasis ontwikkelt.

Deze deals, allemaal gemaakt tegen aanzienlijke premies ten opzichte van de vooraf aangekondigde aandelenkoers van de overgenomen bedrijven, weerspiegelen het vertrouwen dat large-cap farmaceutische bedrijven hebben in het groeipotentieel van I&I – en zouden naar onze mening ook beleggers vertrouwen kunnen geven.

1 GLP-1-agonisten bootsen de werking na van een hormoon dat glucagonachtig peptide 1 wordt genoemd. De medicijnen helpen de honger te beteugelen en vertragen de beweging van voedsel van de maag naar de dunne darm, waardoor patiënten zich sneller en langer vol voelen.

2 Een blockbuster geneesmiddel wordt gedefinieerd als een geneesmiddel waarvan de jaarlijkse omzet $ 1 miljard of hoger is.

3 Volgens de hygiënehypothese ligt de afnemende incidentie van infecties in de westerse landen en, meer recentelijk, in de ontwikkelingslanden, aan de basis van de toenemende incidentie van zowel auto-immuunziekten als allergische ziekten.

4 “Incidentie, prevalentie en gelijktijdig voorkomen van auto-immuunziekten in de loop van de tijd en op basis van leeftijd, geslacht en sociaal-economische status: een populatiegebaseerde cohortstudie onder 22 miljoen individuen in Groot-Brittannië” door Nathalie Conrad et al. The Lancet, 5 mei 2023.

5 “Verandering van de wacht: immunologie op een keerpunt” door Markus Gores, IQVIA, 3 augustus 2023.

Belangrijke informatie

Geconcentreerde beleggingen in een enkele sector, bedrijfstak of regio zullen gevoeliger zijn voor factoren die van invloed zijn op die groep en kunnen volatieler zijn dan minder geconcentreerde beleggingen of de markt als geheel.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/klasse van deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specific risks

5 beknopt artikel

Kernpunten

- In 2023 hebben aandelen van bedrijven die behandelingen voor ontstekingen en immunologische aandoeningen ontwikkelen een outperformance neergezet, waarbij ze andere grote categorieën, zoals oncologie, hebben verslagen.

- Het succes van het therapeutische gebied kan worden toegeschreven aan verschillende factoren, waaronder belangrijke medische vooruitgang, een grote en groeiende patiëntenpopulatie en gunstige terugbetalingen.

- Het lijkt erop dat deze dynamiek zich op de korte termijn zal voortzetten en investeringen zal aantrekken, onder meer in de vorm van fusies en overnames ter waarde van miljarden dollars.

Gerelateerde inzichten