Kernpunten

- Een drastische verschuiving in de beleidsstrategie van de nieuwe Amerikaanse regering, met inbegrip van handelstarieven voor zowel bondgenoten als rivalen, dreigt de wereldwijde handelsspanningen te doen escaleren, wat de economische stabiliteit en het marktvertrouwen kan aantasten.

- Het huidige landschap van de financiële markten, gekenmerkt door de hoge waardereingen van de activa, de dominantie van techaandelen en de recordhoge wereldwijde schuldenlast vormen een uitdaging voor traditionele beleggingsstrategieën, wat een verschuiving suggereert naar strategieën met meer gediversifieerde, gedifferentieerde rendementsaanjagers.

- Beleggingen in meerdere strategieën bieden een gediversifieerde benadering van het risicobeheer, met als doel de impact van marktvolatiliteit en economische onzekerheden te verzachten door beleggingen te spreiden over verschillende strategieën en activaklassen.

Hoewel de Amerikaanse verkiezingsuitslag ongetwijfeld een sleutelmoment was voor de financiële markten, hadden weinigen de omvang van de binnenlandse beleidsveranderingen voorzien, of de mate van onzekerheid als gevolg van de onverwacht agressieve handelshouding van de nieuwe regering. In Trumps eerste periode als president toonde hij zich bereid om het op te nemen tegen zowel China als de traditionele bondgenoten van Amerika, door tarieven en quota op te leggen aan import.

Destijds gebruikte Trump handelstarieven als onderhandelingsinstrument. De gezamenlijke verklaring van de VS en Mexico in 2019 was bijvoorbeeld bedoeld om druk uit te oefenen op Mexico om de handhaving tegen 'irreguliere' migratie naar de VS op te voeren. Of de heronderhandeling van een nieuwe overeenkomst tussen de VS, Mexico en Canada (USMCA) in 2020, ter vervanging van de bestaande Noord-Amerikaanse vrijhandelsovereenkomst (NAFTA).

De zorg deze keer is dat Trump misschien bereid is om verder te gaan als reactie op wederkerige tariefmaatregelen van de EU, China of traditioneel naaste bondgenoten, zoals Canada of het VK. Het risico voor de markten is dat een escalatie de wereldhandel kan belemmeren, kan doorwerken in hogere prijzen, het consumentenvertrouwen en de vraag kan ondermijnen en gevolgen kan hebben voor de wervings-, uitgaven- en investeringsplannen van bedrijven. Centrale banken waarschuwen dat de onzekerheid over het wereldwijde handelsbeleid toeneemt en stellen vragen over de richting en de omvang van eventuele rentewijzigingen.

Het tweede ambtstermijn van Trump werd al een tijd gezien als een mogelijke disruptor. Maar dit is geen normale omgeving voor financiële markten. De activaprijzen liggen ver boven hun historische gemiddelden, de marktconcentratie is de hoogste ooit als gevolg van de kracht en dominantie van de MAG7-technologieaandelen, de wereldwijde schuld staat op een recordhoogte (318 biljoen dollar aan het einde van 2024[1]), en we zien wat kan uitmonden in een aanhoudende drang naar reshoring (of onshoring) en repatriëring.

Het argument hier is dat strategieën die deze eeuw tot nu toe hebben gewerkt, zoals 'het kopen van de dip', of de omgekeerde correlatie die het aanhouden van aandelen en obligaties tot een goede diversificatie maakte, zich in de toekomst misschien niet op dezelfde manier gedragen. Naar onze mening is dit een duidelijk signaal voor beleggers om breder te kijken naar strategieën die zijn ontworpen om in onzekere omgevingen te opereren, zoals multistrategiebeleggingen.

Omgaan met risicopunten

Het idee van multi-strategiebeleggen is dat je een breed scala aan beleggingsstrategieën toepast en dat je risico's op zo'n manier alloceert dat je niet te veel wordt blootgesteld aan een bepaalde risicofactor als deze op een probleem uitdraait. De sleutel tot succesvol multi-strategiebeleggen draait om het identificeren en beheren van de complexiteit van de wereld en hoe de onderliggende strategieën in elkaar passen.

Als we naar de huidige marktomstandigheden kijken, zien we dat de huidige handelsspanningen en geopolitiek ongetwijfeld complex zijn:

- Handelsoorlogen en inflatie: Het is erg moeilijk om de uiteindelijke uitkomst van de huidige handelsspanningen te voorspellen. Hoewel de markten de handelsretoriek misschien een tijdje negeren of bepaalde verwachtingen ingeprijsd zien, zal de reële impact ervan op de economie en de effect prijzen waarschijnlijk aanzienlijk zijn op het moment dat een beleidskoers wordt doorgevoerd. Naar onze mening zijn tarieven inflatoir - ze zullen de prijzen van geïmporteerde goederen verhogen en als de markt dat inflatie nu niet volledig aan het bakken is, zal hij het in de future moeten bakken. Dit heeft gevolgen voor zowel vastrentend beleggingen, waarbij hogere inflatie meestal tot lagere obligatie leidt, als aandelen markten, waar ruis en volatiliteit zowel risico's als kansen vertegenwoordigen

- Concentratie op de aandelenmarkt: Marktconcentratie blijft een belangrijk risico, vooral door de dominantie van de MAG7-technologieaandelen. Ondanks de recente marktcorrectie hebben de Amerikaanse megacap-technologienamen een onevenredig grote weging binnen de wereldwijde aandelen, wat betekent dat de markt een risico bevat door de aard van die concentratie.

- Volatiliteit: We verwachten dat de onzekerheid over het beleid van regeringen en centrale banken, en geopolitieke factoren zoals het conflict in Oekraïne, zullen doorwerken in hogere volatiliteit.

Gedifferentieerde prestatie-aanjagers

Het antwoord op deze factoren vanuit een multistrategieperspectief is dat marktinefficiënties beleggingskansen creëren voor strategieën die niet afhankelijk zijn van dezelfde factoren om op die manier de prestaties te stimuleren.

je kan bijvoorbeeld een positie innemen in een aandelenmarktneutrale strategie om te profiteren van marktconcentratie of grotere spreiding in aandelenprestaties, als je de blootstelling aan factoren beperkt en je meer richt op aandelenselectie. Zorgen over kapitaalstromen, waarbij grote 'transacties in blokken' een korting vereisen om deelname aan te moedigen, zijn een ingebouwde marktinefficiëntie die een prijsdrukstrategie kan aansturen. We verwachten ook dat trendvolgende of op opties gebaseerde hedgingstrategieën het goed zullen doen in omgevingen met hoge volatiliteit.

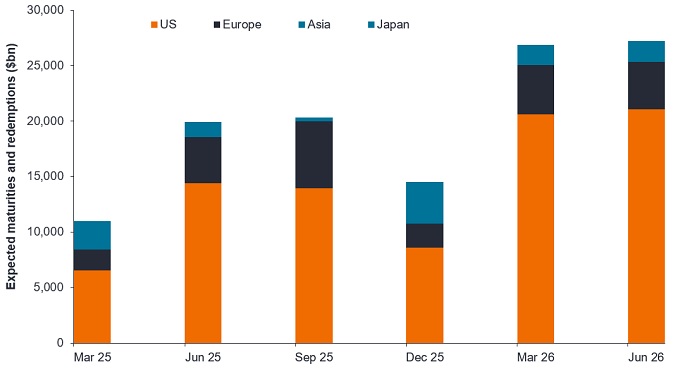

We hebben ook een aantal vrij fundamentele veranderingen gezien in de arbitrage op de markt van converteerbare obligaties. Hedgefondsen zijn in de plaats gekomen van 'long-only' beleggers (Het bezit van converteerbare obligaties door hedgefondsen is op het hoogste niveau sinds de wereldwijde financiële crisis), wat leidt tot meer prijsdiscipline en betere waarderingsgedreven kansen, in een markt waar de herfinancieringsdruk toeneemt (Figuur 1).

Figuur 1: Marktdynamiek is gunstig voor hogere emissies van converteerbare obligaties

Bron: BofA Merrill Lynch Global Research, ICE Data Indices, LLC, Bloomberg, analyse van Janus Henderson Investors, per 31 december 2024 en 30 juni 2023. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen. Er is geen garantie dat trends uit het verleden zich zullen voortzetten of dat prognoses zullen worden gerealiseerd.

Strategieën voor de weg die voor ons ligt

We zien twee mogelijke scenario's voor het komende jaar. Ten eerste een omgeving met een hoog volatiliteit, gedreven door een mogelijke economische neergang of geopolitieke schokken. In dat scenario zou een op bescherming gerichte strategie kunnen helpen om het rendement te stabiliseren en als vangnet kunnen fungeren voor risico's die elders worden genomen. Ten tweede, een meer 'normale' omgeving, waarin activaprijzen binnen historische bandbreedtes blijven. In dat scenario zou een strategie voor risico-overdracht waarschijnlijk meer kans van slagen hebben. Door strategieën te diversifiëren, net zoals beleggers de strategieën voor het nemen van risico's in hun portefeuilles diversifiëren, kan een multistrategieproduct beleggers mogelijk helpen om beter te navigeren door een verscheidenheid aan ongunstige marktomstandigheden.

[1] Global debt marches to record high, raising risk of bond vigilantes, Reuters, 25 februari 2025.

Kapitaalstromen: Het verkeer van geld met het oog op investeringen, handel of zakelijke activiteiten tussen landen.

Factor risico/Factor blootstelling: Een onderliggende eigenschap, variabele of blootstelling die kan worden gebruikt om de rendementen (of rendementsaanjagers) van een actief of activaklasse te verklaren.

Hedging: tradingstrategieën waarbij een compenserende positie wordt ingenomen ten opzichte van een andere belegging die waarde zal verliezen als de eerste belegging aan waarde wint, en vice versa. Deze posities worden gebruikt om verschillende risicofactoren te verminderen of te beheren en de kans op een totaal verlies in een portefeuille te beperken. Hiervoor kunnen verschillende technieken worden gebruikt, waaronder derivaten.

MAG7: De term 'Magnificent Seven' verwijst naar de zeven grootste technologieaandelen – Apple, Microsoft, Nvidia, Amazon, Tesla, Alphabet en Meta – die de markten de afgelopen jaren hebben gedomineerd.

Marktcorrectie: Wanneer een aandelenmarkt of index met meer dan 10% daalt ten opzichte van de meest recente piek als reactie op beleggers die hun posities op grote schaal verkopen.

Onshoring/reshoring: Het proces om bedrijfsactiviteiten weer in eigen beheer te brengen of te verplaatsen binnen de binnenlandse (of regionale, in het geval van de EU) grenzen. Hoewel het duurder kan zijn om lokale activiteiten uit te voeren, vanwege hogere lonen of de kosten van regelgeving, biedt het meer controle en helpt het de impact van geopolitieke onzekerheid of valutaveranderingen te verminderen.

Optie: Een contract tussen twee partijen dat één van hen het recht geeft om een specifiek actief, zoals aandelen, obligaties of valuta's, te kopen of te verkopen tegen een datum en prijs die zijn vastgesteld op het moment dat de optie wordt gekocht. De handel in opties kan speculatief van aard zijn en brengt een aanzienlijk risico op verlies met zich mee. Een optie is een vorm van een derivaat.

Volatility: The rate and extent at which the price of a portfolio, security or index, moves up and down. If the price swings up and down with large movements, it has high volatility. If the price moves more slowly and to a lesser extent, it has lower volatility. The higher the volatility the higher the risk of the investment.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Het is mogelijk dat de emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om rente of aflossing aan het Fonds te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van een obligatie dalen. Hoogrentende obligaties (niet van beleggingskwaliteit) zijn speculatiever van aard en daardoor gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds koopt en verkoopt veel en zal dus hogere transactiekosten met zich meebrengen dan een fonds dat minder verhandelt. Deze transactiekosten komen boven op de lopende kosten van het Fonds.

- CoCo's (Voorwaardelijk converteerbare obligaties) kunnen sterk in waarde dalen wanneer de financiële gezondheid van een emittent verzwakt en een vooraf bepaalde 'triggergebeurtenis' ertoe leidt dat de obligaties worden omgezet in aandelen van de emittent of gedeeltelijk of volledig worden afgeschreven.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- SPAC's zijn lege vennootschappen die zijn opgericht om bedrijven over te nemen. Ze zijn complex en ontberen vaak de transparantie van gevestigde ondernemingen, en houden daarom grotere risico's in voor beleggers.