Kernpunten

- Op 16 mei verlaagde Moody's als laatste van de drie grote ratingbureaus de kredietrating van de grootste uitgever van schuld ter wereld. Hoewel de rente op Amerikaanse staatsobligaties na het nieuws steeg, blijft deze nog steeds ruim binnen de bandbreedte van het jaar tot dusver.

- Wij denken dat de Fed de rentetarieven langer dan verwacht onaangeroerd zal laten vanwege de onduidelijke economische vooruitzichten. Naar onze mening zullen eventuele renteverlagingen waarschijnlijk doorwerken in de voorkant van de rentecurve. De impact op langer lopende obligaties is minder helder.

- Daarom denken wij dat beleggers zich nu zouden moeten richten op korter lopende obligaties om later te kunnen profiteren van toekomstige renteverlagingen. Bedrijfsobligaties met een korte duration kunnen een geschikte optie zijn, maar wij geloven dat gesecuritiseerde sectoren aantrekkelijker geprijsd zijn en profiteren van hun inherent lagere rentegevoeligheid.

De afwaardering

Eind vorige week verlaagde Moody's de kredietrating van de VS van Aaa naar Aa1. De afwaardering was een reactie op de bezorgdheid van het bureau over de stijgende schuldenlast als gevolg van slechte begrotingsdiscipline en de stijgende rentelast.

Deze verandering kwam niet als een grote verrassing. Moody's is de laatste van de drie grote ratingbureaus die de kredietwaardigheid van de 's werelds grootste uitgever van schuld afwaardeert, in lijn met S&P en Fitch, die hun rating in respectievelijk 2011 en 2023 al hadden verlaagd naar AA+.

Hierdoor blijven er nog maar tien landen over met de felbegeerde AAA rating van hun staatsschuld: Australië, Duitsland, Zwitserland, Canada, Nederland, Singapore, Denemarken, Zweden, Noorwegen en Nieuw-Zeeland.

Waarschijnlijke gevolgen voor Amerikaanse staatsobligaties

Grote indexproviders kennen de VS al een AA+/Aa1 rating sinds de afwaardering van Fitch in 2023. De verlaagde rating van Moody's zal dus geen invloed hebben op de algemene rating van Amerikaanse staatsobligaties.

We zijn het ermee eens dat de in het persbericht van Moody's besproken trends van de staatsschuld en het begrotingstekort in de VS zorgwekkend zijn. Maar we denken ook dat deze trends en beleidsverwachtingen (zoals de waarschijnlijke verlenging van de Tax Cuts and Jobs Act van 2017) al zij ingeprijsd door de financiële markten. We verwachten dan ook geen dramatische marktreactie op de afwaardering.

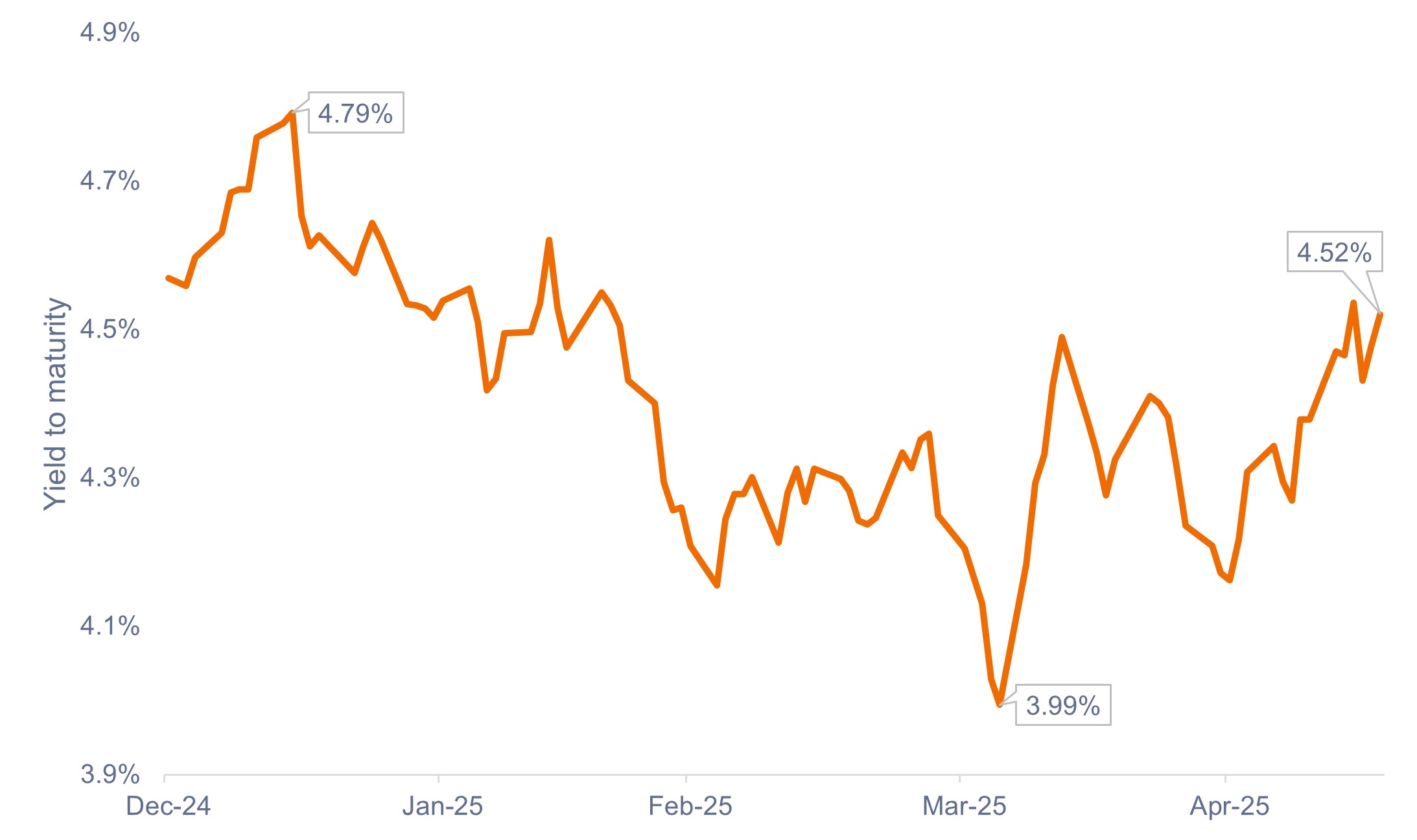

De rente op staatsobligaties van de VS steeg na het nieuws, maar ligt nog steeds rond de 4,5%, ruim binnen de bandbreedte van 2025 en ver verwijderd van hun piek sinds het begin van het jaar van 4,79%, zoals te zien is in Figuur 1.

Figuur 1: Rente op 10-jaars Amerikaanse staatsobligaties (januari 2025 – mei 2025)

De huidige rente op staatsobligaties blijft binnen de bandbreedte van het jaar tot dusver, ondanks de afwaardering van Moody's.

Bron: Bloomberg, 19 mei 2025. In het verleden behaalde resultaten bieden geen garantie voor de toekomst.

Wat betekent dit voor de Amerikaanse regering en de Fed?

De afwaardering van Moody's benadrukt dat de Amerikaanse regering werk te doen heeft aan de begrotingskant.

Marktdeelnemers zullen het overheidsbeleid met betrekking tot de begroting, tarieven en handelsbesprekingen op de voet blijven volgen, terwijl ze proberen om de impact ervan op de vooruitzichten voor de staatsschuld en de economische groei te peilen.

Daarbij komt ook de onzekerheid over de impact van handelsbesprekingen op de inflatie en de arbeidsmarkt, en over hoe en wanneer de Federal Reserve (Fed) zou kunnen reageren.

De Fed bevindt zich in een potentieel lastig scenario waarin de doelstellingen van prijsstabiliteit en volledige werkgelegenheid twee verschillende kanten kunnen opgaan. De centrale bank heeft gezegd dat tarieven een soort eenmalige belasting zijn, maar zal het zekere voor het onzekere moeten nemen om ervoor te zorgen dat de inflatieverwachtingen niet in een opwaartse spiraal belanden.

Wij denken dat de Fed de rentetarieven langer dan verwacht onaangeroerd zal laten vanwege de onduidelijke economische vooruitzichten. De soft data zijn zwak geweest, maar de hard data zijn veerkrachtig. Daarom heeft de centrale bank gezegd dat ze eerst verdere ontwikkelingen zal afwachten voordat ze eventuele aanpassingen van haar beleid overweegt.

Gevolgen voor fixed income beleggers

Voor fixed income beleggers is er op dit moment veel onduidelijkheid. Dat leidt tot een tegenstrijdige dynamiek die impact heeft op de rente op Amerikaanse staatsobligaties. Zoals verwacht manifesteert die onzekerheid zich meer aan het lange eind van de rentecurve.

Wij denken dat het kortlopende segment echter heel andere vooruitzichten biedt. De factoren die op de kortetermijnrentes drukken, gaan meer dezelfde kant op, waarbij mogelijk dalende rentes kunnen fungeren als tegenwicht voor beleggers.

Als de economie of de arbeidsmarkt wezenlijk verzwakt, heeft de Fed ruimte om de beleidsrente agressief te verlagen. In zo'n scenario denken wij dat de inflatieverwachtingen voor de langere termijn waarschijnlijk stevig verankerd zullen blijven (zelfs als tarieven de prijzen op korte termijn opdrijven). Dat zou de Fed in staat stellen om een soepeler beleid te hanteren.

Hoe kunnen beleggers hun positionering aanpakken?

Naar onze mening zullen eventuele renteverlagingen waarschijnlijk doorwerken in de voorkant van de rentecurve. De impact op langer lopende obligaties is minder helder.

Wij denken dat beleggers hun portefeuilles nu zouden moeten positioneren om beter bestand te zijn tegen de huidige onzekerheid en zich zouden moeten richten op korter lopende obligaties van hoge kwaliteit om later te kunnen profiteren van renteverlagingen. Bedrijfsobligaties met een korte duration kunnen een geschikte optie zijn, maar wij geloven dat gesecuritiseerde sectoren aantrekkelijker geprijsd zijn en profiteren van hun inherent lagere rentegevoeligheid.

Zorgvuldig samengestelde portefeuilles van asset-backed securities (ABS), collateralized loan obligations met AAA-rating (AAA CLO's) en commercial mortgage-backed securities (CMBS) kunnen alternatieven bieden voor beleggers die zich willen positioneren aan het korte eind van de curve. Mortage-backed securities (MBS) kunnen beleggers blootstelling bieden aan de hele rentecurve.

Daarnaast kunnen fixed income beleggers op zoek gaan naar mogelijkheden om te diversifiëren naar niet-Amerikaanse emittenten, waaronder opkomende markten.

Hoewel het Internationaal Monetair Fonds (IMF) onlangs zijn vooruitzichten voor de wereldwijde economische groei verlaagde, handhaafde het de verwachting van een steeds groter groeiverschil tussen opkomende en ontwikkelde markten. De fundamentals van opkomende markten zijn relatief veerkrachtig, terwijl hun reële economische gevoeligheid voor de Amerikaanse economie de afgelopen decennia aanzienlijk minder is geworden.

Bovendien heeft de economische groei van opkomende markten sinds 2010 die van de VS overtroffen en zal dat naar verwachting in de komend vier jaar steeds sneller blijven doen.

10-jaars Amerikaanse staatsobligatie is de rentevoet op Amerikaanse staatsobligaties met een vervaldatum van 10 jaar vanaf de datum van aankoop.

Ratings van kredietkwaliteit worden weergegeven op een schaal die meestal loopt van AAA (hoogste) tot D (laagste).

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

Monetair beleid verwijst naar het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dat houdt onder meer in dat de rentevoeten en de geldtoevoer onder controle worden gehouden.

Een rentecurve geeft de rendementen (rente) weer van obligaties met dezelfde kredietkwaliteit, maar met verschillende vervaldata. Obligaties met langere looptijden hebben meestal hogere rendementen.

Yield-to-maturity (YTM) vertegenwoordigt het totale rendement dat beleggers kunnen verwachten als zij een obligatie aanhouden tot de vervaldag.

Belangrijke informatie

Actief beheerde portefeuilles leveren mogelijk niet de beoogde resultaten op. Geen enkele beleggingsstrategie kan winst garanderen of het risico op verlies verwijderen.

Collateralised Loan Obligations (CLO's) zijn schuldeffecten die in verschillende tranches met verschillende risiconiveaus worden uitgegeven, en die gedekt worden door een onderliggende portefeuille die hoofdzakelijk is opgebouwd uit leningen aan bedrijven onder investment-grade kwaliteit. Terugbetaling van de hoofdsom is niet gegarandeerd en de koersen kunnen dalen als betalingen niet tijdig gedaan worden of wanneer de kredietwaardigheid afneemt. CLO's zijn onderhevig aan het liquiditeitsrisico, het renterisico, het kredietrisico, het callrisico en het risico dat de onderliggende activa in gebreke blijven.

Diversificatie garandeert geen winst. Ook neemt diversificatie het risico op beleggingsverliezen niet weg.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Buitenlandse effecten zijn gevoelig voor bijkomende risico's, zoals valutaschommelingen, politieke en economische onzekerheid, hogere volatiliteit, lagere liquiditeit en afwijkende financiële en informatiegerelateerde rapporteringsstandaarden. Al die werkingen worden versterkt in groeimarkten.

Door hypotheken gedekte effecten kunnen gevoeliger zijn voor renteveranderingen. Deze zogenaamde mortgage-backed securities (MBS) zijn onderhevig aan een verlengingsrisico, waarbij kredietnemers de duration van hun hypotheek verlengen naarmate de rente stijgt, en aan een risico op vervroegde aflossingsrisico, waarbij kredietnemers hun hypotheek eerder afbetalen als de rente daalt. Deze risico's kunnen het rendement verlagen.

Gesecuritiseerde producten, zoals door een hypotheek of door activa gedekte effecten, zijn gevoeliger voor renteveranderingen, hebben een risico op verlenging en vervroegde-aflossing en zijn onderhevig aan meer krediet-, waarderings- en liquiditeitsrisico's dan andere vastrentende effecten.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specifieke risico's

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Sommige obligaties (op verzoek aflosbare obligaties) geven hun emittenten het recht om kapitaal vervroegd terug te betalen of om de looptijd te verlengen. Emittenten kunnen deze rechten uitoefenen wanneer dit voor hen gunstig is en dit kan invloed hebben op de waarde van het Fonds.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.