Kernpunten

- Hoewel het aantal beursnoteringen in de VS is afgenomen, zijn we van mening dat de zorgen over private equity verdringing van smallcapbeleggers vaak worden overdreven en dat kansen om zich aan te passen over het hoofd worden gezien.

- Bedrijven blijven langer privé, maar small-capaandelen blijven fundamenteel gezond, met aantrekkelijke waarderingen en winsten groei blijven volgens ons concurrerend. We zien ook mogelijkheden voor beursgang marktrevitalisering.

- De positionering van de beursintroducties van hoekstenen en private-to-publieke crossover-investeringen bieden twee extra mogelijkheden om de mogelijkheden uit te breiden en tegelijkertijd de toegang tot boeiende groei verhalen uit eerdere stadia te waarborgen.

De groei van particuliere markten heeft vragen doen rijzen over de impact ervan op Amerikaanse smallcapaandelen. Sommigen vrezen dat bedrijven die langer privé blijven, de mogelijkheden voor small-capbeleggers verminderen.

Het aantal Amerikaanse beursnoteringen is inderdaad gedaald van ongeveer 6.500 25 jaar geleden tot ongeveer 3.000 vandaag.11 Mede doordat bedrijven nu eerder toegang hebben tot substantieel privaat kapitaal. Toch zijn we van mening dat de zorgen over private equity verdringing van smallcapbeleggers vaak worden overdreven en dat de kansen om zich aan te passen over het hoofd worden gezien.

Recent overschaduwd, maar fundamenteel gezond

Voordat we het hebben over 'privé blijven', is het belangrijk om de prestaties van small-caps in hun context te plaatsen, omdat sommige zorgen over de gezondheid van de small-capmarkt voortkomen uit de recente underperformance ten opzichte van large-caps.

Sinds de oprichting van de Russell 2000 Index in 1978 tot ongeveer vijf jaar geleden, leverden small- en large-caps opmerkelijk vergelijkbare rendementen: Beide activaklassen werden jaarlijks ongeveer 10% hoger.

De recente splitsing is wat opvalt. In de afgelopen vijf jaar wisten smallcaps met 9,6% per jaar solide te presteren, waarmee ze dicht bij hun langetermijngemiddelde bleven. De anomalie was dat large-caps een rendement van 15,6% per jaar behaalden.Arabisch cijfer Dit was voor een groot deel te danken aan de aanzienlijke meervoudige expansie in slechts een handvol megacap-technologieaandelen, terwijl de waarderingen van small cap in feite daalden. Hoewel de concentratie van large caps op korte termijn kan aanhouden, leert de geschiedenis ons dat dergelijke extremen zelden aanhouden.

Wij beschouwen de small-capmarkt als fundamenteel gezond. De discrepantie tussen large- en small-caps weerspiegelt eerder het marktsentiment dan de onderliggende bedrijfsprestaties. Het zal beleggers misschien verbazen dat de winstcijfers van smallcaps in de afgelopen 20 jaar groei van die van largecaps groei evenaren3

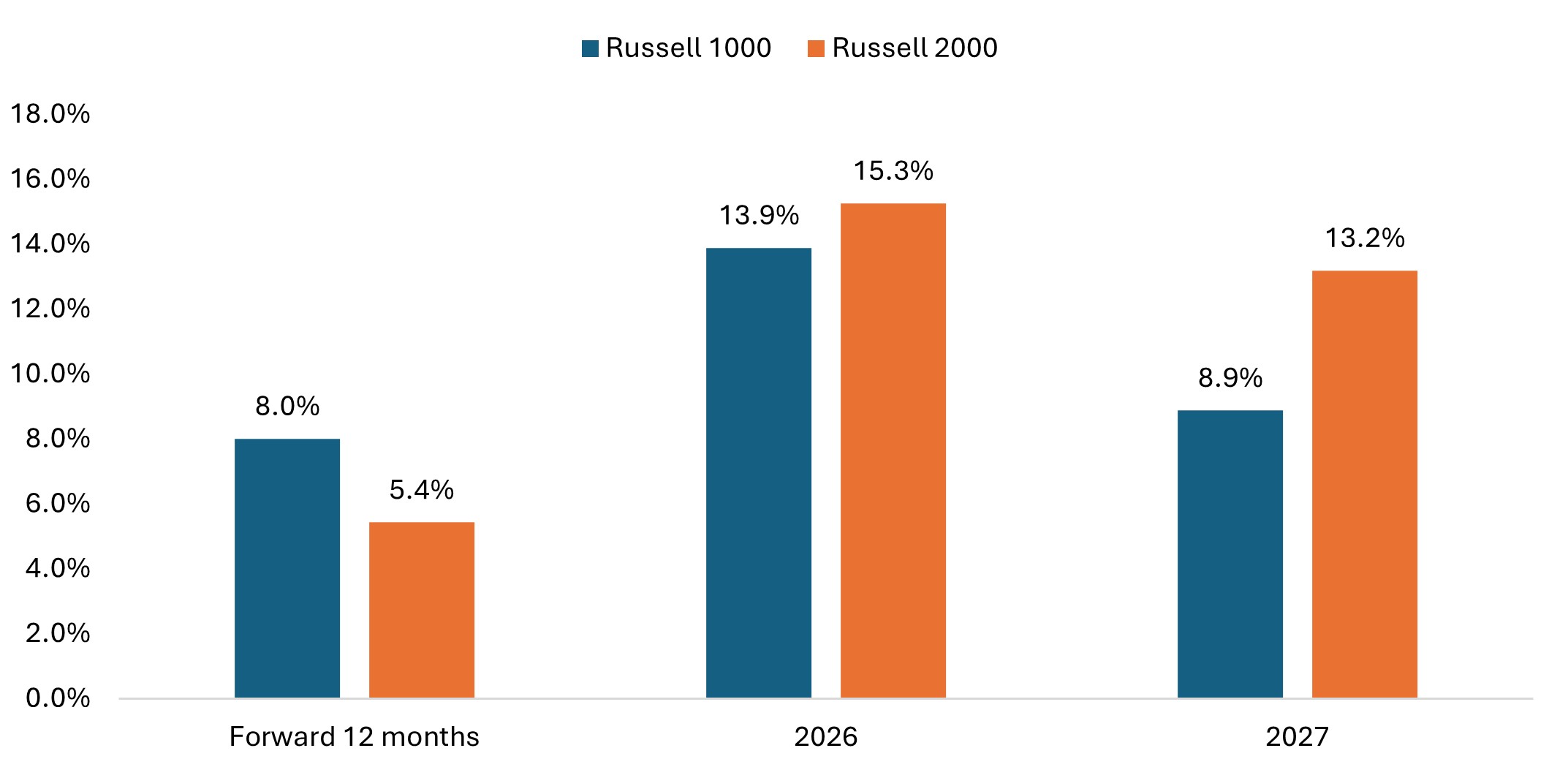

Vandaag de dag zijn de relatieve waarderingen aantrekkelijk en lijkt er een einde te komen aan de winstrecessie die op kleinere bedrijven weegt (Figuur 1). In tegenstelling tot largecaps hebben smallcaps geen meervoudige uitbreiding nodig om concurrerende rendementen te behalen, ze moeten gewoon een winst groei pariteit behalen.

Figure 1: Russell 1000 vs. Russell 2000 EPS Growth Estimates

U.S. small cap earnings growth is projected to surpass large caps in 2026 and 2027.

Source: Bloomberg as at 10 July 2025. Adjusted EPS growth excluding negative earners. Past performance is no guarantee of future results. No forecasts can be guaranteed.

De rol van privé aandelen: genuanceerd, niet dominant

Private aandelen speelt een rol in de achteruitgang van het publieke small cap universum, maar de impact ervan wordt vaak te simpel voorgesteld. De gemiddelde omvang van private equity transacties bedraagt ongeveer $140-$180 miljoen, waardoor de meeste transacties eerder binnen de micro-cap dan in de small-cap publieke markt vallen.

Regelgeving, vooral post-Enron via de Sarbanes-Oxley Act, heeft bijgedragen aan minder noteringen. Maar deze regels verhoogden ook de nalevingsnormen, wat de kwaliteit van de resterende bedrijven verhoogde. Daarnaast mogen we niet vergeten dat fusies en overnames (M&A) een grote rol hebben gespeeld bij het uitdunnen van het aantal beursgenoteerde bedrijven.

Naar onze mening zijn kwaliteit en diversiteit belangrijker dan kwantiteit bij het opbouwen van geconcentreerde portefeuilles.

Potentieel voor herstel van de IPO

Ondanks de recente impact kan de dynamiek van de particuliere markt aan het verschuiven zijn. Veel private equity beleggingen die eind jaren 2010 tot begin 2020 werden gedaan, waren gestructureerd met aanzienlijke goedkope hefboom, waarbij die schuld doorgaans binnen vijf tot zeven jaar vervalt. Naarmate deze leningen aflopen, moeten bedrijven beslissingen nemen over hun volgende stappen.

Tijdens de lage rente konden private equity bedrijven portefeuillebedrijven tegen hogere waarderingen verkopen aan andere private equity kopers, ondersteund door een grotere hefboom capaciteit. De huidige omgeving van hogere rentetarieven maakt dergelijke transacties uitdagender, aangezien de schuldkosten aanzienlijk zijn gestegen.

Daarom kan beursgang een aantrekkelijker traject worden voor bedrijven die herfinanciering nodig hebben of voor private equity sponsors die op zoek zijn naar een exit. We zien nu al tekenen van leven in de IPO-markt in 2025: Year-to-date IPO's per 25 juni zijn 83% hoger dan in dezelfde periode in 2024.4 Mogelijke deregulering kan het ook aantrekkelijker maken om naar de beurs te gaan. Een heropening van de IPO-markt komt doorgaans ten goede aan de hele smallcap-activaklasse omdat kwaliteitsbedrijven de neiging hebben om eerst naar de beurs te gaan en in de hele ruimte een positief momentum te genereren.

Zelfs als de beursgang van sommige bedrijven op zich laat wachten, blijft het beleggingsuniversum divers, met volop mogelijkheden voor bekwame managers.

Ondersteuning van de brug tussen privaat en publiek

Wanneer aantrekkelijke bedrijven de publieke markten benaderen, zijn er twee manieren om hun reis te ondersteunen en tegelijkertijd betere IPO-toewijzingen te verkrijgen.

Hoeksteen IPO-positionering

Cornerstone IPO-positionering stelt grotere institutionele beleggers in staat om kapitaal vast te leggen voordat bedrijven aan hun traditionele roadshow van twee weken beginnen. Dit kan hen helpen grotere allocaties in kwaliteitsdeals veilig te stellen door hun domeinexpertise en beleggingsaanpak op lange termijn te demonstreren aan bedrijfsmanagementteams.

De regeling komt beide partijen ten goede: bedrijven krijgen geloofwaardige institutionele steun met de namen van hoeksteenbeleggers in het prospectus tijdens het marketingproces, terwijl institutionele beleggers zinvolle posities veiligstellen zonder de teleurstelling van het ontvangen van minuscule toewijzingen in populaire "populaire" deals.

Een opmerkelijk voordeel van de positionering van de hoeksteen is de afwezigheid van lockup-beperkingen. In tegenstelling tot traditionele privébeleggingen ontvangen beleggers vrij verhandelbare aandelen zonder bezitsvereisten, hoewel beheerders doorgaans van plan zijn deze posities voor meerdere jaren aan te houden, afhankelijk van hun overtuiging in de onderliggende activiteiten.

Om succesvol te zijn in het positioneren van hoekstenen, moet doorgaans relevante sectorexpertise worden aangetoond door middel van eerdere investeringen of onderzoek, waardoor bedrijven vertrouwen krijgen in het vermogen van de beheerder om geïnformeerde partners voor de lange termijn te zijn.

Private-to-publieke crossover-investeringen

Beleggers kunnen ook selectief beleggen in particuliere bedrijven in een laat stadium voordat ze naar de beurs gaan, zodat ze posities kunnen innemen tegen waarderingen die doorgaans aantrekkelijker zijn dan wat er na de beursgang kan worden bereikt.

Deze aanpak heeft een tweeledig doel: bedrijven worden ondersteund in hun traject naar de beurs, terwijl beleggers al vroeg toegang krijgen tot bedrijven waarvan zij denken dat ze over meerdere jaren rendement kunnen opleveren. Deze strategie helpt beleggers betekenisvolle eigendomsbelangen op te bouwen in kwaliteitsbedrijven tegen redelijke instappunten, terwijl ze tegelijkertijd de zorg wegnemen dat ze te lang privé blijven.

Uitbreiding van de mogelijkheden

Cornerstone- en crossover-strategieën bieden extra mogelijkheden om de beleggingskansen uit te breiden en tegelijkertijd toegang en zinvolle posities te garanderen in boeiende groei verhalen uit eerdere stadia.

Een divers publiek universum, gecombineerd met deze proactieve sourcingmethoden, betekent small cap beleggers nog steeds overtuigende groei en value creatie.

1 Bron: Center for Research in Security Prices (CRSP®), de Booth School of Business van de Universiteit van Chicago; Jefferies

2 Bron: Bloomberg. Van 29 december 1978 tot 29 mei 2020 Russell 2000 Index (smallcaps) 9,8% en Russell 1000® Index (large-caps) bedroeg 10,0%. Van 29 mei 2020 tot 30 mei 2025 Russell 2000 Index 9,6% en Russell 1000® Index bedroeg 15,6%.

3 Analyse van Furey Research Partners per 13 juni 2025.

4 StockAnalysis.com per 25 juni 2025.

Belangrijke informatie

Initial Public Offerings (IPO's) zijn zeer speculatieve beleggingen en kunnen onderhevig zijn aan lagere liquiditeit en grotere volatiliteit. Bijzondere risico's in verband met IPO's zijn onder meer een beperkte bedrijfsgeschiedenis, handel in effecten zonder gevestigde reputatie, hoge omzet en niet-herhaalbare prestaties.

Aandelen van ondernemingen met een kleinere beurskapitalisatie kunnen minder stabiel zijn en kwetsbaarder blijken bij ongunstige ontwikkelingen. Ze kunnen ook volatieler en minder liquide zijn dan aandelen van ondernemingen met een grotere beurswaarde.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- SPAC's zijn lege vennootschappen die zijn opgericht om bedrijven over te nemen. Ze zijn complex en ontberen vaak de transparantie van gevestigde ondernemingen, en houden daarom grotere risico's in voor beleggers.