Kernpunten

- Alle grote vastrentend sectoren boekten sterke winsten in 2025, gedreven door een stijging van de rente op staatsobligaties en kredietspreads als gevolg van aanhoudende economische groei, de hervatting van de renteverlagingscyclus van de Fed en aantrekkelijke aanvangsrendementen aan het begin van 2025.

- Wij vinden het belangrijk om de inkomsten per risico-eenheid te maximaliseren en het drawdown-risico in de huidige omgeving te beperken. Volgens ons worden beleggers beloond door individuele obligaties te kiezen met positief vertekende risico-rendementsverwachtingen, in plaats van macro-weddenschappen te doen.

- De momenteel veerkrachtige economie, AI-gedreven investeringen, de positieve impact van de recente renteverlagingen en de mogelijkheid van meer verlagingen in de future creëren naar onze mening een gunstig klimaat voor vastrentend in 2026, en actieve, gediversifieerde strategieën gericht op carry en risicogecorrigeerde rendementen blijven essentieel.

Terugblik op 2025

Te midden van een jaar van chaos rond de benadering van het handelsbeleid, het monetair beleid, immigratie en de houding van de nieuwe regering-Trump ten opzichte van de Federal Reserve (Fed), bleek 2025 een uitzonderlijk jaar te zijn voor vastrentend.

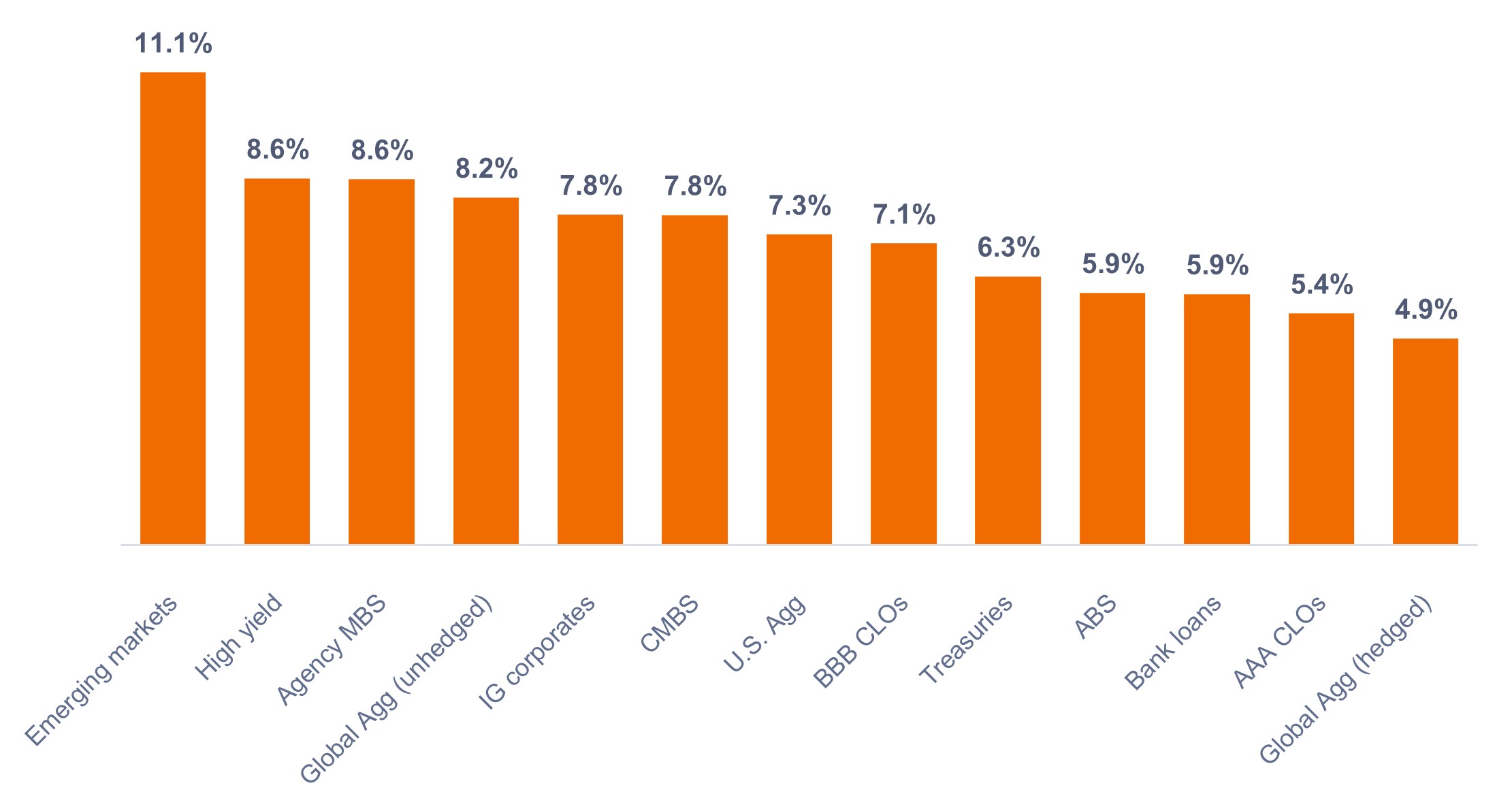

Zoals te zien is in figuur 1, boekten alle grote vastrentend sectoren sterke totaalrendementen, gedreven door een stijging van de rendementen en kredietspreads als gevolg van aanhoudende economische groei, de hervatting van de renteverlagingscyclus van de Fed en aantrekkelijke aanvangsrendementen aan het begin van 2025.

Alle sectoren van de Amerikaanse vastrentend spread presteerden beter dan vergelijkbare looptijd Treasuries, omdat ze profiteerden van hun extra carry of inkomen. De aanzienlijke druk op de spread hielp verder in sectoren zoals door hypotheken gedekte effecten (MBS) en sub-beleggingskwaliteit bedrijfsobligaties.

Relatief krappe bedrijfsspreads naar historische maatstaven vormden geen belemmering voor outperformance, aangezien deze sectoren werden ondersteund door sterke fundamentals en gunstige technische vraagfactoren. In Amerikaanse dollar luidende obligaties uit opkomende markten (EM) profiteerden van aantrekkelijke aanvangswaarderingen, relatief solide economische prestaties en een sterke vraag- en aanboddynamiek.

Figuur 1: Rendementen van de Amerikaanse vastrentend sector (2025)

Obligaties leverden over de hele linie sterke totaalrendementen op.

Bron: Bloomberg, per 31 december 2025. Indices die worden gebruikt om activaklassen weer te geven volgens de voetnoot.1 In het verleden behaalde resultaten voorspellen geen future rendement.

De vooruitzichten voor 2026

We zijn constructief over de vooruitzichten voor 2026, hoewel we ons richten op het verdienen van carry in plaats van op het nastreven van aanzienlijke spread versoepeling, gezien het beginniveau van spread.

Naar onze mening kunnen actieve beheerders in het huidige klimaat waarde toevoegen door hun diversificatie op sectorniveau te verbeteren en door het juiste evenwicht te vinden tussen rendement en duration. Daarnaast is het volgens ons belangrijk om naar sectoren te kijken die in het verleden sterkere voor risico gecorrigeerde meerrendementen hebben gegenereerd, zoals bedrijfsobligaties met een BB-rating, gesecuritiseerd krediet, opkomende markten en front-end bedrijfsobligaties.

Bovendien denken we dat beleggers zullen worden beloond door aantrekkelijke coupons te knippen en individuele obligaties te kiezen met positief vertekende risico-rendementsverwachtingen, in plaats van macro-weddenschappen te doen.

De economische groei in de VS zullen naar verwachting positief blijven, met een reëel bbp dat in 2026 naar verwachting meer dan 2,0% zal bedragen. Hoewel sommige sectoren laatcyclische kenmerken vertonen, zouden veerkrachtige consumentenbestedingen – ondersteund door belastingverlagingen in het kader van de One Big Beautiful Bill Act (OBBBA) – en winstgevendheid van bedrijven, ondersteund door de invoering van kunstmatige intelligentie (AI), het economische momentum moeten ondersteunen. Aanzienlijke AI-gestuurde investeringen in chips en datacenters zullen naar verwachting de groei verder aanwakkeren. AI-gestuurde productiviteitswinsten kunnen helpen de inflatie te verminderen, maar kunnen ook leiden tot een verminderde vraag naar arbeid.

Wij denken dat het inflatoire effect van tarieven op de jaar-op-jaar inflatie statistieken over het algemeen in de tweede helft van 2026 zal verdwijnen. Hoewel de desinflatoire vooruitgang op het gebied van energie en huisvesting zal aanhouden, zal de totale inflatie waarschijnlijk tot eind 2026 boven de doelstelling van 2% van de Fed blijven.

Gezien onze positieve kijk op de economische groei zijn we bescheiden bearish over renterisico, omdat de beleidsrente en rentes die verder op de curve liggen, hoger kunnen blijven dan verwacht. Dat gezegd zijnde, geven we de voorkeur aan de voorkant van het yieldcurve boven langere looptijden, omdat we denken dat de voorkant een betere hedge is als de economie hapert, aangezien de Fed dan voldoende ruimte heeft om de rente te verlagen. Het is ook mogelijk dat de nieuwe Fed-leiding ondanks de sterke economie de rente probeert te verlagen. Als dit zou gebeuren, zouden we verwachten dat de termijnpremies zouden stijgen, wat zou leiden tot een verdere versteiling van de curve.

De belangrijkste thema's waar we ons in 2026 op richten, zijn onder meer onze bullish houding ten aanzien van spread krediet-carry te midden van solide kredietfundamentals en de verwachte aanhoudende economische groei. Daarnaast zou het besluit van de Fed om haar balans weer te laten groeien voor meer liquiditeit moeten zorgen, wat onze positieve kijk op sectoren met een spread bedrijfsobligaties ondersteunt. Bovendien blijven de reële rendementen boven de 1% en bieden ze inflatie gecorrigeerd rendementspotentieel.

Ten slotte ondersteunen aantrekkelijke waarderingen en een sterke kredietkwaliteit binnen gesecuritiseerde activa ten opzichte van bedrijfsobligaties onze constructieve benadering van gesecuritiseerde sectoren. Gesecuritiseerde kredietsectoren lijken ons aantrekkelijk, zowel structureel, omdat ze diversificatie verhogen en over het algemeen een goede carry per eenheid overrendement volatiliteit hebben opgeleverd, als tactisch, omdat hun spreads op relatieve basis aantrekkelijk zijn.

Wij denken dat de momenteel veerkrachtige economie, AI-gedreven investeringen, de positieve impact van recente renteverlagingen en de mogelijkheid van meer verlagingen in de future een gunstig klimaat creëren voor vastrentend in 2026. Actieve, gediversifieerde strategieën gericht op carry en risicogecorrigeerde rendementen blijven naar onze mening essentieel.

1 Opkomende markten = Bloomberg Emerging Markets USD Aggregate Index, High rendement = Bloomberg Corporate High Yield Bond Index, Agency MBS = Bloomberg U.S. Mortgage Backed Securities Index, Global Agg = Bloomberg Global Aggregate Bond Index, IG bedrijfsobligaties = Bloomberg US Corporate Bond Index, CMBS = Bloomberg Commercial Mortgage Backed Securities Investment Grade Index, US Agg = US Aggregate Bond Index, BBB CLOs = JP Morgan BBB CLO Index, Staatsobligaties = Bloomberg U.S. Treasuries Index, ABS = Bloomberg Aggregate Asset Backed Securities Index, AAA CLOs = JP Morgan AAA CLO Index, Bankleningen = Morningstar LSTA Leveraged Loan Index.

Carry is het extra rendement dat een belegging met een hoger rendement heeft opgeleverd ten opzichte van een andere belegging.

Kredietspread is het renteverschil tussen effecten met dezelfde looptijd maar van verschillende kredietkwaliteit. Verruimende spreads betekenen over het algemeen dat de kredietwaardigheid van zakelijke kredietnemers verslechtert, verkrapping betekent dat deze verbetert.

Duration is een maatstaf voor de gevoeligheid van een obligatiekoers voor renteschommelingen. Hoe langer de duration, hoe hoger de gevoeligheid voor rentewijzigingen en vice versa.

Monetair beleid verwijst naar het beleid van een centrale bank dat erop gericht is de inflatie en de groei van een economie te beïnvloeden. Dat houdt onder meer in dat de rentevoeten en de geldtoevoer onder controle worden gehouden.

Kwantitatieve verruiming (QE) is de introductie van nieuw geld in de geldhoeveelheid door een centrale bank die publieke of private effecten koopt met behulp van middelen die op haar balans voor dit doel zijn gecreëerd.

Kwantitatieve verkrapping (QT) is een krimpend monetair beleidsinstrument dat door centrale banken wordt toegepast om de hoeveelheid liquiditeit of geldhoeveelheid in de economie te verminderen.

Reële rendementen zijn het rendement op een investering na aftrek van het koopkrachtverlies als gevolg van inflatie.

Risicoactiva: Financiële effecten waarvan de koers aanzienlijk kan fluctueren (en daardoor risicovoller zijn) Voorbeelden zijn aandelen, grondstoffen, vastgoedobligaties met lage ratings en bepaalde valuta.

Amerikaanse staatsobligaties zijn directe schuldverplichtingen die zijn uitgegeven door de Amerikaanse overheid. Bij staatsobligaties is de belegger schuldeiser van de overheid. Schatkistpromesses en staatsobligaties worden gewaarborgd door het vertrouwen en het krediet van de overheid van de Verenigde Staten, worden over het algemeen beschouwd als vrij van kredietrisico en hebben doorgaans een lagere rentevoet dan andere effecten.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

De yieldcurve is een grafiek die de rente op Amerikaanse staatsobligaties met verschillende looptijden op een bepaald moment in de tijd weergeeft. Het wordt gebruikt om de relatie tussen de rentetarieven (rendementen) en de tijd tot de vervaldag van de obligaties te visualiseren, wat inzicht geeft in de economische verwachtingen.

Belangrijke informatie

Actief beheerde beleggingsportefeuilles zijn onderhevig aan het risico dat de toegepaste beleggingsstrategieën en het gebruikte onderzoeksproces niet de beoogde resultaten opleveren. Dienovereenkomstig kan een portefeuille minder goed presteren dan de referentie-index of andere beleggingsproducten met vergelijkbare beleggingsdoelstellingen.

Derivaten kunnen volatieler en gevoeliger voor economische of marktveranderingen zijn dan andere beleggingen, wat zou kunnen resulteren in verliezen die groter zijn dan de oorspronkelijke belegging als gevolg van het hefboomeffect.

Diversificatie garandeert geen winst. Ook neemt diversificatie het risico op beleggingsverliezen niet weg.

Vastrentende effecten zijn onderhevig aan het rente-, inflatie-, krediet- en wanbetalingsrisico. De obligatiemarkt is volatiel. Als de rentes stijgen, dalen de obligatiekoersen meestal en vice versa. Terugbetaling van de hoofdsom is niet gegarandeerd, en de koersen kunnen dalen als een emittent zijn betalingsverplichtingen niet tijdig nakomt of wanneer zijn kredietwaardigheid afneemt.

Gesecuritiseerde producten, zoals door een hypotheek of door activa gedekte effecten, zijn gevoeliger voor renteveranderingen, hebben een verlengings- en vervroegde-aflossingsrisico en zijn onderhevig aan meer krediet-, waarderings- en liquiditeitsrisico's dan andere vastrentende effecten.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.