In sintesi

- Un nuovo approccio alle azioni può essere giustificato in un momento in cui le tendenze strutturali, le valutazioni e i cambiamenti politici stanno ampliando la gamma di opportunità.

- La diversificazione è fondamentale: un mondo multipolare richiede portafogli che riducano la dipendenza da un singolo mercato, stile o settore e catturino i vincitori emergenti.

- Un approccio azionario più intelligente potrebbe combinare due componenti: una componente attiva, per identificare e catturare il potenziale di alfa, e una componente passiva, che offre un'esposizione in modo coerente e efficiente in termini di costi.

La principale fonte di rendimenti azionari globali nell'ultimo decennio sono state le large cap statunitensi, e in particolare una ristretta categoria di società tecnologiche prevalentemente mega-cap. Ma ora il panorama degli investimenti sta mostrando segnali di ampliamento: gli investitori che hanno costruito i portafogli attorno ai vincitori dell'ultimo ciclo si stanno chiedendo se sia necessario un cambiamento di approccio. Riteniamo che sia giunto il momento per gli investitori di rivedere il ruolo delle azioni globali nei loro portafogli, dato che le tendenze strutturali, le valutazioni e i cambiamenti politici stanno creando una nuova serie di opportunità.

3 motivi principali per cui gli investitori devono cogliere driver di crescita più ampi, al di là delle società core statunitensi:

Sono in atto grandi cambiamenti: il mondo è in piena transizione, con il riassetto delle catene di approvvigionamento, il ritorno delle politiche industriali e la ricostruzione dei sistemi energetici. Nel frattempo, i rapidi sviluppi nell'intelligenza artificiale stanno ridefinendo la produttività e l'efficienza e cambiando il modo in cui viviamo, lavoriamo e ci intratteniamo. Questi cambiamenti stanno influenzando ogni area geografica ed economia, rendendo la diversificazione essenziale per fornire agli investitori un'esposizione all'intera gamma di opportunità globali. In sintesi, ci sono tre ragioni principali che spingono gli investitori a diversificare a livello globale:

1. I fattori strutturali favorevoli stanno diventando sempre più globali

L'innovazione non è più limitata a una manciata di grandi aziende tecnologiche statunitensi. Il rapido sviluppo dell'intelligenza artificiale, la transizione energetica, i progressi nel settore sanitario e i rinnovati investimenti nelle infrastrutture industriali hanno una portata globale. L'ampia esposizione aiuta gli investitori ad accedere a questa più ampia dispersione della crescita.

2. La dispersione delle valutazioni sta creando punti di ingresso interessanti

Anche dopo anni di solide performance, le large cap statunitensi rimangono solide, supportate da alcuni solidi driver fondamentali, ma alcune altre regioni e segmenti del mercato presentano interessanti opportunità di valutazione. Le piccole imprese statunitensi, alcuni industriali europei e i fornitori di tecnologie emergenti possono offrire interessanti punti di ingresso per gli investitori che cercano di bilanciare la crescita a lungo termine con la disciplina di valutazione. In un contesto che probabilmente sarà influenzato dall'aumento dei tassi reali e da un'inflazione più persistente, la sensibilità alle valutazioni diventa sempre più importante.

3. La diversificazione è più importante in un mondo multipolare

L'economia globale sta diventando più multipolare. La geopolitica, la riprogettazione delle catene di approvvigionamento e la politica industriale nazionale stanno rimodellando i pool di profitti delle aziende in tutti i continenti. Affidarsi a un mercato unico o a un insieme ristretto di società potrebbe trascurare i nuovi vincitori che emergono da questi cambiamenti. Un'allocazione globale può aiutare a cogliere i cambiamenti nella leadership, mitigando al contempo l'eccessiva dipendenza da una regione o da un settore.

Con queste dinamiche in gioco, gli investitori potrebbero dover rivedere l'adeguatezza delle loro allocazioni azionarie globali per i prossimi anni:

Il portafoglio può essere reso più a prova di futuro?

È ancora ottimale affidarsi a un unico motore di crescita?

Il portafoglio è in grado di sfruttare le opportunità in tutte le regioni e l'intero spettro di capitalizzazioni di mercato?

E infine, a quale costo?

Tre motori di crescita per cogliere il più ampio set di opportunità globali

Nel contribuire a rispondere alle domande sopra poste, riteniamo che una soluzione azionaria globale più intelligente possa essere centrata su tre motori di crescita complementari:

Motore 1: large cap statunitensi: accesso conveniente ai fattori di crescita core

Le large cap statunitensi hanno generato rendimenti totali straordinari e, di conseguenza, ora rappresentano una quota sproporzionata degli indici globali. Queste aziende sono leader di mercato, un fattore che favorisce cambiamenti trasformativi, e sono i principali motori della crescita globale. A nostro avviso, le large cap statunitensi che hanno dimostrato di offrire tassi di crescita annuale composti (CAGR) superiori, costituite da società resilienti e di alta qualità con bilanci solidi e vantaggi durevoli, dovrebbero rimanere una parte fondamentale di un portafoglio azionario.

Tuttavia, il mercato statunitense delle large cap è altamente efficiente, con un'ampia copertura della ricerca e un'elevata trasparenza. In questo segmento, la replica degli indici offre un'esposizione affidabile a leader affermati a basso costo, senza sacrificare la qualità.

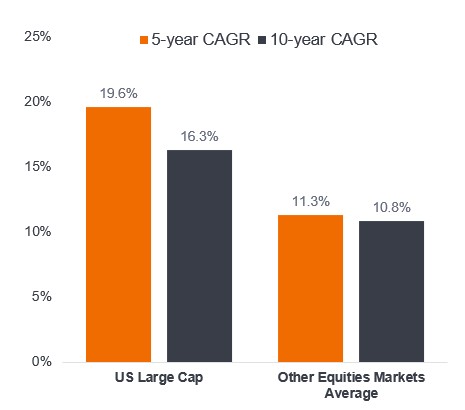

Figura 1: Large cap statunitensi: un potente motore di crescita

Fonte: analisi di Janus Henderson Investors. Large cap USA (Russell Top 200 Index) – Bloomberg, al 30 settembre 2025. Other Equities Markets – Morningstar, al 30 settembre 2025 (MSCI Emerging Markets; MSCI ACWI ex US; MSCI Europe; Russell 2000 Growth; Russell 1000 valore; Russell 2500 Growth; MSCI World; Russell Mid Cap Growth; S&P 500). Solo a scopo illustrativo. Le performance passate non sono indicative dei rendimenti futuri.

Motore 2: small e mid cap statunitensi: sfruttare il potenziale inespresso

Rispetto alle large cap, le piccole e medie imprese hanno una minore copertura degli analisti, il che le rende un segmento di mercato meno efficiente, con una dispersione dei rendimenti tipicamente più ampia. Come i loro omologhi più grandi, molti sono anche partecipanti e beneficiari dei principali temi strutturali di oggi come il reshoring, la modernizzazione industriale, l'AI sovrana, l'elettrificazione e la spesa per la difesa. Questi cambiamenti secolari a lungo termine stanno plasmando e guidando gli incentivi governativi, le priorità di sicurezza nazionale, i cicli di investimento delle imprese, nonché le preferenze dei consumatori e i modelli di consumo che richiederanno anni per concretizzarsi.

Tuttavia, i mercati hanno prezzato molte di queste aziende con molto meno entusiasmo rispetto alle loro controparti più grandi che fanno notizia ogni giorno. Questo divario di valutazione crea opportunità interessanti al di là dei pesi massimi dell'indice, con i vantaggi della diversificazione.

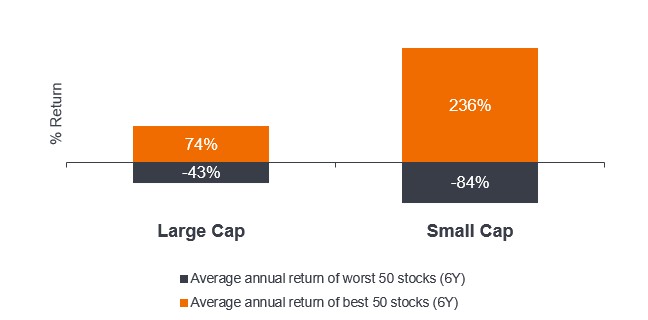

Figura 2: La maggiore dispersione dei rendimenti nelle small cap premia la selezione attiva dei titoli

Fonte: Janus Henderson Investors, al 31 dicembre 2024. A sinistra: Bloomberg, MSCI World Large Cap Index e MSCI World Small Cap Index. Media su 6 anni, dati annuali. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le performance passate non sono indicative dei rendimenti futuri.

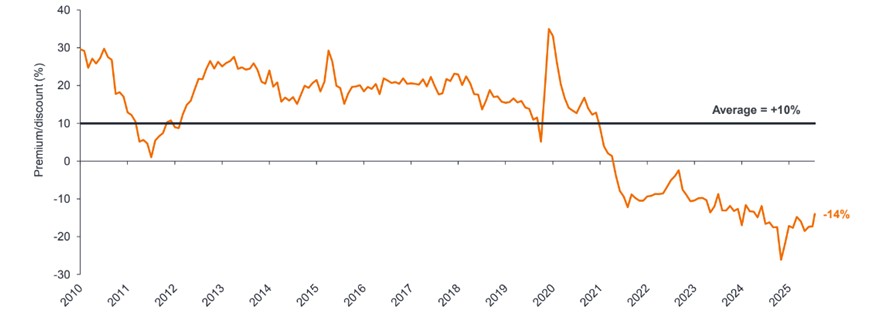

Figura 3: Le valutazioni delle small cap rispetto alle large cap sono interessanti

Premio/sconto di valutazione delle small cap globali rispetto alle large cap globali (P/E forward)

Fonte: Janus Henderson Investors, Bloomberg al 16 gennaio 2026. P/E forward dell'indice MSCI World Large Cap rispetto all'indice MSCI World Small Cap. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le performance passate non predicono i rendimenti futuri.

Motore 3: Azioni internazionali/non USA – attingendo alle dinamiche di crescita regionali

Oltre agli Stati Uniti, alcune società europee sono pronte a beneficiare delle riforme strutturali volte a generare una crescita più forte migliorando la produttività, incoraggiando l'innovazione e riducendo l'onere normativo. In Asia, ad esempio, la fine della deflazione e le riforme societarie stanno riportando gli afflussi verso il Giappone. Molte di queste aziende sono fondamentali per le catene di approvvigionamento globali, essendo integrate in ecosistemi globali come i semiconduttori, l'aerospaziale, la difesa e l'industria specializzata. In genere, hanno utili stabili e un forte potenziale di ulteriore crescita, molti dei quali rimangono sottovalutati dal mercato. L'identificazione di queste società richiede una gestione attiva, che bilancia le convinzioni e il supporto delle valutazioni.

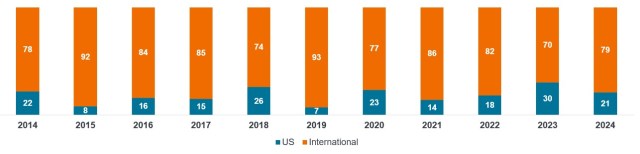

Figura 4: Non trascurare i vincitori delle azioni USA esclusi

Domicilio dei primi 100 titoli performanti nell'indice MSCI ACWI (%)

Fonte: Morningstar, al 31 dicembre 2024. Solo a scopo illustrativo. Le performance passate non sono indicative dei rendimenti futuri.

La costruzione intelligente del portafoglio può combinare il meglio dell'investimento attivo e passivo

Un approccio misto attivo-passivo può cogliere la crescita di questi tre motori in modo più efficace rispetto a un ampio ETF globale. L'esposizione passiva funziona meglio in mercati altamente efficienti come le large cap statunitensi, dove la replica dell'indice offre rendimenti a basso costo, trasparenti e costanti.

Tuttavia, gli ETF adottano un approccio ad ampio raggio che potrebbe non riuscire a cogliere opportunità nelle azioni ex-USA e nelle small e mid cap statunitensi, dove le inefficienze sono maggiori. In questi mercati, la possibilità di accedere a gestori attivi con capacità di selezione dei titoli, flessibilità di reazione ai cambiamenti di mercato e capacità di sfruttare le opportunità di prezzi errati in tutte le regioni e capitalizzazioni di mercato consente di ottenere una sovraperformance potenziale.

Troppo spesso incontriamo investitori i cui portafogli si basano su un unico motore all'interno dei loro portafogli per generare rendimenti - in genere i vincitori di ieri - senza considerare le più ampie opportunità globali. In un mondo in cui i driver di crescita si stanno ampliando e l'efficienza del mercato varia notevolmente, un approccio misto, che combina anche attivi e passivi, offre un percorso più intelligente e resiliente.

Matt Bullock, Head of Portfolio Construction & Strategy, EMEA & APAC

Conclusioni

Per gli investitori alla ricerca di una crescita resiliente a lungo termine, un approccio azionario diversificato a livello globale può rappresentare un modo prudente per partecipare ai cambiamenti secolari e alle opportunità di mercato in evoluzione che ne derivano. Combinando l'esposizione passiva a leader statunitensi affermati e l'esposizione attiva per scoprire opportunità tra le società nazionali più piccole, innovatori globali selettivi e campioni regionali, una strategia mista attiva e passiva attentamente progettata potrebbe creare un'allocazione più intelligente, più duratura e remunerativa nelle azioni globali .

Alpha: la differenza di rendimento tra un portafoglio e il suo indice di riferimento, dopo l'adeguamento per il livello di rischio assunto. Questa misura viene utilizzata per determinare se un portafoglio gestito attivamente ha aggiunto value rispetto a un indice di riferimento, tenendo conto del rischio assunto. Un alfa positivo indica che il gestore ha aggiunto valore. Bilancio: rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di una società in un determinato momento. Ogni segmento offre agli investitori un'idea di ciò che l'azienda possiede e deve, nonché dell'importo investito per azionista; può quindi essere utilizzato come indicatore della solidità finanziaria di un'azienda. CAGR: il tasso di crescita annuo composto misura il tasso di crescita annuale di un investimento nel tempo, incluso l'effetto della capitalizzazione (in cui qualsiasi reddito viene reinvestito per generare rendimenti aggiuntivi). In genere il CAGR viene usato per misurare e confrontare la performance passata degli investimenti o per prevederne i rendimenti attesi. Rischio di concentrazione: un portafoglio concentrato in un numero limitato di partecipazioni o con ponderazioni elevate per le partecipazioni più grandi comporta in genere un rischio maggiore rispetto ai portafogli più diversificati, dato che un evento avverso potrebbe comportare volatilità o perdite significative, ma il potenziale di sovraperformance è anche maggiore. Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset o classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario. Gli asset con bassa corelazione dovrebbero fornire la maggiore diversificazione. ETF: Un Exchange Traded Fund è un titolo che replica un indice, un settore, una commodity o un pool di asset (come un fondo indicizzato). Gli ETF vengono scambiati come le azioni su una Borsa valori e subiscono variazioni di prezzo quando i prezzi degli asset sottostanti salgono e scendono. Gli ETF solitamente hanno una liquidità giornaliera più elevata e commissioni più basse rispetto ai fondi gestiti attivamente. Large cap, mid cap e small cap: le large cap o società di maggiori dimensioni sono società consolidate con una valutazione (capitalizzazione di mercato) che si colloca nella fascia più ampia della scala di mercato; Le mid cap o le società di medie dimensioni (ad es., con capitalizzazione di mercato tra 2 e 10 miliardi di dollari negli Stati Uniti) sono generalmente percepite come dotate di un potenziale di crescita migliore rispetto alle loro omologhe più grandi, ma con alcuni rischi aggiuntivi; Le small cap hanno una capitalizzazione di mercato) nella fascia più bassa della scala di mercato (ad es 250 milioni di dollari USA – 2 miliardi di dollari USA). Investimento passivo e attivo: un approccio di investimento passivo prevede la replica di un particolare mercato o indice. Viene definito passivo perché cerca di rispecchiare un indice, replicandolo del tutto o in parte, anziché selezionare o scegliere attivamente i titoli da detenere. Il vantaggio principale dell'investimento passivo è l'esposizione a un particolare mercato con commissioni generalmente inferiori a quelle che si possono trovare su un fondo a gestione attiva. Un approccio di gestione attiva degli investimenti è quello in cui un gestore di fondi mira attivamente a sovraperformare o battere uno specifico indice o Benchmark attraverso la ricerca, l'analisi e le scelte di investimento che effettua. È l'opposto dell'investimento passivo. Rapporto prezzo/utili (P/E): un rapporto comunemente utilizzato per valutare le azioni di una società rispetto ad altri titoli o a un Benchmark. Viene calcolato dividendo il prezzo corrente dell'azione per il suo utile per azione. Il rapporto P/E prospettico proietta le performance future sulla base delle stime degli utili degli analisti per l'anno a venire. Dispersione dei rendimenti: l'intervallo di rendimenti potenziali che un investimento rende in base al rischio, che può essere calcolato utilizzando i rendimenti storici o la volatilità storica basata su tali rendimenti. Valutazione: Il processo di determinazione del giusto valore di un asset, di un investimento o di un'impresa. Per elaborare una valutazione, tra l'altro, vengono utilizzati gli utili futuri e altre caratteristiche aziendali.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.