In sintesi

- La spesa in infrastrutture per l'AI è in accelerazione più rapida di quanto previsto dai mercati, con le previsioni di Capex da parte degli hyperscaler che sono più che raddoppiate dall'inizio del 2025, portando a esigenze di finanziamento senza precedenti.

- L'aumento dell'emissione di debito nel settore tecnologico dovrebbe aumentare la pressione sull'offerta, mantenendo probabilmente gli spread dei titoli tecnologici IG più ampi rispetto ad altri settori corporate, nonostante la solidità dei fondamentali delle aziende.

- Questa abbondante offerta potrebbe favorire l'allocazione in settori con dinamiche dell'offerta più favorevoli o la selezione di opportunità nei mercati HY e della cartolarizzazione.

Già lo scorso novembre 2025 avevamo avvertito sui livelli di capitale necessari per finanziare lo sviluppo dell'intelligenza artificiale (AI) e su come l'offerta proveniente dalle società tecnologiche, in particolare gli hyperscalers, avrebbe inevitabilmente modificato il quadro tecnico del credito corporate. Se da un lato abbiamo fatto bene a essere prudenti, dall'altro, il mercato ha sottovalutato il livello di offerta tech e, a nostro avviso, forse lo sta ancora facendo.

Dipende dalla prospettiva

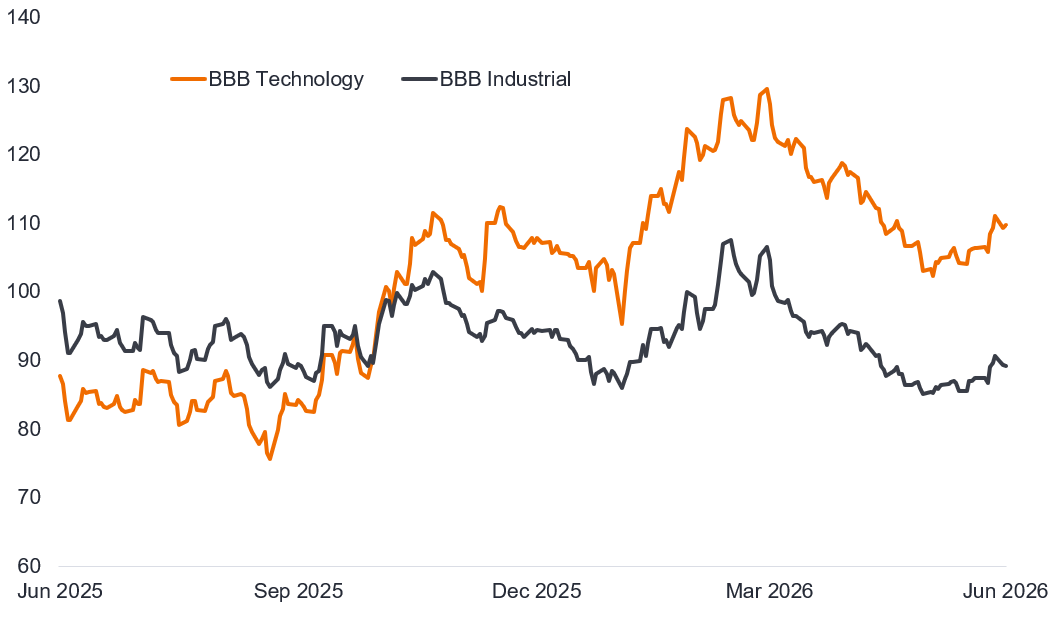

La nostra cautela nei confronti del comparto tech IG si è rivelata fondata, in quanto da novembre gli spread delle obbligazioni IG delle aziende industriali si sono ridotti, mentre quelli del comparto tecnologico hanno registrato un sensibile ampliamento. Ad esempio, a novembre gli spread delle obbligazioni BBB del comparto tecnologico e industriale erano entrambi pari a circa 100 punti base, ma alla fine di giugno 2026 quelli del comparto tecnologico si sono ampliati di 10 punti base, mentre quelli del comparto industriale si sono ridotti all'incirca della stessa entità nello stesso periodo.

Figura 1: Gli spread del settore tecnologico si allargano rispetto al settore industriale

Spread dell'Investment Grade BBB statunitense (punti base)

Fonte: Bloomberg, Bloomberg US Investment Grade Technology BBB Index, Bloomberg US Investment Grade Industrial BBB Index, Option-adjusted spread (OAS) over Treasuries in punti base, 30 giugno 2025 - 30 giugno 2026. Un punto base = 0,01%, 100 punti base = 1%. Le performance passate non predicono i rendimenti futuri.

Una direzione: spese in conto capitale AI in crescita

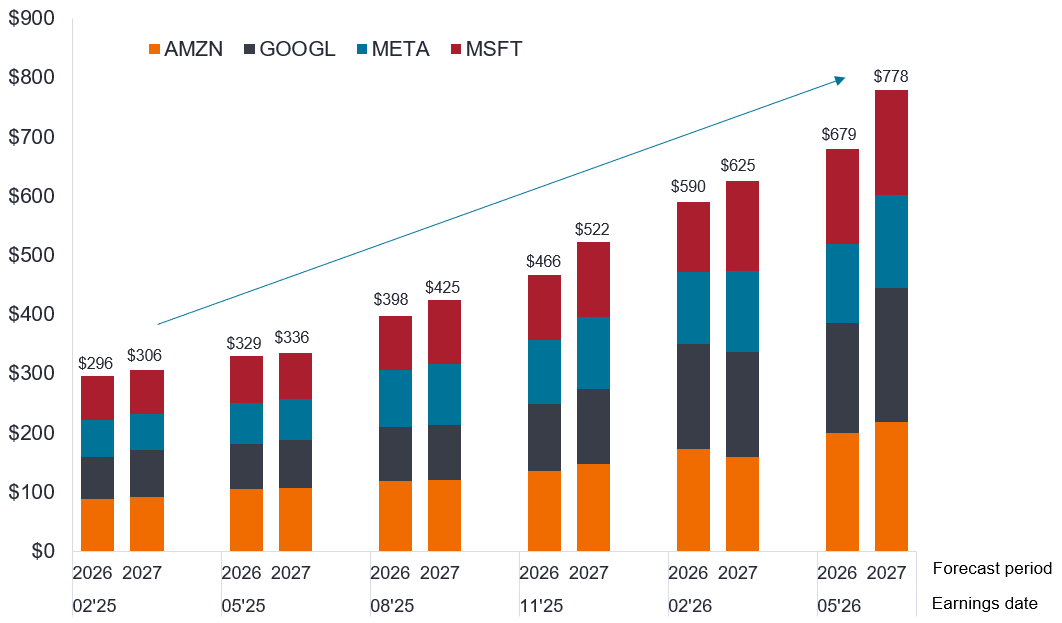

A guidare la pressione sugli spread legati alla tecnologia è l'entità della spesa in conto capitale (capex). Il grafico seguente mostra quanto sono aumentate le stime delle proiezioni di spesa in conto capitale (capex) negli ultimi 18 mesi. Le proiezioni sono ricavate dalle stime di mercato in prossimità di ogni periodo di pubblicazione dei risultati trimestrali dei 4 grandi hyperscalers. Nel febbraio del 2025, il mercato prevedeva circa 300 miliardi di dollari di capex nel 2026 e nel 2027. Arriviamo a maggio 2026 e il mercato stima una cifra più che doppia rispetto alla previsione di febbraio 2025.

Figura 2: Le stime sulle spese in conto capitale degli hyperscaler in crescita

Stime della Big 4 sulle spese in conto capitale (in miliardi di dollari USA)

Fonte: Bloomberg, stime del consensus sellside S&P Capital IQ, Janus Henderson Investors, Big 4 = Amazon, Google (Alphabet), Meta, Microsoft, febbraio 2025 - maggio 2026. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di titoli, strategie di investimento o settori di mercato e non si deve presumere che i titoli menzionati saranno redditizi. Janus Henderson Investors, il suo advisor affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

La corsa alla costruzione di AI difficilmente rallenterà, soprattutto perché alcuni degli interrogativi sul ritorno dell'investimento potrebbero svanire. Una delle principali società di intelligenza artificiale, Anthropic (fondata solo nel 2021), ha visto un'impennata dei suoi ricavi e si aspetta di registrare un utile operativo trimestrale per la prima volta, forse già nel prossimo set di risultati.1 Anthropic è uno dei numerosi grandi clienti degli hyperscalers, pertanto una forte economia unitaria combinata con una crescita senza precedenti su larga scala dovrebbe sostenere una domanda continua. In sintesi, le aziende si rendono conto che, se non utilizzano l'AI, rischiano di restare indietro. Ciò sta aumentando l'adozione e portando a una forte domanda per il livello di capacità di calcolo disponibile, soprattutto perché più utenti usano agenti avanzati piuttosto che chat più semplici. La monetizzazione del calcolo è quindi diventata meno preoccupante, ma gli utenti si stanno rendendo conto che le bollette stanno aumentando, in quanto l'aumento dell'uso supera il calo del costo dei token (la metrica di base dell'input e dell'output dell'AI). Il collo di bottiglia rimane la capacità di calcolo disponibile, creando una domanda per la costruzione dell'AI.

Lavorare con grandi numeri

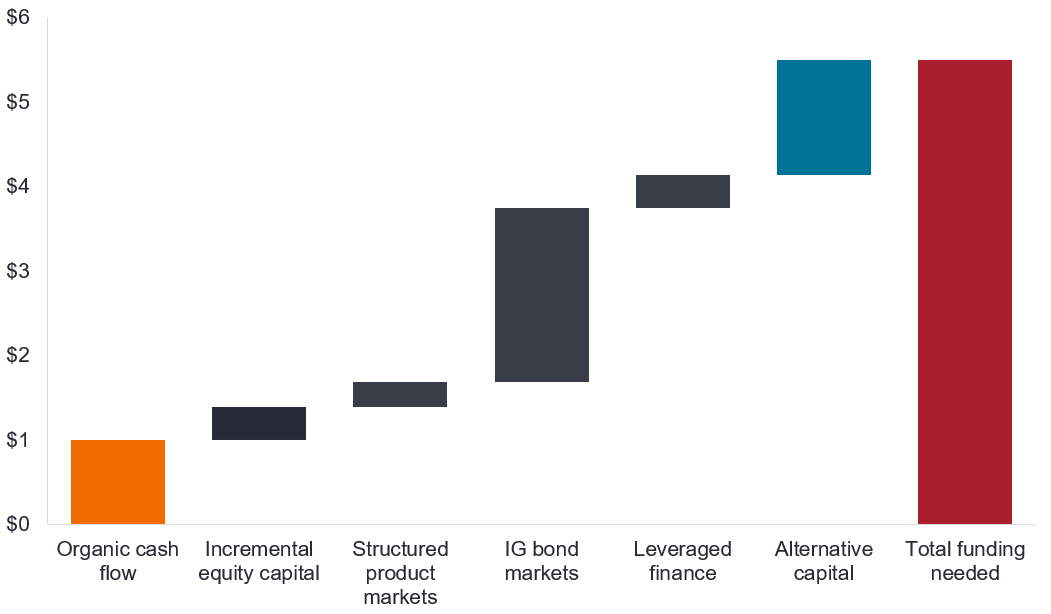

Il flusso di cassa organico può finanziare parte del capex AI, ma anche gli hyperscalers che generano liquidità sono costretti ad attingere ai mercati dei capitali. Barclays ritiene che i 4 grandi hyperscalers insieme a Oracle emetteranno circa 240 miliardi di dollari di obbligazioni IG solo quest'anno.2

Estendendo l'ambito in modo più ampio per includere hyperscalers, proprietari di data center e potenziali finanziamenti per chip, J.P. Morgan ritiene che il flusso di cassa organico rappresenterà circa un quinto dei 5,5 trilioni di dollari di finanziamenti per capex nei prossimi cinque anni, con le obbligazioni Investment Grade che dovranno finanziare quasi due quinti, circa 2,1 trilioni di dollari, e capitale azionario incrementale di circa 400 miliardi di dollari. Il resto sarà costituito da finanziamenti provenienti dal leveraged finance, dai mercati cartolarizzati e dal capitale alternative.3

Figura 3: Fonti di finanziamento del capex AI previste (trilioni di dollari USA)

Fonte: J.P. Morgan, 17 giugno 2026. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

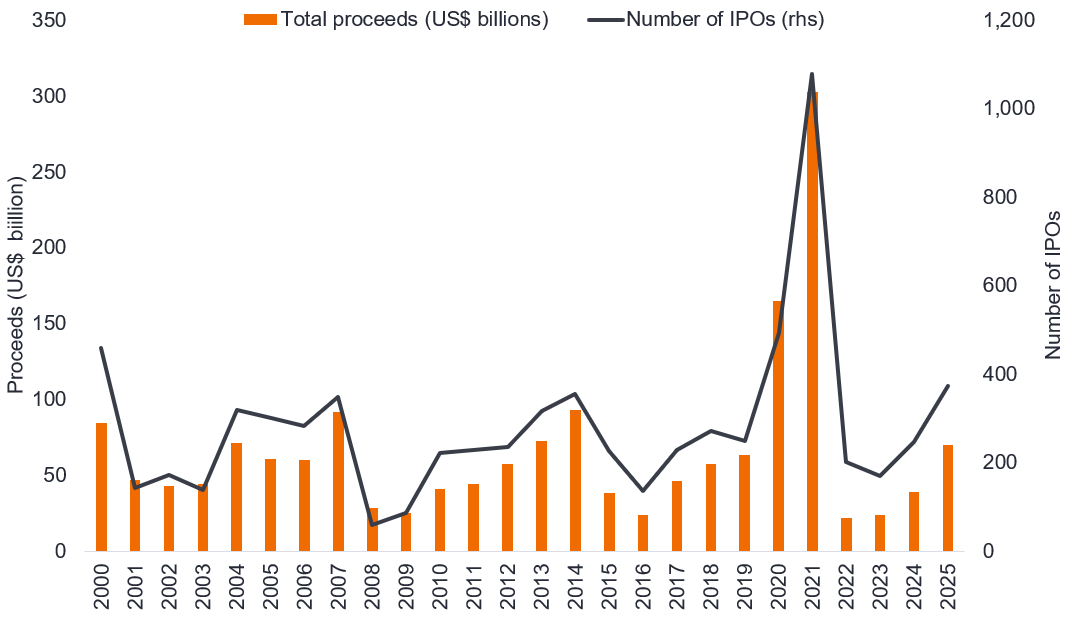

Sono tutti numeri grandi. Le richieste sul mercato obbligazionario IG arrivano in un momento in cui il mercato azionario statunitense sta per effettuare un'iniezione di capitale più consistente per gli investitori. Molti degli hyperscalers stanno iniziando a invertire anni di attenta allocazione del capitale, con i buyback azionari che ora lasciano il posto all'emissione di azioni. Solo Alphabet ha raccolto US$85 miliardi in azioni nella prima metà del 2026.4 Nel frattempo, SpaceX ha raccolto US$86 miliardi attraverso la sua offerta pubblica iniziale (IPO) una volta inclusi i sovra-assegnamenti.5 In base al grafico riportato di seguito, la sola IPO di SpaceX proietterebbe il 2026 nell'anno con il maggiore afflusso di proventi dalle IPO dal 2021. La seconda metà di quest'anno ha già in cantiere IPO potenzialmente enormi da parte di Anthropic e OpenAI (ChatGPT), anche se quest'ultima potrebbe posticipare al 2027.

Figura 4: Proventi delle IPO statunitensi (miliardi di dollari USA) e numero

Fonte: SEC, Proventi delle offerte pubbliche iniziali (IPO) statunitensi, anni di calendario, dal 2000 al 2025.

I mercati del credito, pertanto, non solo sono in competizione per l'attenzione degli investitori obbligazionari, ma devono anche fare i conti con un mercato azionario che è a sua volta in cerca di livelli di finanziamento storicamente elevati. E ciò avviene in un momento in cui l'economia statunitense mostra segni di ripresa, quindi la domanda di capitale circolante aumenta.

Diversificazione e concentrazione

La pressione sulle aziende si riflette nella diversificazione dei finanziamenti. Le emissioni jumbo sono denominate in più valute. Per alcuni aspetti, questo è utile perché amplia l'esposizione alla storia dell'AI per gli investitori europei alla ricerca di emissioni in EUR e GBP. Sta anche creando opportunità nei mercati high yield e della cartolarizzazione, sia direttamente nel capex AI sia per le esigenze infrastrutturali ed energetiche più ampie. Tornando al punto precedente sulla monetizzazione, è possibile che alcuni dei progetti HY vengano promossi a IG man mano che si avvicinano al completamento – il che aumenterebbe ulteriormente la quota di tech all'interno dell'investment grade.

Al 30 giugno 2026, il settore tecnologico costituiva circa il 10% dell'indice US corporate (quello bancario è il maggiore con circa il 22%). L'indice US corporate ha una dimensione di 7,6 trilioni di dollari, mentre quello tech ammonta a circa 767 miliardi di dollari.6 Quindi, tre anni di emissioni per oltre 250 miliardi di dollari (prudenzialmente) raddoppiano il mercato tecnologico e rappresentano probabilmente una percentuale dell'indice compresa tra il 15% e il 19%, o il doppio di quanto è oggi. Gli investitori tendono a diffidare dei settori che assistono a un'esplosione del debito (si pensi alle telecomunicazioni o all'energia a metà degli anni 2010) e di solito chiedono un premio per il prestito. Anche se molti dei maggiori debitori legati all'AI conservano bilanci solidi, è difficile non prevedere un ampliamento degli spread dei titoli tecnologici IG.

1Fonte: Wall Street Journal “Una crescita strabiliante è in procinto di portare il comparto tecnologico al primo trimestre di profitto”, 20 maggio 2026.

2Fonte: Barclays, 21 maggio 2026. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni trovino conferma.

3Fonte: J.P. Morgan, 17 giugno 2026. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni trovino conferma.

4Fonte: Comunicato stampa di Alphabet, 2 giugno 2026.

5Fonte: Comunicato stampa di SpaceX, 15 giugno 2026.

6Fonte: Bloomberg, Bloomberg US Corporate Index, pesi in valore di mercato in dollari USA, 30 giugno 2026.

Nota: Après-moi, le déluge (Dopo di me il diluvio) è una frase attribuita a Luigi XV, re di Francia. Questa frase che esprime indifferenza agli eccessi è stata interpretata come il presagio della rivoluzione incombente.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

Bloomberg US Corporate Bond Index: Misura la performance del mercato delle obbligazioni corporate IG, a tasso fisso e tassabili. Include titoli denominati in USD quotati su mercati pubblici da emittenti industriali, del settore utility e finanziari statunitensi e non.

Stato patrimoniale: in genere un riferimento contabile relativo alle attività e alle passività di un'entità, che si tratti di una famiglia o di una società.

Spese in conto capitale: denaro che un'azienda spende in attività importanti a lungo termine, come immobili e attrezzature (beni materiali) o in tecnologia, software, marchi, brevetti ecc. (beni immateriali) per facilitare nuovi progetti o investimenti che sostengono la crescita e l'espansione dell'azienda.

Flusso di cassa o cash flow: il saldo netto di denaro che entra ed esce da un'azienda. Un flusso di cassa positivo indica che entra più denaro di quanto ne esce, mentre un flusso di cassa negativo significa che esce più denaro di quanto ne entra nell'azienda.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Rating creditizio: un punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Per esempio, S&P classifica le obbligazioni investment grade dal livello più alto AAA fino a BBB e le obbligazioni ad alto rendimento o high yield da BB a B, scendendo poi fino a CCC che indica minore qualità e rischio maggiore, nel senso che Gli emittenti con rating CCC comportano un rischio maggiore di default.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Hyperscaler: fornitori di tecnologia che forniscono architetture IT scalabili in modo dinamico per gestire l'aumento esponenziale del carico di lavoro e dei dati. Oltre alla capacità, offrono servizi cloud di livello aziendale, risorse hardware flessibili e ambienti software robusti che supportano un'ampia gamma di applicazioni AI.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

IPO, ovvero Offerta pubblica iniziale: La prima volta in cui una società privata vende azioni al pubblico in borsa.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Emissione jumbo: una grande emissione di obbligazioni, di solito superiore a 1 miliardo di dollari.

Finanziamento a leva: Debito sub-Investment Grade, come le obbligazioni high yield e i leveraged loan.

Fondamentali: nel contesto del debito societario, i "fondamentali" si riferiscono agli indicatori essenziali di salute finanziaria e alle caratteristiche di un'azienda che suggeriscono la sua capacità di far fronte alle obbligazioni di debito.

Cartolarizzazione: il processo in cui determinati tipi di asset vengono raggruppati in modo da poter essere riassemblati in titoli fruttiferi. Gli interessi e il capitale delle attività sono trasferiti agli acquirenti dei titoli.

Share buyback: è quando una società riacquista le proprie azioni dal mercato.

Tecnici: L'ambiente generale della domanda (propensione degli investitori) e dell'offerta (emissione di obbligazioni e titoli di debito da parte dei debitori).

Titoli del Tesoro/Treasury USA: titoli obbligazionari emessi dal governo degli Stati Uniti. I buoni del Tesoro e le obbligazioni del governo statunitense sono garantiti dalla piena fiducia e dal merito creditizio del governo degli Stati Uniti. Sono generalmente considerati privi di rischio di credito e di norma hanno rendimenti inferiori rispetto ad altri titoli.

Unit economics: Ricavi e costi diretti di un'impresa misurati su base unitaria. Può essere correlata a variabili diverse, ma è spesso associata al customer lifetime value (l'importo medio di denaro guadagnato per cliente durante il ciclo di vita del rapporto commerciale) diviso per il costo di acquisizione del cliente.

Capitale circolante: La liquidità disponibile in un'azienda per finanziare le operazioni quotidiane e soddisfare gli obblighi a breve termine.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.