In sintesi

- Dopo la crisi finanziaria globale, la politica monetaria è diventata più politicizzata, con le banche centrali coinvolte in ruoli para-fiscali e aspettative che confondono i confini istituzionali.

- I mercati rimangono una forza parzialmente autocorrettiva, ma l'aumento del debito pubblico e l'interferenza politica rischiano di compromettere l'efficacia delle politiche.

- La crescente politicizzazione aumenta i rischi per la credibilità e la fiducia del mercato, portando potenzialmente a premi di rischio più elevati e a un costo del capitale più elevato.

La "politicizzazione" delle banche centrali è più di una parola difficile da pronunciare. Riflette una crescente pressione politica sulle banche centrali causata da un contesto macroeconomico e politico in evoluzione. In una recente cena a cui hanno partecipato esperti di politica monetaria, abbiamo discusso dei cambiamenti avvenuti e di come potrebbero influenzare i mercati obbligazionari.

Indipendenza sotto pressione

I governatori delle banche centrali operano in condizioni difficili. Indipendenza operativa significa che sono tenuti a resistere alle richieste politiche e mantenere la disciplina, anche a scapito della popolarità. L'idea che i responsabili politici debbano "rimuovere gli ostacoli" durante i periodi di esuberanza economica riflette il ruolo scomodo ma necessario che svolgono. Negli ultimi anni, a causa di una combinazione di crisi economiche, il controllo politico si è intensificato e le aspettative si sono ampliate.

Vale la pena ricordare che l'indipendenza della banca centrale non è sempre esistita. Fino al 1997, il Cancelliere dello Scacchiere del Regno Unito fissava il tasso di interesse principale, con la Banca d'Inghilterra che svolgeva un ruolo di consulenza. Anche negli Stati Uniti (visti come un bastione dell'indipendenza), c'erano dei difetti: i nastri registrati nei primi anni '70 tra il presidente della Federal Reserve (Fed) Arthur Burns e il presidente Nixon rivelavano pressioni su come la Fed potesse aiutare l'economia e, in ultima analisi, sostenere il presidente Nixon .

Piuttosto che indirizzare apertamente le decisioni politiche, i governi plasmano sempre più i risultati attraverso nomine e sottili modifiche ai mandati. Nominare le persone percepite come più "accomodabili" rappresenta un percorso relativamente semplice per influenzare, anche se rischia di minare la credibilità istituzionale.

Soft power

I mandati delle banche centrali sono al centro della loro indipendenza, ma rappresentano anche un canale per interventi politici. I governi possono limitare le banche centrali limitando i loro poteri o ampliando le loro responsabilità per creare dipendenze. Aggiungere obiettivi come sostenere l'occupazione, finanziare programmi o affrontare le disuguaglianze può sembrare costruttivo, ma può offuscare i confini istituzionali ed esporre le banche centrali ad aspettative politiche.

C'è anche una propensione strutturale verso una politica monetaria più espansiva. I cicli politici favoriscono naturalmente le condizioni accomodanti: i politici preferirebbero tassi d'interesse bassi per stimolare l'economia prima delle elezioni e allo stesso modo vorrebbero tassi bassi durante i periodi di stress economico. Quando le banche centrali sembrano allinearsi a tali preferenze, i mercati possono incorporare un premio per il rischio implicito, riflettendo i dubbi sulla loro indipendenza.

Un cambiamento post-crisi

È diventato una sorta di cliché incolpare la crisi finanziaria globale dei mali in corso, ma il fatto è che ha segnato un importante punto di svolta nel sistema bancario centrale.

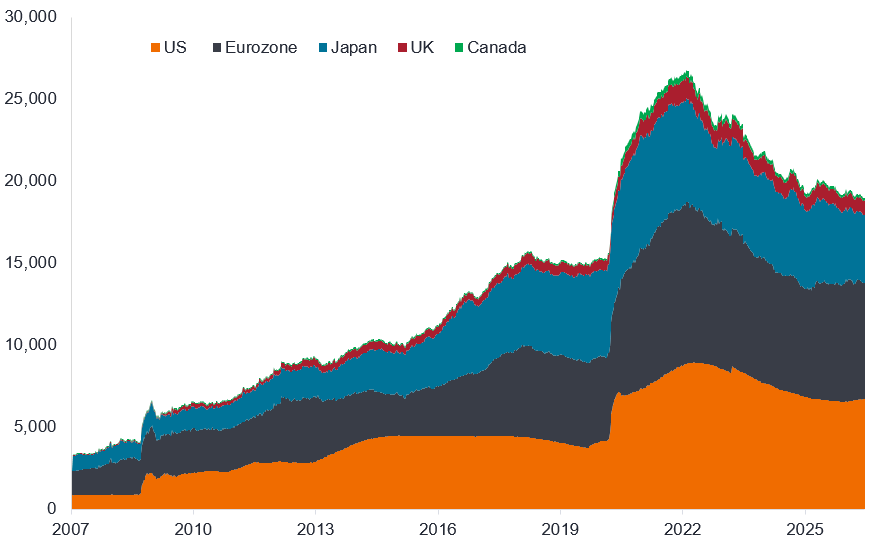

La portata e l'urgenza della risposta, in particolare attraverso il quantitative easing (QE) e la fornitura di liquidità, hanno ampliato le competenze percepite della politica monetaria. Quelle che erano nate come misure di emergenza sono diventate, nel tempo, strumenti standard. I bilanci delle banche centrali si sono gonfiati.

Bilanci delle banche centrali (miliardi di dollari)

Fonte: Bloomberg, patrimonio patrimoniale, miliardi in USD, dati settimanali, grafico ad area in pila, Federal Reserve statunitense, Banca centrale europea, Banca del Giappone, Banca d'Inghilterra, Banca del Canada, da gennaio 2007 a giugno 2026.

Inoltre, il cambiamento ha modificato il modo di pensare all'interno dei governi. Se le banche centrali sono in grado di stabilizzare i sistemi finanziari, sostenere la crescita e prevenire la deflazione, perché non utilizzare questi strumenti in modo più ampio? In alcuni casi, ciò ha favorito un'eccessiva fiducia nella facilità di gestione dell'inflazione e la convinzione che la politica monetaria possa essere maggiormente allineata alle priorità politiche. Lo testimonia la crescente difesa della teoria monetaria moderna (MMT) durante l'era della pandemia di COVID, anche se il sostegno alla TMM da allora è diminuito in seguito alla recente impennata dell'inflazione.

La politica monetaria ha iniziato a sostituire la politica fiscale. Spesso si considerava che le banche centrali fornissero gli stimoli, mentre i governi evitavano le misure fiscali politicamente più controverse (più spesa pubblica significava più prestiti o più tasse). Questo squilibrio ha rafforzato la percezione che le banche centrali potessero carry un ruolo sproporzionato nella stabilizzazione economica, incastrandole ulteriormente nel processo decisionale politico.

Mercato controbilanciato

Nonostante queste pressioni, i mercati finanziari mantengono un certo potere disciplinante. Episodi di brusco repricing, causati da preoccupazioni per la sostenibilità fiscale o da passi falsi delle politiche, possono costringere rapidamente a una ricalibrazione. La "mini-crisi di bilancio" dell'ex primo ministro britannico Liz Truss o la repressione dei dazi mostrano come i mercati possano cercare di annullare o diluire le politiche ritenute incoerenti o antipatiche.

In questo senso, i mercati agiscono come un "meccanismo di auto-raddrizzamento", anche se imperfetto. Possono segnalare dei limiti alla sperimentazione politica, sebbene la dipendenza dalla disciplina di mercato sia intrinsecamente reattiva e possa introdurre volatilità.

I costi di finanziamento dei titoli sovrani sono influenzati non solo dalle aspettative di inflazione e crescita, ma anche dalle percezioni di integrità istituzionale. Il grado di indipendenza della banca centrale, per quanto difficile da quantificare, fa parte della più ampia valutazione del rischio applicata dagli investitori.

Il target di inflazione è troppo ristretto?

Sebbene gli obiettivi di inflazione rimangano un punto di riferimento centrale, spesso sono stati applicati in modo restrittivo, concentrandosi sui prezzi al consumo e trascurando parametri finanziari più ampi, come l'inflazione degli asset e le condizioni del credito. Ad esempio, gran parte dei commenti economici sull'inflazione è dedicata ai fattori di produzione dei costi energetici, ma riteniamo che la pressione provenga anche dagli investimenti in conto capitale, dove la domanda è anelastica e meno sensibile ai prezzi.

La politica monetaria da sola è uno strumento contundente. Nelle crisi, le banche centrali possono agire rapidamente, quindi ha senso utilizzarle come prima fase di risposta (abbassamento o aumento dei tassi o iniezione di liquidità), ma è meglio se poi una risposta fiscale prenda il sopravvento (spesa pubblica o austerità) . Se lo stimolo è fiscale e meno monetario, probabilmente migliorerà la curva dei rendimenti e ridurrà la disuguaglianza di ricchezza. L'obiettivo dell'inflazione deve quindi essere sostenuto da un mix di strumenti politici.

Il coordinamento in un ordine globale frammentato

Le banche centrali hanno operato in modo coeso in un'epoca in cui il coordinamento delle politiche globali, la leadership statunitense e le istituzioni multilaterali fornivano un contesto economico relativamente stabile. Sebbene il Fondo Monetario Internazionale e la Banca Mondiale rimangano importanti, la loro autorità è ora messa in discussione da un panorama geopolitico più frammentato. Gli Stati considerano sempre più le sanzioni, la gestione delle riserve e i sistemi di pagamento in un'ottica competitiva.

Questo altera la rubrica per il coordinamento delle banche centrali. Ha anche minato la fiducia nelle istituzioni, nelle controparti, nel sistema del dollaro e nell'accessibilità agli impianti finanziari globali. Ciò è particolarmente rilevante nella gestione delle riserve, dove non c'è un semplice sostituto per la profondità e la liquidità dei Treasury statunitensi.

Un profilo che cambiaLa politicizzazione delle banche centrali si riflette nel profilo in evoluzione della leadership delle banche centrali. Ne esistono essenzialmente di tre tipi:

Le nomine più recenti delle banche centrali riflettono spesso considerazioni più ampie, tra cui le capacità comunicative e l'allineamento con le priorità politiche. |

I livelli di debito come vincolo

Lo sfondo di questi sviluppi è un'economia globale caratterizzata da livelli di debito elevati e una flessibilità fiscale limitata. In un tale contesto, le decisioni di politica monetaria carry conseguenze distributive significative, influenzando i prezzi degli asset, la disuguaglianza di reddito e la stabilità finanziaria. Le banche centrali operano quindi in un contesto in cui le loro azioni sono intrinsecamente politiche.

Ancora più preoccupante è il fatto che la capacità di risposta alle crisi future potrebbe essere più limitata rispetto al passato. L'ingresso in una recessione con alti livelli di debito riduce il "spazio di manovra" fiscale e aumenta la dipendenza dalla politica monetaria, rafforzando il ciclo di dipendenza e politicizzazione.

Risolvere la tensione

È difficile vedere la tensione tra indipendenza e influenza politica risolta. Per ora, probabilmente dobbiamo accettare che un elemento di premio al rischio sia insito negli spread sovrani. Più in generale, il costo del capitale è più elevato. Kevin Warsh, il nuovo presidente della Fed, rimane un enigma. Ci aspettiamo che attutisca l'influenza della Fed Board e della messaggistica più ampia, il che a sua volta pone maggiore enfasi sui dati economici. In un contesto del genere, la duration diventa un aspetto ancora più importante. Una potenziale copertura dell'incertezza dei tassi d'interesse consiste nel prendere in considerazione gli asset a reddito a breve scadenza o le aree cartolarizzate, come le Obbligazioni garantite da collaterale (CLO), che hanno una struttura a tasso più variabile.

Dal punto di vista del credito, dobbiamo essere consapevoli dei livelli di indebitamento, ma altrettanto consapevoli del fatto che le aziende devono assumersi dei rischi finanziari perché, in caso contrario, hanno un rischio d'impresa. I Chief Investment Officer possono essere danneggiati dalla decisione giusta al momento sbagliato, ad esempio da un approccio troppo prudente troppo presto e consentendo ad altre società di conquistare quote di mercato. In questo momento c'è molta energia nei mercati intorno all'intelligenza artificiale (AI), ma riteniamo che gli investitori dovrebbero essere selettivi, guardando oltre alcuni degli hyperscalers, verso aree che potenzialmente offrono un miglior valore corretto per il rischio o sono coinvolte in aree che stanno contribuendo a alleviare le strozzature nella costruzione dell'AI.

Indipendentemente dal grado di indipendenza della banca centrale, alla fine arriverà il momento in cui la banca centrale dovrà eliminare il proverbiale "pushbowl" e gli investitori vorranno essere dalla parte giusta quando si tratta di questo.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

Stato patrimoniale: in genere un riferimento contabile relativo alle attività e alle passività di un'entità, che si tratti di una famiglia o di una società.

CapEx: denaro che un'azienda spende in attività importanti a lungo termine come immobili e attrezzature (beni materiali) o in tecnologia, software, marchi, brevetti ecc. (beni immateriali) per facilitare nuovi progetti o investimenti che sostengono la crescita e l'espansione dell'azienda

Garanzia reale: in una cartolarizzazione, la garanzia collaterale si riferisce al pool di attività finanziarie che vengono raggruppate per formare la base di un titolo.

Obbligazioni garantite da collaterale (CLOs): titoli di debito emessi in diverse tranche, con vari gradi di rischio, e garantiti da un portafoglio sottostante costituito principalmente da prestiti societari con rating inferiore a Investment Grade. Il rimborso del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si deteriora. I CLO sono soggetti al rischio di liquidità, al rischio di tasso d'interesse, al rischio di credito, al rischio di call e al rischio di default delle attività sottostanti..

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Deflazione: Una generale diminuzione dei prezzi di beni e servizi, che di solito indica un indebolimento dell'economia. Si distingue dalla "disinflazione", che implica una diminuzione del livello di inflazione. La deflazione è il contrario dell'inflazione.

Duration: misura la sensibilità del prezzo di un'obbligazione o di un portafoglio obbligazionario alle variazioni dei tassi di interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa.

Federal Reserve (Fed): la banca centrale degli Stati Uniti che determina la politica monetaria del Paese.

Politica fiscale: descrive la politica del governo relativa alla definizione delle aliquote fiscali e dei livelli di spesa. I governi si attengono a una disciplina fiscale quando non contraggono prestiti eccessivi, ovvero mantengono bassa la percentuale di prestiti rispetto alla produzione dell'economia, in modo che l'onere complessivo del debito non si espanda in modo aggressivo.

Copertura: strategia di trading che prevede l'assunzione di una posizione di compensazione con un altro investimento che perderà valore quando l'investimento principale guadagnerà e viceversa. Queste posizioni vengono utilizzate per ridurre o gestire vari fattori di rischio e limitare la probabilità di perdita complessiva di un portafoglio.

Hyperscaler: fornitori di tecnologia che forniscono architetture IT scalabili in modo dinamico per gestire l'aumento esponenziale del carico di lavoro e dei dati. Oltre alla capacità, offrono servizi cloud di livello aziendale, risorse hardware flessibili e ambienti software robusti che supportano un'ampia gamma di applicazioni AI.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Mini-crisi di bilancio: nel 2022 il governo del Regno Unito ha presentato un piano economico di ampia portata, soprannominato il "mini-budget" che includeva miliardi di tagli fiscali non finanziati che hanno scosso i mercati finanziari e alla fine hanno portato a una serie di imbarazzanti inversioni a U e a una perdita di fiducia del nuovo primo ministro Liz Truss e del crollo della sua amministrazione.

Teoria monetaria moderna: quadro macroeconomico che presuppone che le nazioni sovrane che emettono la propria valuta non siano finanziariamente vincolate come lo sono le famiglie. Sostiene che i governi non potranno mai andare in default sul loro debito perché possono sempre stampare denaro per ripagarlo. Il ruolo della banca centrale è quello di soddisfare le esigenze fiscali del governo.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Quantitative Easing (QE): una politica monetaria non convenzionale utilizzata dalle banche centrali per stimolare l'economia aumentando la quantità di moneta complessiva nel sistema bancario

Cartolarizzazione: il processo in cui determinati tipi di asset vengono raggruppati in modo da poter essere riassemblati in titoli fruttiferi. I pagamenti degli interessi e del capitale degli asset sono trasferiti agli acquirenti dei titoli.

Obbligazioni sovrane/titoli di Stato: obbligazioni emesse dai governi per estinguere il debito o finanziare la spesa. In genere sono sostenute dalla capacità di un paese di imporre tasse ai propri cittadini e/o dalla capacità di stampare denaro.

Volatilità: Misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. Indica la velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.