Chart to Watch: in che modo i CLO AAA hanno risposto alla volatilità dei tassi d'interesse?

Il gestore di portafoglio John Kerschner spiega perché le obbligazioni garantite da collaterale (CLO) AAA potrebbero essere adatte ad affrontare un contesto di tassi incerto.

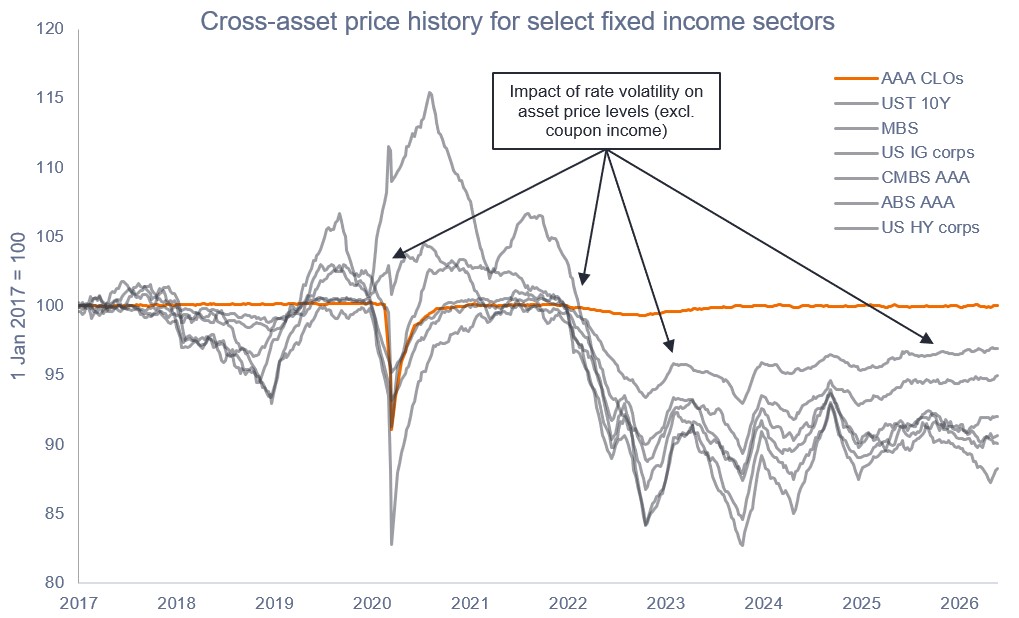

Fonte: Bloomberg, Bank of America, al 31 maggio 2026. Livelli illustrativi dell'indice prezzo-rendimento (escl. reddito da cedola). Indici utilizzati per rappresentare le asset class: CLO AAA rappresentati dall'indice JP Morgan AAA CLO, Treasury USA a 10 anni (UST 10Y), titoli garantiti da ipoteca di agenzia (MBS), titoli societari Investment Grade (IG) statunitensi, titoli garantiti da ipoteca commerciale AAA (CMBS), titoli garantiti da attività AAA (ABS) e high yield statunitense (corpi HY) rappresentati dagli indici Bloomberg pertinenti. I rendimenti passati non sono indicativi di quelli futuri.

All'inizio di quest'anno, i mercati prevedevano che la Federal Reserve avrebbe effettuato due tagli dei tassi nel 2026 e che i tassi non sarebbero tornati ai livelli attuali fino al 2030. A seguito di dati costantemente solidi sull'occupazione e sulla crescita, nonché di un'impennata dell'inflazione dovuta all'aumento dei prezzi dell'energia, il mercato ora prevede un aumento nel corso del 2026, con tassi che probabilmente continueranno ad aumentare in seguito. Questo è solo l'ultimo capitolo dell'economia post-ZIRP. Riteniamo che gli investitori debbano adattarsi alla nuova realtà e prendere in considerazione asset come i CLO AAA, che vantano un mix interessante di solida qualità creditizia, reddito a tasso variabile e stabilità dei prezzi, che ha registrato buone performance con il cambiamento del regime dei tassi d'interesse.

In sintesi

- Nei sei anni trascorsi dalla metà del 2018, gli investitori obbligazionari hanno dovuto fare i conti con un contesto di tassi d'interesse nettamente meno sicuro rispetto ai 10 anni successivi alla crisi finanziaria globale, quando il tasso dei fondi federali era saldamente radicato a zero e si parlava di i cambiamenti nella politica monetaria sono stati scarsi.

- In questo contesto post-politica dei tassi di interesse zero (ZIRP), gli investitori devono prestare maggiore attenzione alla gestione della loro esposizione alla volatilità dei tassi, se vogliono realizzare i vantaggi di diversificazione e riduzione della volatilità della loro allocazione obbligazionaria. Ed è probabile che questo nuovo regime di tassi persista, con una bassa probabilità di tornare a un ambiente favorevole agli ZIRP, a nostro avviso.

- Riteniamo che la chiave per affrontare con successo il nuovo regime risieda nel mantenere la qualità del credito e nell'assumere il rischio di tasso d'interesse con cautela. Più specificamente, a nostro avviso è essenziale diversificare l'esposizione per includere i CLO a tasso variabile, che beneficiano dei rialzi dei tassi (a differenza delle obbligazioni a tasso fisso, che scendono di valore quando i tassi salgono).

Nel 2026, in un contesto di cambiamenti significativi delle aspettative sui tassi, la maggior parte dei settori obbligazionari ha continuato a mostrare sensibilità e dispersione ai prezzi, ma le obbligazioni garantite da collaterale con rating AAA (CLO AAA) sono rimaste saldamente ancorate vicino alla pari.

Riteniamo che gli sviluppi in corso sull'inflazione, i tassi e la volatilità del mercato, insieme all'incertezza delle politiche geopolitiche, fiscali e monetarie, abbiano evidenziato quanto le CLO AAA siano adatte ad affrontare contesti incerti, in quanto la loro struttura a bassa duration e tassi variabili può aiutare fornire stabilità e preservazione del capitale in un contesto di persistente incertezza sui tassi. Il grafico mostra lo storico dei prezzi tra gli asset per alcuni settori obbligazionari ed esclude l'impatto del reddito da cedola.

I rating di qualità creditizia sono misurati su una scala che generalmente va da AAA (il più alto) a D (il più basso).

Uno spread creditizio si riferisce alla differenza di rendimento tra due obbligazioni con scadenza simile ma qualità creditizia diversa. Funge da indicatore di mercato del rischio di credito, ampliandosi quando il rischio aumenta e si riduce quando diminuisce, e in genere viene misurato in punti base.

La duration misura la sensibilità al prezzo di un'obbligazione alle variazioni dei tassi d'interesse, espressa in anni. Una duration più elevata implica una maggiore volatilità dei prezzi al variare dei tassi.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Una curva dei rendimenti è una linea che traccia i rendimenti, o tassi di interesse, di obbligazioni con uguale qualità creditizia ma date di scadenza diverse.

INFORMAZIONI IMPORTANTI

Collateralized Loan Obligations (CLO): Titoli di debito emessi in più tranche, con diversi gradi di rischio, garantiti da un portafoglio sottostante composto essenzialmente da prestiti a società investment grade. Il rendimento del capitale non è garantito e i prezzi possono diminuire se i pagamenti non vengono effettuati tempestivamente o se la solidità creditizia si indebolisce. I CLO sono soggetti al rischio di liquidità, al rischio di tasso d'interesse, al rischio di credito, al rischio di call e al rischio di default delle attività sottostanti..

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

FI titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Quando i tassi di interesse aumentano, i prezzi delle obbligazioni di solito diminuiscono e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.