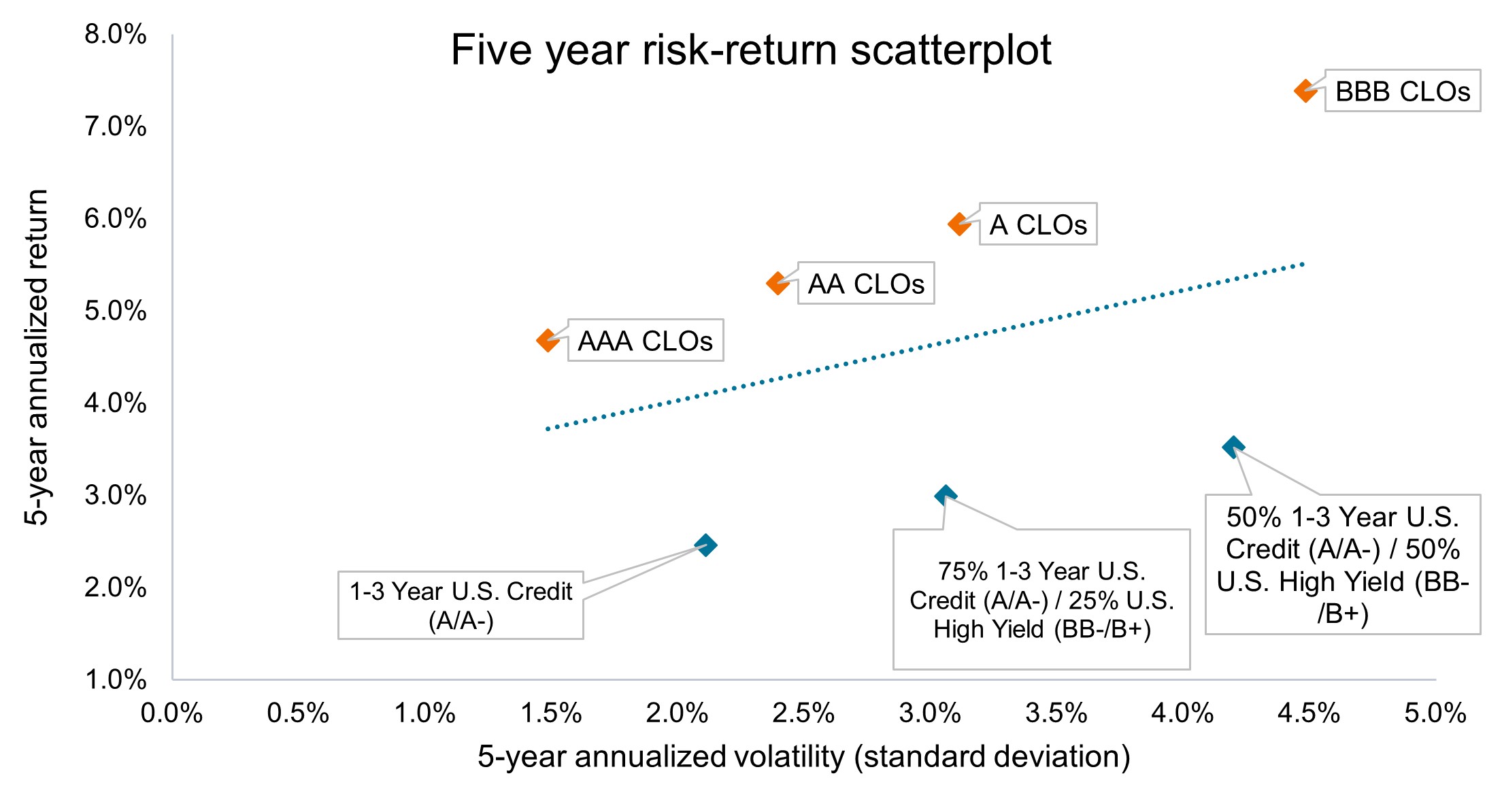

Chart to Watch: i CLO con rating AA e A hanno offerto interessanti rendimenti corretti per il rischio

Negli ultimi cinque anni, le Obbligazioni garantite da collaterale (CLO) hanno generato alcuni dei migliori rendimenti corretti per il rischio disponibili sui mercati obbligazionari.

I CLO con rating AA e A colmano il divario tra i segmenti AAA e BBB, offrendo rendimenti interessanti con rating creditizi solidi e una volatilità moderatamente bassa.

Source: Bloomberg, J.P. Morgan, Janus Henderson Investors, as of 31 December 2025. Indices used to represent asset classes: CLOs = J.P. Morgan AAA/AA/A/BBB CLO Indices, 1-3 Year U.S. Credit = Bloomberg 1-3 Year Credit Index, U.S. High Yield = Bloomberg U.S. Corporate High Yield Index. Past performance does not predict future results.

In Janus Henderson, siamo costantemente impegnati a fornire ai nostri clienti gli strumenti di cui hanno bisogno per conseguire i risultati di investimento. La recente proliferazione di strumenti di investimento che possono mirare a tranche specifiche di CLO offre agli investitori l'opportunità di essere più selettivi e di personalizzare realmente il livello di rischio e i rendimenti attesi. – John Kerschner, Global Head of Securitised Products

- A nostro avviso, i CLO rappresentano una fonte di rendimento altamente efficiente. Ad esempio, i CLO con rating A hanno reso il 5,9% all'anno per il quinquennio concluso il 31 dicembre 2025, mentre un portafoglio di 75% 1-3 Year US Credit / 25% US High Yield con praticamente lo stesso livello di volatilità ha generato solo il 3,0 % annuo.

- Per gli investitori che danno priorità alla bassa volatilità, i CLO AAA potrebbero essere una buona opzione. Chi è alla ricerca di un maggiore rendimento con un profilo di rischio leggermente più elevato può prendere in considerazione la stratificazione in CLO AA e A.

- Sebbene i CLO BBB possano attrarre gli investitori più aggressivi con una maggiore propensione al rischio, le tranche AA e A rimangono a bassa volatilità intrinseca grazie al loro rischio di tasso d'interesse minimo, ai supporti creditizi strutturali e ai solidi rating creditizi.

INFORMAZIONI IMPORTANTI

I portafogli a gestione attiva potrebbero non produrre i risultati attesi. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I rating di qualità creditizia sono misurati su una scala che generalmente va da AAA (il più alto) a D (il più basso).

La deviazione standard (DS) è una misura statistica del rischio che quantifica la quantità di variazione o dispersione di una serie di valori di dati intorno alla loro media. Una DS bassa indica che i punti dati sono raggruppati strettamente intorno alla media, mentre una DS alta indica che sono distribuiti su un intervallo più ampio.

Il sostegno al credito strutturale è una tecnica di riduzione del rischio nella finanza strutturata che ridistribuisce i rischi di credito tra diverse classi di obbligazioni (tranche) per proteggere gli investitori senior dalle perdite. Creando una struttura subordinata senior, le tranche subordinate assorbono per prime le perdite, migliorando il profilo creditizio dei titoli senior e consentendo loro di ottenere un rating più elevato rispetto al collaterale sottostante.

Tranche: nei prodotti cartolarizzati come i CLO, una tranche è uno di una serie di titoli correlati offerti nell'ambito della stessa transazione, ciascuno dei quali rappresenta un diverso grado di rischio e ha un rating creditizio proporzionato.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.