In sintesi

- La crescita vertiginosa del settore tecnologico negli ultimi anni ha lasciato molti investitori sottopesati nel settore. Molti rimangono riluttanti ad aumentare le allocazioni, citando le valutazioni e i timori per una crescita sostenuta.

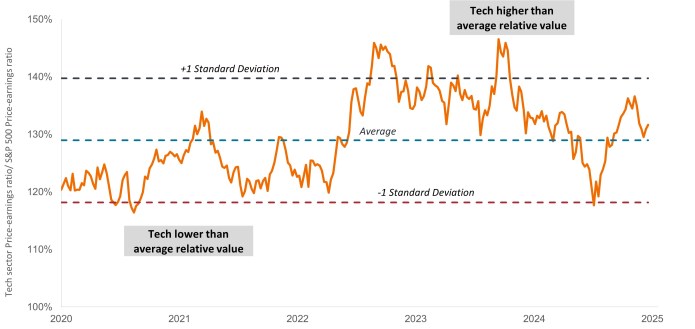

- I multipli degli utili del settore tecnologico non sono elevati rispetto al mercato nel suo complesso in termini storici e questo premio è probabilmente giustificato alla luce dei margini superiori del settore e della maggiore crescita attesa degli utili.

- Alla luce delle nostre aspettative secondo cui la tecnologia continuerà a rappresentare una quota in aumento degli utili societari aggregati, gli attuali punti di ingresso invitano a discutere di come una maggiore esposizione alla tecnologia possa avvantaggiare portafogli più ampi.

Fonte: Janus Henderson Investors, Bloomberg, al 19 settembre 2025.

Nota: rapporti prezzo/utili basati su stime degli utili misti a 12 mesi.

Le conversazioni sul modo in cui la tecnologia si inserisce all'interno di una più ampia allocazione azionaria comportano invariabilmente due domande: in primo luogo, "non rappresenta una grande porzione del benchmark?" e in secondo luogo, "Non è costoso?"

Il titolo azionario dei titoli tecnologici e di Internet dell'indice S&P 500® è salito a circa il 40%. Ciò ha lasciato gli investitori che erano stati sottopesati sulla tecnologia ancora meno esposti a potenti temi secolari come l'intelligenza artificiale (AI). Altri hanno ridotto l'esposizione durante il rally, cercando di evitare la concentrazione. Ma c'è il rischio di essere significativamente sottopesati nel settore tecnologico.

A nostro avviso, man mano che temi come l'AI si sviluppano su un orizzonte pluriennale, le principali società tecnologiche aumenteranno gli utili a un tasso di gran lunga superiore a quello delle azioni nel loro insieme. Un modesto aumento dell'esposizione alla tecnologia, pur mantenendola sotto il peso del mercato, può spingere gli investitori a partecipare a temi che, a nostro avviso, probabilmente rappresenteranno una quota crescente degli utili societari aggregati.

Negli ultimi cinque anni, le tecnologie come il cloud computing sono state prima catalizzate dalla transizione digitale portata dai lockdown causati dal COVID-19, poi si è affiancato il tema generazionale dell'AI. La forza dei modelli di business del settore è illustrata dai margini operativi previsti in media del 34% nei prossimi due anni, rispetto al 18% dei titoli più ampi. Si stima che i margini interessanti e la crescita del fatturato forniranno una crescita degli utili media del 19% nei prossimi due anni, rispetto al 13% dell'indice S&P 500.

Queste proiezioni, se abbinate a valutazioni ragionevoli, forniscono agli investitori un argomento convincente per riconsiderare l'entità della loro allocazione tecnologica.

Riteniamo che il mercato continui a sottovalutare la capacità delle principali società tecnologiche di capitalizzare gli utili lungo la duration del tema secolare a cui sono associate. In questo contesto, le valutazioni di molti di questi innovatori rimangono ragionevoli.

Le aziende focalizzate sull'intelligenza artificiale ("AI"), comprese quelle che sviluppano o utilizzano tecnologie AI, potrebbero dover affrontare una rapida obsolescenza dei prodotti, un'intensa concorrenza e un maggiore controllo normativo. Queste aziende spesso fanno molto affidamento sulla proprietà intellettuale, investono in modo significativo in ricerca e sviluppo e dipendono dal mantenimento e dall'aumento della domanda dei consumatori. I loro titoli possono essere più volatili di quelli di società che offrono tecnologie più consolidate e possono essere influenzati da rischi legati all'uso dell'AI nelle operazioni aziendali, tra cui la responsabilità legale o il danno reputazionale.

I settori tecnologici potrebbero essere notevolmente influenzati dall'obsolescenza della tecnologia esistente, dai brevi cicli di prodotto, dal calo dei prezzi e dei profitti, dalla competizione di nuovi operatori sul mercato e dalle condizioni economiche generali. Un investimento concentrato in un unico settore potrebbe essere più volatile della performance di investimenti meno concentrati e del mercato nel suo complesso.

Approfondimenti correlati

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

Tutti i contenuti del presente documento hanno solo scopo informativo o di utilizzo generale e non riguardano nello specifico i requisiti di singoli clienti.

Janus Henderson Capital Funds Plc è un OICVM di diritto irlandese con separazione patrimoniale tra i comparti. Si ricorda agli investitori che le rispettive decisioni d'investimento vanno intraprese solo in virtù del Prospetto più recente che contiene informazioni su commissioni, spese e rischi ed è disponibile presso tutti i distributori e gli agenti per i pagamenti/agente per i serviz e va letto con attenzione. Questa è una comunicazione di marketing. Consultare il prospetto dell’OICVM e il KIID prima di prendere qualsiasi decisione finale di investimento. Il fondo può non essere adatto a tutti gli investitori e non è disponibile per tutti gli investitori in tutte le giurisdizioni. Non è disponibile per i soggetti statunitensi. I rendimenti passati non sono indicativi dei risultati futuri. Il tasso di rendimento può variare e il valoredel capitale investito è soggetto a oscillazioni a causa dell'andamento del mercato e dei tassi di cambio. In caso di rimborso, il valore delle azioni può essere maggiore o minore del rispettivo costo iniziale. Il presente documento non costituisce una sollecitazione alla vendita di azioni e nessun contenuto dello stesso è da intendersi come una consulenza agli investimenti. Janus Henderson Investors Europe S.A. può decidere di risolvere gli accordi di commercializzazione di questo Organismo d'investimento collettivo del risparmio in conformità alla normativa applicabile.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.