In sintesi

- Gli spread creditizi IG si sono ristretti a causa della forte dinamica domanda-offerta, dei dati economici migliori del previsto e dell'allentamento dei dazi.

- Un rallentamento dell'offerta di credito IG nel secondo semestre e i fondamentali aziendali, supportati dalle spese in conto capitale (capex) guidate dall'intelligenza artificiale, sono fattori chiave da tenere d'occhio come potenziali fattori di supporto per gli spread futuri.

- Da questo momento in poi, la dispersione nei singoli crediti potrebbe aumentare man mano che l'impatto dei dazi viene scontato, quindi un'attenta selezione dei titoli, unitamente a un passaggio a una qualità più elevata, potrebbe favorire la resilienza del portafoglio in un contesto di incertezza.

Fonte: Janus Henderson Investors, Bloomberg, IG UE: ICE BofA Euro Corporate Index; IG USA: ICE BofA US Corporate Index, al 18 agosto 2025. Le performance passate non sono indicative dei rendimenti futuri.

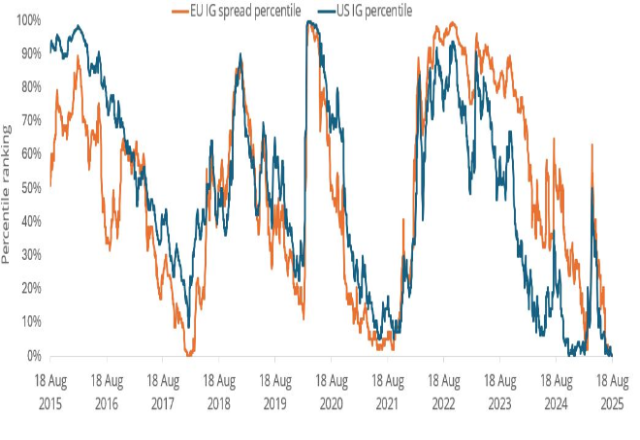

Dietro il restringimento degli spread creditizi IG ci sono stati fattori tecnici solidi (dinamiche di domanda/offerta), dati economici migliori del previsto e l'allentamento delle tariffe. Si è registrato un trimestre record di afflussi nel credito IG europeo[1], trainati da rendimenti interessanti. Il rendimento iniziale è fondamentale perché determina in larga misura i rendimenti obbligazionari totali.

Si prevede che l'offerta di credito IG europeo rallenterà nella seconda metà dell'anno, il che significa che i fattori tecnici dovrebbero continuare a sostenere gli spread. La situazione è simile negli Stati Uniti, dove si prevede che l’offerta netta sarà negativa per il 2025[2]. Un altro fattore favorevole per la classe di attività è l’accelerazione dei fondamentali aziendali nel 2026, trainata da un maggiore aumento della spesa in deficit derivante dal “One Big Beautiful Bill” (OBBB)[3] e da un contesto fiscale favorevole, sostenuto dall’allentamento della politica monetaria negli Stati Uniti, mentre l’Europa trae vantaggio dagli stimoli fiscali guidati dalla Germania.

I fondamentali aziendali sono sotto esame, soprattutto perché le aziende aumentano la spesa guidata dall'intelligenza artificiale (IA).

"Mentre i precedenti cicli di investimenti in investimenti tecnologici hanno culminato in fasi di espansione e contrazione, i cicli di investimenti in investimenti basati sull'intelligenza artificiale sono senza precedenti e potrebbero portare a guadagni di produttività e a un effetto moltiplicatore sull'economia in generale".

– Brad Smith, Fixed Income Portfolio Manager.

Nonostante l'introduzione di dazi, che per l'Europa hanno raggiunto il 15%, i mercati sono rimasti resilienti e lo scenario peggiore è stato scongiurato dagli accordi commerciali e dall'ottimismo degli investitori. Ci aspettiamo però che i dazi e gli spread ridotti porteranno senza dubbio a una dispersione intrasettoriale del credito alle imprese, man mano che gli investitori inizieranno a valutare l'impatto sulle catene di approvvigionamento e sulle dinamiche settoriali. Il nostro focus sugli investimenti si sta spostando verso una qualità più elevata, sfruttando al contempo le opportunità offerte dai singoli titoli e massimizzando il carry, un fattore determinante per i rendimenti totali nell'obbligazionario.

Note

[1] Fonte: Morgan Stanley sulla base dei dati EFPR, tra maggio e luglio 2025.

[2] Fonte: JP Morgan, a luglio 2025. Non vi è alcuna garanzia che le tendenze passate continueranno o che le previsioni si realizzeranno.

[3] L'OBBB, o One Big Beautiful Bill, è una legge federale degli Stati Uniti promulgata dal 119° Congresso, focalizzata principalmente sulle politiche fiscali e di spesa come parte dell'agenda del secondo mandato del presidente Donald Trump.

ICE BofA Euro Corporate Index: l'ICE BofA Euro Corporate Index è un indice che replica la performance delle obbligazioni societarie investment grade denominate in euro.

ICE BofA US Corporate Index: il valore dell'ICE BofA US Corporate Index, che segue la performance del debito societario denominato in dollari USA con rating investment grade emesso pubblicamente sul mercato interno statunitense.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Spread creditizio: la differenza di rendimento tra titoli con scadenza simile ma qualità creditizia diversa, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. Un ampliamento degli spread indica generalmente un peggioramento dell'affidabilità creditizia delle aziende mutuatarie, mentre un loro restringimento ne indica un miglioramento.

Obbligazione societaria: obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originariamente investito all'emissione, alla data di scadenza.

Tassi di interesse: importo addebitato per un prestito di denaro, espresso come percentuale dell'importo dovuto. I tassi di interesse di base (tasso di sconto) sono generalmente stabiliti dalle banche centrali, come la Federal Reserve negli Stati Uniti o la Banca d'Inghilterra nel Regno Unito, e influenzano i tassi di interesse che i creditori addebitano per accedere ai propri prestiti o risparmi.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale. Per le azioni, una misura comune è il rendimento da dividendo, ossia le distribuzioni erogate di recente su ogni azione divise per il prezzo dell'azione. Per le obbligazioni, questo valore si calcola dividendo l'importo della cedola per il prezzo corrente dell'obbligazione.

Grado di investimento: obbligazione emessa solitamente da governi o società percepiti come aventi un rischio relativamente basso di inadempienza nei pagamenti, che si riflette nel rating più elevato assegnato dalle agenzie di rating del credito.

Compressione dello spread: la compressione dello spread si riferisce al restringimento dello spread di rendimento tra diverse tipologie di titoli finanziari. Lo spread di rendimento è la differenza di rendimento tra due titoli, in genere tra un titolo privo di rischio o di riferimento (come i titoli del Tesoro USA) e un altro titolo che comporta un rischio più elevato (come le obbligazioni societarie o specifici titoli garantiti da attività).

Dati tecnici: nel contesto dei mercati finanziari, il termine "dati tecnici" si riferisce all'analisi dei movimenti dei prezzi e dei volumi di negoziazione di strumenti finanziari, come azioni, obbligazioni o materie prime, per prevedere il futuro comportamento dei prezzi.

Fondamenti aziendali: si riferiscono ai fattori essenziali e quantificabili che indicano la salute finanziaria complessiva e l'efficienza operativa di un'azienda. Questi principi fondamentali sono essenziali per i creditori e gli investitori, poiché valutano l'affidabilità creditizia e il potenziale di investimento di un'azienda.

Dispersione: si riferisce alle variazioni o differenze nei rendimenti tra vari titoli all'interno di una specifica classe di attività o tra classi di attività diverse. La dispersione intrasettoriale si riferisce a questo fenomeno tra settori all'interno di una classe di attività.

Spese in conto capitale: denaro investito per acquisire o ammodernare beni quali edifici, macchinari, attrezzature o veicoli, al fine di mantenere o migliorare le operazioni e favorire la crescita futura.

Offerta netta: nel contesto obbligazionario, “offerta netta” si riferisce all’importo totale delle nuove emissioni obbligazionarie immesse sul mercato, meno il volume del debito in scadenza che viene rimborsato e i pagamenti delle cedole, entro un periodo di tempo specifico, in genere entro un anno.

Deficit di spesa: il deficit di spesa si verifica quando le spese di un governo superano le sue entrate durante un periodo specifico, in genere un anno fiscale. Questa situazione costringe il governo a prendere in prestito denaro per coprire il deficit, con conseguente aumento del debito pubblico.

Politica monetaria: le politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti della politica monetaria includono la fissazione dei tassi di interesse e il controllo dell'offerta di moneta. Lo stimolo monetario si riferisce all'aumento dell'offerta di moneta da parte di una banca centrale e alla riduzione dei costi di prestito. Il restringimento monetario si riferisce all'attività della banca centrale volta a contenere l'inflazione e rallentare la crescita economica aumentando i tassi di interesse e riducendo l'offerta di moneta.

Stimolo fiscale: le misure fiscali sono quelle relative alla politica governativa riguardante la definizione delle aliquote fiscali e dei livelli di spesa. L'austerità fiscale consiste nell'aumentare le tasse e/o tagliare la spesa nel tentativo di ridurre il debito pubblico. L'espansione fiscale (o "stimolo") si riferisce a un aumento della spesa pubblica e/o a una riduzione delle tasse.

Effetto moltiplicatore: l'effetto moltiplicatore si riferisce al concetto economico per cui un'iniezione iniziale di spesa porta a un aumento del reddito e dei consumi, generando così un'attività economica maggiore rispetto all'importo originariamente speso.

Carry: Rendimento guadagnato da un titolo supponendo che il suo prezzo rimanga invariato. Per un'obbligazione, il carry è essenzialmente il reddito generato dall'obbligazione meno il costo del finanziamento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.