In sintesi

- Le autorità statunitensi stanno iniettando liquidità attraverso gli acquisti sponsorizzati dal governo di 200 miliardi di dollari in titoli garantiti da ipoteca, un'azione di sostegno che potrebbe avere un effetto positivo su altri mercati cartolarizzati.

- I tassi dei mutui sono già scesi, il che dovrebbe aiutare il mercato immobiliare, ma sono ancora ben al di sopra dei livelli che potrebbero innescare una vasta ondata di rimborsi anticipati.

- Nel complesso, la rinnovata espansione del bilancio della Fed e i tagli dei tassi creano un contesto accomodante che sostiene i prezzi degli asset e potrebbe contribuire a mantenere gli spread obbligazionari contenuti.

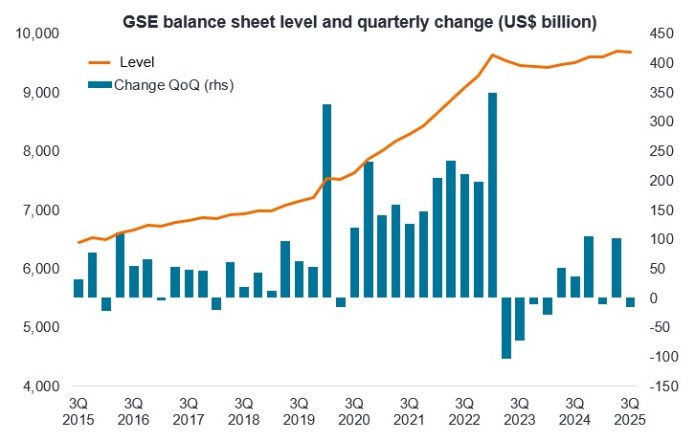

Fonte: FRED, St. Louis Fed, Government-Sponsored Enterprises; Patrimonio totale (bilancio), QoQ = trimestre su trimestre, dal 3° trimestre 2015 al 3° trimestre 2025.

Le ultime azioni politiche di Washington, sia da parte dell'amministrazione Trump che della Federal Reserve (Fed), stanno iniettando grandi quantità di liquidità nel sistema finanziario, anche se i funzionari insistono sul fatto che non stanno rilanciando il quantitative easing (QE). In particolare, l'amministrazione ha ordinato alle imprese sponsorizzate dal governo (GSE) Fannie Mae e Freddie Mac di acquistare titoli garantiti da ipoteca per 200 miliardi di dollari, con l'obiettivo di abbassare i tassi dei mutui e sostenere la domanda di alloggi.1

Nei prossimi mesi, inizieremo a vedere questo flusso attraverso i dati ufficiali riportati nel grafico sopra. I tassi ipotecari sulle correzioni a 30 anni sono già scesi da quasi il 7% di un anno fa al 6,1% all'inizio di febbraio 2026.2 Questo tasso più basso dovrebbe aiutare il mercato immobiliare, ma non è così basso da innescare una vasta ondata di rimborsi anticipati. La stabilità degli MBS dovrebbe avere un impatto positivo rispetto ad altre aree del credito residenziale e dei titoli garantiti da ipoteca commerciale.

Nel frattempo, la Fed ha riavviato l'espansione del bilancio acquistando titoli del Tesoro a breve termine, con acquisti stimati di 220-300 miliardi di dollari nel primo anno.3 In combinazione con i recenti tagli dei tassi e l'aspettativa di ulteriori tagli, il mix di politiche è accomodante. Questo afflusso di liquidità può sostenere i prezzi degli asset creando una "minima" percepita sotto i mercati e limitando gli spread obbligazionari.

Rimaniamo molto ottimisti sul credito, poiché la crescita rimane resiliente, l'inflazione è contenuta e un'azione politica favorevole sui mutui potrebbe innescare effetti positivi di secondo impatto sugli asset cartolarizzati.

– John Lloyd, Fixed Income Portfolio Manager.

Per altre prospettive, visita il nostro ultimo articolo:

Prospettive di asset allocation del credito multisettoriale

1Fonte: Casa Bianca, 8 gennaio 2026.

2Fonte: Bloomberg, tasso sui mutui a 30 anni di Freddie Mac, 6,95% al 30 gennaio 2025 e 6,11% al 5 febbraio 2026. Le tariffe possono variare nel tempo e non sono garantite.

3Fonte: Federal Reserve, stime di Janus Henderson, 11 dicembre 2025.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Titoli garantiti da ipoteca di agenzia (MBS di agenzia): un tipo di titolo garantito da attività che è specificamente garantito da una raccolta di mutui. Questi titoli sono emessi da una delle tre imprese sponsorizzate dal governo (GSE): Fannie Mae (Federal National Mortgage Association), Freddie Mac (Federal Home Loan Mortgage Corporation) o Ginnie Mae (Government National Mortgage Association). Acquistano mutui e li tengono fino alla scadenza o li riconfezionano in MBS di agenzia, che aiutano a fornire liquidità al mercato dei mutui.

Bilancio: rendiconto finanziario che riassume le attività e le passività di un'entità in un determinato momento.

Politica fiscale: Politica governativa relativa alla definizione delle aliquote fiscali e dei livelli di spesa.

Liquidità: la rapidità e la facilità con cui un asset può essere acquistato e venduto (e/o convertito in liquidità). Una maggiore offerta di moneta in genere aumenta la liquidità.

Politica monetaria: L'insieme delle politiche di una banca centrale volte a influenzare l'inflazione e la crescita economica. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Rimborso anticipato: il rischio che un mutuatario estingua un prestito, come un mutuo, prima del previsto, in genere quando i tassi di interesse scendono e il rifinanziamento diventa interessante. Ciò può influire sugli MBS, in quanto costringe gli investitori a reinvestire il capitale a tassi più bassi e meno favorevoli.

Spread: La differenza di rendimento tra titoli con scadenza simile ma qualità creditizia diversa, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. Un ampliamento degli spread indica generalmente un peggioramento dell'affidabilità creditizia delle aziende mutuatarie, mentre un loro restringimento ne indica un miglioramento.

Quantitative Easing (QE): politica monetaria della banca centrale usata occasionalmente per aumentare l'offerta di moneta e ridurre i costi di finanziamento acquistando titoli di Stato o altri titoli dal mercato.

Buono del Tesoro: titoli di debito a breve scadenza emessi dal governo degli Stati Uniti con scadenza non inferiore a un anno.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.