In sintesi

- Mentre la diversificazione cross-asset è spesso in cima alla lista, anche le società dell'antichità hanno capito che sia la diversificazione temporale che quella direzionale giocavano un ruolo importante nel migliorare i risultati economici.

- Piuttosto che fare tentativi scoraggianti di stimare i rendimenti medi su orizzonti temporali lunghi, riteniamo che un metodo più efficace per comporre i rendimenti sia quello di cercare di gestire il rischio all'interno delle asset class, del tempo e della direzionalità.

- Un potente strumento per gestire il rischio in ognuna di queste tre fonti è rappresentato dai segnali prospettici dei mercati delle opzioni che, se interpretati correttamente, possono contribuire in modo significativo alla capitalizzazione dei rendimenti.

La diversificazione sembra un concetto relativamente nuovo. Spesso, viene considerato come uno dei principi essenziali della finanza moderna. Ma la diversificazione è un concetto che risale a migliaia di anni fa e nelle sue accezioni più moderne potrebbe aver smarrito, col trascorrere del tempo, alcune importanti sfumature.

La Bibbia suggeriva direttamente la diversificazione trasversale, migliaia di anni fa, in Ecclesiaste 11,2:

"Fanne parte a sette, e anche a otto, perché tu non sai che male può avvenire sulla terra."

Il pensiero moderno tende a concentrarsi su questo tipo di diversificazione trasversale, o gestione del rischio tra gli asset, ma spesso trascura altre due importanti dimensioni.

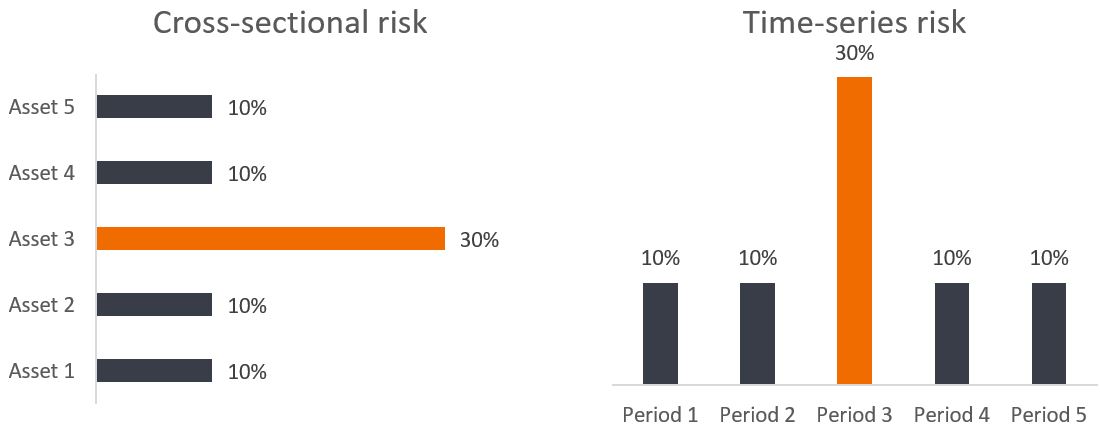

Una di queste dimensioni trascurate è il tempo. I vantaggi della diversificazione tra asset sono semplici: non vogliamo che tutto il rischio sia concentrato su un singolo investimento. I vantaggi della diversificazione nel tempo sono esattamente gli stessi. La Figura 1 illustra la somiglianza tra il rischio trasversale e il rischio di serie storiche. Proprio come non vogliamo che la maggior parte della performance tra gli asset sia determinata soprattutto dalla performance di un singolo titolo, non dovremmo nemmeno volere che la maggior parte della performance nel tempo sia determinata soprattutto dalla performance in un singolo periodo.

Figura 1: Rischio trasversale contro rischio di serie storiche: valutare il rischio tra asset e periodi di tempo

Fonte: Janus Henderson Investors. Esempio ipotetico, a solo fini illustrativi.

Sebbene la diversificazione moderna si sia concentrata più sulla diversificazione tra gli asset che nel tempo, la Bibbia menziona entrambe. La diversificazione sulle serie storiche è consigliata infatti solo due versetti dopo, in Ecclesiaste 11.6: "Fin dal mattino semina la tua semenza, e la sera non dare riposo alle tue mani; poiché tu non sai quale dei due lavori riuscirà meglio: se questo o quello, o se entrambi saranno ugualmente buoni".

La diversificazione nel tempo è una tecnica essenziale di gestione dinamica del rischio, concepita per migliorare potenzialmente il tasso di crescita del portafoglio o, in modo equivalente, il suo valore terminale. Prendiamo, ad esempio, il calcolo dei rendimenti composti (Figura 2).

Figura 2: il calcolo dei rendimenti composti

Fonte: Janus Henderson Investors.

La matematica dimostra che ci sono due modi per aumentare il rendimento composto: prevedere il rendimento medio, che è difficile, competitivo e fragile; o prevedere e gestire dinamicamente il rischio, che può essere fattibile, scalabile e solido.

La diversificazione sulle serie storiche può contribuire a ridurre la varianza dei rendimenti e quindi a ridurre il rischio di rendimenti composti, ma l'asimmetria dei rendimenti suggerisce la mancanza di una terza dimensione della diversificazione: la direzione.

Tuttavia, non tutti i rischi sono uguali. Il rischio di ribasso è diverso dal rischio di rialzo. Se ci viene detto che un asset ha una volatilità del 20%, non disponiamo di informazioni sufficienti per decidere se acquistarlo o venderlo. Si tratta di volatilità principalmente al rialzo o al ribasso? Costruire un portafoglio per massimizzare la volatilità al rialzo riducendo al minimo la volatilità al ribasso può aiutare a migliorare l'asimmetria dei rendimenti, o la convessità del portafoglio, e quindi portare a migliori rendimenti composti.

Questo approccio per migliorare i rendimenti composti basato sulla matematica, sul ragionamento economico e sulla logica è l'essenza della nostra filosofia di diversificazione adattiva. La diversificazione del rischio di ribasso è positiva perché riduce il rischio che un asset abbia un ruolo dominante e provochi perdite devastanti, da cui è difficile riprendersi. Ma la diversificazione del rischio di rialzo può avere un costo, perché limita i potenziali guadagni di un investimento vincente.

Naturalmente, potrebbe non esserci nulla di nuovo sotto il sole. Un verso proprio nel mezzo dei due versetti appena citati sembra suggerire una diversificazione sulla direzione (verso il basso contro l'alto, verso il sud contro il nord):

"se un albero cade verso il sud o verso il nord, dove cade, là rimane".

Non a caso, la frase "non c'è nulla di nuovo sotto il sole" è tratta da Ecclesiaste 1,9.

Queste, quindi, sono le tre dimensioni della diversificazione: tra asset, nel tempo e tra diverse direzioni. Molte soluzioni d'investimento non diversificano affatto. Alcune diversificano tra gli asset. Alcune diversificano nel tempo. Quante diversificano anche fra direzioni?

Diversificare fra direzioni non è facile; parte della sfida è costituita dall'origine dei dati. I rischi cambiano ogni giorno e ciò che conta di più sono le aspettative future di tali rischi, non i rischi realizzatisi retrospettivamente del passato. Nessuno cercherebbe di guidare fissando lo specchietto retrovisore.

Abbiamo trovato una fonte eccezionale di segnali di rischio prospettici: il mercato delle opzioni. Le opzioni sono essenzialmente contratti assicurativi; gli investitori pagano oggi i premi per assicurarsi contro il rischio di subire perdite future con le put o contro il rischio di perdere guadagni futuri con le call.

Entrambi i rischi contano. Non riuscire a vendere prima del crollo fa male, a causa della perdita tangibile, ma non riuscire a comprare prima del boom fa altrettanto male, a causa del costo opportunità.

Figura 3: il rischio di coda sinistra (left tail) di subire una grande perdita e il rischio di coda destra (right tail) di perdere un guadagno significativo

I dati provenienti dai mercati delle opzioni rappresentano molte più informazioni rispetto ai soli prezzi spot, e sono facilmente e pubblicamente disponibili. Le informazioni sui rischi incorporate nelle opzioni rappresentano spunti importanti e preziosi che possono aiutare a orientare un portafoglio. Nonostante ciò, la maggior parte delle soluzioni di investimento non tiene affatto conto degli spunti suggerito dalle opzioni. È come guidare in un territorio sconosciuto senza GPS o app di navigazione crowd-sourced.

È importante notare che non è necessario negoziare le opzioni per capitalizzare i segreti in esse contenute. Quando segnalano che le azioni hanno un rischio di ribasso inferiore e un rapporto più elevato tra rischio di rialzo e rischio di ribasso, un portafoglio può adeguare direttamente le proprie partecipazioni azionarie senza necessariamente negoziare alcuna opzione. Quando l'attrattiva complessiva del portafoglio è inferiore alla media, il suo rischio può essere ridotto. Quando alcune regioni sembrano più attraenti di altre, il loro peso può essere aumentato. Niente di tutto ciò richiede una negoziazione nei mercati delle opzioni; richiede semplicemente di ascoltarli.

Il nostro approccio, che definiamo di diversificazione adattiva, mira ad una diversificazione adeguata nelle tre dimensioni: asset, tempo e direzione. Seguiamo questo approccio da quasi un decennio, eppure è allo stesso tempo una vera innovazione nella finanza moderna e un classico antico e senza tempo.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

Le opzioni (call e put) comportano dei rischi. Il trading di opzioni può essere di natura speculativa e comporta un considerevole rischio di perdita.

Ogni processo di gestione del rischio menzionato include un impegno a monitorare e gestire il rischio che non implica né va confuso con un rischio basso o con la capacità di controllare determinati fattori di rischio.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.