In sintesi

- Dopo la ripresa del ciclo di taglio dei tassi da parte della Federal Reserve (Fed), gli investitori stanno rivedendo le loro allocazioni obbligazionarie.

- Riteniamo che gli investitori debbano rimanere diversificati all'interno dei loro portafogli obbligazionari per l'intero ciclo dei tassi d'interesse, con la duration breve che è una componente chiave di un portafoglio ben costruito.

- L'ottimizzazione del rendimento totale dell'intero portafoglio è fondamentale per migliorare i rendimenti corretti per il rischio a lungo termine. Riteniamo che un'allocazione in CLO AAA rimanga un elemento chiave di un'allocazione obbligazionaria strategica.

Dopo una pausa di 9 mesi nel ciclo di taglio dei tassi, la Federal Reserve (Fed) ha recentemente ripreso l'allentamento monetario, con tagli a settembre e ottobre 2025 in risposta ai segnali di indebolimento del mercato del lavoro.

Sebbene le precedenti speranze di tagli dei tassi più aggressivi non si siano del tutto concretizzate, in parte a causa dell'inflazione più vischiosa con l'introduzione di Trump 2.0, la Fed è ancora sulla buona strada per tagliare i tassi fino al 2025 e al 2026, anche se a un ritmo molto più lento di quanto previsto nel 2024. I mercati dei futures ora prevedono solo 78 punti base (pb) di tagli dei tassi nei prossimi 12 mesi, portando il tasso effettivo dei fondi federali a circa il 3,00%, dall'attuale 3,87%.

Con la prospettiva di tassi d'interesse più bassi, gli investitori potrebbero porsi le seguenti domande:

Devo passare dalle obbligazioni con duration breve a quelle con duration lunga? Se mantengo un'allocazione con duration breve, quali settori potrebbero soddisfare meglio i miei obiettivi d'investimento? Le obbligazioni di alta qualità a tasso variabile devono continuare ad avere un'allocazione strategica nel mio portafoglio obbligazionario?

Perché mantenere un'allocazione con duration breve attraverso un ciclo di taglio dei tassi?

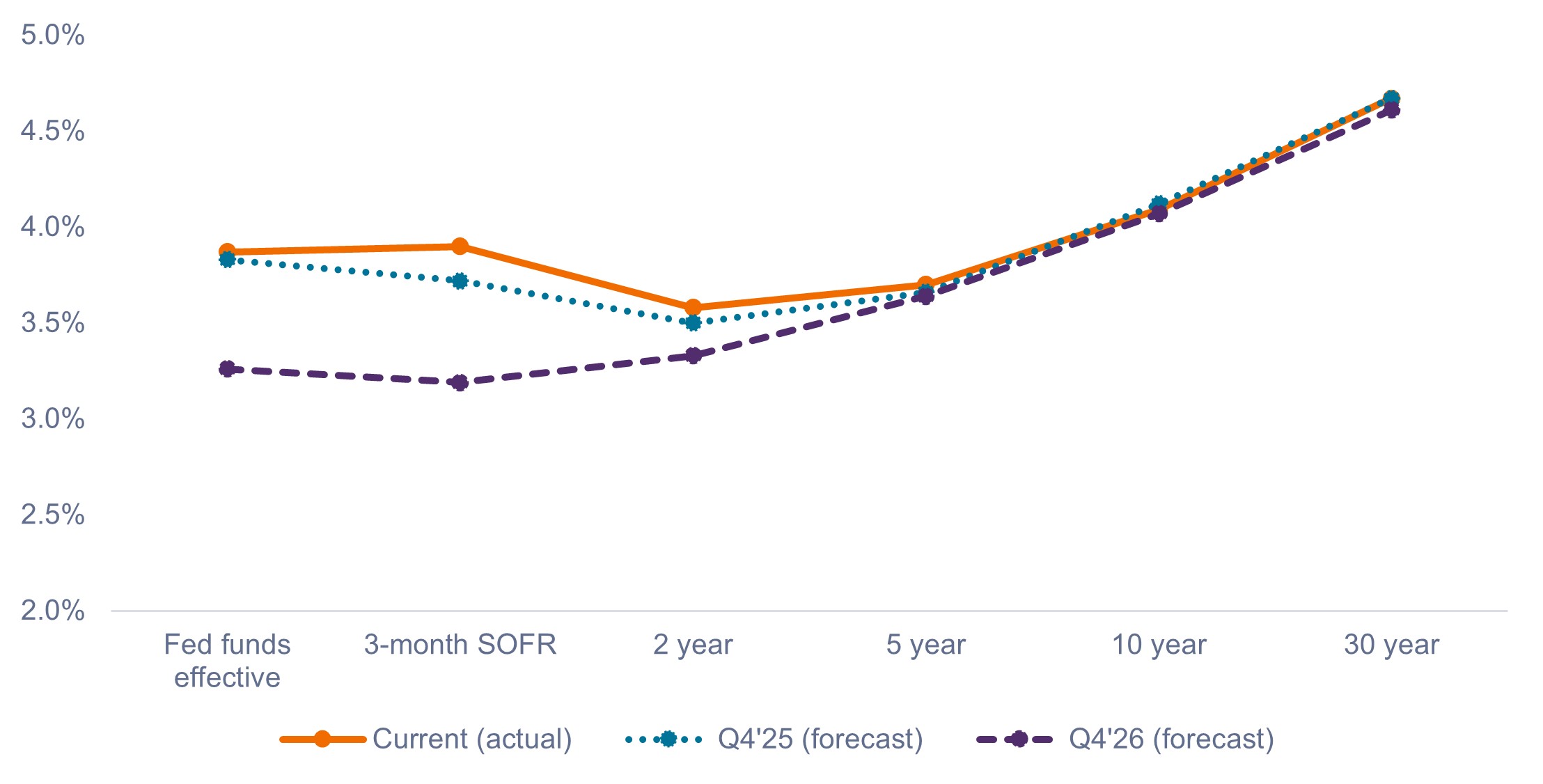

Storicamente, la maggior parte del calo dei rendimenti a lungo termine ha avuto luogo prima che la Fed iniziasse a tagliare, non dopo (ad esempio, i rendimenti a lungo termine generalmente si muovono in previsione di tagli dei tassi). Il ciclo attuale non fa eccezione, con il rendimento dei Treasury USA a 10 anni che è salito al 3,62% a settembre 2024 prima di risalire intorno al 4,1% a novembre 2025.

Sebbene i rendimenti a lungo termine potrebbero aumentare ulteriormente, il mercato prevede che non lo faranno a meno che non entriamo in recessione o l'inflazione non diminuisca molto più del previsto. Come mostrato nella Figura 1, si prevede che i rendimenti a breve termine diminuiranno nel corso del prossimo anno, con poche variazioni rispetto ai rendimenti dei Treasury a 10 e 30 anni.

Figura 1: curve dei rendimenti dei Treasury statunitensi (effettive rispetto alle previsioni)

I rendimenti a breve termine dovrebbero scendere, con poche variazioni nella parte a lungo termine.

Fonte: Bloomberg, al 3 novembre 2025. Previsioni sulla curva dei rendimenti basate sulle stime di consenso di Bloomberg.

Quali sono le conseguenze per gli investitori?

1. Riteniamo che gli investitori non debbano passare indiscriminatamente dalle obbligazioni con duration breve a quelle con duration lunga semplicemente perché la Fed sta tagliando i tassi. Gli investitori che lo fanno potrebbero rimanere delusi se i rendimenti a lungo termine non diminuiscono come previsto. Il mantenimento di un'allocazione sulla duration breve aggiunge diversificazione, pur essendo meglio posizionati nel caso in cui i rendimenti a lungo termine aumentino o rimangano in un intervallo limitato a causa di premi a termine più elevati dovuti agli ampi deficit di bilancio e alle aspettative di inflazione più elevate.

2. Riteniamo che gli investitori debbano continuare a puntare sui rendimenti interessanti nella parte a breve della curva dei rendimenti. In assenza di una recessione, i tagli dei tassi dovrebbero essere lenti e graduali nei prossimi 12 mesi, sostenendo un contesto di tassi più alti più a lungo, favorevole all'obbligazionario con duration breve.

3. Gli investitori che temono una recessione potrebbero integrare le loro partecipazioni a duration breve con un asset a duration più lunga che non carry praticamente alcun rischio di credito, come i titoli garantiti da ipoteca (MBS) di agenzia, per fornire una certa difesa del portafoglio.

Quali opzioni hanno gli investitori per riempire i propri portafogli di duration breve?

Con l'aumento dei tassi degli ultimi anni, gli investitori si sono riversati sulle obbligazioni societarie con duration breve oppure sui fondi del mercato della liquidità/monetario per fare incetta di duration breve. Ma sebbene i rendimenti siano allettanti, riteniamo che questi settori potrebbero non essere la scelta ottimale.

Secondo la nostra analisi, gli investitori saranno probabilmente meglio serviti con un'allocazione in obbligazioni di prestito collateralizzate (CLO) con rating AAA, per i seguenti motivi.

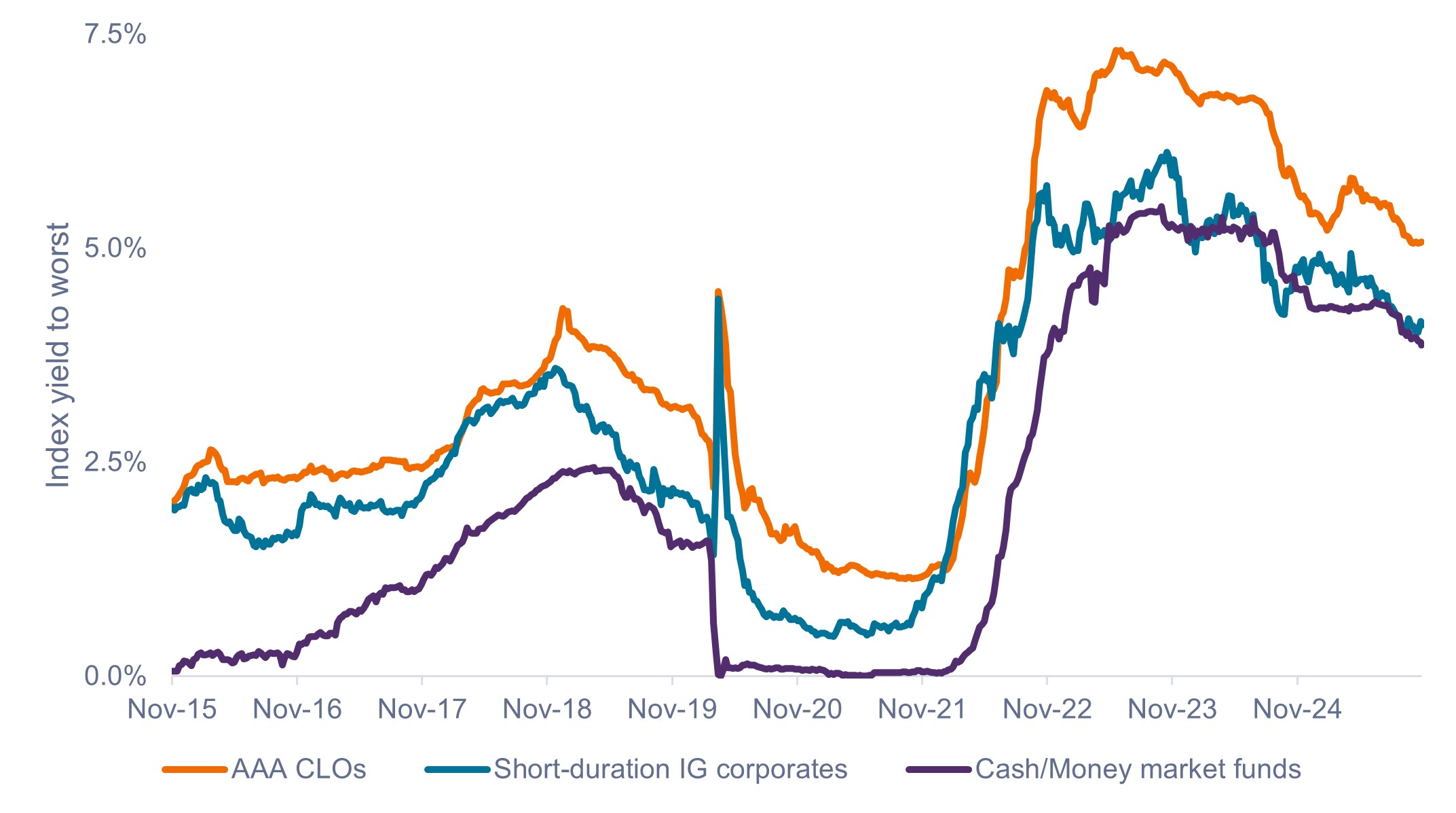

1. Il rendimento dello spread è importante, soprattutto quando i tassi scendono

I CLO AAA hanno storicamente pagato uno spread creditizio più elevato, o un reddito aggiuntivo superiore al tasso privo di rischio, rispetto alle società investment grade a breve durata e alla liquidità. In media, tra ottobre 2015 e ottobre 2025, le CLO AAA hanno pagato 140 pb in più rispetto al tasso privo di rischio, rispetto ai 56 pb delle obbligazioni corporate IG con duration breve e agli 0 pb dei fondi del mercato della liquidità/monetario.

Come mostrato nella Figura 2, questi differenziali di spread potrebbero apparire meno significativi quando i tassi si aggirano intorno ai massimi pluridecennali. Tuttavia, quando i tassi iniziano a scendere, il reddito aggiuntivo versato dalle CLO AAA diventerà una percentuale maggiore del rendimento totale e aiuterà anche gli investitori a continuare a ricevere un flusso di reddito anche se i tassi ipoteticamente vanno a zero.

Al contrario, la liquidità e i fondi del mercato monetario non pagano nulla quando i tassi scendono a zero, lasciando gli investitori senza un flusso di reddito dalle loro partecipazioni a breve scadenza.

Figura 2: Confronto tra i rendimenti peggiori (ottobre 2015 – ottobre 2025)

Spread più elevati equivalgono a rendimenti più elevati sul lungo termine.

Fonte: Bloomberg, al 3 novembre 2025. Indici utilizzati per rappresentare le classi di attività: CLO AAA = indice J.P. Morgan CLO AAA, titoli societari investment grade con duration breve = indice Bloomberg U.S. Corporate 1-3 Year, fondi del mercato della liquidità/monetario = indice Bloomberg U.S. Treasury Bills: 1-3 Months. Rendimento nello scenario peggiore sui CLO AAA calcolato utilizzando il LIBOR/SOFR a 3 mesi più il margine di sconto AAA CLO di J.P. Morgan. Le performance passate non sono indicative dei rendimenti futuri.

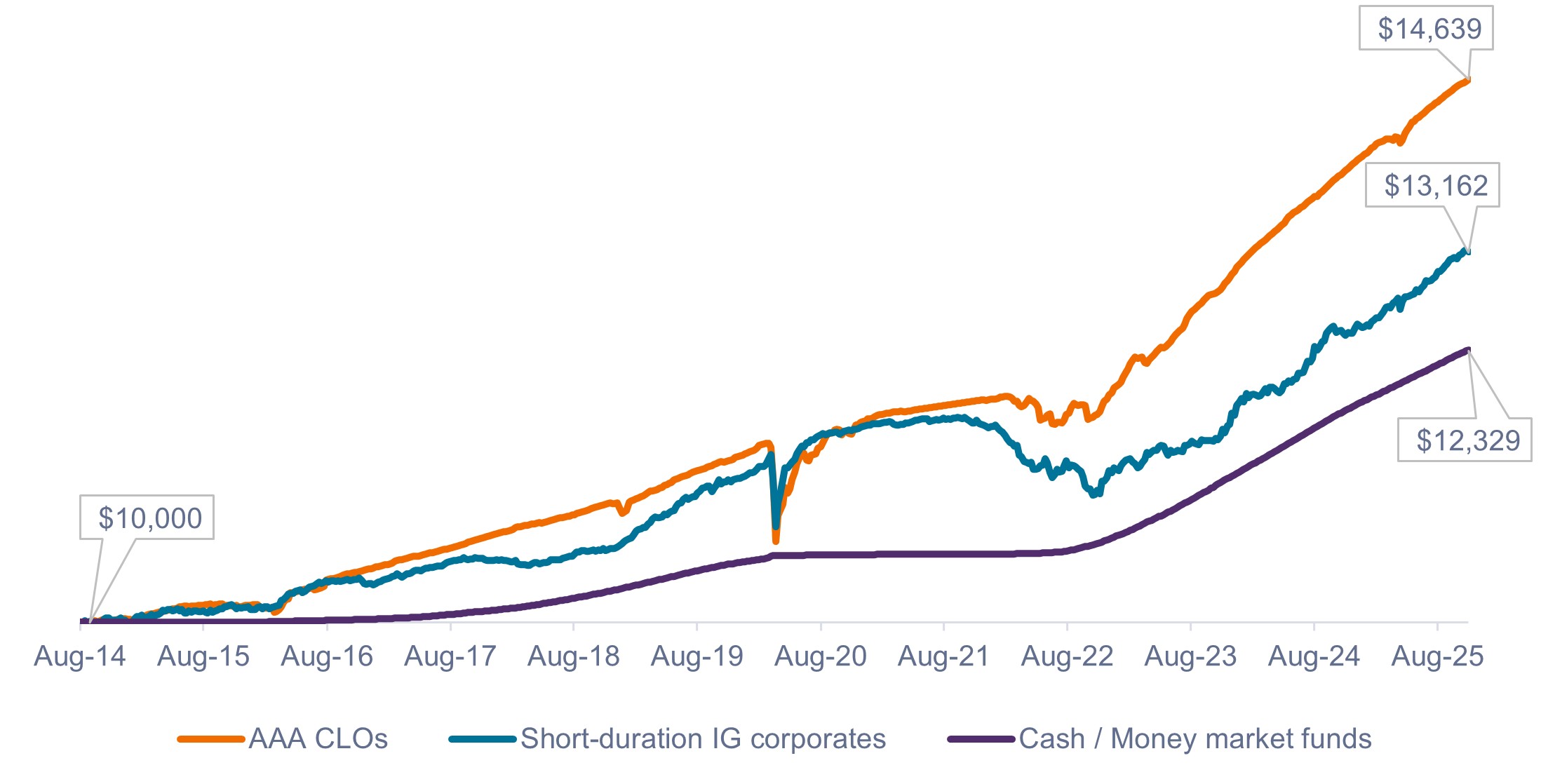

Come mostrato nella Figura 3, lo spread creditizio aggiuntivo pagato dalle CLO AAA si è tradotto in rendimenti totali cumulativi più elevati rispetto alle società investment grade con duration breve e alla liquidità.

Exhibit 3: Cumulative growth of an initial $10,000 investment (Aug 2014 – Oct 2025)

Gli extra rendimenti derivanti dagli spread creditizi si sommano nel tempo.

Fonte: Bloomberg, al 31 ottobre 2025. Indici utilizzati per rappresentare le asset class come indicato nella Figura 2. Le performance passate non sono indicative dei risultati futuri.

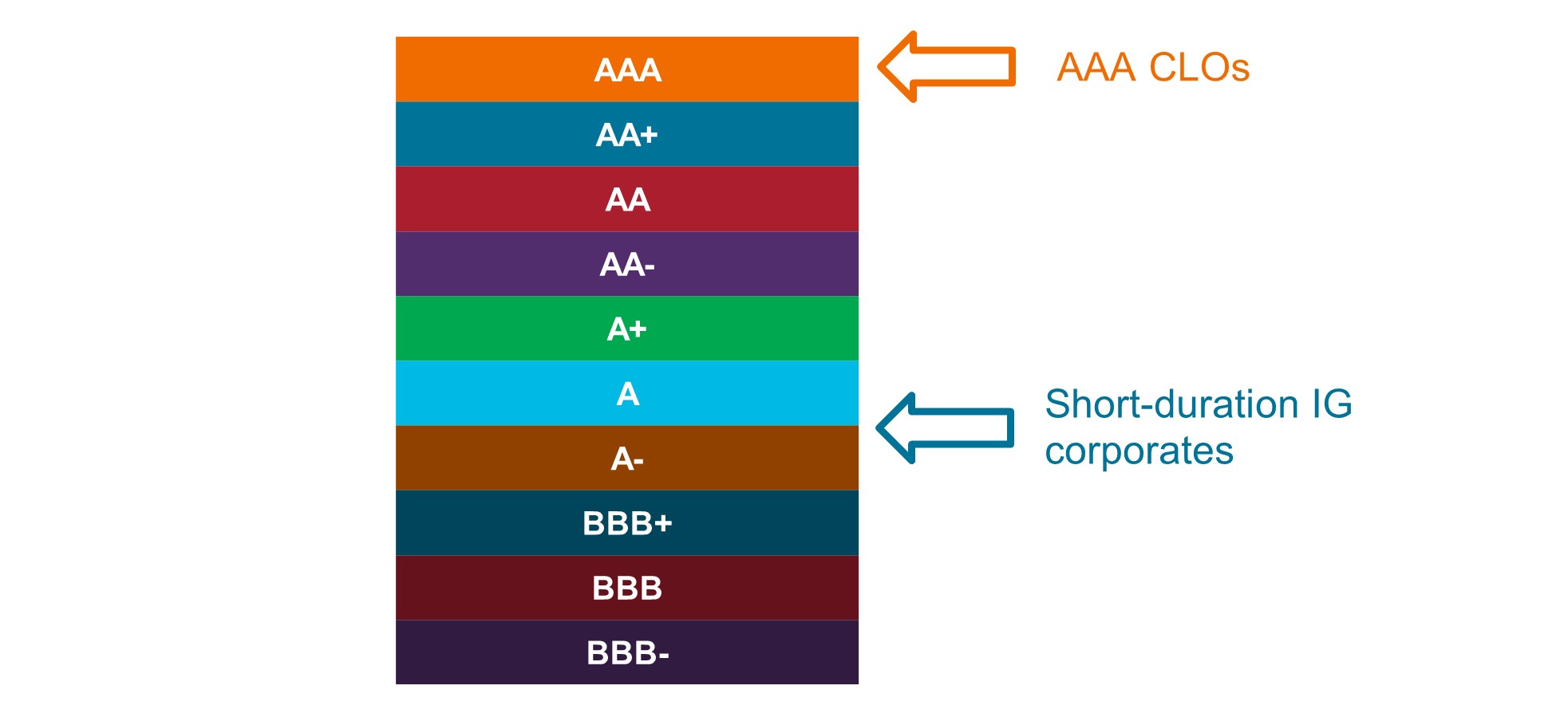

2. Rendimenti più elevati non devono necessariamente andare a scapito di una minore qualità del credito

A livello di indice, le CLO AAA mostrano una qualità creditizia più elevata rispetto alle obbligazioni societarie investment grade con duration breve. Gli investitori possono aumentare il rendimento e allo stesso tempo migliorare la qualità creditizia complessiva dei propri portafogli integrandovi un'allocazione in CLO AAA.

Figura 4: rating creditizi medi a livello di indice

Fonte: Bloomberg, S&P rating al 31 ottobre 2025.

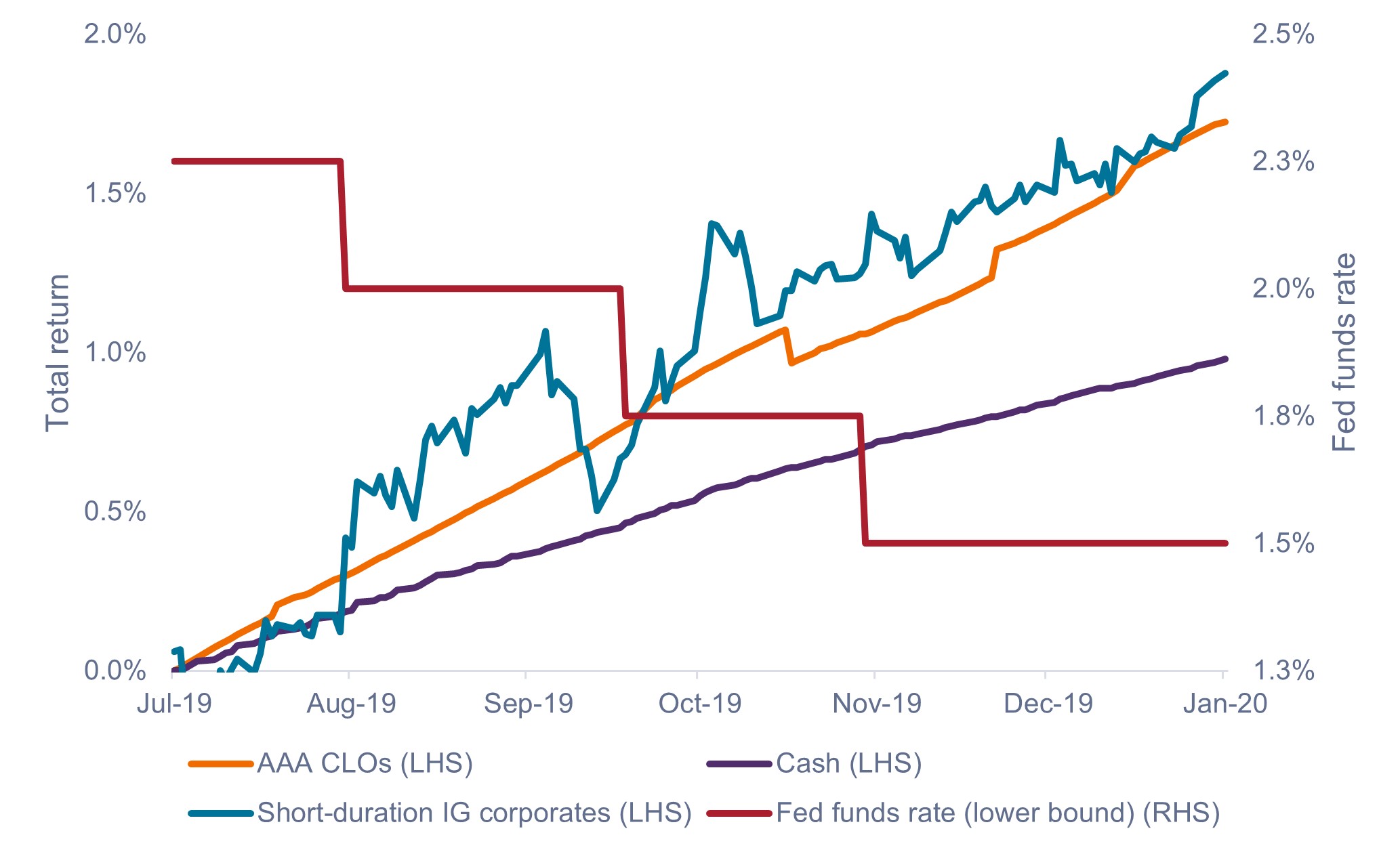

3. Il precedente del ciclo di tagli dei tassi del 2019

A nostro avviso, gli investitori che continuano a essere preoccupati per la duration breve in un contesto di tassi in calo potrebbero trovare utile confrontare il contesto odierno con quello della seconda metà del 2019, il contesto più recente di taglio dei tassi.

La Fed ha effettuato tre tagli dei tassi di 25 punti base ciascuno durante la seconda metà del 2019, portando il suo tasso di riferimento dal 2,5% all'1,75% entro la fine dell'anno. (La Fed ha successivamente tagliato i tassi a zero nel marzo 2020 con l'inizio del COVID-19).

All'epoca, la curva dei rendimenti era leggermente invertita (l'inversione a 3 mesi rispetto a quella a 10 anni ha raggiunto il picco di -51 pb) e i tagli dei tassi della Fed hanno provocato un appiattimento della curva. Oggi prevediamo inoltre un irripidimento della curva dei rendimenti, dopo la sua posizione relativamente piatta, con l'andare avanti dei tagli dei tassi da parte della Fed.

Come mostrato nella Figura 5, le CLO AAA hanno continuato a generare rendimenti positivi costanti nonostante questi tagli dei tassi. Ancora una volta, lo spread creditizio all'interno dei CLO AAA ha sostenuto i rendimenti dei redditi in corso. Sebbene le società investment grade con duration breve abbiano marginalmente sovraperformato le CLO AAA durante questo periodo, lo hanno fatto con una volatilità molto più elevata.

Figura 5: rendimenti totali durante l'ultimo ciclo di taglio dei tassi della Fed (giugno 2019 – dicembre 2019)

Il reddito da spread creditizi ha sostenuto rendimenti positivi nonostante i tagli dei tassi.

Fonte: Bloomberg, JP Morgan, al 3 novembre 2025. Indici utilizzati per rappresentare le asset class come indicato nella Figura 2. Le performance passate non sono indicative dei rendimenti futuri.

4. Minore volatilità della correlazione e migliori rendimenti corretti per il rischio

Quegli investitori che non vogliono mettere a rischio le loro riserve di liquidità a breve termine potrebbero sentirsi a disagio con qualsiasi volatilità all'interno del proprio paniere di duration breve. (Come rappresentato dalla deviazione standard mobile media a 1 anno nella Figura 6, le CLO AAA e le obbligazioni societarie investment grade con duration breve mostrano una certa volatilità rispetto alla liquidità, che è essenzialmente un asset a volatilità zero).

Tuttavia, riteniamo che molti investitori siano troppo cauti al riguardo e potrebbero gestire una maggiore volatilità nel loro segmento di duration breve in cambio di rendimenti potenziali più elevati. Storicamente, nonostante il ribasso occasionale, le CLO AAA hanno comunque finito per essere comodamente davanti alla liquidità nel lungo termine.

Inoltre, sebbene nelle CLO AAA siano ci siano dei ribassi, questi sono relativamente contenuti rispetto ad altri asset di rischio, non sono storicamente frequenti e l'asset class si è tipicamente ripresa nel giro di uno o due trimestri. A nostro avviso, oltre a mantenere una modesta allocazione di liquidità per le esigenze immediate (0-3 mesi), riteniamo che gli investitori farebbero meglio a gestire nel lungo termine una piccola quantità di volatilità per migliorare il potenziale di reddito del loro portafoglio.

Figura 6: principali parametri di duration breve (gennaio 2012 – dicembre 2024)

| CLO AAA | Obbligazioni societarie investment grade con duration breve | Fondi del mercato della liquidità/monetario | |

| Maggior guadagno trimestrale* | 4.32% | 4,07% | 1,38% |

| Maggior ribasso trimestrale** | −4,38% | −2,47% | 0.00% |

| Totale trimestri negativi | 5 | 11 | 0 |

| Rendimento totale annualizzato | 3,25% | 2,30% | 1,36% |

| Deviazione standard media mobile a 1 anno | 1.3% | 1,4% | 0,1% |

Fonte: Bloomberg, JP Morgan, all'anno solare chiuso al 31 dicembre 2024. Dati basati su trimestri di calendario sequenziali (non mobili). Indici utilizzati per rappresentare le asset class come indicato nella Figura 2. *Guadagni trimestrali maggiori: CLO AAA e titoli societari investment grade con duration breve: Q2:2020, liquidità: Q4:2023. **Maggiori ribassi trimestrali: CLO AAA: Q1:2020, titoli societari investment grade con duration breve: Q1:2022. Le performance passate non sono indicative dei rendimenti futuri.

Come mostrato nella Figura 7, l'aggiunta di CLO al Bloomberg U.S. Aggregate Bond Index (US Agg) potrebbe aver migliorato i rendimenti corretti per il rischio a lungo termine, aumentando il rendimento totale e riducendo al contempo la deviazione standard.

Exhibit 7: Historical hypothetical allocation scenarios (Dec 2014 – Dec 2024)

Impatto dell'aggiunta del 10%, 20% e 30% di CLO AAA allo U.S. Agg.

Fonte: Bloomberg, Janus Henderson Investors, all'anno solare conclusosi il 31 dicembre 2024. La nostra analisi aggiunge un'esposizione alle CLO AAA proporzionale all'indice Bloomberg U.S. Aggregate Bond per stabilire l'effetto storico di un'esposizione al 10%, 20% e 30% di CLO AAA. Gli scenari sono ipotetici e la performance si basa sui rendimenti storici dell'indice. Gli investitori non devono dare per scontato di avere un'esperienza d'investimento simile. Gli esempi ipotetici sono forniti solo a scopo illustrativo e non rappresentano i rendimenti di alcun investimento in particolare.

Conclusioni

Riteniamo che gli investitori debbano mantenere la diversificazione all'interno dei propri portafogli obbligazionari durante l'intero ciclo dei tassi d'interesse. Pertanto, a nostro avviso, un'allocazione sulla duration breve rimane altamente rilevante nel contesto attuale.

Inoltre, l'ottimizzazione del rendimento totale dell'intero portafoglio è fondamentale per migliorare i rendimenti rettificati per il rischio a lungo termine. Riteniamo che un'allocazione strategica ai CLO AAA, con i loro interessanti rendimenti a tasso variabile, l'elevata qualità del credito e la bassa correlazione con altri settori obbligazionari, rimanga una componente chiave di un'allocazione obbligazionaria strategica.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

L'indice Bloomberg US Treasury misura la performance del debito nominale a tasso fisso, denominato in dollari USA, emesso dal Treasury statunitense. Sono esclusi i Treasury bill.

L'indice Bloomberg U.S. Corporate 1-3 year Bond misura il mercato delle obbligazioni societarie investment grade imponibili, denominate in dollari USA, a tasso fisso, con scadenza compresa tra 1 e 3 anni.

L'indice Bloomberg U.S. Aggregate Bond misura il mercato delle obbligazioni imponibili investment grade a tasso fisso denominate in USD.

La correlazione misura il grado in cui due variabili si muovono l'una rispetto all'altra. Un valore di 1,0 implica un movimento parallelo, -1,0 un movimento in direzioni opposte e 0,0 l'assenza di relazione.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

L'indice J.P. Morgan CLO AAA è progettato per riflettere l'andamento dei componenti con rating AAA del mercato dei CLO denominati in USD sindacati su base ampia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Una curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

Una curva dei rendimenti invertita si verifica quando i rendimenti a breve termine sono più alti di quelli a lungo termine.

INFORMAZIONI IMPORTANTI

Collateralized Loan Obligations (CLO): Titoli di debito emessi in più tranche, con diversi gradi di rischio, garantiti da un portafoglio sottostante composto essenzialmente da prestiti a società investment grade. Il rendimento del capitale non è garantito e i prezzi possono diminuire se i pagamenti non vengono effettuati tempestivamente o se la solidità creditizia si indebolisce. I CLO sono soggetti al rischio di liquidità, al rischio di tasso d'interesse, al rischio di credito, al rischio di call e al rischio di default delle attività sottostanti..

I derivati possono essere più volatili e sensibili ai cambiamenti economici o di mercato rispetto ad altri investimenti, il che potrebbe comportare perdite superiori all'investimento originale e amplificate dalla leva finanziaria.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui di fronte all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono i mutui anticipatamente se i tassi d'interesse diminuiscono. Questi rischi possono ridurre i rendimenti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.