In sintesi

- Il settore immobiliare quotato europeo ha registrato performance positive nella prima metà del 2025, passando dall'essere il fanalino di coda a inizio marzo al ruolo di leader nel secondo trimestre.

- I proprietari di asset privati si stanno rivolgendo ai mercati REIT quotati per allocare il loro capitale, anche in presenza di premi rilevanti, a riprova delle interessanti opportunità oggi disponibili.

- Riteniamo che il settore dei REIT sia ora in una posizione più solida e possa offrire sia valore che potenziale di crescita, a beneficio degli investitori a lungo termine.

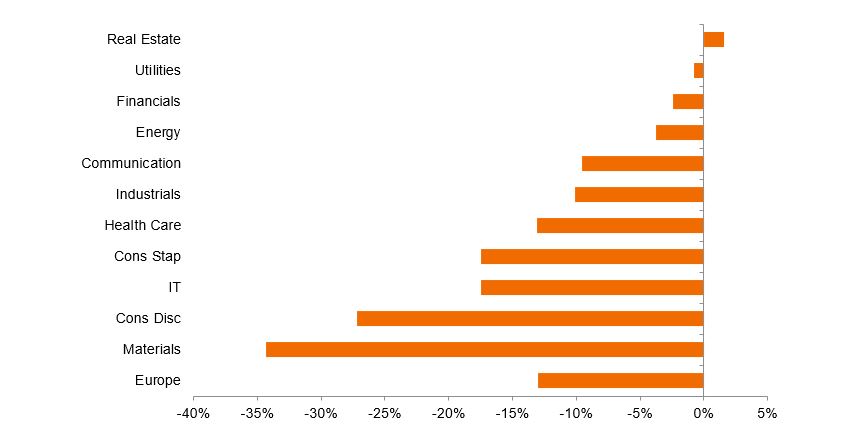

L'immobiliare quotato europeo ha registrato un buon guadagno, pari a quasi il 10%, nella prima metà del 2025.1 In particolare, il settore è passato dall'essere il fanalino di coda del mercato azionario europeo all'inizio di marzo (a seguito dei contraccolpi legati alle ingenti misure fiscali in Germania e ai rendimenti in salita dei Bund) ad assumere il ruolo di leader nel secondo trimestre. L'asset class ha sovraperformato in seguito al "Liberation Day" annunciato il 2 aprile dal presidente Trump; gli investitori hanno cercato la relativa stabilità e i tratti difensivi offerti dai flussi di cassa dell’immobiliare, in un contesto economico più incerto (Figura 1). Il fatto che il settore abbia tenuto il passo con il mercato azionario nel suo complesso, offrendo al contempo diversificazione, serve a ribadire le ragioni per investire nell'immobiliare.

Figura 1: rapporto di revisione degli utili del settore europeo nei prossimi 12 mesi

Fonte: MSCI, IBES, Morgan Stanley Research al 17 luglio 2025. Nota: il gruppo del settore immobiliare comprende i Fondi di investimento immobiliare quotati azionari (Real Estate Investment Trusts, REIT) e la Gestione e sviluppo immobiliare.

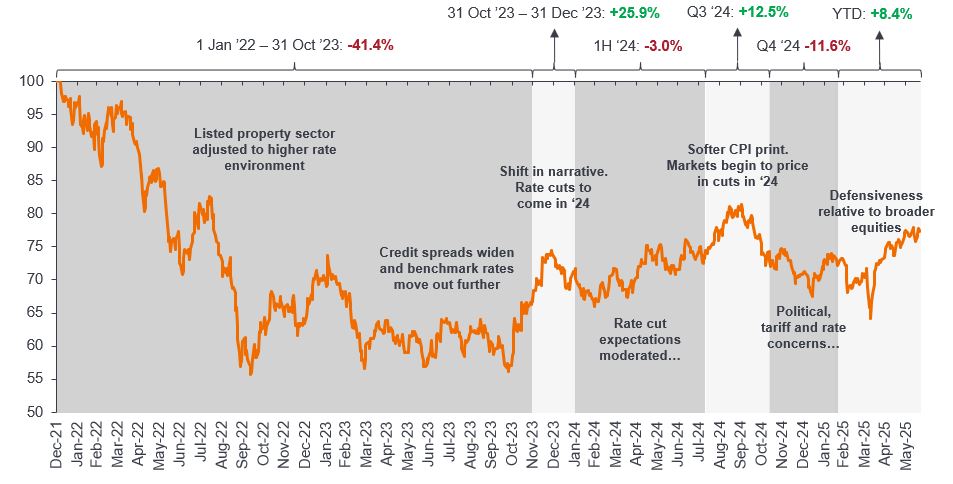

Ampliando ulteriormente l'orizzonte temporale, serve ricordare come i fondi di investimento immobiliare (REIT) europei siano stati rapidi nel prezzare una correzione dei valori immobiliari, in risposta all'aumento dei tassi nel 2022. Il settore sta cercando di immettersi in un percorso di ripresa sin dalla fine del 2023, in parallelo al cambio di rotta delle banche centrali e alla riapertura dei mercati del credito (Figura 2).

Figura 2: i REIT quotati sono prospettici e spesso anticipano i trend di mercato

FTSE EPRA Nareit Developed Europe Capped Index da gennaio 2022

Fonte: Janus Henderson Investors, Bloomberg, al 20 giugno 2025. Le performance passate non sono indicative dei rendimenti futuri.

L’accentuata fragilità della ripresa del mercato azionario riflette sia uno scenario macroeconomico più nebuloso che una certa dose di scetticismo sui fondamentali e valori dell’immobiliare. Per noi questo quadro aprirà la strada agli investitori per incrementare le loro performance immobiliari nei prossimi anni, grazie ai mercati quotati, un settore in cui si prospetta una continua rivalutazione dei multipli, con conseguente miglioramento del reddito sottostante e delle performance immobiliari trainate dalla crescita del reddito.

L'intensa attività di M&A rispecchia il valore dei REIT europei di oggi

A riprova dell’opportunità di valore del settore, un aspetto peculiare del segmento REIT europeo di quest'anno è stato l'aumento dell'attività di fusione e acquisizione (M&A). Abbiamo registrato offerte di private equity per diversi REIT del Regno Unito, tra cui Assura, un player focalizzato sul settore sanitario (con capitalizzazione di mercato pari a 1,8 miliardi di sterline) e Warehouse REIT, attivo in campo logistico (con capitalizzazione di mercato pari a 485 milioni di sterline). I premi di offerta pari a circa il 35-40% evidenziano la valutazione a sconto del wrapper immobiliare quotato rispetto al valore reale degli asset sottostanti. 2

Anche il consolidamento del settore è in crescita: i proprietari immobiliari del settore sanitario Aedifica e Cofinimmo hanno annunciato una fusione che potrebbe creare un leader del settore in Europa, con il potenziale atto a stimolare una crescita incrementale degli utili. La contrazione dei REIT europei comporta un minor numero di società, più grandi ed efficienti e, auspicabilmente, con un rating più elevato; riteniamo che ciò rientri nella necessaria evoluzione del settore, sulla scorta degli esempi indicativi provenienti dal settore REIT statunitense più consolidato (e storicamente con performance migliori).

Il miglioramento delle prospettive di crescita va di pari passo con i solidi fondamentali

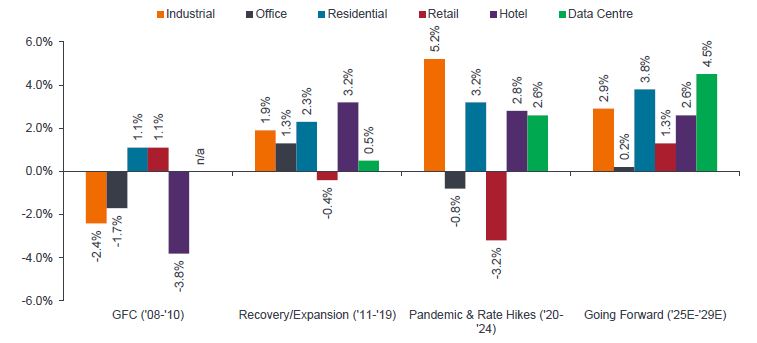

Ci aspettiamo che i fondamentali del settore immobiliare continuino a migliorare gradualmente d’ora in avanti. La figura 3 illustra le prospettive rosee di Green Street Advisor sui REIT; si delinea una crescita degli affitti prevista nei principali settori immobiliari dal 2025 al 2029, compresi i "best-in-class" del Retail e degli Uffici. Abbiamo registrato ulteriori riscontri nei recenti report societari, che dimostrano la capacità dei REIT di trarre vantaggio da mercati con vincoli di offerta. L'aumento dei tassi di interesse e dei costi di costruzione ha comportato livelli significativamente più bassi di nuove costruzioni nella maggior parte dei settori e dei mercati.

Figura 3: crescita degli affitti per tipologia di immobile

Reddito netto da affitti (NRI) per tipologia di immobile

Fonte: Green Street, Janus Henderson Investors al 31 dicembre 2024. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

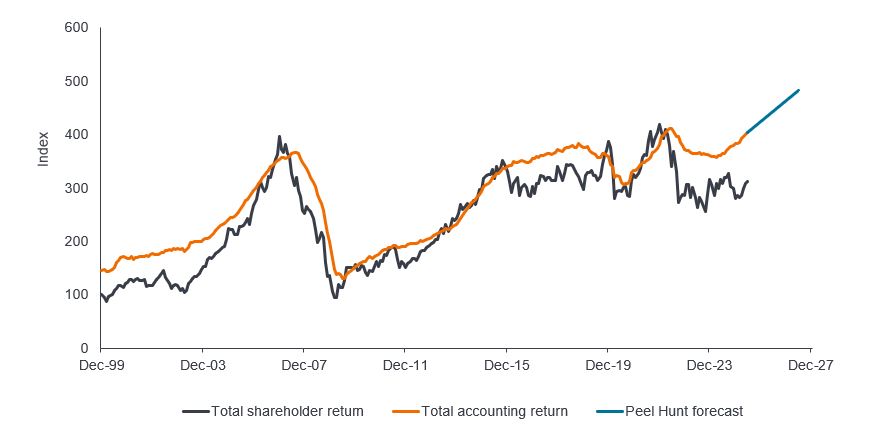

È probabile che le prospettive più rosee dei REIT europei determinino una continua ripresa delle valutazioni e forniscano alle società una piattaforma per continuare a far crescere utili e dividendi; questo potenziale non sembra però riflettersi nelle valutazioni odierne (Figura 4).

Figura 4: rendimenti contabili totali a lungo termine del settore e rendimenti totali per gli azionisti per i REIT del Regno Unito

Fonte: conti societari, Datastream, stime di Peel Hunt a giugno 2025. Indice ribasato a 100 a dicembre 1999. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Ci sono opportunità nelle società che sono in grado di creare valore, al di là della ripresa del mercato. Merlin Properties in Spagna sta sviluppando una preziosa pipeline di data center nei mercati iberici ben collegati. In maniera analoga, CTP, un proprietario di immobili industriali/logistici attivo in Europa centrale e orientale, sta cercando di generare una crescita di valore in doppia cifra attraverso le sue attività di sviluppo in un mercato che sta registrando significativi fattori di impulso derivanti dai trend di "near-shoring", con oltre il 20% della sua recente attività di leasing diretta a clienti asiatici che ‘producono in Europa per l' Europa’.3 Scorgiamo del valore anche in episodi di inversione di trend negativi. I proprietari di immobili ad uso commerciale Unibail-Rodamco-Westfield e Hammerson hanno risanato i loro bilanci e sono nuovamente alla ricerca di opportunità di crescita.

Quali sono le prospettive future?

Guardiamo al futuro con la convinzione che il settore dei REIT sia in una posizione più solida e offra agli investitori sia valore che potenziale di crescita. Ribadiamo i nostri tre messaggi chiave:

- Le valutazioni sono state riequilibrate e sono ora in ripresa; tale aspetto non è ancora stato pienamente incorporato nelle quotazioni dei REIT.

- Le performance operative della maggior parte dei player REIT restano solide, con una continua crescita degli affitti per gli asset "best-in-class". È probabile che nei prossimi anni tale trend sarà sostenuto da attività in sordina nel settore delle nuove costruzioni.

- I REIT sono nuovamente in rampa di crescita, alla ricerca di opportunità per allocare il capitale in modo vantaggioso, sfruttando le proprie floride piattaforme operative.

La prima metà del 2025 ci ricorda che la diversificazione del portafoglio resta cruciale e crediamo che i REIT possano svolgere un ruolo decisivo in tal senso. L'aumento delle attività di M&A nell’immobiliare quotato europeo è notevole ed evidenzia il valore che registriamo in molti segmenti del mercato. Sebbene gli asset privati possano essere di moda, il fatto che molti proprietari di asset privati si stiano rivolgendo ai mercati REIT quotati per investire il loro capitale, anche in presenza di premi rilevanti, evidenzia le interessanti opportunità offerte oggi agli investitori di lungo termine.

INFORMAZIONI IMPORTANTI

I REIT o Real Estate Investment Trusts investono in immobili, attraverso la proprietà diretta di beni immobiliari, azioni immobiliari o mutui ipotecari. Essendo quotati in borsa, i REIT sono solitamente molto liquidi e scambiati come azioni.

I titoli immobiliari, compresi i Real Estate Investment Trusts (REIT), sono sensibili alle variazioni dei valori immobiliari e dei redditi da locazione, alle imposte sulla proprietà, ai tassi di interesse, ai requisiti fiscali e normativi, alla domanda e all'offerta, nonché all'abilità gestionale e all'affidabilità creditizia della società. Inoltre, i REIT potrebbero non riuscire a beneficiare di determinati benefici fiscali o esenzioni dalla registrazione, il che potrebbe produrre conseguenze economiche negative.

1 FTSE EPRA Nareit Europe Developed Capped Index in euro, dal 31 dicembre 2024 al 30 giugno 2025. Le performance passate non predicono i rendimenti futuri. Il FTSE EPRA Nareit Developed Europe Capped Index è un sottoinsieme del FTSE EPRA Nareit Developed Index ed è ideato per replicare la performance delle società immobiliari quotate e dei REIT nei mercati europei sviluppati.

2 Green Street News; “Assura agrees to £1.8bn PHP takover”, al 23 giugno 2025; AIC; “Tritax Big Box bids for Warehouse REIT”, al 25 giugno 2025.

3 SupplyChain Digital; CTP: Powering Europe’s Industrial Future, 27 giugno 2025.

Bilancio: un indicatore della solidità finanziaria di un'azienda. Il bilancio è un rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di una società in un determinato momento.

Rendimento del Bund: i rendimenti dei Bund sono considerati indicatori benchmark di rendimento per i titoli di Stato europei; i Bund con scadenza a 10 e 30 anni sono considerati l'equivalente tedesco dei Treasury USA.

Flusso di cassa o cash flow: il saldo netto di denaro che entra ed esce da un'azienda. Un flusso di cassa positivo indica che entra più denaro di quanto ne esce, mentre un flusso di cassa negativo significa che esce più denaro di quanto ne entra nell'azienda.

Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset/classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario. Gli asset con bassa correlazione dovrebbero offrire maggiore diversificazione.

Multiplo: i multipli azionari delineano un esame dei rapporti tra il prezzo delle azioni di una società e un elemento della performance sottostante della società, come utili, vendite, valore contabile o parametri simili. I multipli azionari più in voga includono il rapporto prezzo/utili (P/E), il rapporto prezzo/utili rispetto alla crescita (PEG), il rapporto prezzo/valore contabile (P/B) e il rapporto prezzo/vendite (P/S).

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.