In sintesi

- Le banche centrali dei mercati sviluppati sono impegnate da oltre un anno a tagliare i tassi di interesse, ma i rendimenti a lungo termine del mercato obbligazionario governativo sono aumentati.

- Molti fattori hanno contribuito a questo insolito sviluppo, di cui ne evidenziamo tre in particolare che influenzano la struttura del mercato: uno sciopero degli acquirenti da parte degli investitori istituzionali in diversi paesi che tradizionalmente sono stati il fondamento della domanda di obbligazioni governative a lunga scadenza; un inasprimento quantitativo dovuto alla riduzione delle partecipazioni obbligazionarie da parte delle banche centrali (nonostante si trovino in un ciclo di tagli dei tassi) e maggiori preoccupazioni per il deficit fiscale.

- Questi movimenti della curva dei rendimenti non sono un problema degli Stati Uniti o del Regno Unito, ma globale. Di fondamentale importanza è stata la scelta della giusta area geografica per la durata e della giusta parte della curva dei rendimenti.

I tagli dei tassi nei paesi sviluppati hanno avuto inizio in modo significativo nel giugno 2024 con la Banca del Canada e poi con la Banca centrale europea (BCE). La Banca d'Inghilterra ha seguito il suo esempio nell'agosto 2024, mentre la Federal Reserve statunitense ha cercato di recuperare terreno nel settembre 2024 con un primo taglio di 50 punti base (bp). Ci sono stati tagli cumulativi dei tassi di interesse "soft-landing" compresi tra 100 e 225 punti base in tutto il mondo sviluppato, ma nello stesso periodo di tempo abbiamo assistito a un aumento sostenuto dei rendimenti obbligazionari a lunga scadenza. Ciò ha portato agli attuali massimi di rendimento post-Covid per le obbligazioni trentennali in diversi Paesi, con alcuni mercati come il Regno Unito che hanno raggiunto livelli mai visti da oltre 25 anni.

Ricordiamo che i prezzi delle obbligazioni scendono quando i rendimenti aumentano e viceversa, quindi i recenti movimenti nei rendimenti delle obbligazioni a più lunga scadenza hanno portato a performance inferiori (e nella maggior parte dei casi a rendimenti negativi) da parte di quest'area del mercato obbligazionario. I movimenti sono stati diversi a seconda delle scadenze obbligazionarie e dei Paesi, pertanto è stata fondamentale un'attenta selezione.

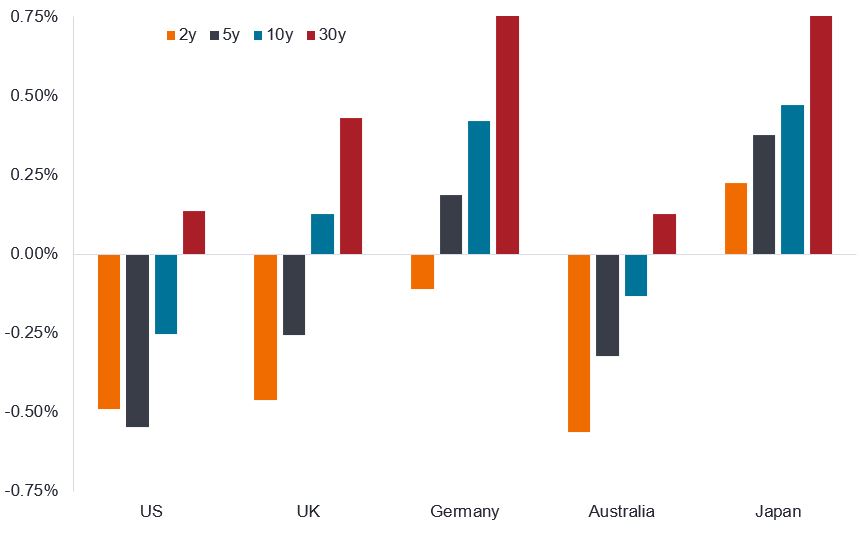

Il posizionamento del Paese e della curva è importante

Variazione del rendimento (da inizio anno) per titoli di Stato di diverse scadenze

Fonte: Bloomberg, obbligazioni governative a 2, 5, 10 e 30 anni per paesi selezionati, variazione del rendimento (variazione in punti percentuali dall'inizio dell'anno), dal 31 dicembre 2024 al 15 agosto 2025. Y = anno. Le performance passate non sono indicative dei rendimenti futuri.

Nel 2025 abbiamo assistito a periodi di rialzo dei rendimenti che hanno avuto un aspetto simile a una crisi: nel Regno Unito all'inizio di gennaio 2025 e in Giappone a lungo termine a maggio 2025. Tuttavia, nella maggior parte dei casi, l'aumento dei rendimenti obbligazionari a lungo termine è stato persistente, ma ha fatto meno notizia. Ad agosto abbiamo registrato nuovi massimi per questo ciclo nei titoli di Stato Gilt a 30 anni e nelle obbligazioni europee a 30 anni. Il mercato obbligazionario statunitense ha registrato una performance migliore grazie alle crescenti aspettative di tagli dei tassi e i rendimenti a 30 anni si attestano ancora solo 20 punti base al di sotto dei massimi di ottobre 2023 . Permangono preoccupazioni a medio termine circa l'inflazione e i deficit fiscali che continuano a manifestarsi in diversi paesi in momenti diversi: ad esempio, nell'agosto 2024 si è trattato della persistenza dell'inflazione nel Regno Unito, nel marzo 2025 dell'espansione fiscale in Germania. È importante notare, tuttavia, che sembra esserci quello che potrebbe essere descritto come un problema di "struttura di mercato": un rallentamento strutturale nella domanda di durata (vale a dire la domanda di obbligazioni a più lunga scadenza) che sta causando una pressione sostenuta e continua sui rendimenti delle obbligazioni a lunga scadenza in diverse aree geografiche. Rimane una preoccupante fragilità in questa parte dei mercati obbligazionari globali, il che è degno di nota.

Quindi cosa sta succedendo?

Poiché le banche centrali tagliano i tassi di interesse in un ciclo di allentamento, è prevedibile un certo irripidimento della curva dei rendimenti. Tuttavia, oltre a questo fattore ciclico, ci sono tre fattori che sembrano spiegare l'aumento dei rendimenti a lungo termine:

- Sciopero degli acquirenti: i tradizionali acquirenti di obbligazioni a 30 anni e oltre provengono dalla comunità degli investitori istituzionali. In diversi paesi si è registrata una riduzione della domanda da parte di questi investitori per specifiche ragioni interne: nel Regno Unito il crollo della domanda di durata da parte dei fondi pensione a beneficio definito dopo il 2022; in Europa è stata la riforma dei fondi pensione nei Paesi Bassi a rappresentare un punto focale; e in Giappone una riduzione strutturale della domanda da parte del settore delle assicurazioni sulla vita (afflussi ridotti alle compagnie di assicurazione sulla vita rispetto alle banche e vendite di assicurazioni sulla vita che si sono allontanate dai prodotti a responsabilità civile super-lunga).

- Restringimento quantitativo: contemporaneamente al taglio dei tassi, le banche centrali hanno continuato a ridurre le loro partecipazioni in titoli di Stato. Ad eccezione del Regno Unito, dove la vendita attiva di obbligazioni è parte del mix di politiche da novembre 2022 e ha incluso la vendita di obbligazioni a più lunga scadenza sul mercato, il restringimento quantitativo è stato di tipo "passivo", ovvero ha lasciato che le partecipazioni esistenti giungessero a scadenza e non venissero reinvestite. Si prevede che la Banca d'Inghilterra annuncerà una riduzione del ritmo delle vendite attive a settembre 2025: il dibattito è in che misura.

- Preoccupazioni per il deficit fiscale: non si vede una fine all'aumento dei deficit. Le elezioni tedesche di febbraio hanno visto un drastico aumento delle spese militari e infrastrutturali alimentate dal debito, mentre Giappone e Canada attendono i piani fiscali post-elettorali che probabilmente vedranno un aumento della spesa. Il Regno Unito e la Francia continuano ad avere difficoltà a dimostrare una disciplina fiscale credibile, mentre il recente “One Big Beautiful Bill Act” degli Stati Uniti è stato in qualche modo espansivo dal punto di vista fiscale (anche se in misura minore dopo gli effetti delle entrate tariffarie).

Ci troviamo ora in un contesto caratterizzato da cicli di tassi di interesse non sincronizzati in tutto il mondo sviluppato, il che si riflette nelle performance sempre più divergenti dei mercati obbligazionari nei diversi paesi del mondo sviluppato. È di fondamentale importanza selezionare la giusta area geografica per la durata e la parte giusta della curva dei rendimenti.

1Fonte: LSEG Datastream, il riferimento è ai tagli cumulativi dei tassi tra la Federal Reserve statunitense, la Banca centrale europea, la Banca del Canada e la Banca d'Inghilterra, dal 31 maggio 2024 al 31 luglio 2025.

2Fonte: Bloomberg, rendimento dei titoli di Stato statunitensi a 30 anni, dal 19 ottobre 2023 al 19 agosto 2025. Le rese possono variare nel tempo e non sono garantite.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Punti base: il punto base (pb) è pari a 1/100 di punto percentuale, 1 pb = 0,01%.

Durata: la durata misura la sensibilità del prezzo di un'obbligazione o di un portafoglio a reddito fisso alle variazioni dei tassi di interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità alle variazioni dei tassi di interesse e viceversa.

Federal Reserve (Fed): la banca centrale degli Stati Uniti che determina la politica monetaria.

Politica fiscale: descrive la politica adottata da un governo per la determinazione delle aliquote fiscali e dei livelli di spesa. Il deficit fiscale rappresenta il divario tra le entrate e le spese del governo. Un deficit implica che la spesa del settore statale supera le entrate riscosse in un dato anno.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Scadenza: la data di scadenza di un'obbligazione è quella in cui il capitale investito (e qualsiasi pagamento finale del reddito) viene pagato agli investitori. Le obbligazioni a breve termine scadono generalmente entro cinque anni, quelle a medio termine entro cinque-dieci anni e quelle a più lungo termine dopo oltre dieci anni.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Restringimento quantitativo: strumento di politica monetaria utilizzato dalle banche centrali per ridurre l'offerta di moneta vendendo titoli di Stato o lasciandoli scadere e rimuovendoli dai saldi di cassa.

Atterraggio morbido: situazione in cui la banca centrale frena l'inflazione rallentando l'economia senza innescare una recessione.

Tariffa: imposta o dazio pagati sulle importazioni di merci.

Rendimento totale: il rendimento combinato del reddito e di qualsiasi variazione del valore del capitale di un investimento.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale.

Curva dei rendimenti: grafico che rappresenta i rendimenti dei titoli di Stato in base alle loro scadenze. Normalmente la curva dei rendimenti è inclinata verso l'alto, per cui i rendimenti delle obbligazioni con scadenza più breve sono inferiori a quelli delle obbligazioni con scadenza più lunga.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- L'aumento (o la diminuzione) dei tassi d'interesse può influire in modo eterogeneo sulle diverse obbligazioni. Nello specifico, di norma i prezzi delle obbligazioni si riducono all'aumentare dei tassi d'interesse. Ciò accade soprattutto alle obbligazioni maggiormente sensibili alle variazioni dei tassi d'interesse. Poiché una quota significativa del fondo potrebbe essere investita in tali obbligazioni (o in derivati obbligazionari), un rialzo dei tassi d'interesse potrebbe incidere negativamente sui rendimenti del fondo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o di rimborsare il capitale, o potrebbero non volerlo più fare. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione diminuirebbe. Le obbligazioni ad alto rendimento (non investment grade) sono più speculative e sensibili a cambiamenti avversi delle condizioni di mercato.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo può investire in obbligazioni continentali tramite il programma Bond Connect. Ciò può comportare ulteriori rischi,compresi quelli operativo,normativo, di liquidità e regolamento.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.