In sintesi

- Il deterioramento della crescita dell'occupazione negli Stati Uniti probabilmente incoraggerà la Federal Reserve (Fed) a riavviare i tagli dei tassi di interesse, il che potrebbe avere effetti a catena a livello globale.

- I rendimenti delle obbligazioni societarie investment grade sono generalmente ben coperti da utili resilienti, consentendo agli investitori di ottenere un rendimento maggiore rispetto ai titoli di Stato con un rischio di credito limitato.

- È probabile che il calo dei tassi di interesse si traduca in rendimenti più bassi sulle obbligazioni a breve termine e sui tassi di interesse correnti, il che significa che questo potrebbe essere il momento opportuno per bloccare i rendimenti sulle obbligazioni a breve termine.

I dati sulle buste paga non agricole negli Stati Uniti pubblicati il 5 settembre rafforzano le aspettative di un taglio dei tassi di interesse da parte della Federal Reserve (Fed) statunitense. L'aumento netto mensile dei posti di lavoro ad agosto è stato di 22.000 unità, al di sotto delle aspettative del mercato. Di per sé, il dato potrebbe non essere stato così negativo, ma l'ampiezza dei guadagni occupazionali è stata limitata (soprattutto nel settore sanitario, con il settore manifatturiero in perdita) ed è stata accompagnata da ulteriori revisioni negative.

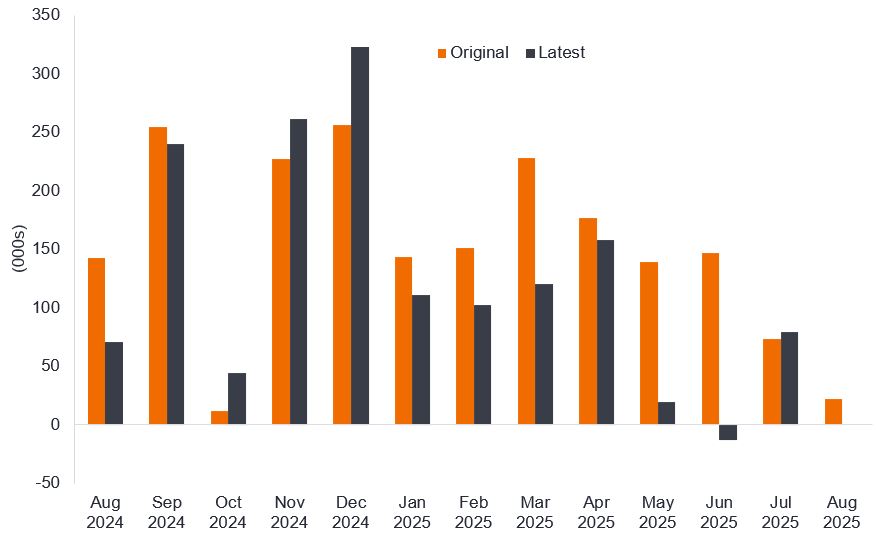

Esaminando i dati pubblicati sulle buste paga negli Stati Uniti, dalla prima stima iniziale alle ultime cifre riviste, tutti i mesi del 2025, tranne uno, sono stati rivisti al ribasso quest'anno (vedere Figura 1). Forse ancora più significativo è il fatto che abbiamo ora assistito a una stampa negativa per le revisioni post-giugno, quindi se il modello di revisioni persiste, ciò potrebbe essere vero per gli ultimi tre mesi nel complesso.

Figura 1: Variazione netta mensile delle buste paga negli Stati Uniti (prima stima originale e ultima cifra rivista)

Fonte: LSEG Datastream, BLS, prima stima originale e ultima cifra rivista, destagionalizzata, dal 31 agosto 2024 al 31 agosto 2025. Nota: dati aggiornati all'8 settembre 2025. Il 9 settembre il BLS ha pubblicato una revisione preliminare per i 12 mesi fino a marzo 2025, ipotizzando che le buste paga sarebbero state inferiori di 911.000 unità rispetto a quanto riportato. Non forniscono ancora la ripartizione mensile per poter modificare il grafico sopra.

Ciò ha suscitato preoccupazioni sul fatto che, sebbene l'economia statunitense possa continuare a espandersi, potrebbe trovarsi ad affrontare una "recessione occupazionale". Potrebbe essere una coincidenza, ma l'aumento dell'occupazione è stato debole dopo l'aggressiva politica tariffaria statunitense di aprile. In definitiva, qualcuno sta pagando i 94 miliardi di dollari in più che il governo degli Stati Uniti ha incassato quest'anno in entrate tariffarie rispetto al 2024.1 Non è inconcepibile, quindi, che le aziende statunitensi si rivolgano al mercato del lavoro come fonte di riduzione dei costi, o almeno che riducano le assunzioni in attesa della legalità delle tariffe.

Nelle ultime settimane, il presidente della Fed Jerome Powell ha cambiato idea, allontanandosi dall'attenzione primaria sull'inflazione e sottolineando i rischi per l'occupazione, l'altra parte del duplice mandato della Fed. Poiché la Fed sta anche subendo pressioni politiche da parte della Casa Bianca per tagliare i tassi, si è aperta una finestra per i tagli dei tassi di interesse, con il mercato che prevede che il tasso di interesse di riferimento della Fed potrebbe scendere dal 4,25%-4,5% all'inizio di settembre 2025 al 3%-3,25% entro luglio 2026 .

Abbiamo già visto i rendimenti delle obbligazioni statunitensi a breve scadenza (sia governative che societarie) iniziare a scendere e i tassi sui risparmi in contanti e sui fondi del mercato monetario continueranno a scendere con il taglio dei tassi.

La BCE seguirà l'esempio della Fed?

Naturalmente, la Fed non detta la politica monetaria a livello globale. In altri paesi le banche centrali tracciano la propria rotta, ma questa può avere un impatto sulla direzione. Il taglio dei tassi da parte della Fed ridurrà il divario tra i tassi statunitensi ed europei. Un mercato del lavoro statunitense più debole potrebbe far suonare un campanello d'allarme sulla resilienza della crescita a livello più globale, anche se per ora sembra che questa tenga.

A nostro avviso, è molto probabile che la Banca centrale europea (BCE) mantenga i tassi in pausa nella riunione di settembre, mentre il tasso sui depositi rimarrà al 2%. La spesa pubblica e per la difesa europea sta fornendo un certo sostegno alle economie europee, ma i costi delle tariffe sugli esportatori e l'inflazione vicina all'obiettivo del 2% significano che la BCE vorrà mantenere l'opzione di tagliare i tassi di interesse nei prossimi mesi qualora emergessero rischi per la crescita.

Bloccare i rendimenti

A nostro avviso, questo sembra il momento opportuno per gli investitori per bloccare i rendimenti delle obbligazioni societarie globali a breve scadenza, in vista di ulteriori tagli dei tassi di interesse negli Stati Uniti e potenzialmente altrove. Riteniamo che il rendimento aggiuntivo che le società con grado di investimento pagano rispetto ai titoli di Stato con la stessa scadenza sia interessante e degno di essere sfruttato. Le aziende, nel complesso, si sono dimostrate resilienti: gli utili sono aumentati del 13,3% negli Stati Uniti e del 4,3% in Europa nel secondo trimestre del 2025 rispetto allo stesso periodo dell’anno precedente 3. La maggior parte delle aziende è quindi in una posizione di forza per far fronte ai pagamenti ai detentori di obbligazioni.

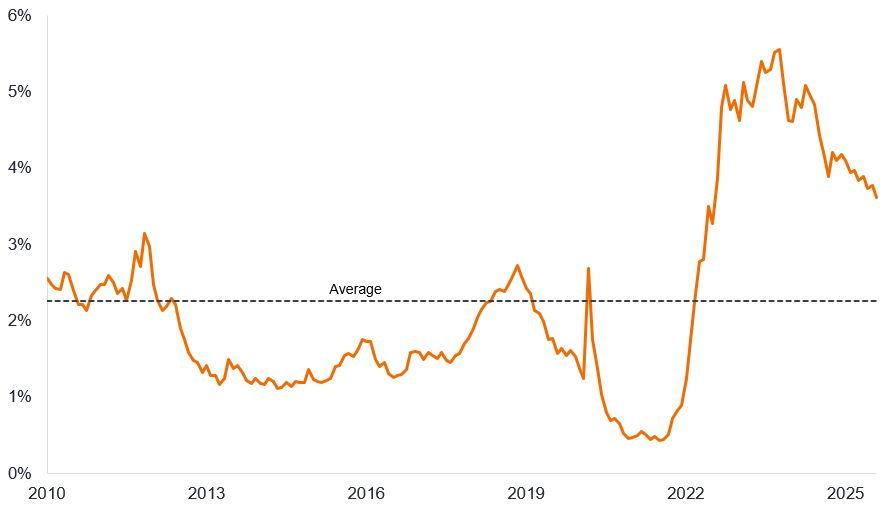

Siamo consapevoli che l'inflazione potrebbe ancora rappresentare un problema e che la Fed si trova a dover scegliere tra il taglio dei tassi per sostenere il mercato del lavoro e l'evitare di riaccendere l'inflazione. Gli investitori che vogliono evitare di speculare sulla direzione dei rendimenti lungo la curva dei rendimenti dovrebbero prendere in considerazione obbligazioni a breve termine meno sensibili ai tassi. Le obbligazioni societarie investment grade a breve termine, ovvero quelle con scadenze da uno a tre anni, comportano un rischio di tasso di interesse relativamente basso (sensibilità dei prezzi alle variazioni dei tassi di interesse), ma offrono in media rendimenti pari a circa il 3,5%, ben al di sopra della media degli ultimi 15 anni (vedere Figura 2).

Figura 2: Rendimento dell'indice ICE BofA 1-3 Year Global Corporate Index

Fonte: Bloomberg, ICE BofA 1-3 year Global Corporate Index, dal 31 gennaio 2010 al 31 agosto 2025. Il rendimento indicato è lo yield-to-worst, ossia il più basso che un'obbligazione con una caratteristica particolare (come un'opzione call) possa generare, a condizione che l'emittente non sia inadempiente. Quando viene utilizzata per descrivere un indice, questa misura statistica rappresenta la media ponderata di tutte le obbligazioni sottostanti detenute. I rendimenti possono variare nel tempo e non sono garantiti. Le performance passate non predicono i rendimenti futuri.

Gli investitori possono cercare di bloccare i rendimenti odierni acquistando una singola obbligazione, ma riteniamo che un fondo obbligazionario a scadenza fissa rappresenti una strada meno rischiosa. Proprio come un'obbligazione a sé stante, ha una cedola regolare e una data di scadenza fissa, ma presenta il vantaggio aggiuntivo della diversificazione insita in un portafoglio di titoli. Inoltre, la selezione del credito viene effettuata da un team di esperti, che monitorerà il portafoglio per tutta la durata del fondo, contribuendo a evitare il rischio di default e a massimizzare il rendimento.

1Fonte: Politico, “Trump tariff income tracker”, totale cumulativo dall’inizio dell’anno rispetto al 2024, 3 settembre 2025.

2Fonte: Bloomberg, World Interest Rate Probability, 8 settembre 2025. Non c'è alcuna garanzia che le tendenze passate trovino conferma o che le previsioni si realizzino.

3Fonte: LSEG I/B/E/S, gli utili dell'indice S&P 500 statunitense sono aumentati del 13,3% nel secondo trimestre del 2025 rispetto al secondo trimestre del 2024, con 496 aziende su 500 che hanno presentato i loro bilanci al 5 settembre 2025. Gli utili dell'indice europeo STOXX 600 sono aumentati del 4,3% nel secondo trimestre del 2025 rispetto al secondo trimestre del 2024, con 280 società su 600 che hanno presentato i loro bilanci al 2 settembre 2025.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Si prega di notare che la diversificazione non assicura un profitto, né elimina il rischio di subire perdite.

L'indice ICE BofA 1-3 Year Global Corporate Bond segue la performance del debito societario investment grade emesso pubblicamente nei principali mercati nazionali ed eurobond, con una scadenza residua inferiore a 3 anni.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Rating creditizio: punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Ad esempio, S&P (Moody's) classifica le obbligazioni Investment Grade da AAA (Aaa) a BBB (Baa3) e le obbligazioni High Yield da BB (Ba1) a B (B1) fino a CCC (Caa1) in termini di qualità decrescente e rischio maggiore, nel senso che gli emittenti con rating CCC comportano un rischio maggiore di default.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Diversificazione: un modo per distribuire il rischio mescolando diversi tipi di asset/classi di attivi in un portafoglio, partendo dal presupposto che tali asset si comporteranno in modo diverso in un determinato scenario.

Federal Reserve (Fed): la banca centrale degli Stati Uniti che determina la politica monetaria del Paese.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi nell'economia.

Rischio di tasso di interesse o durata: misura della sensibilità del prezzo di un'obbligazione alle variazioni dei tassi di interesse. Più lunga è la duration di un'obbligazione, maggiore è la sua sensibilità alle variazioni dei tassi d'interesse e viceversa. I prezzi delle obbligazioni salgono quando i rendimenti scendono e viceversa.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Scadenza: la data di scadenza di un'obbligazione è la data in cui il capitale inizialmente investito viene rimborsato agli investitori (insieme all'eventuale cedola finale). Le obbligazioni a breve scadenza generalmente scadono entro 5 anni, le obbligazioni a medio termine entro 5-10 anni e le obbligazioni a più lunga scadenza dopo 10+ anni.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Tariffa: una tassa o un dazio imposti dal governo di un paese su merci importate da un altro paese.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale.

Curva dei rendimenti: grafico che rappresenta i rendimenti dei titoli di Stato in base alle loro scadenze. Normalmente la curva dei rendimenti è inclinata verso l'alto, per cui i rendimenti delle obbligazioni con scadenza più breve sono inferiori a quelli delle obbligazioni con scadenza più lunga.

Yield to worst: il rendimento più basso che un'obbligazione (indice) può generare, escludendo il default dell'emittente; tiene conto di caratteristiche speciali come le opzioni call (che conferiscono agli emittenti il diritto di richiamare o rimborsare un'obbligazione a una data specifica).

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.