In sintesi

- Janus Henderson ha organizzato una cena per discutere del recente vertice della NATO; i relatori principali hanno fornito la loro analisi di esperti sulle esigenze strategiche e gli orientamenti futuri delle capacità di difesa dell'Europa.

- La rinnovata attenzione alla sicurezza va di pari passo con l'attenzione strategica alla deglobalizzazione e al protezionismo commerciale promosso dagli Stati Uniti, mentre prosegue la transizione verso un mondo sempre più multipolare.

- Questo cambiamento ha implicazioni significative per gli investitori europei, rimodellando le tendenze degli investimenti in tutti i settori e le industrie, sullo sfondo di importanti riforme normative ed economiche.

Di recente, ho avuto la fortuna di cenare e conversare con due importanti esperti in materia di difesa UE e, più in generale, di sicurezza in Europa, in occasione di un evento per i clienti organizzato da Janus Henderson per discutere di questo argomento fondamentale per i mercati odierni.

Il vertice della NATO è stato importante non solo per quanto riguarda le questioni strategiche relative alla difesa, ma anche per i riallineamenti geopolitici, i rischi per gli asset europei e le perturbazioni del mercato in tutti i settori. Tutte queste questioni possono potenzialmente creare opportunità per investitori flessibili, che applicano l'approccio attivo di Janus Henderson.

Nei giorni precedenti l'evento, abbiamo notato una forte attenzione nei confronti del vertice NATO del 24-25 giugno, in un contesto di cambiamenti nella dottrina di difesa degli Stati Uniti e di crescente incertezza circa l'impegno degli USA nei confronti dell'Alleanza e dell'Europa. Le recenti pressioni esercitate, con le loro dichiarazioni, dal Segretario alla Difesa statunitense Hegseth e dal Presidente Trump hanno ribadito l'urgenza di un rinnovato interesse dell'Europa nei confronti della spesa per la difesa, rendendola un obiettivo chiave per gli investitori di ogni tipo, azionari e obbligazionari.

Gli approfondimenti degli esperti

I relatori principali della cena sono stati il generale Sir Nicholas Carter, esperto strategico con decenni di esperienza militare, consigliere militare principale del Primo Ministro del Regno Unito e capo di Stato Maggiore dell'esercito britannico. Il generale Carter era affiancato dalla baronessa Catherine Ashton, illustre diplomatica britannica e candidata al premio Nobel per la pace che, tra gli altri ruoli di rilievo, ha ricoperto la carica di primo Alto rappresentante dell'UE per gli affari esteri e la politica di sicurezza, dal 2009 al 2014.

Questo è il tipo di opportunità che apprezziamo di più: ci consentono infatti di confrontare le nostre ipotesi con gli approfondimenti forniti da persone che sono state direttamente coinvolte in processi decisionali di alto livello, in aree che hanno enormi implicazioni per tutti noi. Non solo in termini di prospettive e sfide del mercato, ma anche delle mutevoli dinamiche geopolitiche che caratterizzano le nostre vite.

Dopo l'evento, è stato utile riflettere su questo storico cambiamento di strategia rispetto alle esigenze di sicurezza dell'Europa: esso potrebbe avere implicazioni significative per gli investitori, poiché i paesi (e le regioni) cercheranno di dare priorità ai propri interessi.

La difesa è ora una priorità in Europa

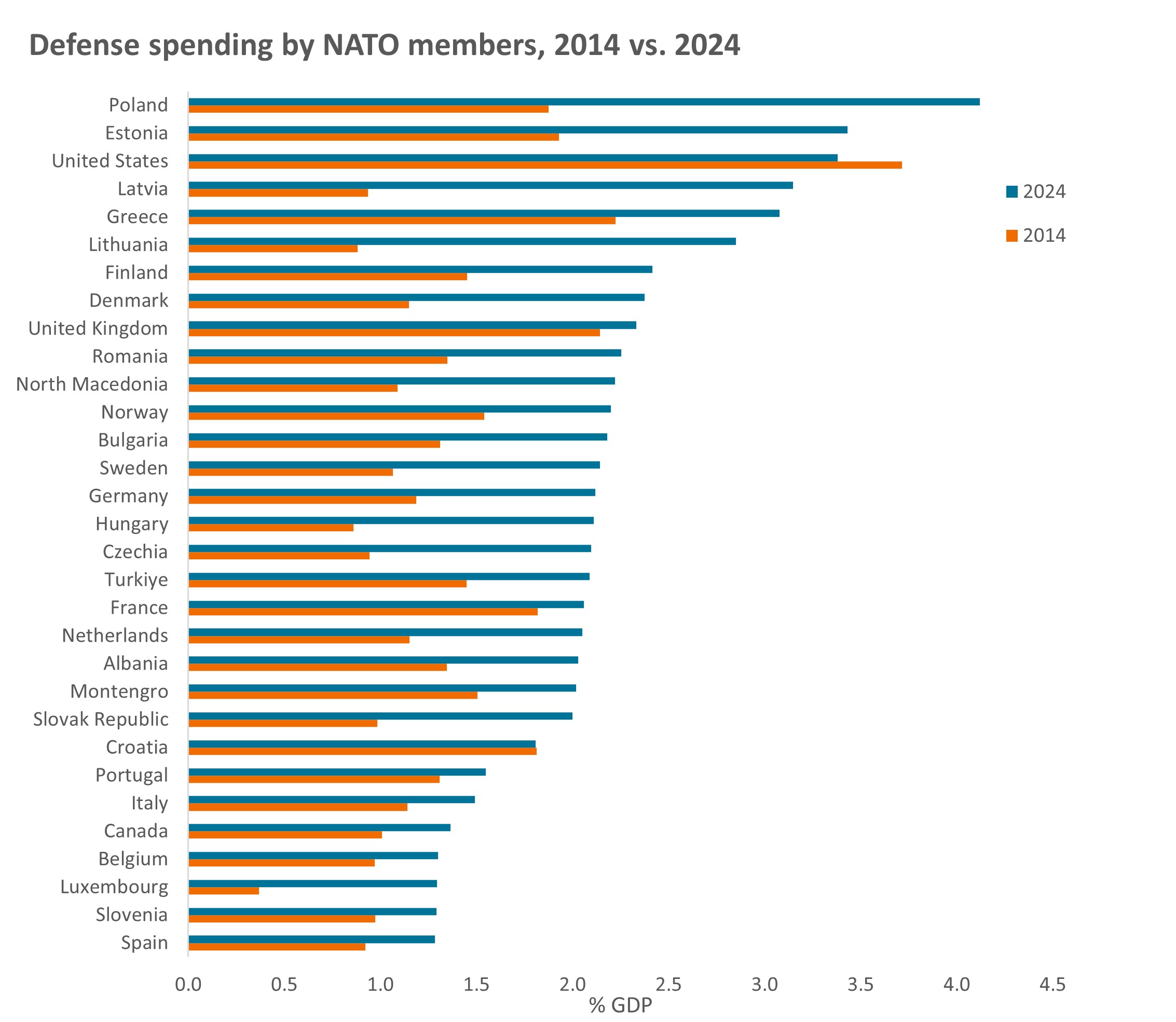

Un vertice NATO positivo sembra aver appianato gran parte delle tensioni di lungo termine tra gli Stati Uniti e gli altri stati membri della NATO, emerse nelle ultime settimane. In seguito all'impegno assunto dai membri europei della NATO di spendere il 5% del PIL annuo per la difesa, suddiviso tra il 3,5% della spesa per la "difesa fondamentale" e l'1,5% della spesa per la "sicurezza più ampia", gli Stati Uniti sembrano più a loro agio nell'attuale quadro dell'Alleanza. Ciò accelera la tendenza all'aumento della spesa per la difesa da parte dei membri della NATO, che abbiamo visto nell'ultimo decennio (Figura 1):

Figura 1: la spesa per la difesa della NATO è in costante aumento

Fonte: NATO, Defence Expenditure of NATO Countries (2014-2024), 17 giugno 2024. PIL = prodotto interno lordo. NATO= Organizzazione del Trattato del Nord Atlantico, un'alleanza militare intergovernativa transnazionale formata da 32 stati membri (30 europei e due nordamericani). I dati escludono l'Islanda, che non ha forze armate.

Il vertice ha tracciato nuovi percorsi per quanto riguarda ciò che sarà richiesto all'Europa in termini di sicurezza e difesa e la sua necessità di raggiungere un'autonomia strategica. Ha inoltre fornito una certa chiarezza sui punti su cui gli Stati Uniti sono disposti a impegnarsi, in linea con i loro interessi acquisiti, in un momento in cui gli Stati Uniti stanno segnalando uno spostamento di attenzione dall'Europa all'India-Pacifico.

È apparso comunque chiaro che l'Europa continua a dipendere fortemente dall'intelligence, dalla tecnologia di ricognizione e dalle competenze di difesa degli Stati Uniti, e che ci vorranno anni per sviluppare una reale autonomia. La maggiore spesa dovrà essere accompagnata da una crescente coesione, superando i problemi di interoperabilità tra le capacità militari dei membri della NATO.

È stato inoltre riconosciuto che gli Stati membri europei devono migliorare i loro processi di appalto per garantire l'ottimizzazione della spesa. Le complesse supply chain della difesa europea implicano che la ricostruzione della capacità sarà probabilmente lenta e difficile, e che sarà necessario concentrarsi su guadagni significativi su larga scala, piuttosto che su piccoli volumi di equipaggiamenti costosi.

"Il nuovo e ambizioso Piano di investimenti, che prevede di destinare il 5% del PIL alla difesa, implicherà un enorme dividendo per il settore. Un motore di crescita per le nostre economie, che creerà milioni di posti di lavoro su entrambe le sponde dell'Atlantico." Mark Rutte, Segretario generale della NATO, 24 giugno 2025

Implicazioni per gli investitori

L'imperativo per i governi di "acquistare prodotti europei" per la sicurezza e la difesa ha acquisito notevole peso, spinto dal confluire di diverse pressioni geopolitiche, dall'attenzione alla resilienza delle supply chain e dai cambiamenti politici interni all'Europa. Gli investitori sono spinti a identificare le aziende che sono nella posizione migliore per soddisfare tali esigenze attuali e future, non solo nel mercato della sicurezza, ma anche in tutti i settori e le industrie, come trasporti, energia e servizi di pubblica utilità, tecnologia, comunicazioni, sorveglianza, ecc.

È inoltre ormai riconosciuto che le infrastrutture fisiche e digitali critiche necessitano di protezione dalle minacce "ibride", che pesano su sistemi informatici e di comunicazione, reti energetiche, reti di trasporto e cavi/condotte sottomarine. Ciò sta generando una serie di opportunità per gli investitori in tutte le asset class.

Le sfide alla sicurezza che l'Europa si trova ad affrontare hanno imposto un drastico cambiamento nell'atteggiamento nei confronti delle capacità di difesa, ma hanno anche ripercussioni sull'economia in generale. L'aumento della spesa per la difesa solleva discussioni sulle norme fiscali (a livello nazionale e sovranazionale). Ci aspettiamo forti compromessi politici e fiscali, man mano che i dibattiti tra “assistenza sociale e guerra” acquisiranno importanza, ma anche una pressione positiva sulla riforma dell’UE, per stimolare la crescita.

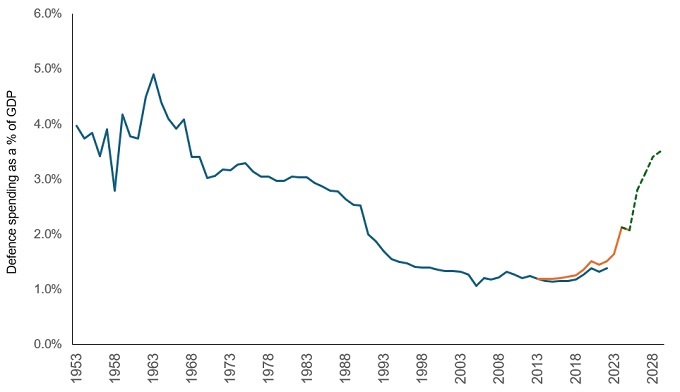

Abbiamo visto l'UE rispondere a questa pressione, come dimostrano le riforme bancarie della Banca centrale europea (BCE), gli aggiornamenti normativi sulla cartolarizzazione dell'UE, l'allentamento delle regole sul debito da parte della Germania, e così via, con un'importante allocazione aggiuntiva pianificata per la spesa per la difesa (Figura 2). Cambiamenti come questo possono contribuire a migliorare la competitività, incoraggiando la crescita e attirando gli investimenti.

Figura 2: i piani di bilancio della Germania dovrebbero più che raddoppiare la spesa per la difesa

Fonte: NATO, SIPRI, UBS. Nota: la linea blu si riferisce ai dati SIPRI; la linea arancione ai dati NATO, che hanno avuto inizio nel 2014. Entrambi utilizzano definizioni leggermente diverse per categorizzare la spesa. La linea verde tratteggiata rappresenta la spesa prevista per il bilancio della difesa della Germania fino al 2029. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

La deglobalizzazione riflette le tensioni globali

In passato, l'influenza della globalizzazione e lo sviluppo di supply chain altamente integrate avevano facilitato la crescita degli scambi commerciali con i paesi a basso costo, consentendo di importare beni a prezzi più bassi. Stiamo assistendo alla fine della globalizzazione, che funge da argine all'inflazione, e ci stiamo spostando nuovamente verso un mondo più multipolare.

Sebbene la globalizzazione sia ben lungi dall'essere l'unico fattore determinante per l'inflazione, le rinnovate tensioni geopolitiche, innescate dal protezionismo commerciale promosso dagli Stati Uniti (compresi i dazi), rischiano di perturbare il commercio e l'offerta globali, con una conseguente incidenza sui prezzi. Le aziende e i governi stanno reagendo a questo cambiamento, nel tentativo di mitigare i rischi, e i loro sforzi si riflettono in una spinta verso il reshoring, l'onshoring o il near-shoring, con un potenziale impatto sulle supply chain che varia da paese a paese. Questo vale non solo per il commercio di beni fisici, poiché le diverse giurisdizioni danno priorità alle proprie necessità economiche e politiche, ma anche per i servizi.

Tale contesto in rapida evoluzione accresce il rischio di shock inattesi e di cambiamenti improvvisi, con divergenze sia commerciali che normative. Anche se prevediamo che la volatilità continuerà ad aumentare, le riforme in corso in Europa potrebbero rappresentare un fattore positivo a lungo termine sia per le prospettive di crescita del continente, sia per i mercati azionari.

Fear of missing out (FOMO)

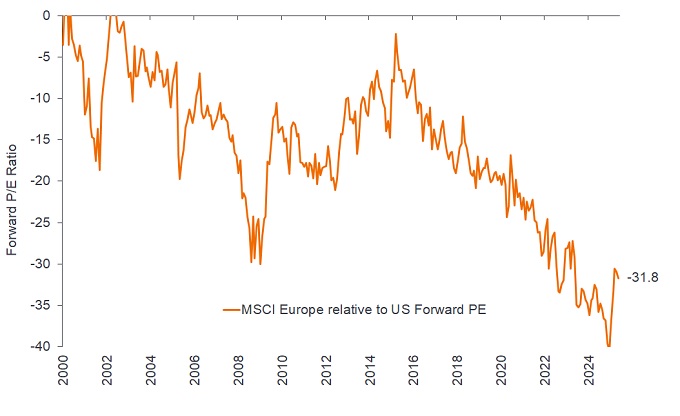

L'inizio del 2025 ha visto una sorta di ricalibrazione nei mercati finanziari, con l'incertezza negli Stati Uniti che ha dato avvio a un periodo di relativa forza delle azioni europee, atteso da tempo. L'aumento dell'allocazione di capitali da parte degli investitori verso l'Europa avviene in un momento in cui l'UE sta assumendo impegni di spesa significativi in risposta all'evoluzione dei rischi globali. Ma ciò che resta chiaro è che l'Europa continua a offrire una migliore diversificazione dei suoi mercati rispetto agli Stati Uniti e mantiene prezzi molto interessanti rispetto al passato (Figura 3).

Figura 3: L’Europa offre una maggiore diversificazione, a un prezzo probabilmente interessante

Fonte: previsioni sul consensus di Bloomberg, analisi di Janus Henderson Investors, al 31 maggio 2025. Le performance passate non sono indicative dei rendimenti futuri.

Il ciclo più recente di sovraperformance del mercato azionario statunitense ha origine nel periodo successivo alla crisi finanziaria. La durata di tale posizione dominante sul mercato ha creato una naturale esitazione tra gli investitori, che temono che un significativo allontanamento strategico dal più grande mercato del mondo potrebbe fargli perdere opportunità, qualora gli Stati Uniti riaffermassero la loro leadership di mercato.

Sebbene questa esitazione possa sembrare comprensibile, vediamo il potenziale per un ampliamento e una diversificazione della concentrazione sui mercati come un fattore positivo. Tuttavia, la natura dell'attuale struttura del mercato suggerisce che le allocazioni subiranno più probabilmente un lento cambiamento, piuttosto che un'inversione di tendenza.

A nostro avviso, l'ascesa degli investimenti passivi ha reso più "rigidi" i trend di investimento di lunga data. Lo vediamo chiaramente nell'estrema ponderazione degli investimenti in ristretti "cluster" di innovazione nell'economia statunitense; colossi tecnologici ad alta crescita come Alphabet, Microsoft e NVIDIA hanno catturato gran parte dell'attenzione degli investitori.

Questi vantaggi possono essere difficili da ignorare e creano inevitabilmente un rischio di "sopravvalutazione" (bolle speculative). Quando un numero limitato di aziende domina un mercato in tale misura, la performance complessiva del mercato può diventare fortemente dipendente dalle fortune di pochi titoli. Troveremmo quindi incoraggiante assistere al formarsi di un mercato più differenziato, che apra le porte a una rinnovata scoperta dei prezzi, a una loro migliore dispersione e a maggiori opportunità per gli investitori attivi di differenziarsi dalla massa.

Misure fiscali: misure governative relative alla fissazione delle aliquote fiscali e dei livelli di spesa.

PIL: il prodotto interno lordo (PIL) è una misura della dimensione e della salute dell'economia di un paese in un determinato periodo di tempo, generalmente tre mesi o un anno.

Crisi finanziaria globale (GFC): la crisi economica globale che si è verificata da metà 2007 a inizio 2009, iniziata con le perdite relative alle attività finanziarie garantite da ipoteca negli Stati Uniti e che si è estesa ai mercati finanziari e alle banche di tutto il mondo. È conosciuta anche come la "Grande Recessione".

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. Due parametri usati comunemente per misurarla sono l'indice dei prezzi al consumo (CPI) e l'indice dei prezzi al dettaglio (RPI).

Investimento passivo: un approccio d'investimento che prevede di replicare un particolare mercato o indice. Viene definito passivo perché cerca di rispecchiare un indice, replicandolo del tutto o in parte, anziché selezionare o scegliere attivamente i titoli da detenere. Il vantaggio principale dell'investimento passivo deriva dall'esposizione a un particolare mercato con commissioni generalmente inferiori a quelle che si possono trovare su un fondo a gestione attiva.

Reshoring, onshoring e near-shoring: una tendenza delle aziende a riportare le attività trasferite all'estero nel loro paese d'origine o in sedi più economiche e vicine, che potenzialmente offrono maggiore certezza in termini di regolamentazione, fornitura o prezzo.

Cartolarizzazione: il processo in cui determinati tipi di asset vengono raggruppati in modo da poter essere riassemblati in titoli fruttiferi, che costituiscono insieme un mercato in cui è possibile effettuare la loro compravendita. I pagamenti degli interessi e del capitale degli asset sono trasferiti agli acquirenti dei titoli.

Dazi: tasse imposte da un governo sulle merci importate da altri paesi.

Valutazioni: il value o il prezzo di un titolo azionario, come determinato dal mercato. In teoria, dovrebbe riflettere il fair value dell'azienda, tenendo conto delle performance, della salute finanziaria e delle aspettative sugli utili futuri, ma i prezzi possono essere fortemente influenzati dal sentiment degli investitori, sia da fattori a livello di azioni e di settore, sia dal più ampio sentiment del mercato.

Volatilità: la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se il prezzo oscilla verso l'alto o verso il basso con movimenti ampi ha un'alta volatilità. Se il prezzo si muove più lentamente e in misura minore ha una volatilità inferiore. Più alta è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo comporta un elevato livello di attività di acquisto e di vendita, pertanto sosterrà un livello più elevato di costi di operazione rispetto a un fondo che negozia con meno frequenza. I suddetti costi di operazione si sommano alle spese correnti del Fondo.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.