In sintesi

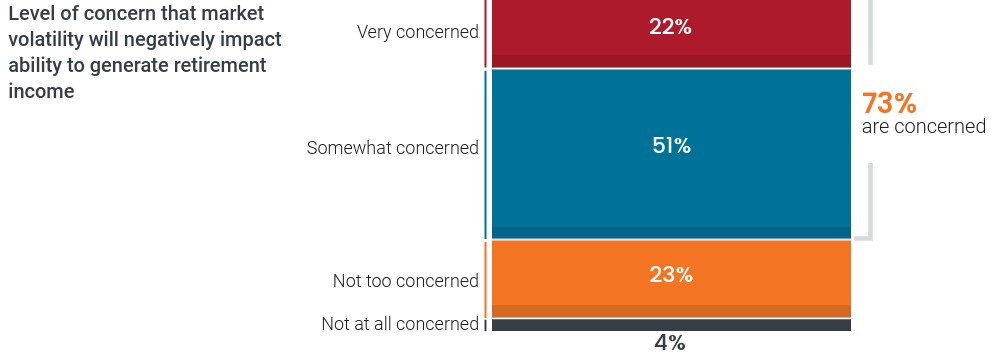

- Per i pensionati, la transizione a questa nuova fase della vita può essere scoraggiante. In effetti, l'US Investor Survey 2025 di Janus Henderson ha rivelato che il 73% degli investitori facoltosi si preoccupa di generare un reddito sufficiente in pensione.

- I consulenti hanno il compito di aiutare i clienti a passare da una mentalità di accumulazione a una di benessere sostenibile, una transizione che è psicologica oltre che finanziaria.

- Normalizzando le preoccupazioni dei clienti, chiarendo i loro obiettivi e guidandoli attraverso i fattori scatenanti emotivi, i consulenti possono aiutare i clienti ad approcciarsi con serenità al pensionamento per cui hanno lavorato così duramente.

Immagina questo: dopo decenni di risparmi diligenti e un'attenta pianificazione finanziaria, i tuoi clienti, che chiamiamo Janet e Tom, stanno finalmente andando in pensione. Aspettavano con impazienza questa fase della vita da anni, immaginando mattinate piacevoli, viaggi avventurosi e più tempo con la famiglia. Tuttavia, mentre si siedono per discutere con voi dei loro piani pensionistici, Janet e Tom non riescono a scrollarsi di dosso un'ansia persistente. Pur disponendo di un "gruzzolo" sostanzioso, sono afflitti da una paura comune a molti pensionati: la paura di esurire i propri risparmi.

Le preoccupazioni di Janet e Tom non sono uniche. Il pensionamento dovrebbe essere percepito come una libertà, ma per molti è come un salto nell'ignoto. La transizione può essere scoraggiante, soprattutto se si tiene conto della volatilità del mercato e dell'aumento dei costi sanitari.

In effetti, l'US Investor Survey on Retirement Income and Planning del 2025 di Janus Henderson ha rivelato che il 73% degli investitori facoltosi si preoccupa di generare un reddito sufficiente in pensione. Questa ansia può portare a spese eccessivamente caute, a una qualità della vita ridotta e persino a relazioni tese.

Il ruolo del consulente come guida psicologica

In qualità di consulente finanziario, il tuo ruolo va oltre la determinazione dei numeri; si tratta di guidare clienti come Janet e Tom attraverso una transizione psicologica oltre che finanziaria. E questo non è solo un problema di matematica; è una sfida di mentalità. Hai il compito di aiutare i clienti a passare da una mentalità di accumulazione a una di divertimento sostenibile.

Nelle sezioni seguenti, esploreremo come puoi consentire ai tuoi clienti di passare dalla paura alla fiducia. Normalizzando le loro preoccupazioni, chiarendo il loro scopo e aiutandoli a superare i fattori emotivi scatenanti, aiuterai i clienti ad accettare la pensione che hanno lavorato duramente per raggiungere. Che si tratti di affrontare le ansie sanitarie o di riformulare le conversazioni finanziarie, queste strategie ti consentiranno di offrire rassicurazione sia finanziaria che emotiva.

1. Normalizzare la paura. Inizia riconoscendo che questa paura è normale. I clienti hanno trascorso decenni ad accumulare questa ricchezza e ora si trovano di fronte alla prospettiva di spenderla, un cambiamento che spesso sembra innaturale. Per rassicurare i clienti, usare l'empatia:

- Si potrebbe dire: "Molti pensionati la pensano così. Non siete i soli e abbiamo delle strategie che vi possono aiutare."

- Evitare di liquidare le preoccupazioni con un gergo tecnico. Piuttosto, convalidare le emozioni prima di introdurre soluzioni.

Integrare gli approfondimenti della ricerca sulla finanza comportamentale può rassicurare ulteriormente i clienti, mostrando loro che questi timori sono comuni e gestibili. Ad esempio, uno studio recente ha dimostrato che quasi la metà dei pensionati americani (46%) afferma che spendere i propri risparmi per la pensione crea ansia.1 Di conseguenza, molti pensionati spendono poco pur avendone i mezzi.

2. Aiutare i clienti a definire i loro "perché". Lo scopo crea chiarezza e ci aiuta a superare le paure che spesso sono radicate nell'incertezza. Per aiutare i clienti a fare chiarezza sui loro obiettivi pensionistici, incoraggiateli a redigere una dichiarazione sulle finalità finanziarie. Questa affermazione funge da bussola guida, definendo il ruolo del denaro nella vita post-lavorativa e allineando le decisioni finanziarie con i valori e le aspirazioni personali.

Esempi di dichiarazione delle finalità finanziarie potrebbero essere:

- "Mantenere l'indipendenza e vivere esperienze significative con la famiglia".

- “Vivere comodamente sostenendo le cause che mi stanno a cuore.”

Questo esercizio ridefinisce la moneta come strumento di sussistenza, non solo come numero da proteggere. Quando i clienti considerano la spesa in linea con i loro valori, si sentono più sicuri e meno in colpa.

3. Riformulare la conversazione. La lingua è importante. Invece di parlare di "tassi di successo" o "probabilità di fallimento", prendi in considerazione l'utilizzo di un inquadramento più morbido:

- Si potrebbe dire: "Il tuo piano è progettato per adattarsi. Se i mercati cambiano, apporteremo piccoli aggiustamenti insieme".

- Da evitare: "Hai il 90% di probabilità di successo", il che sembra un test che potrebbero fallire.

La ricerca indica che i clienti reagiscono meglio quando i piani sono inquadrati come aggiustamenti della spesa flessibili piuttosto che come risultati binari. Questo dà loro un senso di controllo. Infatti, il nostro US Investor Survey ha rivelato che il modo in cui determinati argomenti sono "inquadrati" può influenzare il modo in cui i clienti elaborano e rispondono alle informazioni.

4. Concentrati sul comfort, non sulla complessità – I clienti spesso cercano conforto nell'ottimizzazione. Molti pensionati tengono in contanti le spese di un anno perché si sentono al sicuro. Invece di sfidare questo istinto, accettalo:

- Costruire un "ammortizzatore di comfort" per le spese a breve termine.

- Ribadisci che questo fa parte del piano, non è un segno di debolezza.

Quando i clienti si sentono sicuri dei prossimi 12-18 mesi, sono più disposti a godersi la vita senza preoccupazioni costanti.

5. Affrontare l'ansia legata alle spese sanitarie – Le spese mediche sono una delle principali fonti di paura per chi si avvicina o è in pensione. Invece di sopraffare i clienti con le statistiche, usa la rassicurazione:

- Say: "Abbiamo stanziato fondi per l'assistenza sanitaria e l'assistenza a lungo termine. Sei pronto ad affrontare gli imprevisti".

- Descrivi la copertura che hai stabilito per questi costi come una garanzia di tranquillità, non come una minaccia incombente.

- Prendi in considerazione la possibilità di fornire ausili visivi, come un grafico che mostri come vengono allocati i fondi per l'assistenza sanitaria e quelli di emergenza, per migliorare la comprensione.

6. Aiutare ad affrontare i trigger emotivi – La volatilità del mercato, i titoli dei giornali e le opinioni dei familiari possono scatenare la paura. Il tuo ruolo è quello di allenare, non solo di calcolare. Per aiutare i clienti a gestire le proprie emozioni, prova questo:

- Pianifica check-in regolari per rafforzare la fiducia, fornire aggiornamenti e ottenere un "pulse check" su come si sentono i tuoi clienti.

- Usa un inquadramento positivo: "Il tuo piano sta funzionando come previsto".

- Ricordare ai clienti la loro dichiarazione delle finalità finanziarie durante i periodi di stress.

- Il coaching comportamentale consiste nell'aiutare i clienti a fare una pausa prima di reagire; a volte, il consiglio più prezioso è quello di "non fare nulla".

Aiutare i clienti a superare la paura di rimanere senza denaro non è una questione di fogli di calcolo, ma di psicologia. Normalizzando le loro preoccupazioni, chiarendo il loro scopo e aiutandoli a superare gli stimoli emotivi, consenti ai clienti di vivere la pensione che si sono guadagnati.

Mentre continui ad accompagnare i tuoi clienti nel loro percorso, considera questi approcci come elementi fondamentali che possono aiutare a trasformare la paura di rimanere senza denaro nella libertà di godere di ciò per cui hanno lavorato così duramente. Insieme, potrete creare un'esperienza di pensionamento che celebri i risultati raggiunti dai clienti, ne onori i valori e offra tranquillità e divertimento duraturi.

1 Fonte: studio 2024 Protected Retirement Income and Planning (PRIP) di Alliance for Lifetime Income.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.