In sintesi

- Le azioni globali hanno registrato risultati contrastanti a giugno, con l'Europa che ha sovraperformato i mercati asiatici e statunitensi. I segnali di un ampliamento della leadership sono stati evidenti grazie alla sovraperformance dei settori ciclici, dei titoli value e delle small cap.

- Le obbligazioni sovrane globali hanno registrato guadagni modesti a fronte del calo dei rendimenti nella maggior parte dei principali mercati, mentre le obbligazioni societarie sono rimaste resilienti nonostante il modesto ampliamento degli spread.

- I mercati hanno attraversato un mese caratterizzato da divergenze nel settore dell'AI, dal calo dei prezzi del petrolio a seguito dell'accordo tra Stati Uniti e Iran, da un periodo record per le emissioni azionarie guidate da SpaceX e da segnali di ampliamento della leadership oltre i titoli tecnologici dominanti.

Panoramica del mercato

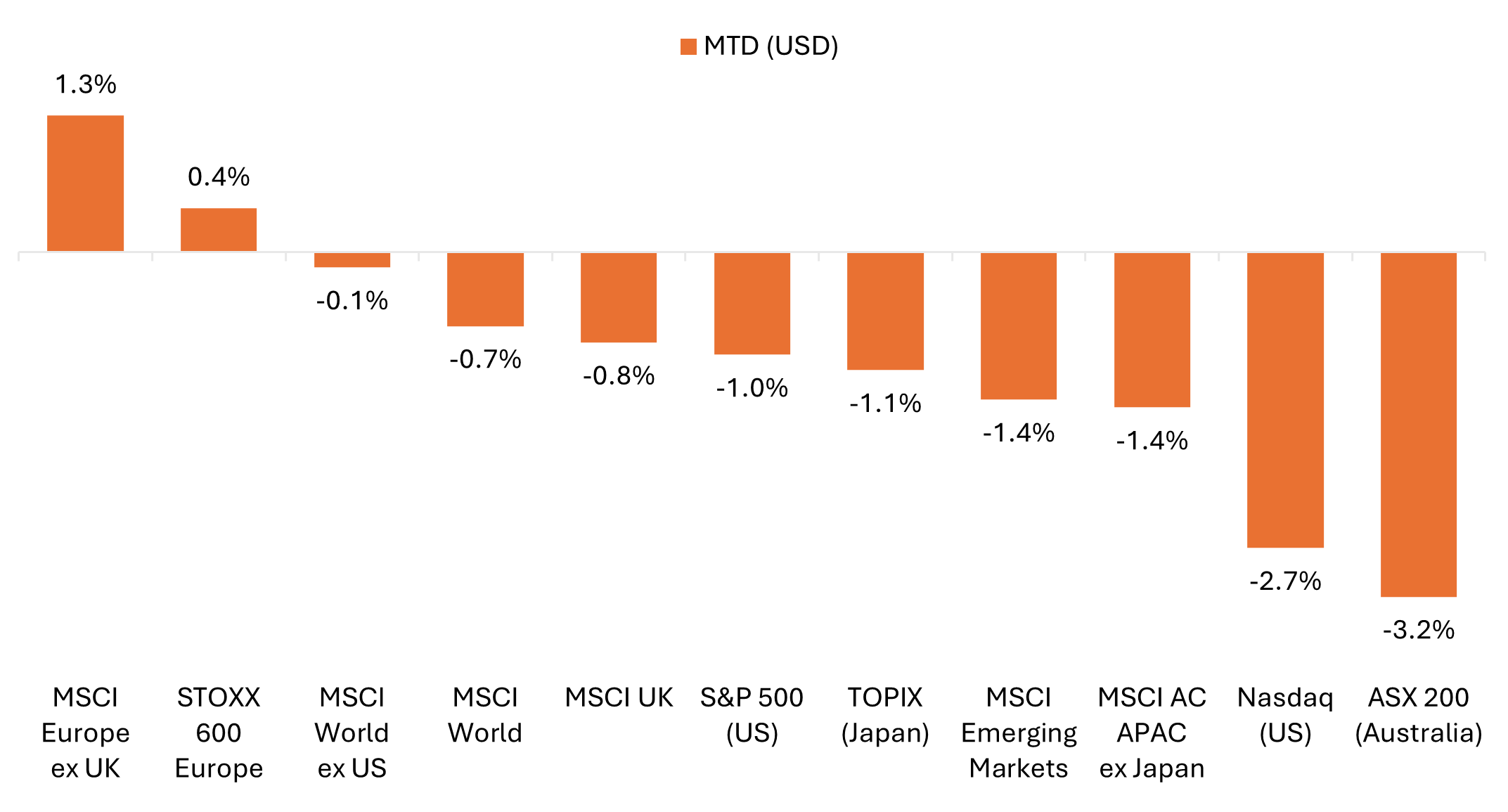

Le azioni globali hanno registrato una performance mista a giugno, con l'indice MSCI World che ha ceduto lo 0,7% in dollari USA, in quanto il calo delle società tecnologiche mega-cap ha compensato la solidità delle aree del mercato orientate a cicliche e valore. L'Europa ha sovraperformato, soprattutto in valuta locale, mentre i benchmark delle large cap statunitensi e i mercati dell'area Asia-Pacifico sono rimasti indietro. I titoli di Stato globali hanno registrato guadagni modesti poiché i rendimenti sovrani sono scesi nella maggior parte delle regioni, anche se i rendimenti dei Treasury statunitensi sono saliti nella parte a breve della curva. Le obbligazioni societarie globali hanno mostrato una buona tenuta nonostante il modesto ampliamento degli spread. I benchmark con copertura valutaria hanno registrato rendimenti positivi, mentre il rafforzamento del dollaro USA ha pesato sui risultati globali privi di copertura dell'investment grade.

I prezzi del petrolio sono diminuiti bruscamente dopo che Stati Uniti e Iran hanno firmato un memorandum d'intesa (MOU) che ha riaperto lo Stretto di Hormuz e attenuato i timori di interruzioni dell'approvvigionamento energetico. Il Brent e il WTI hanno entrambi perso circa il 20% durante il mese, prolungando il calo di maggio. L' indice del dollaro USA è avanzato del 2,3% rispetto a un paniere delle principali valute. L'oro ha ceduto circa il 12%, spinto dalla forza del dollaro e da un repricing aggressivo delle aspettative della Federal Reserve sui tassi.

Le azioni europee hanno sovraperformato i mercati statunitensi e asiatici a giugno

Il calo della tecnologia mega-cap ha pesato sui principali benchmark statunitensi.

Fonte: Bloomberg, dati dal 31 maggio 2026 al 30 giugno 2026. Rappresenta i rendimenti totali dell'indice in dollari USA. Le performance passate non sono garanzia di risultati futuri.

Temi chiave importanti per i mercati

- L'entusiasmo per l'AI ha incontrato la volatilità (e la biforcazione dell'AI): dopo il grande rally dei produttori di chip e dei titoli al centro della crescita dell'AI nei due mesi precedenti, giugno è stato caratterizzato da ampie oscillazioni dei prezzi. L'indice PHLX Semiconductor (SOX) ha registrato nove movimenti giornalieri di oltre il 5% (in entrambe le direzioni), ma ha comunque registrato per il terzo mese consecutivo forti guadagni. Al contrario, le azioni dei maggiori hyperscalers sono diminuite a causa del rinnovato controllo sul ritorno sull'investimento (ROI) degli investimenti sproporzionati legati all'AI.

- MOU formale Iran-USA: il 18 giugno gli Stati Uniti e l'Iran hanno firmato un memorandum d'intesa (MOU) atteso da tempo, che prevedeva la riapertura dello Stretto di Hormuz e l'avvio di una finestra di 60 giorni per continuare i negoziati. I prezzi del petrolio sono scesi di circa il 20%, con il greggio WTI che ha concluso il mese appena sotto i 70 dollari e il Brent nel minimo di 70 dollari, di nuovo vicino ai livelli pre-conflitto. Tuttavia, la situazione è rimasta precaria, poiché le due parti si sono scambiate attacchi militari a fine giugno prima di un successivo accordo per interrompere i combattimenti e riprendere i colloqui.

- Rotazione settoriale e segnali di ampliamento: mentre l'universo AI ha preso una pausa a giugno, sono emersi segnali di ampliamento nei mercati azionari globali. Le azioni europee hanno sovraperformato poiché il calo dei prezzi del petrolio ha attenuato i timori di stagflazione, mentre negli Stati Uniti i benchmark delle small cap e quelli equiponderati hanno sovraperformato in particolare le large cap. Il segmento value ha battuto la crescita e il settore sanitario ha registrato il mese migliore da novembre, mentre i finanziari e i titoli industriali hanno registrato forti guadagni mensili.

- L'IPO di SpaceX è stata un mese impegnativo per l'emissione di azioni: il debutto del 12 giugno, con un valore di 86 miliardi di dollari, ha segnato la più grande offerta pubblica iniziale (IPO) della storia, dando il via a quella che molti si aspettano essere un'ondata di quotazioni delle large cap. Alphabet, società madre di Google, ha anche raccolto quasi 85 miliardi di dollari da un'offerta azionaria storica, contribuendo all'IPO negli Stati Uniti e alle vendite di azioni secondarie per oltre 250 miliardi di dollari nella prima metà del 2026, un nuovo record semestrale.[1] Nel frattempo, secondo quanto riferito, OpenAI tende ad aspettare fino al 2027, lasciando Anthropic come la prossima probabile società di AI mega-cap a quotarsi in borsa.

Stati Uniti

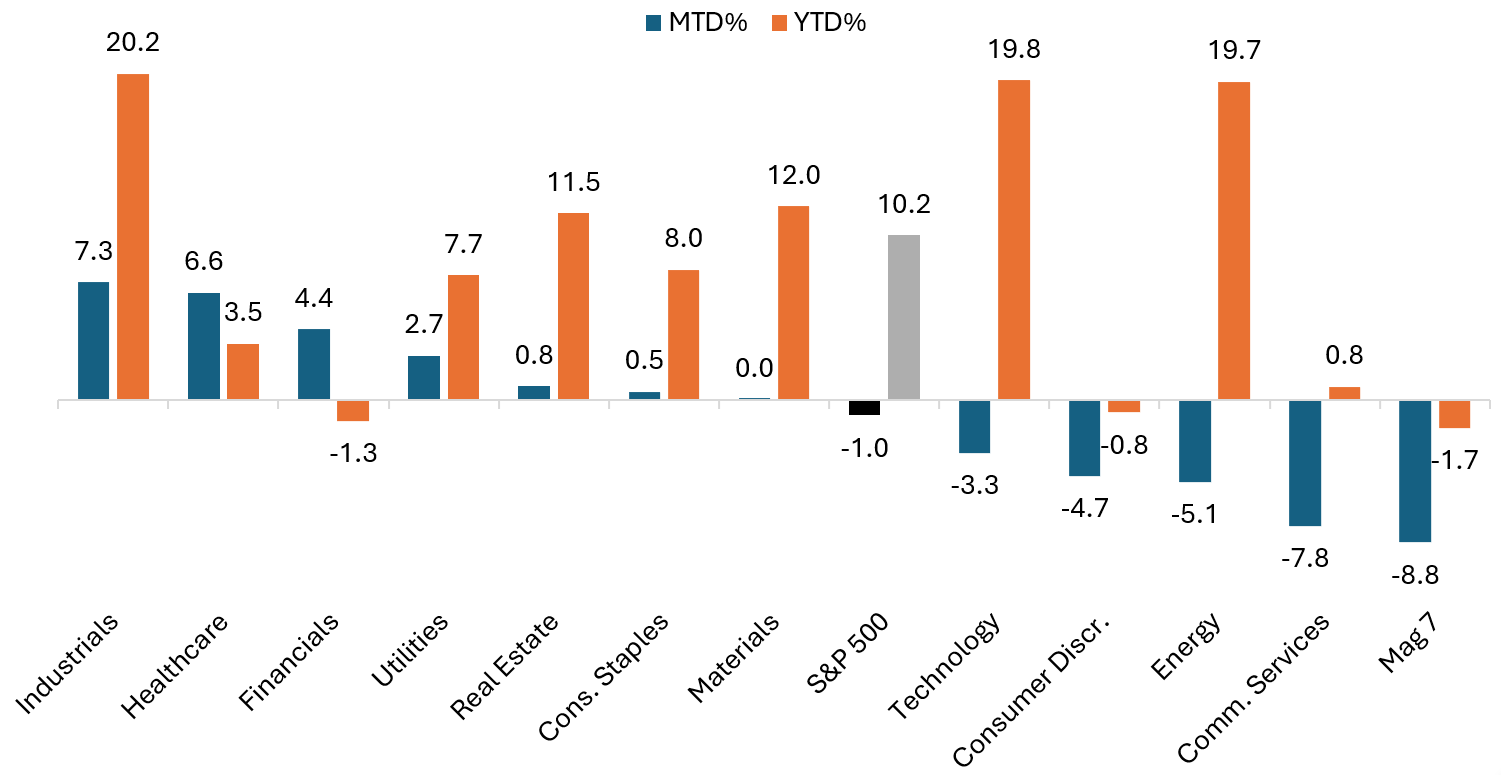

Le azioni statunitensi hanno registrato risultati contrastanti a giugno, poiché la leadership di mercato si è estesa oltre il settore tecnologico. L'indice S&P 500 ha ceduto modestamente, mentre i benchmark di pari peso e small cap sono avanzati, riflettendo una rotazione verso i segmenti di mercato ciclici e orientati al valore. A giugno si è registrata una divergenza nel settore dell'AI, con i titoli dei semiconduttori che hanno continuato a beneficiare di una domanda robusta e gli hyperscalers che finanziavano gran parte dello sviluppo dell'AI sono stati messi sotto pressione.

- L'indice S&P 500 Index® ha ceduto lo 0,7% a giugno, ma ha comunque registrato un guadagno del 15,3% per il secondo trimestre, il più alto guadagno trimestrale degli ultimi sei anni.

- L'indice S&P 500 Equal Weight è avanzato del 2,4%, chiudendo la prima metà del 2026 in rialzo del 12,1% su base annua, quasi due punti percentuali in più rispetto al benchmark ufficiale ponderato per il capitale.

- Il Nasdaq Composite ha perso il 2,7%, ma ha chiuso il secondo trimestre con un aumento del 21,6%, il dato più alto da giugno 2020.

- L'indice Russell 2000 relativo alle small cap ha guadagnato il 3,7%, chiudendo il mese in rialzo di quasi il 23% su base annua, chiudendo la migliore performance del primo semestre dal 1991.

- Il segmento value ha sovraperformato il segmento growth, con l'indice Russell 1000 Value che ha guadagnato il 2,3% e il Russell 1000 Growth Index in flessione del 2,7%. Al di là delle large cap, l'indice Russell 2500 Value Index è salito del 4,2%, mentre il suo omologo growth è avanzato di un modesto 2,5%.

- Divergenza dell'AI: l'indice PHLX Semiconductor (SOX) è salito dell'11%, toccando un guadagno trimestrale record dell'88%, mentre la categoria Magnifici 7 ha registrato il calo mensile più ampio da oltre un anno.

I settori industriali, sanitari e finanziari hanno sovraperformato a fronte del raffreddamento della tecnologia

Performance settoriale dell'indice S&P 500 (giugno e da inizio anno)

Fonte: Bloomberg, al 30 giugno 2026. 7 titoli azionari rappresentati dall'indice Bloomberg Magnificent 7 Total Return. Le performance passate non sono garanzia di risultati futuri.

I dati economici statunitensi hanno segnalato una persistente resilienza, anche se le pressioni inflazionistiche sono rimaste elevate, mentre la Federal Reserve è entrata in una nuova fase sotto la presidenza Kevin Warsh:

- La Federal Reserve (Fed) ha mantenuto il tasso di riferimento stabile in un intervallo compreso tra il 3,5% e il 3,75%, come previsto. Le proiezioni aggiornate hanno mostrato un andamento più elevato per i tassi di interesse, che ha innescato un cambiamento aggressivo nelle aspettative del mercato, con un rialzo dei tassi di 25 punti base (pb) pienamente scontato entro ottobre. Nel suo primo incontro come presidente della Fed, Kevin Warsh ha deciso di eliminare le indicazioni prospettiche e ha lanciato una serie di task force per rivalutare il quadro politico della Fed.

- I dati sul mercato del lavoro sono rimasti stabili. Gli occupati nel settore non agricolo sono aumentati di 172.000 unità a maggio, ben al di sopra delle aspettative, mentre il tasso di disoccupazione è rimasto stabile al 4,3%. Le revisioni al rialzo combinate rispetto ai mesi precedenti hanno rafforzato l'idea che le assunzioni siano rimaste resilienti.

- I dati sull'inflazione sono stati contrastanti, ma hanno continuato a indicare pressioni di fondo vischiose. L'indice dei prezzi al consumo (IPC) è aumentato del 4,2% su base annua a maggio, in aumento rispetto al 3,8% del mese precedente e al livello più alto da aprile 2023. Nel frattempo, l'indice dei prezzi alla produzione (PPI) è salito dell'1,1% su base mensile, superando le aspettative. Tuttavia, gli indicatori principali hanno mostrato una certa moderazione e l’inflazione PCE di maggio si è attestata sostanzialmente in linea con le previsioni.

- I dati sull'attività hanno mostrato una continua espansione, insieme a un calo dell'occupazione e a costi dei fattori produttivi ancora elevati. L'indice S&P Global flash June Purchasing Managers' Index (PMI) ha segnalato una crescita complessiva più rapida, con il PMI composito che è salito a 52,2 (da 51,5 di maggio). Il PMI manifatturiero è salito a 55,7, il livello più alto da maggio 2022, mentre il PMI servizi è salito a 51,3 (da 50,7).

- La stima finale della crescita del prodotto interno lordo (PIL) statunitense per il primo trimestre è stata rivista al rialzo al 2,1% (dall'1,6%), suggerendo che l'inizio dell'anno è stato migliore di quanto riportato in precedenza.

Europa

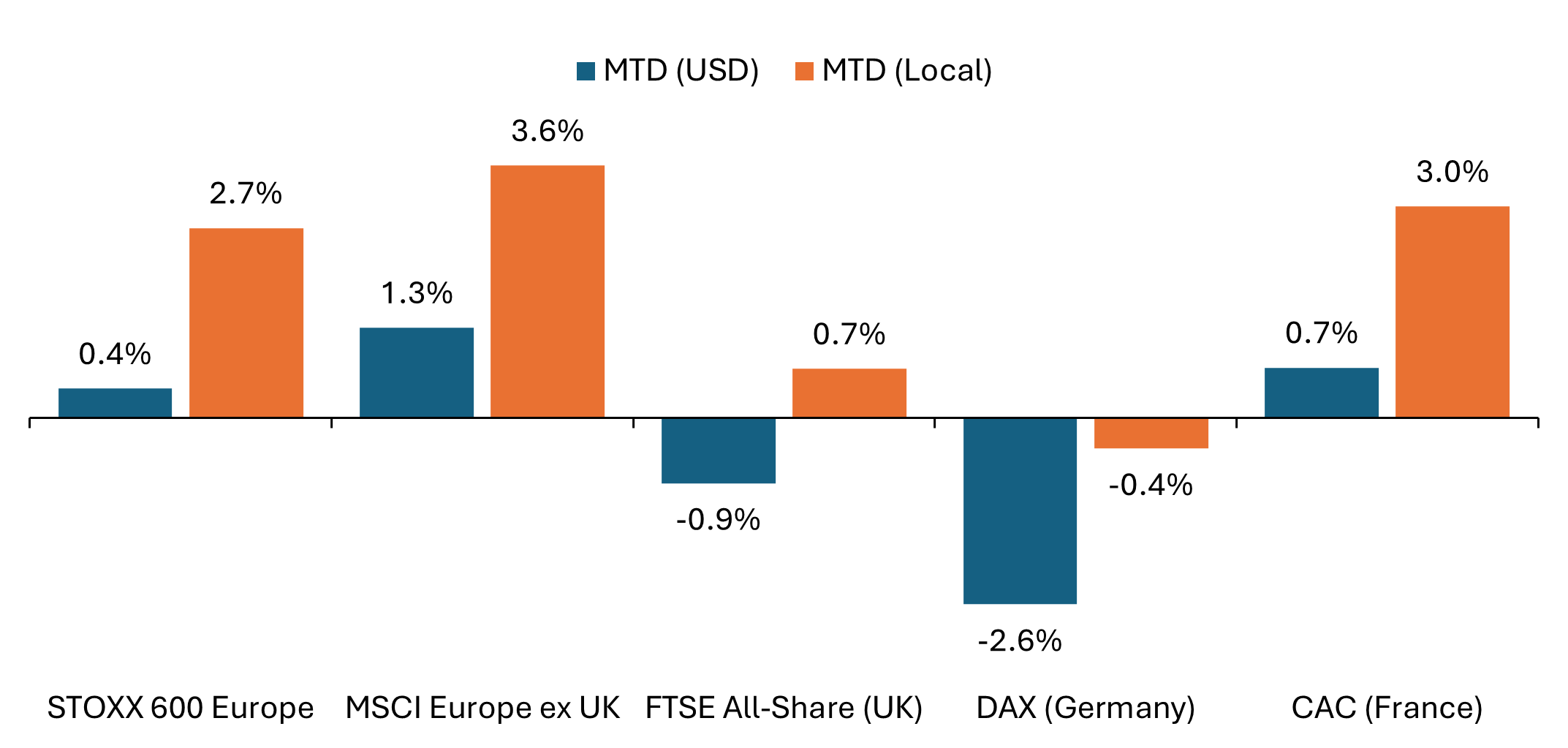

A giugno le azioni dell'Eurozona hanno sovraperformato la maggior parte dei principali mercati sviluppati, poiché il calo dei prezzi del petrolio ha attenuato i timori di inflazione e sostenuto la rotazione verso settori più sensibili all'economia. L'indice MSCI Europe ex United Kingdom è salito del 3,6% in euro e dell'1,3% in dollari USA. Il Benchmark ha registrato un guadagno di oltre il 14% nel secondo trimestre in valuta locale, segnando la migliore Performance trimestrale dal 2020. Sebbene i dati economici siano rimasti contrastanti, gli investitori si sono concentrati sempre più sull'attenuazione dei rischi di inflazione e sul miglioramento delle aspettative di guadagno.

- La Banca centrale europea (BCE) ha aumentato i tassi di interesse di 25 pb, come previsto, alla riunione di giugno – il primo aumento dal 2023 – a causa delle persistenti pressioni inflazionistiche, in particolare legate ai precedenti aumenti dei prezzi dell'energia.

- L'inflazione dell'Eurozona è rimasta elevata a maggio. L'IPC complessivo è stato confermato al 3,2% su base annua, mentre l'IPC core si è attestato al 2,6% a/a, entrambi invariati rispetto alla stima iniziale di Eurostat. Tuttavia, la stima flash dell'agenzia per giugno, pubblicata il 1° luglio, indicava un raffreddamento dell'IPC complessivo al 2,8% e l'IPC core al 2,4%.

- I dati PMI dell'Eurozona hanno suggerito che la contrazione del settore privato si è attenuata a giugno, sebbene l'attività sia rimasta complessivamente contenuta. Il PMI composito flash è salito a 49,5 (dal 48,5 di maggio), mentre il PMI dei servizi è migliorato a 48,9 (da 47,7), ma è rimasto in territorio di contrazione. Il PMI manifatturiero è rimasto in espansione, sebbene sia sceso al minimo su quattro mesi di 51,3 (da 51,6).

- Il PIL dell'ultimo trimestre è stato rivisto al ribasso per mostrare una contrazione dello 0,2%, da un'espansione dello 0,1% inizialmente riportata. Tuttavia, il calo è stato in parte dovuto a una forte contrazione in Irlanda (-12%), che ha mascherato una crescita positiva in Germania (+0,3%), Spagna (+0,6%) e Italia (+0,3%), anche se la Francia si è contratta leggermente (-0,1%).

Le azioni britanniche hanno sottoperformato l'Europa continentale a giugno, riflettendo sia la composizione settoriale che la perdurante incertezza politica. MSCI United Kingdom Index è salito dello 0,8% in sterline a giugno, ma ha perso lo 0,8% in dollari USA a causa del rafforzamento del biglietto verde. L'indice FTSE All-Share ha guadagnato lo 0,7% in sterline, ma ha perso lo 0,9% in dollari USA. La debolezza dei materiali e dei titoli energetici ha pesato sulla Performance del Benchmark in generale.

- La Banca d'Inghilterra (BoE) è rimasta in attesa, con il Comitato di politica monetaria che ha votato 7-2 per mantenere il tasso di Benchmark al 3,75%, come previsto, pur mantenendo una posizione cauta a fronte dei persistenti timori per l'inflazione.

- L'inflazione nel Regno Unito ha sorpreso modestamente al ribasso, con l'IPC complessivo che è rimasto stabile al 2,8% su base annua a maggio, al di sotto delle aspettative di un aumento al 3,0%.

- I dati sul mercato del lavoro hanno mostrato segnali di resilienza. Il tasso di disoccupazione nel Regno Unito è sceso al 4,9%, attestandosi al di sotto delle previsioni e indicando che le condizioni del mercato del lavoro sono rimaste relativamente stabili.

- Gli indicatori di crescita economica si sono indeboliti a margine. L'economia del Regno Unito si è contratta dello 0,1% ad aprile, segnando il primo calo mensile da agosto 2025. Tuttavia, ciò ha fatto seguito alla solida crescita di inizio anno, con il PIL del primo trimestre confermato allo 0,6% su base trimestrale.

- I dati PMI hanno evidenziato una persistente debolezza dell'attività. Il PMI composito di giugno è sceso a 49,4 (dal 49,7 di maggio), mentre il PMI dei servizi è sceso a 48,7 (da 49,3), entrambi rimanendo in territorio di contrazione e al di sotto delle aspettative.

- L'incertezza politica nel Regno Unito è rimasta elevata. La vittoria schiacciante di Andy Burnham alle elezioni suppletive di Makerfield ha spianato la strada a una sfida alla leadership laburista, spingendo infine le dimissioni del primo ministro Keir Starmer il 22 giugno. Burnham, considerato da molti come il favorito per essere diventato il settimo PM del Regno Unito negli ultimi 10 anni, in seguito ha rassicurato gli investitori sottolineando l'impegno a rispettare le norme fiscali del Regno Unito.

Le azioni europee hanno registrato una performance mista a giugno

La performance è stata notevolmente più forte in valuta locale, a causa del rafforzamento del dollaro USA.

Fonte: Bloomberg, dati dal 31 maggio 2026 al 30 giugno 2026. Le performance passate non sono garanzia di risultati futuri.

Nell'insieme dell'indice STOXX 600, che comprende società di 17 paesi dell'Europa sviluppata, compreso il Regno Unito, la performance del settore è stata mista.

- Il settore dei viaggi e del tempo libero (+7,6% in termini di euro) ha messo a segno le performance migliori, in quanto la riduzione dei costi del carburante ha migliorato le prospettive per le compagnie aeree e le compagnie di viaggio. Anche le assicurazioni (+6,5%) e le banche (+6,4%) hanno sovraperformato, mentre la tecnologia (+5,0%) ha beneficiato della continua forza dei fornitori di apparecchiature e semiconduttori legati all'AI.

- Tra i settori più difensivi, le utility (+4,7%), Personal Care, Drug & Grocery (+4,6%), Sanità (+4,4%), e i prodotti alimentari, bevande e tabacco (+4,3%) hanno registrato una solida performance mensile.

- Il calo dei prezzi del petrolio ha sostenuto i segmenti orientati al consumo, con un aumento nel mese di vendita al dettaglio (+4,0%) e beni di consumo (+2,3%).

- Gli altri segmenti ciclici hanno registrato guadagni più modesti, con l'industria (+1,3%) In progresso i prodotti chimici (+1,1%) e le costruzioni e materiali (+0,8%).

- Tra i ritardatari del mese, l'energia (-4,8%) ha perso terreno a causa del forte calo dei prezzi del greggio. Il settore Auto e ricambi (-8,5%) ha ceduto a causa delle permangono preoccupazioni degli investitori per le pressioni sui prezzi e la concorrenza dei produttori cinesi. Le risorse di base (-9,7%) sono diminuite di pari passo con il calo dei prezzi delle materie prime. Le telecomunicazioni (-9,9%) sono state il settore con le performance più deboli del mese.

Asia Pacifico

Le azioni giapponesi sono cresciute in valuta locale, con il Nikkei 225 che ha messo a segno un guadagno trimestrale record, anche se l'indebolimento dello yen ha pesato sui rendimenti in dollari USA. Il TOPIX ha guadagnato l'1,0% in yen, ma ha perso l'1,1% in dollari USA. Nel frattempo, il Nikkei 225 è salito del 5,7% in valuta locale e del 3,5% in dollari, con il benchmark ponderato per il prezzo che ha sovraperformato in particolare il TOPIX ponderato per la capitalizzazione di mercato per il terzo mese consecutivo.

- La Bank of Japan ha innalzato il tasso di riferimento di 25 pb all'1,0%, il livello più alto dal 1995, segnalando al contempo l'intenzione di ridurre gli acquisti, rafforzando le aspettative di una continua normalizzazione della politica monetaria. Gli attuali prezzi di mercato indicano aspettative di un ulteriore rialzo dei tassi verso la fine di quest'anno.

- Le pressioni inflazionistiche sono rimaste elevate a livello all'ingrosso, con i prezzi alla produzione in Giappone che sono aumentati del 6,3% su base annua a maggio, il ritmo più veloce da tre anni, in parte a causa dell'aumento dei costi dell'energia. Al contrario, l'IPC complessivo è aumentato più modestamente dell'1,5% su base annua.

- Lo yen giapponese si è indebolito in modo significativo, scendendo al livello più basso degli ultimi 40 anni nei confronti del dollaro USA e sfondando il livello di 162. Il ministro delle Finanze giapponese ha dichiarato che il governo è pronto a prendere le misure appropriate, mantenendo saldamente a fuoco il potenziale di intervento valutario.

I mercati azionari della regione Asia Pacifico (Giappone escluso) sono stati contrastanti, con forti oscillazioni dei produttori di chip legati all'AI e dei nomi di memorie che hanno caratterizzato il mese di giugno. MSCI AC Asia Pacific ex Japan Index ha ceduto l'1,4% in dollari USA, con mercati tecnologici come Corea del Sud e Taiwan che hanno registrato rendimenti contenuti dopo l'impennata di maggio. Le azioni cinesi sono rimaste sotto pressione a causa dei persistenti timori per la debolezza della domanda dei consumatori e il rallentamento dell'attività economica. L' indice MSCI China ha perso il 7,1% in dollari USA e ha chiuso il primo semestre in calo di quasi il 15% rispetto all'anno precedente. L'ASX 200 australiano è salito dello 0,7% in valuta locale, ma ha perso il 3,2% in dollari USA, riflettendo un forte deprezzamento del dollaro australiano nel corso del mese. La Reserve Bank of Australia (RBA) ha mantenuto i tassi stabili dopo tre rialzi consecutivi, mentre le autorità valutavano l'impatto della precedente stretta sull'inflazione e sull'attività economica.

Mercati emergenti

Le azioni dei mercati emergenti hanno registrato un modesto calo a giugno, dopo i forti guadagni dei due mesi precedenti. L'indice MSCI Emerging Markets Index ha ceduto l'1,4% in dollari USA, ma ha comunque registrato un guadagno trimestrale del 24% per il secondo trimestre, la performance trimestrale più elevata dal 2009. I dati di performance sono inferiori agli indici nazionali MSCI di riferimento, espressi in dollari USA.

- Taiwan ha guadagnato l'1,4% a giugno, mentre la Corea del Sud ha messo a segno uno 0,1% mensile. Le azioni di diverse grandi società di semiconduttori e memoria hanno subito forti oscillazioni poiché gli investitori hanno digerito i rapidi aumenti dei prezzi fino a maggio. L'Indonesia ha ceduto il 9,1%, chiudendo il mese in calo del 41% su base annua, poiché gli investitori sono rimasti preoccupati per la direzione politica e la stabilità valutaria.

- L'accordo di metà mese tra Stati Uniti e Iran e la riapertura dello Stretto di Hormuz hanno attenuato le preoccupazioni per l'aumento dei prezzi dell'energia, fornendo sostegno ai mercati importatori di petrolio come l'India (+1,5%) e le Filippine (+8,3%).

- Le azioni dell'America Latina sono state per lo più in calo. L'Argentina ha perso il 7,8%, mentre il Messico e il Brasile hanno perso rispettivamente il 3,1% e il 2,8%. La Colombia è in controtendenza con un guadagno mensile del 12,4%.

- Nell'area EMEA, la performance è stata contrastata. Il Sudafrica ha perso il 6,8% a causa del forte calo dei prezzi dell'oro e dei metalli di base che ha pesato sul settore minerario. La Polonia ha ceduto il 5,4% in dollari USA, in gran parte dovuta al deprezzamento della valuta locale, mentre la Turchia ha guadagnato l'1,4%.

Obbligazionario

I titoli di Stato globali hanno registrato rendimenti modestamente positivi a giugno, nonostante i significativi cambiamenti nelle aspettative delle banche centrali. L'indice Bloomberg Global Treasury ha reso lo 0,4% in termini di copertura in dollari USA. I rendimenti dei titoli di Stato sono generalmente diminuiti nei mercati sviluppati, poiché il calo dei prezzi del petrolio ha attenuato i timori per l'inflazione, anche se i rendimenti dei Treasury USA sono saliti nella parte iniziale della curva.

- L' indice Bloomberg Global Treasury ha guadagnato lo 0,4% in termini di copertura in dollari USA.

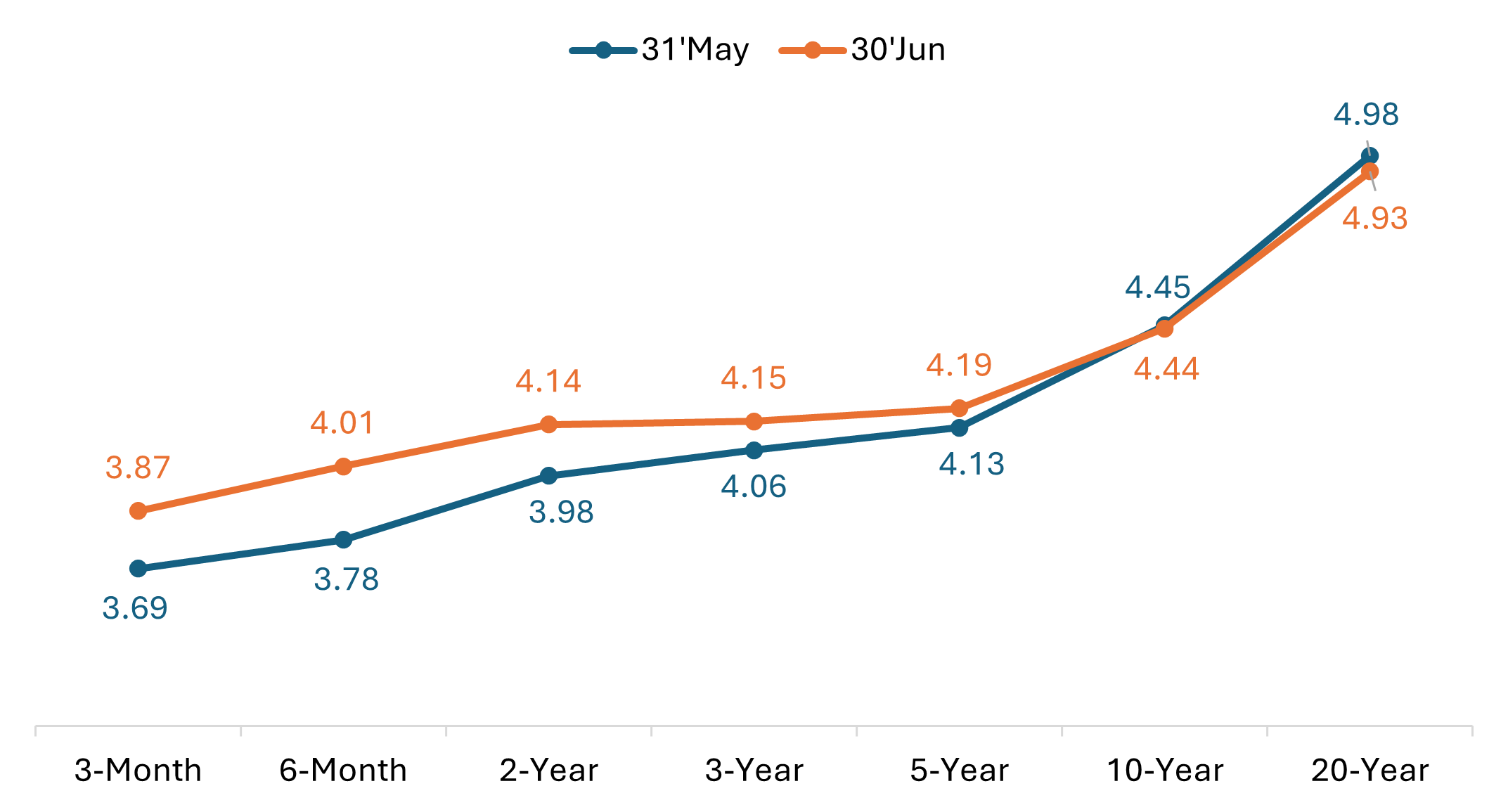

- La curva dei Treasury USA si è spostata verso l'alto nella parte iniziale, confermando la recente tendenza all'appiattimento. Lo spread tra i rendimenti a 10 e a 2 anni si è ridotto in modo significativo, passando da 47 pb all'inizio del mese a 30 pb a fine giugno.

- Il rendimento dei Treasury USAa 10 anni ha chiuso giugno al 4,44%, sostanzialmente invariato rispetto al mese precedente, anche se i rendimenti a più lunga scadenza sono scesi in quanto il calo dei prezzi del petrolio ha contribuito ad attenuare i timori per l'inflazione.

Curva dei rendimenti dei Treasury USA (variazione su base mensile)

Fonte: Bloomberg, al 30 giugno 2026. Le performance passate non sono garanzia di risultati futuri.

- In Europa, i titoli di Stato britannici hanno registrato rendimenti positivi a fronte del calo dei rendimenti dei gilt. Il rendimento dei gilt a 10 anni è sceso di circa 6 pb nel corso del mese, attestandosi al 4,76%.

- Anche le obbligazioni sovrane tedesche hanno beneficiato dei rendimenti più bassi, con il rendimento del bund a 10 anni che è sceso di circa 8 pb.

- I titoli di Stato giapponesi (JGB) sono rimasti invariati, poiché la Banca del Giappone ha innalzato il tasso di Benchmark all'1,0% in un prosieguo della graduale normalizzazione della politica monetaria. Il rendimento del JGB a 10 anni è aumentato di circa 3 pb, attestandosi al 2,69%.

I settori a spread hanno registrato rendimenti positivi a giugno, anche se gli spread creditizi si sono leggermente ampliati a causa dell'aumento della volatilità tra gli asset rischiosi. Detto questo, gli spread societari rimangono storicamente ridotti e sia le obbligazioni high yield che quelle Investment Grade (IG) hanno visto ridursi gli spread negli ultimi tre mesi.

- The Bloomberg Global Aggregate Corporate Index ha reso lo 0,3% con copertura in dollari USA, mentre Bloomberg Global High Yield Index ha guadagnato lo 0,6% su base coperta.

- Gli spread globali dell'investment grade si sono ampliati di circa 2 pb, mentre gli spread dell'high yield si sono ampliati di circa 3 pb.

- I titoli societari investment grade statunitensi, secondo l'indice Bloomberg US Corporate, hanno reso lo 0,2%, rispetto allo 0,3% dell'high yield.

- Gli spread dell'investment grade statunitense si sono ampliati di circa 2 pb a giugno. Gli spread high yield statunitensi si sono ampliati di circa 13 pb.

- Nei mercati cartolarizzati, gli spread dei titoli garantiti da attività (ABS) e dei titoli garantiti da ipoteca (MBS) si sono ampliati di circa 2 pb, mentre i benchmark hanno comunque offerto rendimenti mensili modestamente positivi.

Osservando le banche centrali

Giugno è stato caratterizzato da una lista più fitta di importanti incontri delle banche centrali, con i responsabili delle politiche nel complesso mantenendo una posizione cauta incentrata sul contenimento delle pressioni inflazionistiche, anche se un memorandum d'intesa (MoU) tra Stati Uniti e Iran di metà mese ha contribuito ad allentare ulteriormente i prezzi del petrolio. Tra i punti salienti, la Banca centrale europea (BCE) ha annunciato il suo primo aumento dei tassi dal 2023, mentre la Federal Reserve ha mantenuto i tassi stabili, ma con il comitato e il nuovo presidente Kevin Warsh che si sono orientati più aggressivamente di quanto i mercati si aspettassero. Anche la Banca del Giappone ha aumentato i tassi a giugno, proseguendo la graduale normalizzazione della politica monetaria.

- Bank of Canada (10 giugno): la BoC ha mantenuto il tasso di riferimento al 2,25% per la quinta riunione consecutiva, come ampiamente previsto. Il Governatore Macklem ha descritto l'economia come "debole" e ha riconosciuto la recente contrazione del PIL, avvertendo che il conflitto iraniano presenta un dilemma politico bilaterale.

- Banca centrale europea (11 giugno): la BCE ha aumentato il tasso sui depositi di 25 punti base (pb) portandolo al 2,25%, il primo aumento dal 2023, citando rischi di inflazione che non si potevano attendere. La Presidente Lagarde ha insistito sul fatto che la mossa fosse considerata una tantum, mentre alcuni membri del Consiglio direttivo hanno segnalato la disponibilità a un nuovo rialzo a luglio. Tuttavia, a fine giugno il memorandum d'intesa iraniano e il calo dei prezzi del petrolio avevano raffreddato queste aspettative, con meno di 25 pb di un ulteriore inasprimento previsto per il resto del 2026.

- Banca del Giappone (16 giugno): la BOJ ha innalzato il tasso di riferimento di 25 pb all'1,0%, il livello più alto dal 1995, con un andamento ampiamente previsto. La banca centrale ha anche delineato l'intenzione di ridurre gli acquisti di obbligazioni nel tempo, mentre continua il graduale allontanamento da una politica ultra-facile. Il consenso del mercato sta scontando ulteriori rialzi, con un altro previsto per dicembre.

- Reserve Bank of Australia (16 giugno): la RBA ha mantenuto il cash rate al 4,35%, segnando la prima pausa dopo tre rialzi consecutivi, pur mantenendo un orientamento condizionato all'inasprimento. Il governatore Bullock ha citato i primi segnali che i precedenti aumenti stanno raffreddando l'economia, mentre l'inflazione sottostante rimane al di sopra dell'obiettivo, lasciando la porta aperta a ulteriori rialzi dei tassi.

- Federal Reserve statunitense (17 giugno): il FOMC ha mantenuto il tasso di riferimento tra il 3,50% e il 3,75% ma il "dot plot" della riunione ha rivelato un comitato più aggressivo del previsto: nove funzionari su 18 hanno previsto almeno un aumento di 25 pb nel 2026. Il primo incontro di Kevin Warsh come presidente ha segnato un cambiamento sia nello stile che nella sostanza, in quanto la Fed si è allontanata dalla forward guidance e ha avviato una serie di revisioni interne volte a rivalutare il proprio quadro politico e l'approccio alla comunicazione.

- Bank of England (18 giugno): la BoE ha mantenuto il tasso al 3,75% per la quarta riunione consecutiva con 7-2, con due membri che hanno dissentito a favore di un aumento immediato al 4,0%. Il Governatore Bailey ha considerato il "forte calo dei prezzi dell'energia" dopo il MoU con l'Iran come uno sviluppo incoraggiante, mentre le aspettative di inflazione delle famiglie sono diminuite bruscamente a giugno, tornando ai livelli prebellici.

- Altre banche centrali: al di là dei paesi del G7, le riunioni di giugno hanno rispecchiato un mix di posizioni politiche. La Polonia (2 giugno) ha tenuto al 3,75%, con il governatore Glapinski che ha assunto un tono meno aggressivo dopo che l'inflazione di maggio si è inaspettatamente raffreddata. La Reserve Bank of India (5 giugno) ha detenuto al 5,25% con decisione unanime, mantenendo una politica neutrale. L'Indonesia ha effettuato altri due rialzi in rapida successione: un aumento fuori ciclo di 25 pb il 9 giugno, al 5,50%, seguito da un aumento programmato di 25 pb il 18 giugno, al 5,75%, inquadrandoli entrambi come mosse difensive per stabilizzare la propria valuta. La Riksbank svedese (17 giugno) ha tenuto all'1,75% per la sesta riunione consecutiva, ma ha spostato la guidance per riflettere una maggiore probabilità di un rialzo nel corso del 2026, mentre la Norvegia (18 giugno) ha tenuto al 4,25%, dopo un aumento di 25 punti base a maggio, ma segnalato che sarebbe probabilmente necessario un altro rialzo in una delle prossime riunioni. La Banca nazionale svizzera (18 giugno) ha mantenuto lo 0% per la quarta riunione consecutiva, aumentando modestamente le previsioni di inflazione a breve termine e ribadendo la sua maggiore disponibilità a intervenire sul franco, se necessario. La Banca Popolare Cinese (22 giugno) ha lasciato invariati i tassi di riferimento sui prestiti a un anno e a cinque anni rispettivamente al 3,0% e al 3,5%, per il tredicesimo mese consecutivo. L'Ungheria (23 giugno) è in controtendenza rispetto alla tendenza all'inasprimento globale con un taglio dei tassi di 25 pb al 6,0%, dopo che l'inflazione è scesa al di sotto dell'obiettivo di maggio. Il Messico (25 giugno) ha tenuto al 6,50%, come previsto, segnalando una pausa prolungata.

Principali eventi a portata di mano a luglio

- 1 luglio - PMI manifatturiere globali (giugno, finale)

- 2 luglio - Occupati non agricoli negli Stati Uniti, tasso di disoccupazione (giugno)

- 3 luglio - PMI Global Services e Composite (giugno, final)

- 14 luglio – Indice dei prezzi al consumo USA (giugno)

- 15 luglio - Decisione della Banca di Canda (BoC) sui tassi

- 17 luglio - Indice dei prezzi al consumo dell'Eurozona (giugno, finale)

- 23 luglio - Decisione sui tassi della Banca Centrale Europea (BCE).

- 22 luglio - Indice dei prezzi al consumo nel Regno Unito (giugno)

- 24 luglio - PMI globali (luglio, stima flash)

- 29 luglio - Decisione sui tassi del FOMC (Fed).

- 30 luglio - Prodotto interno lordo dell'Eurozona (secondo trimestre, anticipo)

- 30 luglio - Decisione della Banca d'Inghilterra (BoE) sui tassi

- 30 luglio - Prodotto interno lordo USA (Q1, anticipo)

- 31 luglio - Decisione della Banca del Giappone (BoJ) sui tassi

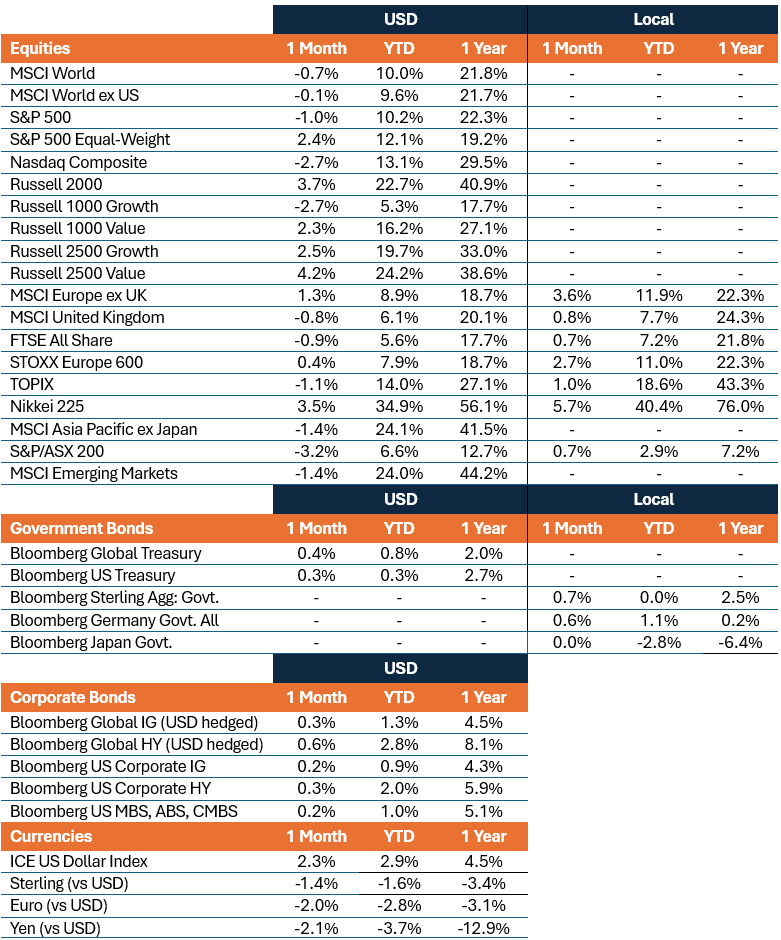

Performance di mercato

Rendimenti totali (%), periodi chiusi al 30 giugno 2026

[1] Fonte: Bloomberg, "SpaceX Pushes US Share Sales to Record $251 Billion at Midyear", 29 giugno 2026.

INFORMAZIONI IMPORTANTI

Le aziende focalizzate sull'intelligenza artificiale ("AI"), comprese quelle che sviluppano o utilizzano tecnologie AI, potrebbero dover affrontare una rapida obsolescenza dei prodotti, un'intensa concorrenza e un maggiore controllo normativo. Queste aziende spesso fanno molto affidamento sulla proprietà intellettuale, investono in modo significativo in ricerca e sviluppo e dipendono dal mantenimento e dall'aumento della domanda dei consumatori. I loro titoli possono essere più volatili di quelli di società che offrono tecnologie più consolidate e possono essere influenzati da rischi legati all'uso dell'AI nelle operazioni aziendali, tra cui la responsabilità legale o il danno reputazionale.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Le obbligazioni High yield, o obbligazioni "spazzatura", comportano un rischio più elevato di default e di volatilità dei prezzi. I titoli esteri, compreso il debito sovrano, sono soggetti a fluttuazioni valutarie, incertezza politica ed economica, maggiore volatilità e minore liquidità, tutti fattori amplificati nei mercati emergenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca (MBS) e da asset (ABS), sono più sensibili alle variazioni dei tassi d'interesse, presentano il rischio di proroga e pagamento anticipato e sono soggetti a maggiori rischi di credito, valutazione e liquidità rispetto ad altri titoli a reddito fisso.

L'indice Bloomberg Asian-Pacific Japan Government-Related è un Benchmark Investment Grade denominato in JPY a tasso fisso che include il debito di emittenti governativi.

L'indice Bloomberg Germany Government All Bonds misura la performance dei titoli di Stato tedeschi (Bund) emessi dal governo tedesco.

L'indice Bloomberg Global 10+ Year Total Return replica le obbligazioni governative investment grade e i titoli di Stato con scadenze pari o superiori a 10 anni.

L'indice Bloomberg Global Aggregate – Corporate è una misura di punta del debito societario globale Investment Grade a tasso fisso. Questo Benchmark multi-valuta comprende obbligazioni di emittenti di mercati sviluppati ed emergenti.

L'indice Bloomberg Global High Yield è una misura di punta multi-valuta del mercato globale del debito high yield. L'indice rappresenta l'unione degli indici US High Yield, Pan-European High Yield e Emerging Markets (EM) Hard Currency High Yield.

L'indice Bloomberg Global Treasury riflette l'andamento del debito governativo a tasso fisso e in valuta locale dei Paesi investment grade, compresi i mercati sviluppati ed emergenti.

L'indice Bloomberg Magnificent 7 Total Return è un benchmark azionario equivalente ponderato per il dollaro che replica la performance di sette mega-cap tecnologiche statunitensi: Alphabet, Amazon, Apple, Meta Platforms, Microsoft, Nvidia e Tesla.

Bloomberg Sterling Aggregate: l'indice governativo misura la Performance dei titoli di Stato britannici (Gilts) nell'ambito del più ampio Bloomberg Sterling Aggregate Index, che copre il mercato delle obbligazioni Investment Grade, a tasso fisso e denominate in sterline.

L'indice Bloomberg US Corporate Bond misura il mercato delle obbligazioni societarie Investment Grade, a tasso fisso e tassabili. Include titoli denominati in USD di emittenti statunitensi e non statunitensi.

L'indice Bloomberg US Corporate High Yield Bond misura l'andamento del mercato delle obbligazioni high yield a tasso fisso denominate in USD. Sono escluse le obbligazioni di emittenti con rischio Paese dei mercati emergenti, in base alla definizione di Paese EM di Bloomberg.

Bloomberg US Securitised: MBS, ABS e CMBS Index replica tutte le emissioni cartolarizzate Investment Grade denominate in USD all'interno del Bloomberg US Aggregate Index.

L'indice Bloomberg US Treasury misura il debito nominale a tasso fisso denominato in dollari USA emesso dal Tesoro statunitense.

Il DAX è un indice del mercato azionario blue-chip composto dalle 40 principali società tedesche trading alla Borsa di Francoforte.

L'indice France CAC 40 è un indice ponderato per il valore di mercato, composto dai 40 livelli più alti tra le 100 capitalizzazioni di mercato più alte della Borsa di Parigi.

L'indice FTSE All-Share riflette la performance del mercato azionario del Regno Unito. L'indice comprende quasi tutte le società idonee alla Borsa di Londra, coprendo i titoli ad alta, media e small cap.

L'ICE US Dollar Index è un Benchmark che misura il valore del dollaro USA rispetto a un paniere di sei principali valute mondiali (euro, yen, sterlina inglese, dollaro canadese, corona svedese, franco svizzero).

L'indice MSCI AC Asia Pacific ex Japan riflette la Performance del mercato azionario della regione Asia Pacifico, escluso il Giappone, e copre sia i mercati sviluppati che quelli emergenti.

L'indice MSCI ACWI ex USA rappresenta le società ad alta e media capitalizzazione di 22 dei 23 mercati sviluppati (esclusi gli Stati Uniti) e di 24 mercati emergenti.

L'indice MSCI China rappresenta le società ad alta e media capitalizzazione di azioni cinesi A, H, B, Red chip, P chip e quotazioni estere (ad es. ADR).

L'indice MSCI Emerging Markets riflette la performance del mercato azionario dei mercati emergenti.

L'indice MSCI Emerging Markets (EM) Latin America rappresenta le società ad alta e media capitalizzazione dei paesi dei mercati emergenti (EM) dell'America Latina. L'indice copre circa l'85% della capitalizzazione di mercato corretta per il flottante in ciascun paese.

L'MSCI Europe Index riflette la Performance del mercato azionario di società di grandi e medie dimensioni quotate nei mercati sviluppati europei.

L'indice MSCI Europe ex UK riflette la performance del mercato azionario di società di grandi e medie dimensioni quotate nei mercati sviluppati europei, escluso il Regno Unito.

L'indice MSCI United Kingdom riflette la Performance del mercato azionario di società di grandi e medie dimensioni quotate nel mercato britannico.

L'indice MSCI World rappresenta le società ad alta e media capitalizzazione di 22 dei 23 mercati sviluppati, esclusi gli Stati Uniti.

L'indice MSCI World ex USA Index riflette la Performance del mercato azionario dei mercati sviluppati globali, esclusi gli Stati Uniti.

NASDAQ Composite Stock Index: National Association of Securities Dealers Automated Quotation System (NASDAQ) è un sistema di quotazione computerizzato a livello nazionale per oltre 5.500 titoli over-the-counter. L'indice è composto da oltre 4.800 titoli che vengono negoziati attraverso questo sistema.

Indice Nikkei 225 (noto anche come Nikkei Stock Average): una misura della performance del mercato azionario giapponese. L'indice comprende 225 delle maggiori società quotate alla Borsa di Tokyo.

Il PHLX Semiconductor Sector Index (SOX) è un indice specializzato, ponderato per la capitalizzazione di mercato modificata, composto da società coinvolte principalmente nella progettazione, distribuzione, produzione e vendita di semiconduttori.

L'indice dei responsabili degli acquisti (Purchasing Managers' Index, PMI) è un indice della direzione prevalente delle tendenze economiche nel settore manifatturiero e in quello dei servizi, basato su un sondaggio delle aziende del settore privato.

L'indice Russell 1000® Growth riflette la performance dei titoli azionari statunitensi a grande capitalizzazione con rapporti prezzo/valore contabile più elevati e valori di crescita previsti più alti.

L'indice Russell 1000® Value riflette la performance delle azioni large-cap statunitensi con un rapporto prezzo/valore più basso e valori di crescita previsti inferiori.

Il Russell 2000® Index riflette la Performance delle azioni statunitensi a small cap.

L'indice Russell 2500™ Growth Index riflette la Performance delle azioni statunitensi a bassa e media capitalizzazione con un rapporto prezzo/valore più elevato e valori di crescita previsti più elevati.

L'indice Russell 2500™ Value riflette la performance delle azioni statunitensi a bassa e media capitalizzazione con un rapporto prezzo/valore più basso e valori di crescita previsti inferiori.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

L'indice S&P 500® Equal Weight (EWI) è la versione equiponderata dell'indice S&P 500. L'indice include gli stessi componenti dell'indice ponderato per la capitalizzazione, ma a ciascuna società viene assegnato un peso fisso, o lo 0,2% del totale dell'indice, a ogni ribilanciamento trimestrale.

L'indice S&P/ASX 200 riflette la performance delle 200 maggiori e più liquide società quotate all'Australian Securities Exchange (ASX).

STOXX Europe 600 Index: un indice dei 600 maggiori titoli azionari quotati sul mercato azionario europeo, che comprende 17 paesi e 11 settori

TOPIX: indice ponderato per la capitalizzazione di tutte le società quotate nella prima sezione della Borsa di Tokyo, ampiamente considerato come un Benchmark generale per i prezzi delle azioni giapponesi.

Obbligazione a 10 anni: un'obbligazione con una scadenza fissa di dieci anni, al termine dei quali il valore nominale viene rimborsato all'investitore.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

Titoli garantiti da ipoteca di agenzia (MBS di agenzia): un tipo di titolo garantito da attività che è specificamente garantito da una raccolta di mutui.

Titoli garantiti da asset (ABS): si tratta di strumenti finanziari garantiti da un pool di asset, in genere quelli che generano un flusso di cassa dal debito, come prestiti, leasing, saldi di carte di credito o crediti.

Punto base: un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%.

Rendimento dei Bund: i rendimenti dei Bund sono considerati indicatori di rendimento Benchmark per le obbligazioni di Stato europee; quelle con scadenza a 10 anni sono considerate l'equivalente tedesco delle obbligazioni del Tesoro statunitensi.

Titoli garantiti da ipoteca commerciale (CMBS): un tipo di titolo garantito da ipoteca garantito da un prestito su immobili commerciali piuttosto che su immobili residenziali.

Indice dei prezzi al consumo (IPC): una misura che esamina la variazione dei prezzi di un paniere di beni e servizi di consumo nel tempo. Viene utilizzato per stimare l'inflazione.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Curva/Curva dei rendimenti: una curva dei rendimenti rappresenta graficamente i rendimenti (tasso di interesse) di obbligazioni con la stessa qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

Il Federal Open Market Committee (FOMC) è l'organo del Federal Reserve System che stabilisce la politica monetaria nazionale.

Politica fiscale: descrive la politica del governo relativa alla definizione delle aliquote fiscali e dei livelli di spesa. Si distingue dalla politica monetaria, che è tipicamente stabilita da una banca centrale.

Rendimento dei gilts: i rendimenti dei gilts sono visti come indicatori di rendimento di Benchmark per le obbligazioni di Stato del Regno Unito; quelli con scadenza a 10 anni sono considerati l'equivalente britannico delle obbligazioni statunitensi.

Una politica aggressiva ha l'obiettivo di contenere l'inflazione e moderare la crescita economica aumentando i tassi di interesse e riducendo l'offerta di moneta.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. Due parametri usati comunemente per misurarla sono l'indice dei prezzi al consumo (CPI) e l'indice dei prezzi al dettaglio (RPI).

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Rendimento in JGB: i rendimenti in JGB sono considerati indicatori di rendimento di Benchmark per le obbligazioni di Stato giapponesi; quelle con scadenza a 10 anni sono considerate l'equivalente giapponese delle obbligazioni del Tesoro statunitensi.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la determinazione dei tassi d'interesse e il controllo dell'offerta di massa monetaria. Una politica accomodante ha l'obiettivo di stimolare la crescita economica attraverso la riduzione dei tassi di interesse e l'espansione dell'offerta di moneta.

Option-Adjusted Spread (OAS) misura lo spread tra il tasso di un titolo a reddito fisso e il tasso di rendimento privo di rischio, aggiustato per tenere conto di un'opzione incorporata.

L'indice dei prezzi alla produzione (PPI) misura la variazione media nel tempo dei prezzi di vendita percepiti dai produttori nazionali per la loro produzione.

Il quantitative easing (QE) o allentamento quantitativo è una politica monetaria utilizzata occasionalmente dai governi per aumentare l'offerta di moneta acquistando titoli di Stato o altri titoli sul mercato.

Cartolarizzazione: il processo in cui determinati tipi di asset vengono raggruppati in modo da poter essere riassemblati in titoli fruttiferi. I pagamenti degli interessi e del capitale degli asset sono trasferiti agli acquirenti dei titoli.

I Treasury USA sono obbligazioni di debito dirette emesse dal governo degli Stati Uniti. I buoni del Tesoro e le obbligazioni di Stato statunitensi sono garantiti dalla piena fiducia e credito del governo degli Stati Uniti e sono generalmente considerati privi di rischio di credito.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale. Per le azioni, una misura comune è il rendimento da dividendo, che si ottiene dividendo le distribuzioni erogate di recente su ogni azione per il prezzo dell'azione. Per le obbligazioni, questo valore si calcola dividendo l'importo della cedola per il prezzo corrente dell'obbligazione.

Lo yield to worst (YTW) è il rendimento più basso che un'obbligazione può ottenere, a condizione che l'emittente non sia inadempiente e tenga conto di qualsiasi funzione call applicabile (ad esempio, l'emittente può richiamare l'obbligazione a una data specificata in anticipo). A livello di portafoglio, questa statistica rappresenta la media ponderata da inizio anno per tutte le emissioni sottostanti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.