In sintesi

- Il consumatore statunitense è stato descritto come stressato, ma vediamo ancora un contesto fondamentalmente positivo. I dati sulla spesa delle carte di credito mostrano tendenze stabili o in lieve accelerazione, che non supportano le aspettative di un calo generalizzato dei consumatori.

- Nonostante le pressioni inflazionistiche derivanti dall’aumento dei prezzi dell’energia, individuiamo tre fattori di sostegno alla spesa che vengono sottovalutati: un’economia meno energivora, un mercato del lavoro stabile e tre anni di crescita dei salari reali, nonché bilanci delle famiglie che si trovano in una situazione di solidità senza precedenti da generazioni.

- Riteniamo che l'incertezza a breve termine abbia creato punti di ingresso interessanti nei beni voluttuari. Le società di ristoranti, vendita al dettaglio e viaggi sono ora trading al di sotto dei range di valutazione storici, nonostante la crescita degli utili in linea con le norme di lungo termine.

La copertura mediatica ha descritto i consumatori statunitensi come sempre più cauti e stressati, anche se la spesa effettiva è rimasta più forte di quanto il sentiment suggerisca. Il conflitto in Medio Oriente ha spinto i prezzi dell'energia verso l'alto, e questo solleva la domanda: le famiglie finiranno per ritirarsi e, in caso affermativo, cosa significherebbe per gli utili delle aziende e la crescita economica?

Quando valutiamo la salute generale dei consumi e pesiamo i fattori che la supportano, vediamo ancora un contesto fondamentalmente positivo. Il quadro che emerge dalle transazioni con carta di credito, dalle tendenze del mercato del lavoro e dai bilanci delle famiglie non è quello di un consumatore a rischio; si tratta di un consumatore sano che si sta adeguando, riallocando e continuando a spendere.

Cosa mostrano i dati sulla spesa

Uno degli indicatori più utili dello stato di salute dei consumatori proviene dai dati sulla spesa con carta di credito, che rilevano l'attività in tempo reale a livello di livelli e categorie di reddito. Visa e MasterCard hanno entrambe fornito aggiornamenti a fine maggio. Il messaggio è stato coerente: le tendenze della spesa sono stabili o in lieve accelerazione.

Visa ha descritto una "grande resilienza" in tutte le categorie discrezionali e non discrezionali, in tutte le fasce di spesa, con un leggero miglioramento che è proseguito fino a metà maggio e oltre. MasterCard ha registrato una crescita continua fino a maggio, con i consumatori che hanno effettuato adeguamenti tra le categorie. Queste tendenze indicano che i consumatori non si stanno tirando indietro, ma si stanno orientando verso acquisti non discrezionali con l'aumento dei prezzi dell'energia.

Questa distinzione è importante. Non stiamo assistendo ad angoscia; stiamo assistendo a un budget. Ciò è particolarmente vero per le famiglie, dove la benzina può rappresentare una quota maggiore della spesa mensile. Ma la maggior parte dei consumatori statunitensi è stata in grado di gestire l'aumento dei prezzi del gas e non ha ridotto in modo significativo la spesa complessiva. Non crediamo che le sacche di tensione si traducano automaticamente in un crollo più ampio dei consumatori.

Tre supporti sottovalutati

Ci sono tre fattori a supporto della salute dei consumatori che spesso vengono trascurati. In primo luogo, l' economia statunitense è fortemente meno energivora rispetto al passato. Rispetto agli anni '80, '90, 2000 e persino agli anni 2010, le famiglie e le imprese richiedono una quantità significativamente inferiore di energia per ogni dollaro di attività economica. Le energie rinnovabili sono cresciute costantemente nel mix energetico e negli ultimi dieci anni e mezzo i requisiti di efficienza del carburante hanno innalzato gli standard delle miglia per gallone per i veicoli.

Per la famiglia tipo, la benzina rappresenta circa il 3-4% della spesa totale. Un brusco aumento dei prezzi provoca uno shock di centinaia di punti base su quell'elemento pubblicitario: una situazione scomoda, ma gestibile per la maggior parte dei consumatori.

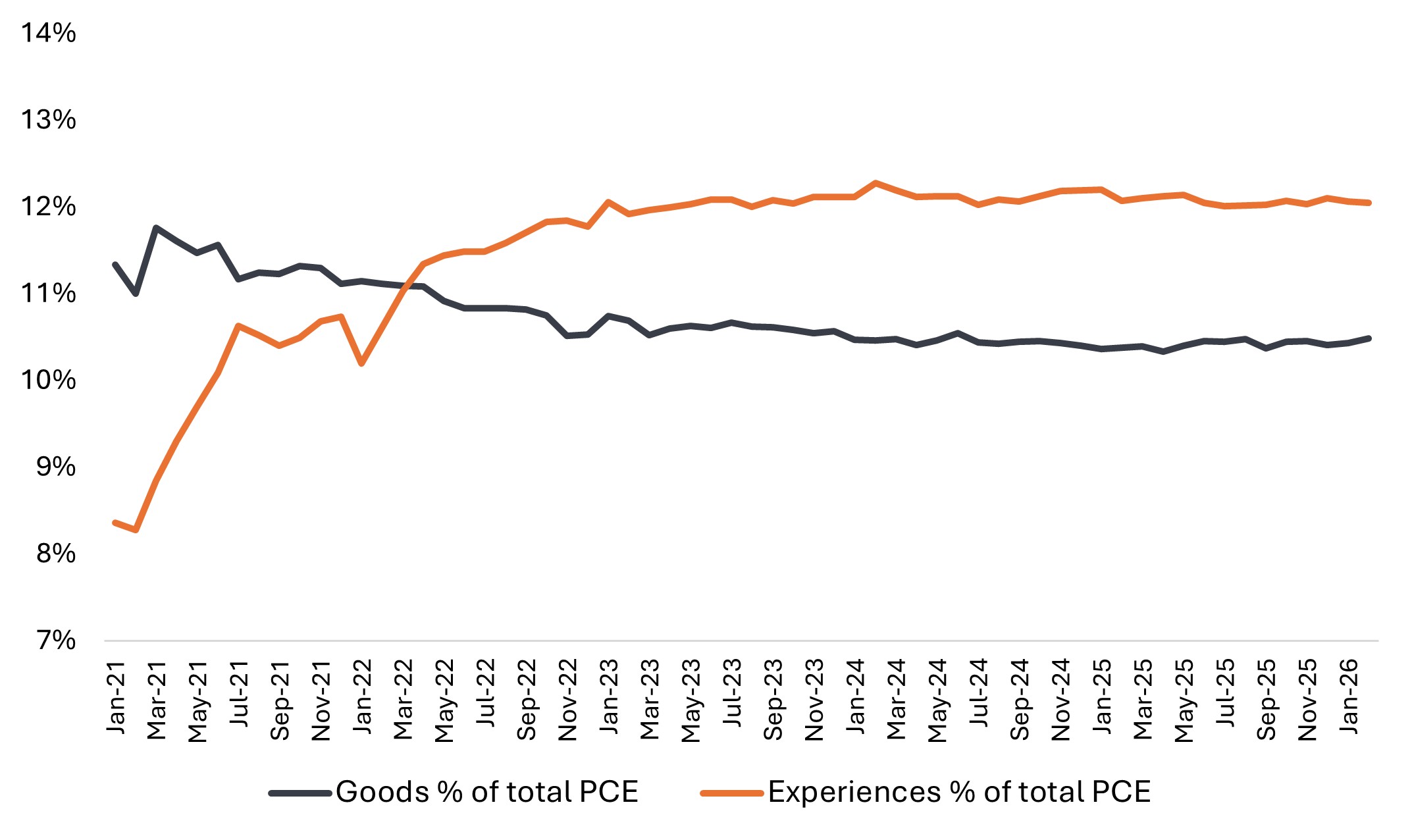

In secondo luogo, i salari hanno superato l'inflazione dal 2022. Tale margine si è ridotto di recente, ma l'effetto cumulativo di tre anni di crescita positiva dei salari reali ha rafforzato il potere d'acquisto (Figura 1). Inoltre, la disoccupazione rimane bassa, al 4,3%, e le opportunità di lavoro rimangono sostanziali. Si tratta di un mercato del lavoro a bassa velocità - non c'è molta creazione o perdita di posti di lavoro - ma stabile e non in deterioramento. Inoltre, nei dati aggregati non sono emersi i timori che l'intelligenza artificiale (AI) possa rapidamente distruggere l'occupazione.

Ciò che è emerso è la produttività: l'economia continua a registrare forti aumenti di produttività, amplificati sempre più dall'adozione dell'AI in settori ben oltre la tecnologia. Le aziende di beni di consumo che implementano l'AI in modo efficace nelle operazioni e nell'engagement dei clienti ne stanno già vedendo i vantaggi. La crescita salariale guidata dalla produttività sostiene direttamente il potere d'acquisto.

Figura 1: Retribuzione oraria media reale statunitense

La crescita dei salari reali si è accumulata negli ultimi tre anni.

Fonte: Bloomberg, Bureau of Labor Statistics. Dipendenti privati non agricoli, dati destagionalizzati.

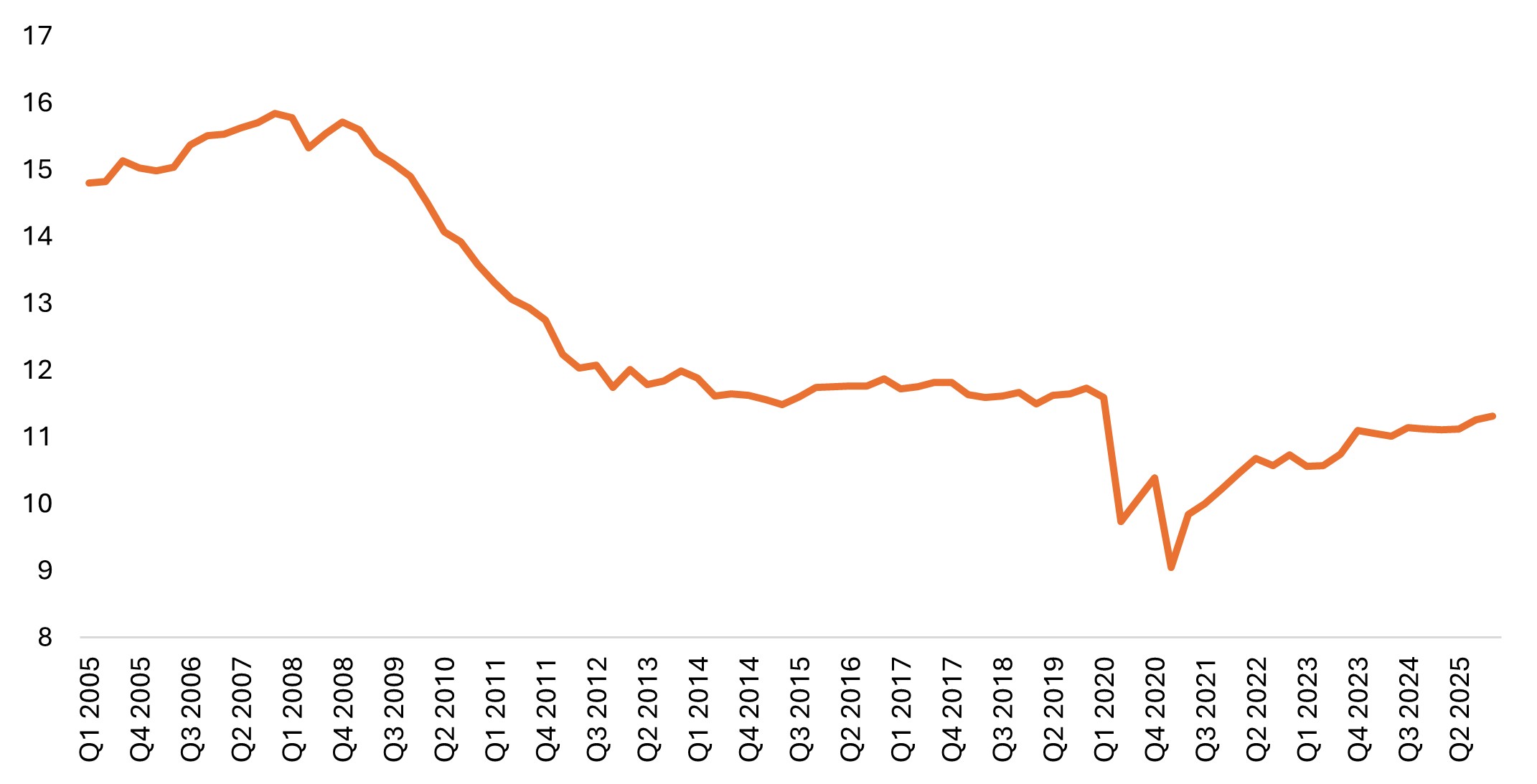

In terzo luogo, i bilanci delle famiglie sono in forma generazionalmente solidi (si veda la Figura 2). Quasi il 40% delle case di proprietà non ha alcun debito ipotecario. Il patrimonio delle famiglie nel settore immobiliare residenziale è a livelli storicamente elevati. Inoltre, anni di guadagni composti del mercato azionario hanno creato un effetto ricchezza significativo.

Inoltre, i tassi d'interesse più elevati, spesso considerati un puro vento contrario, sono in realtà un vantaggio netto per le famiglie con più attività che passività. Queste famiglie guadagnano di più sulla liquidità e sui titoli obbligazionari.

Figura 2: Rapporto di servizio del debito delle famiglie

L'onere del servizio del debito in rapporto al reddito disponibile è rimasto ben al di sotto delle medie storiche.

Fonte: Federal Reserve. Pagamenti del servizio del debito delle famiglie in percentuale del reddito personale disponibile; destagionalizzati. Rapporto combinato di servizio del debito dei consumatori e dei mutui ipotecari. Ultimo aggiornamento: 20 marzo 2026.

Dove vediamo opportunità

L'incertezza sull'inflazione e sull'energia ha portato a una compressione dei multipli in alcune parti del settore dei consumi. Durante la fase di contrazione abbiamo trovato valore interessante nelle società dei beni voluttuari, in particolare nella ristorazione, nella vendita al dettaglio e nei nomi dei viaggi. Molte di queste società ora scambiano al di sotto dei loro intervalli di valutazione storici, nonostante la crescita degli utili che rimanga in linea con le norme di lungo termine e i modelli di business che difficilmente saranno stravolti dall'AI.

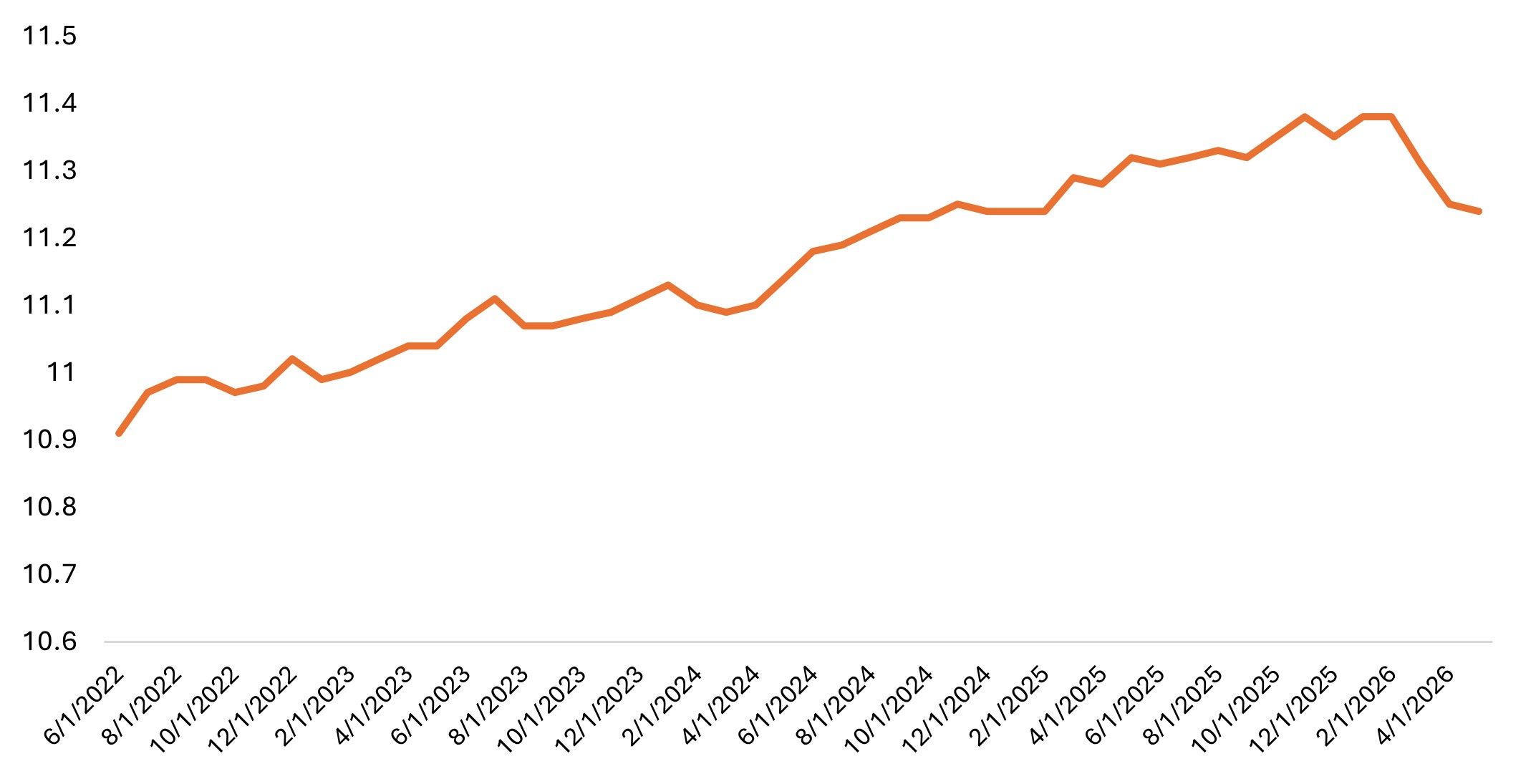

In parte, il motivo è che la preferenza dei consumatori per le esperienze - viaggi, ristoranti, intrattenimento dal vivo - rispetto ai beni fisici è in aumento da anni. Abbiamo monitorato la tendenza con il nostro metodo di classificazione (si veda la Figura 3). La preferenza per le esperienze è stata interrotta solo dai lockdown pandemici e da allora è ripresa senza segni di rallentamento. Le aziende orientate ai viaggi continuano a segnalare una domanda forte, con una debolezza concentrata nella regione del Medio Oriente, il che dimostra in qualche modo che i viaggiatori stanno semplicemente reindirizzando la spesa verso altre destinazioni. Queste tendenze suggeriscono che le persone preferirebbero spendere per il prossimo viaggio piuttosto che per aggiornare i prodotti per la casa.

Figura 3: Beni vs. esperienze (definito JHI) – $USD

In percentuale delle spese per consumi personali (PCE), le esperienze rimangono una chiara preferenza rispetto ai beni.

Fonte: analisi e classificazione di Janus Henderson Investors. Dati dell'Ufficio di analisi economica degli Stati Uniti. PCE è la voce Spesa per consumi personali. Da gennaio 2021 a febbraio 2026.

Motivi di fiducia

Nel complesso, rimaniamo costruttivi sui consumi, ma anche selettivi e attenti.

Non tutti i consumatori si trovano nella stessa posizione. Alcune famiglie stanno gestendo comodamente l'ambiente attuale, mentre altre si sentono più sotto pressione. Un conflitto prolungato che mantenga il petrolio a livelli elevati potrebbe rappresentare un vero e proprio freno alla crescita economica, il che rafforza l'importanza di essere selettivi e di concentrarsi sulle società allineate alle aree in cui la spesa al consumo rimane più forte.

L'aumento dei prezzi dell'energia ha attenuato in parte il potenziale rialzo di una crescita economica trainata dai consumatori. Ma i supporti sottostanti – bilanci delle famiglie, crescita dei salari reali e mercato del lavoro stabile – rimangono intatti. Per gli investitori disposti a guardare oltre l'incertezza di breve termine, riteniamo che le azioni rivolte ai consumatori continuino a offrire interessanti opportunità di crescita.

INFORMAZIONI IMPORTANTI

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

I settori dei beni di consumo discrezionali possono essere influenzati in modo significativo dai risultati dell'economia in generale, dai tassi di interesse, dalla concorrenza, dalla fiducia e dalla spesa dei consumatori e dai cambiamenti demografici e dei gusti dei consumatori.

Le industrie dei beni di consumo primari possono essere notevolmente influenzate da elementi come le tendenze demografiche e di prodotto, i prezzi competitivi, le mode alimentari, le campagne di marketing, i fattori ambientali e la regolamentazione governativa, l'andamento dell'economia in generale, i tassi d'interesse e la fiducia dei consumatori.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

- Le Azioni/Quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.