In sintesi

- Il private credit e i prestiti sindacati in senso ampio sono spesso scambiati per simili, ma differiscono fondamentalmente per le caratteristiche del mutuatario, lo spread e il profilo di credito, la struttura del mercato, la valutazione e la liquidità. Queste distinzioni determinano il modo in cui il rischio viene prezzato, monitorato e, in ultima analisi, sperimentato dagli investitori.

- La continua fissazione dei prezzi di mercato per i prestiti ampiamente sindacati fornisce segnali più chiari di deterioramento del credito, mentre le valutazioni periodiche di alcune strategie di private credit possono ritardare la visibilità. Ciò influisce sulla rapidità con cui gli investitori possono valutare e rispondere alle mutevoli condizioni del credito.

- Per gli investitori in CLO, comprendere queste differenze è fondamentale. I CLO si basano su prestiti ampiamente sindacati e forniscono liquidità attraverso passività negoziate e prezzi trasparenti, evitando le pressioni di rimborso e i cambi di valutazione che possono sorgere in alcuni crediti privati.

Il private credit e i prestiti sindacati in senso ampio non sono intercambiabili

I recenti sviluppi nel private credit hanno messo maggiormente a fuoco due temi: la liquidità e la valutazione. La pressione di rimborso è aumentata nei veicoli di credito privati semiliquidi come le società di sviluppo aziendale (BDC), mentre diverse brusche svalutazioni del private credit hanno evidenziato come le valutazioni lente possano oscurare il deterioramento sottostante del credito.

Questo è il motivo per cui è importante distinguere il private credit dai prestiti sindacati in senso ampio (o BSL), piuttosto che trattare i due come forme intercambiabili di finanza a leva. Entrambi i mercati finanziano società con rating inferiore a investment grade ed entrambi spesso finanziano aziende di proprietà degli sponsor, ma differiscono sostanzialmente per il profilo del mutuatario, la struttura del mercato, il quadro di valutazione, i meccanismi di finanziamento e di liquidità (Figura 1).

Questa distinzione è particolarmente importante nel contesto delle Obbligazioni garantite da collaterale (CLO). I CLO sono basati su prestiti ampiamente sindacati e finanziati tramite passività a termine, in cui un CLO emette tranche di debito e azioni con scadenze definite. Ciò significa che l'esperienza degli investitori è fondamentalmente diversa da quella di alcuni veicoli di credito privati che offrono liquidità periodica a fronte di asset sottostanti intrinsecamente meno liquidi.

Tuttavia, vale la pena notare che il private credit non è un'asset class omogenea. Il finanziamento garantito da asset, ad esempio, è supportato da un pool di asset, generalmente con flussi di cassa e garanzie più prevedibili. Questo segmento non rientra nelle attuali preoccupazioni del mercato sul private credit ed esula pertanto dallo scopo di questo articolo.

private credit e prestiti sindacati in senso ampio

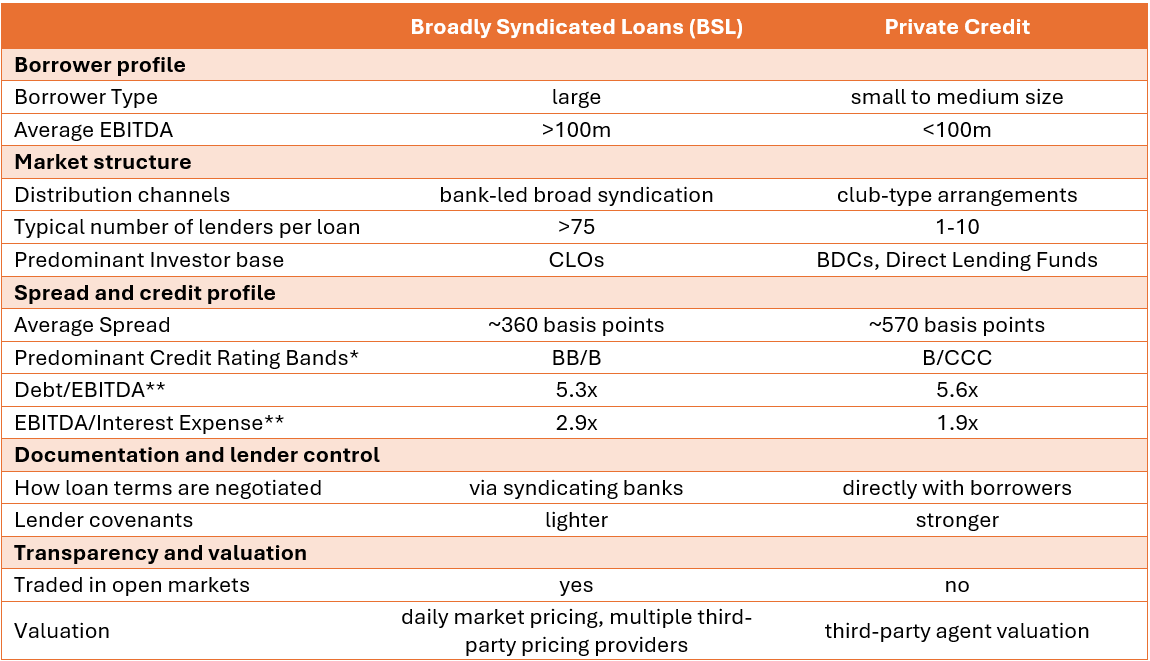

Figura 1: sintesi "In sintesi" dei prestiti sindacati in senso ampio rispetto al private credit

Fonte: Janus Henderson Investors, Morgan Stanley, al 18 marzo 2026. Le performance passate non predicono i rendimenti futuri.

*Le fasce di rating sono intese come un'indicazione della qualità relativa, tenendo conto che il private credit in genere è privo di rating o ha un rating privato.

** Il private credit riflette la media di Fitch tra i settori riportati da Morgan Stanley Research; Il BSL riflette il credito generico con rating single‑B riportato da Morgan Stanley Research, al quarto trimestre 2025.

Le differenze e il motivo per cui sono importanti

Profilo del mutuatario

Gli emittenti di prestiti a leva sono significativamente più grandi dei mutuatari privati, il che è importante in quanto le dimensioni influenzano tutto, dall'accesso al mercato alla flessibilità finanziaria.

Struttura del mercato

I due mercati differiscono anche per le modalità di erogazione e distribuzione dei prestiti. I prestiti sindacati ad ampio raggio sono disposti per il collocamento a un'ampia base di investitori istituzionali, spesso coinvolgendo un ampio sindacato di prestatori, in genere più di 100 investitori istituzionali. I prestiti di private credit sono in genere transazioni bilaterali (o club) concesse solo da pochi istituti di credito. Ciò offre agli istituti di credito privati un maggiore controllo sulla documentazione e sulle modifiche, ma significa anche che il prestito non è supportato dalla stessa profondità di partecipazione al mercato e controllo. Per definizione, i prestiti sindacati in senso ampio sono strumenti di mercato, mentre i prestiti di private credit sono finanziamenti negoziati.

Spread e profilo di credito

Il private credit offre generalmente spread più ampi rispetto ai prestiti sindacati in senso ampio, ma questo spread aggiuntivo riflette un diverso profilo di rischio e di liquidità e una qualità del credito inferiore (in media), piuttosto che un'anomalia dei prezzi (Figura 1). Il premio di spread offre quindi una compensazione per queste caratteristiche.

Documentazione e controllo dei finanziatori

Poiché le transazioni di private credit vengono negoziate tra un numero limitato di prestatori, in genere da uno a dieci, i pacchetti di covenant sono in qualche modo più solidi e le modifiche possono essere gestite in modo più diretto rispetto al mercato sindacato. Ciò può essere utile quando un mutuatario è sotto pressione, ma comporta un compromesso. Un prestito negoziato privatamente può offrire un maggiore controllo contrattuale, ma rimane meno trasparente e controllato meno continuamente rispetto a un prestito sindacato in senso ampio.

Trasparenza e valutazione

Questo porta alla distinzione più importante di tutte: la price discovery. I prestiti sindacati ad ampio raggio beneficiano di un'infrastruttura di mercato sviluppata, con prezzi, contributi dei dealer indipendenti e valutazioni regolari dei prezzi. I prestiti di private credit, d'altra parte, sono in genere valutati periodicamente attraverso processi guidati dal gestore o dall'agente di valutazione. In condizioni di stress, questo diventa centrale per il modo in cui gli investitori affrontano il rischio.

Valutazione e price discovery: cosa rivelano le situazioni di difficoltà

Un credito stressato è spesso il modo più chiaro per capire come funziona il mercato della finanza a leva. La situazione First Brands è un utile caso di studio. I prestiti dei First Brands hanno registrato un brusco calo dei prezzi, a causa dell'intensificarsi delle preoccupazioni finanziarie a settembre 2025 e dell'incombere la prospettiva di fallimento.

Come mostrato nella Figura 2, il prestito sindacato ampio di First Brands negoziato a metà degli anni '90 all'inizio di agosto 2025, è sceso a 85 il 15 settembre, 76,5 il 17 settembre, 60 il 22 settembre, 42,5 il 24 settembre, prima di stabilizzarsi temporaneamente nel 30 e, in ultima analisi, vicino allo zero all'inizio del 2026. Questa sequenza è importante perché mostra il mercato che incorpora nuove informazioni man mano che la situazione si deteriora, piuttosto che in un singolo evento di valutazione.

Figura 2: Evoluzione dei prezzi di mercato del First Brands Group

Fonte: Bloomberg, al 5 gennaio 2026.

Il punto non è che i prestiti sindacati su base ampia evitino le difficoltà. Quando le condizioni del credito si indeboliscono, il mercato fornisce un percorso visibile dei prezzi attraverso il quale gli investitori possono valutare il deterioramento man mano che si manifesta. Gli investitori possono quindi rivalutare il valore terminale dell'azienda e adeguare la loro esposizione in base alla loro logica di credito individuale.

Ciò contrasta con le recenti svalutazioni del private credit, in cui alcuni prestiti sarebbero stati portati dalla pari a zero in un solo trimestre. Piuttosto che l'evidenza che il private credit sia particolarmente rischioso, questi episodi evidenziano che nei mercati del private credit che ricevono valutazioni periodiche, le variazioni di valutazione possono manifestarsi in fasi distinte piuttosto che attraverso una sequenza continua di prezzi di mercato.

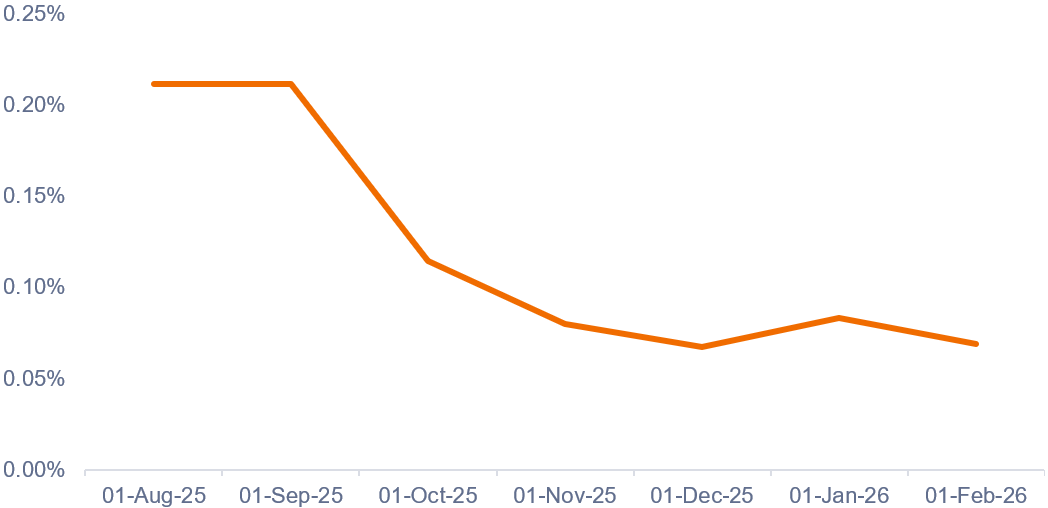

È anche importante separare gli eventi creditizi idiosincratici delle singole società dai risultati degli investitori in CLO. Come mostrato nella Figura 3, le partecipazioni medie di First Brands tra i CLO europei hanno raggiunto il picco di circa lo 0,2% a metà del 2025 per poi diminuire in seguito. L'esposizione ai CLO verso un singolo mutuatario è limitata dalla progettazione, in quanto i CLO beneficiano di portafogli altamente diversificati che detengono circa 100-300 prestiti, a seconda della giurisdizione. L'esposizione a un singolo prestito è stabilita da limiti di concentrazione all'interno dei CLO (circa il 3% negli Stati Uniti e il 2% per i CLO europei), che limitano l'impatto di un singolo default.

Figura 3: Esposizione media di First Brands tra le CLO europee

Fonte: analisi di Janus Henderson Investors, al 28 febbraio 2026.

Oltre a questa diversificazione nei CLO, gli investitori beneficiano di protezioni incorporate sotto forma di subordinazione e di altre forme di sostegno al credito e garanzie strutturali, come l'eccesso di garanzia (OC) e i test di copertura degli interessi.1 Di conseguenza, finora non c'è mai stato un default tra le CLO con rating A, AA o AAA in Europa, nemmeno durante la crisi finanziaria globale. Anche in contesti di elevati tassi di default, le protezioni strutturali nei CLO hanno contribuito a ridurre significativamente le perdite nelle tranche con rating BBB e BB.

Liquidità: il principale equivoco

L'equivoco più comune è presumere che gli investitori in CLO facciano affidamento sulla vendita dei prestiti sottostanti per ottenere liquidità. Nei veicoli di private credit che offrono liquidità periodica, gli investitori dipendono in ultima analisi dalla generazione di liquidità da un portafoglio sottostante illiquido o da una fascia di liquidità designata; ecco perché i meccanismi di rimborso sono messi sotto pressione quando il sentiment si indebolisce.

I CLO sono diversi (come spiegato in dettaglio nel nostro Caso sui CLO). Non sono soggette alle stesse dinamiche di vendita forzata associate alle strutture basate sui rimborsi. Le passività in CLO sono a lungo termine, la struttura è finanziata con criteri integrativi e la liquidità degli investitori viene quindi fornita attraverso il mercato obbligazionario CLO, piuttosto che attraverso la vendita dei prestiti sindacati ampiamente sindacati sottostanti. Questa distinzione è fondamentale. Ciò significa che gli investitori possono accedere e negoziare la loro esposizione CLO attraverso un mercato secondario consolidato e funzionante in modo efficiente, mentre la garanzia dei prestiti sottostanti rimane finanziata all'interno di una struttura di capitale vincolata.

La distinzione è importante

Sebbene sia il private credit che i prestiti sindacati in senso ampio finanzino le società che beneficiano di leva finanziaria, rimangono distinti. I prestiti sindacati ad ampio raggio si collocano all'interno di un ampio mercato istituzionale, caratterizzato da una determinazione indipendente dei prezzi e da una continuo processo di price discovery, mentre il private credit rimane più personalizzato, meno trasparente e meno contrassegnato per il mercato.

Questa distinzione è particolarmente importante nei CLO. Questi investimenti finanziano portafogli diversificati di prestiti sindacati ampiamente attraverso passività a termine stabile. La liquidità degli investitori viene erogata attraverso il mercato obbligazionario CLO piuttosto che attraverso i rimborsi dal pool di garanzie sottostanti.

A nostro avviso, i recenti sviluppi del mercato del private credit hanno rafforzato piuttosto che indebolito la necessità di chiarire questa distinzione. I prestiti sindacati ad ampio raggio possono finanziare società private, ma nel modo in cui sono strutturati o prezzati, e nel modo in cui gli investitori accedono alla liquidità attraverso le CLO, rimangono fondamentalmente diversi dal private credit.

1Meccanismi che assicurano che, in caso di deterioramento dei prestiti sottostanti, i flussi di cassa vengano reindirizzati per proteggere le tranche senior.

Le società di sviluppo aziendale (BDC) sono veicoli di investimento regolamentati che forniscono private credit a piccole e medie imprese statunitensi, offrendo agli investitori un reddito ad alto rendimento attraverso il debito a tasso variabile.

Le transazioni nei club coinvolgono più istituti di credito non bancari che collaborano per fornire un prestito a un singolo mutuatario, offrendo maggiore certezza degli accordi, velocità e finanziamenti su misura rispetto ai tradizionali prestiti sindacati. Frequentate nelle large cap e nelle leveraged buyout, queste operazioni spesso prevedono covenant unificati e una minore liquidità.

Il sostegno al credito viene utilizzato nelle cartolarizzazioni per migliorare la qualità creditizia e il rating delle tranche di debito.

Imprese di proprietà degli sponsor del fondo: si riferisce a società che sono di proprietà e controllate da società di private equity (PE), anziché essere quotate in borsa o a conduzione familiare.

Processi gestiti da un gestore o da un agente di valutazione: nel private credit, i processi gestiti da un gestore o un agente di valutazione si riferiscono al modo in cui i prestiti vengono valutati periodicamente utilizzando modelli interni e input di terze parti, piuttosto che attraverso continue valutazioni di mercato.

Match-funded: i CLO sono match-funded, nel senso che le passività stabili a lungo termine sono allineate al profilo dei flussi di cassa dei prestiti sindacati su base ampia, eliminando il rischio di finanziamento e di rimborso a breve termine.

Un prestito sindacato è un accordo di finanziamento su larga scala in cui un gruppo di istituti di credito (un sindacato), guidato da uno o più Lead Arranger, fornisce fondi congiuntamente a un singolo mutuatario nell'ambito di un contratto di prestito unificato.

Le passività a termine si riferiscono alla struttura di finanziamento contrattuale a lunga scadenza utilizzata dalle CLO per finanziare i loro portafogli di prestiti. In pratica, le CLO emettono tranche di debito e azioni con scadenze definite, che in genere vanno da diversi anni a oltre un decennio, piuttosto che fare affidamento su finanziamenti a breve termine o richiamabili.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.