Soffia il vento del cambiamento: perché gli MBS adesso?

I Portfolio Manager John Kerschner e Nick Childs e l'Associate Portfolio Manager Thomas Polus discutono le ragioni per cui ritengono che gli MBS siano pronti a sovraperformare nel contesto attuale.

7 minuti di lettura

In sintesi

- Con il raffreddamento dell'economia e dell'inflazione e la prospettiva di tagli dei tassi d'interesse all'orizzonte, riteniamo che i titoli garantiti da ipoteca (MBS) di agenzia siano avviati verso una sovraperformance relativa rispetto ai Treasury statunitensi.

- Sebbene l'elevata volatilità dei tassi d'interesse e l'inversione della curva dei rendimenti siano stati fattori contrari per i rendimenti degli MBS, riteniamo che l'attesa inversione di tendenza si tramuterà in un fattore favorevole per il settore.

- Nonostante le nostre prospettive ottimistiche, vi è una significativa dispersione tra i vari pool di mutui, in particolare per quanto riguarda il rischio di rimborso anticipato. A nostro avviso, ciò richiede un approccio attivo all'investimento in MBS.

La direzione del vento non può essere cambiata, ma possiamo modificare l'orientamento delle nostre vele.

- Mansi Shah

Con il recente raffreddamento della crescita economica, l'aumento della disoccupazione, il ritorno dell'inflazione all'obiettivo del 2% della Federal Reserve (Fed) e le aspettative di tagli dei tassi, riteniamo che i venti stiano cambiando nel mercato obbligazionario statunitense.

A nostro avviso, gli investitori potrebbero dover regolare le vele per sfruttare il cambiamento in modo che possa avvantaggiare i loro portafogli. Nel tracciare la rotta in questo nuovo contesto di crescita economica più bassa e tassi d'interesse in calo, riteniamo che gli investitori dovrebbero prendere in considerazione un'allocazione ai titoli garantiti da ipoteca (MBS) di agenzia.

Di seguito sono riportati cinque motivi per cui riteniamo che gli MBS siano pronti per una sovraperformance relativa.

1. Cogliere i vantaggi del calo dei tassi d'interesse

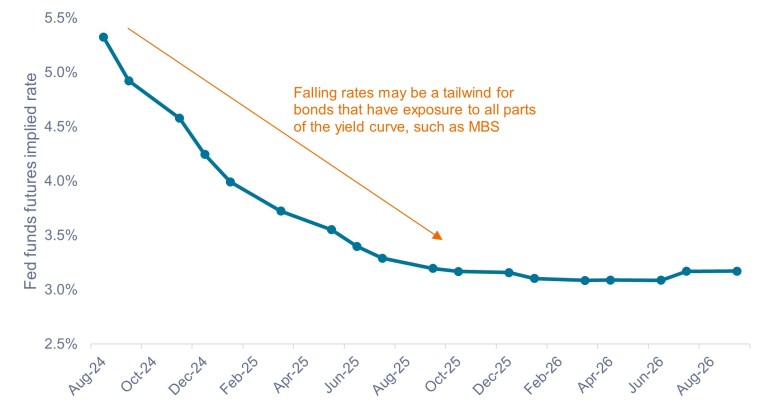

Come mostrato nella Figura 1, in base alle aspettative il tasso d'interesse di riferimento della Fed dovrebbe essere tagliato di oltre il 2% nei prossimi 12 mesi.

Se i tassi a breve termine scendono come previsto e la curva dei rendimenti si irripidisce (ossia i rendimenti delle obbligazioni a breve duration scendono più dei rendimenti delle obbligazioni a lunga duration), riteniamo che titoli come gli MBS di agenzia che hanno un'esposizione a tutte le parti della curva dei rendimenti (breve, media e lunga) abbiano un'alta probabilità di cogliere gli effetti positivi dei tagli dei tassi d'interesse.

Inoltre, riteniamo che gli MBS possano integrare le esposizioni a duration più breve e a tasso variabile in cui molti investitori hanno scelto di allocare il loro patrimonio negli ultimi anni. Le obbligazioni a tasso variabile continuano a offrire rendimenti interessanti sulla scia dei tassi d'interesse che sono ancora ai massimi pluridecennali. Riteniamo che gli investitori dovrebbero continuare a puntare sui rendimenti a breve scadenza, aggiungendo al contempo esposizione agli MBS per poter cogliere i vantaggi del calo dei tassi.

Figura 1: Tasso implicito dei future sui Fed funds

Il mercato si aspetta oltre il 2% di tagli dei tassi nei prossimi 12 mesi.

Fonte: Bloomberg, al 13 agosto 2024.

Fonte: Bloomberg, al 13 agosto 2024.

2. Rischio di rimborso anticipato a livelli storicamente bassi

Gli MBS di agenzia sono sostenuti dal governo degli Stati Uniti e quindi comportano una quantità trascurabile di rischio di credito. Tuttavia, il rischio di pagamento anticipato è il principale rischio fondamentale per gli MBS di agenzia. I proprietari di case possono estinguere o rifinanziare il loro mutuo in qualsiasi momento, il che annullerebbe il reddito futuro su quel mutuo per un investitore.

In generale, il rifinanziamento aumenta quando i tassi d'interesse scendono, poiché i proprietari di case tentano di passare a mutui a tasso più basso. Tali rimborsi anticipati comportano una riduzione della duration degli MBS quando i tassi d'interesse diminuiscono, un concetto noto come convessità negativa. Di conseguenza, gli MBS potrebbero non realizzare appieno l'apprezzamento del prezzo derivante dal calo dei tassi d'interesse rispetto a un'obbligazione la cui duration aumenta (convessità positiva) quando i tassi scendono. Per compensare gli investitori per questo rischio, gli MBS pagano un rendimento aggiuntivo, o spread, superiore al rendimento di un Treasury statunitense comparabile. (L'indice Bloomberg U.S. MBS ha pagato in media nel 2024 uno spread dello 0,47% rispetto ai Treasury statunitensi.)

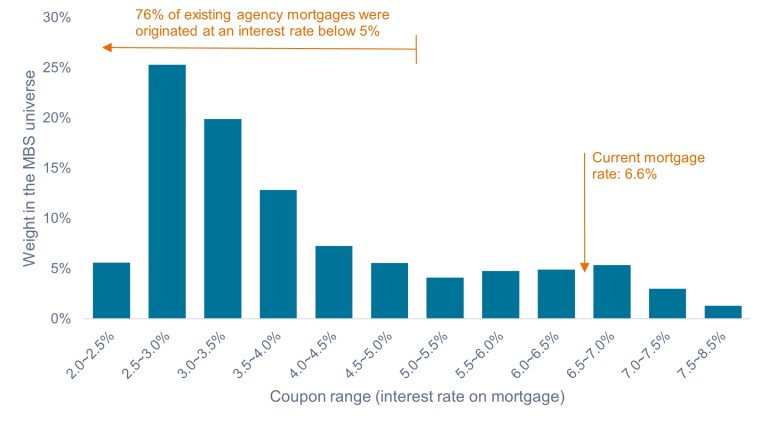

Sebbene i rimborsi anticipati siano un rischio sempre presente, il mercato degli MBS si trova attualmente in una situazione unica in cui il rischio di rimborso anticipato è a livelli storicamente bassi. Come mostrato nella Figura 2, a causa di un contesto di tassi estremamente bassi nel 2020 e nel 2021, il 76% dei mutui esistenti è stato originato a un tasso di interesse inferiore al 5%, mentre l'attuale tasso ipotecario si aggira sopra il 6,5%. Per creare un incentivo finanziario che spinga la maggior parte dei proprietari di case a rifinanziare, il tasso ipotecario dovrebbe scendere ben al di sotto del 5%, eventualità poco probabile a nostro avviso entro i prossimi 12 mesi.

Il contesto attuale non solo non offre alcun incentivo finanziario al rifinanziamento, ma in realtà disincentiva molti proprietari di case a trasferirsi (portando anche a pagamenti anticipati più bassi), poiché rinuncerebbero al loro mutuo "economico" per uno più costoso.

In poche parole, non ci aspettiamo che i rimborsi anticipati aumentino sostanzialmente con il calo dei tassi, con il risultato che la duration degli MBS rimarrà più stabile consentendo al settore di sfruttare meglio gli effetti positivi del calo dei tassi.

Figura 2: Distribuzione di MBS negli Stati Uniti per cedola del mutuatario

L'attuale tasso ipotecario dovrebbe scendere ben al di sotto del 5% per avviare un'ondata significativa di rifinanziamento.

Fonte: RiskSpan, al 31 luglio 2024.

Fonte: RiskSpan, al 31 luglio 2024.

3. Diminuzione della volatilità dei tassi d'interesse e normalizzazione della curva dei rendimenti

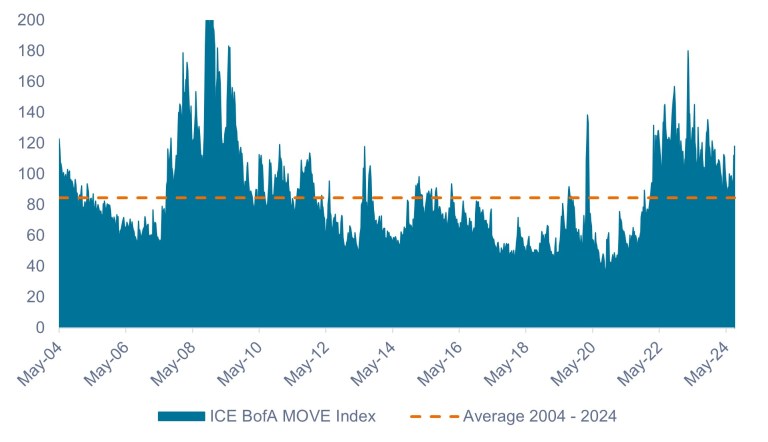

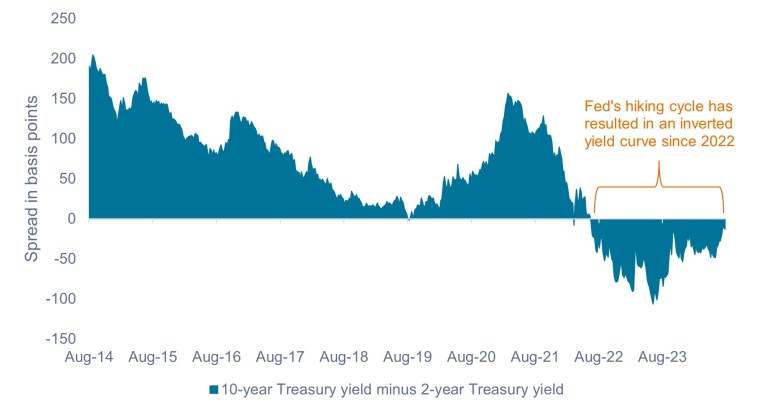

Dall'inizio del 2022, quando la Fed ha iniziato ad aumentare i tassi per combattere l'inflazione, due dinamiche di mercato si sono rivelate venti contrari per i rendimenti degli MBS: l'elevata volatilità dei tassi d'interesse e l'inversione della curva dei rendimenti.

Gli elevati tassi d'interesse a breve termine e l'incertezza che circonda il percorso atteso della Fed per i tassi d'interesse futuri hanno portato all'emergenza di queste due dinamiche, che in genere influenzano gli MBS in misura maggiore rispetto ad altri settori obbligazionari.

Sebbene questi fattori abbiano finora messo sotto pressione i rendimenti degli MBS, riteniamo che la volatilità dei tassi d'interesse e la curva dei rendimenti dovrebbero normalizzarsi una volta che la Fed inizierà a tagliare, trasformando questi venti contrari in venti favorevoli per il settore degli MBS.

Figura 3: Indice ICE BofA MOVE (2004–2024)

È probabile che la volatilità dei tassi d'interesse si normalizzi una volta che la Fed inizierà a tagliare.

Fonte: Bloomberg, al 13 agosto 2024.

Fonte: Bloomberg, al 13 agosto 2024.

Figura 4: Spread dei rendimenti dei Treasury statunitensi: 10 anni meno 2 anni (2014–2024)

Riteniamo che la prevista disinversione della curva dei rendimenti dei Treasury dovrebbe favorire i rendimenti degli MBS.

Fonte: Bloomberg, al 14 agosto 2024.

Fonte: Bloomberg, al 14 agosto 2024.

4. Una posizione leggermente difensiva è la migliore forma di difesa

Finora l'economia statunitense è rimasta resiliente di fronte all'aumento dei tassi d'interesse, ma sta iniziando a mostrare alcuni segni di raffreddamento. I sell-off azionari dovuti ai timori per la crescita, come quello che abbiamo sperimentato all'inizio di agosto, non sono rari in questa fase del ciclo e consigliamo agli investitori di assicurarsi di avere in portafoglio sufficienti asset difensivi per attenuare la volatilità del mercato azionario.

Storicamente, gli MBS hanno agito come una zavorra al momento delle correzioni dei mercati azionari, il che a nostro avviso li rende una fonte di diversificazione difensiva adatta ai portafogli multi-asset.

Figura 5: Drawdown da picco a minimo dell'indice S&P 500® superiori al 10% (1990–2024)

Gli MBS di agenzia hanno storicamente giocato in difesa nei momenti di sell-off delle azioni.

Fonte: Bloomberg, al 31 luglio 2024. Drawdown dai massimi ai minimi sulla base dei dati di fine mese. Le performance passate non predicono i risultati futuri.

Fonte: Bloomberg, al 31 luglio 2024. Drawdown dai massimi ai minimi sulla base dei dati di fine mese. Le performance passate non predicono i risultati futuri.

5. L'importanza del posizionamento attivo

Sebbene riteniamo che l'asset class degli MBS sia ampiamente destinata alla sovraperformance, vi è una significativa dispersione tra i vari pool di MBS.

In precedenza, abbiamo indicato che il rischio di rimborso anticipato è ai minimi storici. Ma è importante sottolineare che non è uniformemente basso in tutti i sottosettori degli MBS. Alcuni pool presentano un rischio di rimborso anticipato molto elevato, come i mutui da annunciare (TBA) di recente emissione con cedole comprese tra il 6% e l'8%.1

Questi pool di mutui TBA hanno attirato gli investitori con i loro rendimenti allettanti. Ma a causa delle loro cedole elevate, i mutuatari sono incentivati a rifinanziarsi il prima possibile, mentre i tassi d'interesse devono diminuire solo marginalmente affinché il rifinanziamento abbia senso dal punto di vista finanziario. Queste obbligazioni potrebbero essere interessanti in un contesto di tassi in aumento, ma è vero il contrario quando i tassi sono destinati a scendere: è probabile che gli investitori si vedano rimborsare anticipatamente una parte delle loro obbligazioni, perdendo così il futuro reddito cedolare che si aspettavano da quell'obbligazione.

A differenza del mercato TBA, l'investimento in pool di mutui specifici può consentire a un gestore attivo di concentrarsi su mutui che offrono rendimenti interessanti senza un elevato rischio di rimborso anticipato. Ad esempio, i mutui di New York inferiori a $ 110.000 potrebbero essere interessanti per un gestore attivo per due motivi.

In primo luogo, i residenti dello Stato di New York sono soggetti a un'imposta di circa il 2% sul rifinanziamento dei mutui. Di conseguenza, i tassi d'interesse devono scendere molto più che in altri stati per creare un incentivo finanziario al rifinanziamento per i proprietari di case di New York. In secondo luogo, il rifinanziamento di un mutuo inferiore a $ 110.000 equivale a un risparmio mensile inferiore in termini di dollari rispetto a un mutuo di alto valore. Per molti proprietari di case, un ipotetico risparmio di $ 20-$ 50 al mese non vale il costo e la fatica del rifinanziamento.

A nostro avviso, la valutazione e la gestione del rischio di rimborso anticipato sono fondamentali quando si investe in MBS. Ponderare il rischio rispetto al rendimento atteso per ciascun titolo è un processo importante e continuo. Pertanto, il team dei titoli cartolarizzati di Janus Henderson dedica tempo, tecnologia e risorse significative alla modellazione dei pagamenti anticipati su vari pool di mutui, ed è anche il motivo per cui riteniamo che la gestione attiva sia essenziale nella scelta degli MBS da aggiungere ai portafogli.

1 Un TBA funge da contratto per l'acquisto di un MBS a una determinata data, ma l'identità dei titoli da consegnare non è specificata al momento della negoziazione. Questo perché il mercato TBA presume che i pool di MBS siano in gran parte intercambiabili, a condizione che acquirenti e venditori concordino su parametri chiave come emittente, scadenza, cedola, prezzo, importo nominale e data di regolamento. Il processo TBA aiuta ad aumentare la liquidità complessiva del mercato MBS in quanto consente agli istituti di credito ipotecario di coprire le loro pipeline di origination.

Il rendimento del Treasury USA a 10 anni è il tasso d'interesse delle obbligazioni del Treasury degli Stati Uniti che matureranno a 10 anni dalla data di acquisto.

L'indice Bloomberg U.S. Mortgage Backed Securities (MBS)misura la performance dei titoli pass-through statunitensi garantiti da mutui ipotecari a tasso fisso.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

Una curva dei rendimenti invertita si verifica quando i rendimenti a breve termine sono più alti di quelli a lungo termine.

La contrazione monetaria si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita dell'economia, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Una curva dei rendimenti traccia i rendimenti (tassi d'interesse) di obbligazioni di pari qualità creditizia ma con date di scadenza diverse. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

INFORMAZIONI IMPORTANTI

I portafogli gestiti attivamente possono non produrre i risultati desiderati. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui di fronte all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono i mutui anticipatamente se i tassi d'interesse diminuiscono. Questi rischi possono ridurre i rendimenti.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

7 minuti di lettura

In sintesi

- Con il raffreddamento dell'economia e dell'inflazione e la prospettiva di tagli dei tassi d'interesse all'orizzonte, riteniamo che i titoli garantiti da ipoteca (MBS) di agenzia siano avviati verso una sovraperformance relativa rispetto ai Treasury statunitensi.

- Sebbene l'elevata volatilità dei tassi d'interesse e l'inversione della curva dei rendimenti siano stati fattori contrari per i rendimenti degli MBS, riteniamo che l'attesa inversione di tendenza si tramuterà in un fattore favorevole per il settore.

- Nonostante le nostre prospettive ottimistiche, vi è una significativa dispersione tra i vari pool di mutui, in particolare per quanto riguarda il rischio di rimborso anticipato. A nostro avviso, ciò richiede un approccio attivo all'investimento in MBS.

Approfondimenti correlati