Absoluut rendement: geen tijd voor complimenten

Met markten die worden geteisterd door zwakkere groei, hoge inflatie en geopolitieke onzekerheden, overweegt het Portfolio Construction and Strategy-team de potentiële voordelen van een allocatie in liquide, aandelendiversificerende strategieën, zoals absoluut rendement, die in zowel goede als slechte tijden een rendement kunnen genereren.

3 beknopt artikel

This article is part of the latest Trends and Opportunities report, which outlines key themes for the next stage of this market cycle and their nuanced implications across global asset classes.

Het benutten van volatiliteit zal van cruciaal belang zijn voor aandelen-absolute-returnstrategieën bij het benutten van kansen aan de korte en lange zijde.

Terugblik op 2022

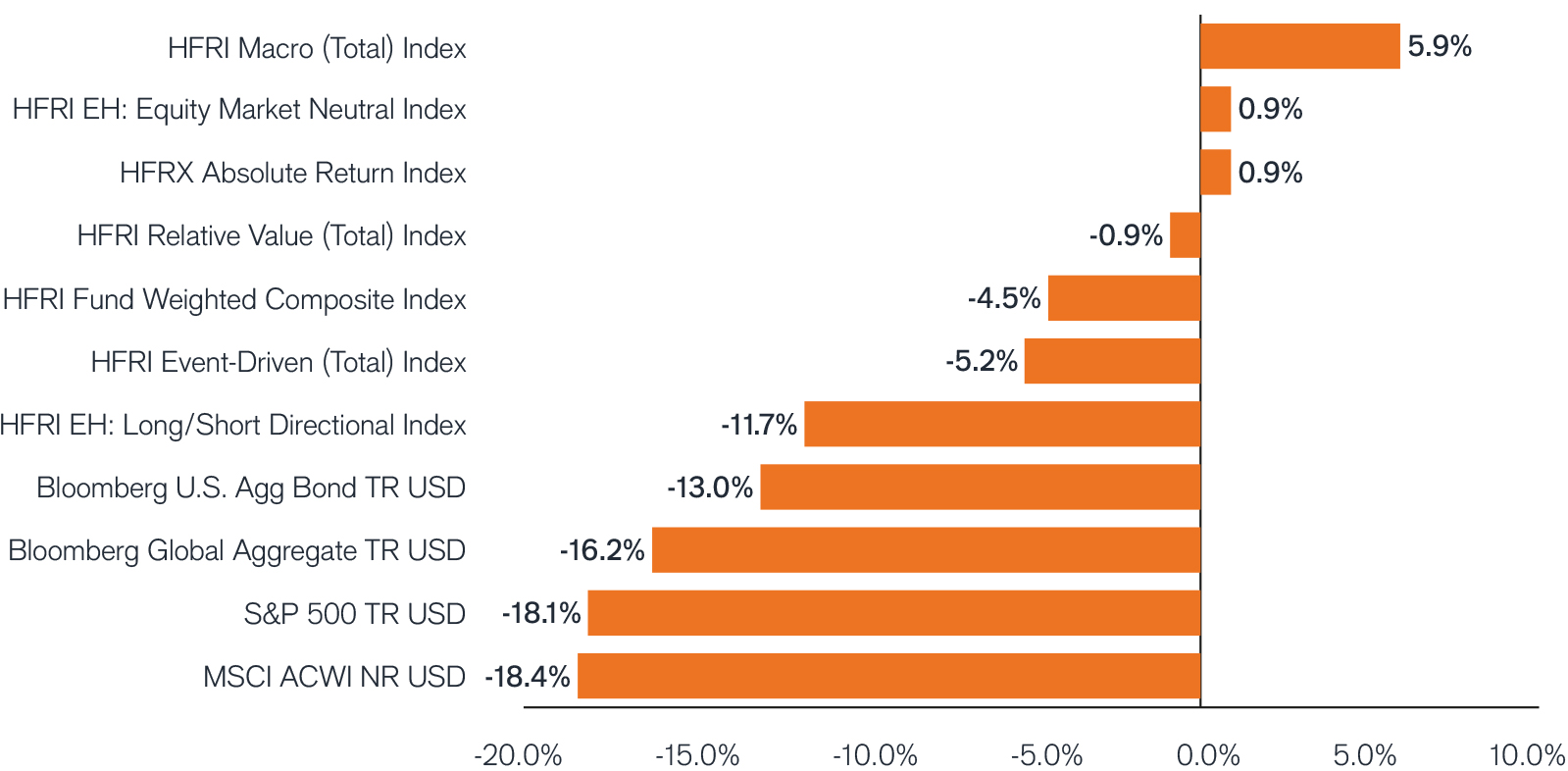

- In een jaar gekenmerkt door zwakkere groei, hoge inflatie en meerdere geopolitieke risico's werden zowel obligaties als aandelen verkocht, iets wat sinds 1928 slechts drie keer eerder is gebeurd.

- Behalve dat ze lagere correlaties hebben, hebben liquide alternatieve beleggingen een lagere volatiliteit en minder grote dalingen laten zien dan aandelen en obligaties, waarbij strategieën voor het diversifiëren van aandelen, zoals absoluut rendement, kleine, zij het positieve rendementen opleverden.

- Portefeuilles met blootstelling aan liquide alternatieve beleggingsstrategieën, zoals absoluut rendement, deden het over het algemeen beter dan portefeuilles zonder, wat benadrukt dat een strategische allocatie in liquide alternatieve beleggingen moet worden overwogen, ongeacht de beleggingshorizon van de belegger.

Rendementen 2022: Alternatieve beleggingen versus belangrijkste marktindices

Bron: HFR en Morningstar. Data per 31 december 2022.

Vooruitzichten

- Wereldwijde centrale banken bestreden de inflatie door de rente agressief te verhogen. We verwachten verdere, maar kleinere stijgingen, met hogere eindtarieven dan in het recente verleden, wat zal leiden tot verdere volatiliteit op de aandelenmarkten.

- De strakkere monetaire context suggereert dat we een grotere divergentie in marktrendementen mogen verwachten in vergelijking met de afgelopen jaren, met evenveel winnaars als verliezers.

- De correlaties tussen aandelen en obligaties zijn opmerkelijk toegenomen, terwijl de correlaties tussen absoluut rendement en aandelen aanzienlijk zijn gedaald. Dit is een trend die we verwachten tot ver in 2023 aan te houden.

Het effect van absoluut rendement in een 60/40 portefeuille

| WERELDWIJD BELEGGEN IN OBLIGATIES | Wereldwijde aandelen | Absolute Return | Portefeuille 11 | Portefeuille 22 | Capture van Portef. 2 versus Portef. 1 |

|

|---|---|---|---|---|---|---|

| Laagste rendement over 5 jaar | -2,38% | -4,49% | -4,33% | -1,01% | -0,52% | 51% |

| Gemiddeld rendement over 5 jaar | 3,83% | 7,48% | 1,13% | 6,23% | 5,61% | 90% |

| Hoogste rendement over 5 jaar | 8,31% | 20,45% | 6,49% | 14,91% | 13,43% | 90% |

Bron: Morningstar, analyse door Janus Henderson PCS. Data per 31 december 2022. Opmerking: De tabel toont het voortschrijdend rendement op jaarbasis over 5 jaar op basis van alle 5-jaarsperiodes van januari 1990 tot december 2022. Wereldwijde obligaties = Bloomberg Global Aggregate TR USD; Wereldwijde aandelen = MSCI ACWI NR USD; Absoluut rendement = HFRX Absolute Return Index.

PCS-vooruitzichten

- Met hogere correlaties tussen de belangrijkste activaklassen en de verwachting dat de volatiliteit hoog zal blijven, is de belangstelling van beleggers voor alternatieve beleggingen toegenomen.

- Het benutten van volatiliteit zal van cruciaal belang zijn voor aandelen-absolute-returnstrategieën bij het benutten van kansen aan de korte en lange zijde.

- De korte zijde zal naar verwachting worden gedreven door consumenten en bedrijven die zich aanpassen aan hogere kosten, terwijl de vraag waarschijnlijk afzwakt; de lange zijde zou kansen kunnen bieden voor bedrijven met gezonde fundamentals die in staat zijn schokken op te vangen en die nu lagere waarderingen laten zien.

- De korte zijde zal naar verwachting worden gedreven door consumenten en bedrijven die zich aanpassen aan hogere kosten, terwijl de vraag waarschijnlijk afzwakt; de lange zijde zou kansen kunnen bieden voor bedrijven met gezonde fundamentals die in staat zijn schokken op te vangen en die nu lagere waarderingen laten zien.

- Absolute-return-strategieën kunnen zich aanpassen aan ongebruikelijke situaties door hun netto marktblootstelling te beheren, enige bescherming te bieden tegen neerwaartse bewegingen wanneer de markt verandert, terwijl ze opportunistisch rendement behalen gedurende de hele marktcyclus.

PCS - Trends en opportuniteiten

Inzicht krijgen in markttrends met het oog op portefeuillesamenstelling

1Portefeuille 1 = 60% wereldwijde aandelen 40% wereldwijde vastrentende waarden

2Portefeuille 2 = 50% wereldwijde aandelen 40% wereldwijde vastrentende waarden 10% absoluut rendement

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Reclame.

3 beknopt artikel