Kernpunten

- Europees beursgenoteerd vastgoed leverde in de eerste helft van 2025 een positief rendement op en herstelde zich van de zwakste sector begin maart naar de sterkste presteerder in Q2.

- Particuliere vermogensbezitters wenden zich tot beursgenoteerde REIT-markten om hun kapitaal in te zetten, zelfs tegen aanzienlijke premies, wat de aantrekkelijke kansen benadrukt die vandaag de dag worden geboden.

- We zijn van mening dat de REIT-sector nu een stevigere basis heeft en zowel waarde als groei potentieel biedt voor langetermijnbeleggers.

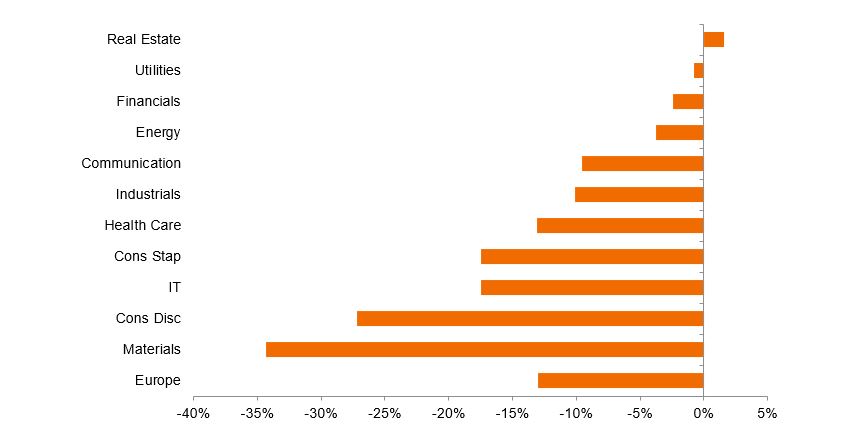

Europees beursgenoteerd vastgoed boekte in de eerste helft van 2025 een respectabele winst van bijna 10%.1 Opvallend is dat de sector van het zwakste deel van de Europese aandelen markt begin maart, na een negatieve reactie op de Duitse fiscale bazooka en de hogere rente op Bunds, naar het sterkste deel in Q2 ging. De activaklasse presteerde beter na de 'Bevrijdingsdag' van president Trump op 2 april, omdat beleggers op zoek gingen naar de relatieve stabiliteit en defensieve kenmerken van vastgoed contanten stromen in een minder voorspelbare economische achtergrond (zie figuur 1). Het feit dat de sector gelijke tred heeft gehouden met de bredere aandelen markten en diversificatie biedt, herinnert ons eraan dat er redenen zijn voor een vastgoedallocatie.

Figuur 1: Winstherzieningsratio Europese sector komende 12 maanden

Bron: MSCI, IBES, Morgan Stanley Research per 17 juli 2025. Opmerking: De Real Estate Industry Group omvat Equity Real Estate Investment Trusts (REITs) en Real Estate Management & Development.

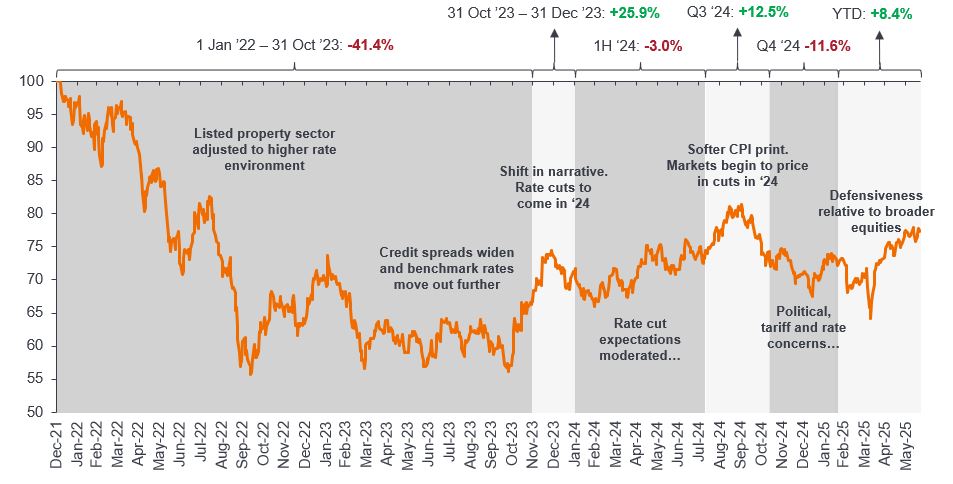

Als we verder uitzoomen, herinneren we beleggers eraan dat Europese Real Estate Investment Trusts (REIT's) een correctie in de waarde van vastgoed snel hebben ingeprijsd toen ze reageerden op hogere rentes in 2022. De sector bevindt zich sinds eind 2023 voorzichtig in een periode van herstel, toen de centrale banken omdraaiden en de kredietmarkten weer opengingen (figuur 2).

Afbeelding 2: Beursgenoteerde REIT's zijn termijncontract en lopen vaak voorop in markttrends

FTSE EPRA Nareit Developed Europe Capped Index sinds januari 2022

Bron: Janus Henderson Investors, Bloomberg, per 20 juni 2025. In het verleden behaalde resultaten voorspellen geen future rendementen.

Dat het aandelen marktherstel zo fragiel is verlopen, weerspiegelt niet alleen een minder zekere macro-achtergrond, maar ook een zekere scepsis over de fundamentals en waarden van vastgoed. Voor ons blijft dit kansen creëren voor beleggers om hun vastgoedrendement in de komende jaren op te krikken via openbare markten, waar we verwachten dat de waarderingen van de multiples van de sector zullen blijven stijgen om het onderliggende inkomen en de door inkomsten groei aangestuurde vastgoedrendementen te verbeteren.

Gezonde fusie- en overnameactiviteit weerspiegelt de huidige waarde in Europese REIT's

Opvallend in de Europese REIT-sector is waarde dit jaar de toegenomen fusie- en overnameactiviteit in de REIT-sector. We hebben private equity biedingen gezien op verschillende Britse REIT's, waaronder het op gezondheidszorg gerichte Assura (marktkapitalisatie van £ 1,8 miljard) en de op logistiek gerichte Warehouse REIT (marktkapitalisatie van £ 485 miljoen). Biedpremies van circa 35-40% benadrukken de verdisconteerde waardering van het beursgenoteerde vastgoedpakket versus de werkelijke waarde van de onderliggende activa. 2

De consolidatie in de sector neemt ook toe, waarbij Aedifica en Cofinimmo, verhuurders van gezondheidszorg, op het vasteland van gezondheidszorgverhuurders een fusie voorstellen die een sectorkampioen in Europa zou kunnen creëren en het potentieel heeft om incrementele winst groei te stimuleren. Een daling van het aantal Europese REIT's, waardoor er minder, grotere, efficiëntere en hopelijk hoger gewaardeerde bedrijven overblijven, maakt volgens ons deel uit van de noodzakelijke evolutie van de sector, waarbij we lessen willen trekken uit de meer gevestigde (en historisch sterker presterende) Amerikaanse REIT-sector.

Betere vooruitzichten voor groei in combinatie met sterke fundamentals

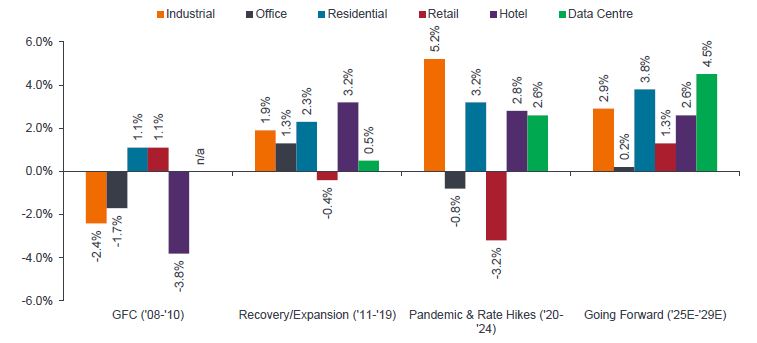

We verwachten dat de fundamentals van vastgoed vanaf nu geleidelijk zullen blijven verbeteren. Figuur 3 illustreert de positieve kijk van Green Street Advisors op REIT's, waarbij voor 2025 tot en met 2029 groei huurprijzen worden voorspeld in de belangrijkste vastgoedsectoren, inclusief de beste detailhandel en kantoren in zijn klasse. Uit recente bedrijfsverslagen blijkt nog meer bewijs dat REITs in staat zijn te profiteren van markten met een beperkt aanbod. Stijgende rentetarieven en bouwkosten hebben geleid tot aanzienlijk lagere nieuwbouwniveaus in de meeste sectoren en markten.

Afbeelding 3: Huur groei per woningtype

Netto huurinkomen (NRI) per vastgoedtype

Bron: Green Street, Janus Henderson Investors, per 31 december 2024. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

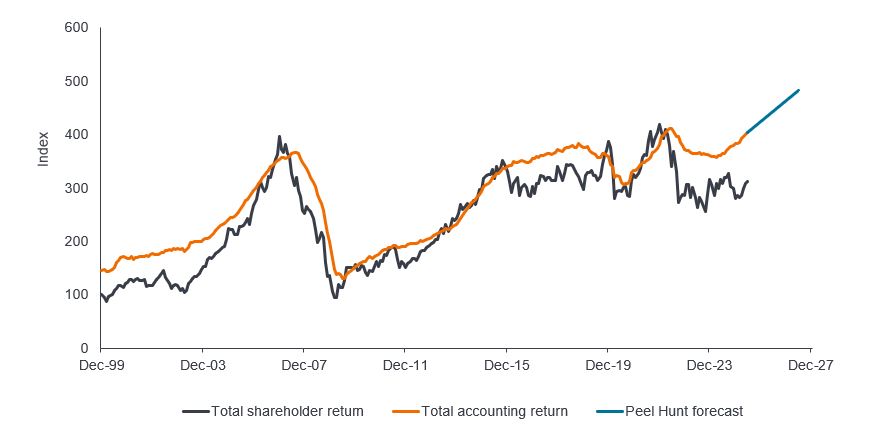

De positievere vooruitzichten voor Europese REIT's zullen waarschijnlijk een aanhoudend waardering herstel stimuleren en bedrijven de weg vrijmaken om hun winst en dividend te blijven verhogen. Dit potentieel lijkt niet terug te zien in de huidige waarderingen (figuur 4).

Figuur 4: Totale boekhouding en totale boekhouding op lange termijn voor sectoren en totale aandeelhoudersrendementen voor REIT's in het VK

Bron: Bedrijfsrekeningen, Datastream, schattingen van Peel Hunt per juni 2025. Index opnieuw op 100 gesteld in december 1999. Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Er zijn kansen in bedrijven die in staat zijn om waarde te creëren die verder gaan dan een marktherstel. Merlin Properties in Spanje bouwt aan een waardevolle datacenterpijplijn in de goed verbonden Iberische markten. Ook de op Centraal- en Oost-Europa gerichte industrieel/logistiek verhuurder CTP is op zoek naar dubbelcijferige waarde groei door zijn ontwikkelingsactiviteiten in een markt die de wind in de rug heeft van near-shoring-trends, waarbij meer dan 20% van zijn recente verhuuractiviteiten plaatsvindt aan Aziatische klanten die 'in Europa voor Europa produceren'.3 We zien waarde ook in turnaround-verhalen. Retailverhuurders Unibail-Rodamco-Westfield en Hammerson hebben hun balansen hersteld, waarbij de bedrijven weer op zoek zijn naar groei kansen.

Hoe nu verder?

We kijken vol vertrouwen vooruit dat de REIT-sector een stevigere basis heeft en zowel waarde als groei potentieel biedt voor beleggers. We herhalen onze drie belangrijkste boodschappen:

- Waarderingen zijn gereset en herstellen zich nu, maar dit moet nog volledig worden verdisconteerd in de koersen van REIT's.

- De operationele prestaties van de meeste REIT-bedrijven blijven robuust, met aanhoudende huur groei voor best-in-class activa. Dit wordt de komende jaren waarschijnlijk ondersteund door een gematigde nieuwbouwactiviteit.

- REITs positioneren zich opnieuw voor groei en zoeken naar mogelijkheden om kapitaal in te zetten en hun sterke operationele platforms te hefboom.

De eerste helft van 2025 herinnert ons eraan dat portefeuille diversificatie belangrijk blijft, en wij denken dat REIT's hierin een rol kunnen spelen. De toename van fusie- en overnameactiviteit in de Europese beursgenoteerde sector is opmerkelijk en benadrukt de waarde die we in veel delen van de markt zien. Hoewel privévermogen misschien in zwangbenadrukt het feit dat veel particuliere vermogensbezitters zich tot de beursgenoteerde REIT-markten wenden om hun kapitaal in te zetten, zelfs tegen aanzienlijke premies, de aantrekkelijke kansen die vandaag de dag worden geboden voor langetermijnbeleggers.

Belangrijke informatie

REIT’s of ‘Real Estate Investment Trusts’ beleggen in vastgoed via het directe bezit van vastgoedactiva, vastgoedaandelen of hypotheken. Omdat ze genoteerd zijn aan een aandelenbeurs, zijn REIT’s meestal zeer liquide en worden verhandeld als aandelen.

Vastgoedeffecten, waaronder Real Estate Investment Trusts (REIT's), zijn gevoelig voor veranderingen in de waarde van onroerend goed en huurinkomsten, onroerendgoedbelasting, rentetarieven, belasting- en regelgevingsvereisten, vraag en aanbod en de managementvaardigheden en kredietwaardigheid van het bedrijf. Daarnaast is het mogelijk dat REIT's niet in aanmerking komen voor bepaalde belastingvoordelen of registratievrijstellingen, wat nadelige economische gevolgen kan hebben.

1 FTSE EPRA Nareit Europe Developed Capped Index in EUR, 31 december 2024 tot en met 30 juni 2025. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen. De FTSE EPRA Nareit Developed Europe Capped Index is een subset van de FTSE EPRA Nareit Developed Index en is ontworpen om de prestaties van beursgenoteerde vastgoedbedrijven en REIT's in ontwikkelde Europese markten te volgen.

2 Groen Straat Nieuws; "Assura stemt in met overname van PHP van £ 1,8 miljard", per 23 juni 2025; AIC; "Tritax Big Box bids for Warehouse REIT", 25 juni 2025.

3 SupplyChain Digitaal; CTP: Powering Europe's Industrial Future, 27 juni 2025.

Balans: een indicator van de financiële gezondheid van een bedrijf. De balans is een financieel overzicht dat de activa, passiva en het eigen vermogen van een bedrijf op een bepaald moment samenvat.

Bund rendement: De rendementen op staatsobligaties worden gezien als benchmark rendement indicatoren voor Europese staatsobligaties; bedrijven met een looptijd van 10 en 30 jaar worden beschouwd als het Duitse equivalent van Amerikaanse staatsobligaties.

Cashflow: Het nettobedrag aan liquide middelen dat in en uit een bedrijf stroomt. Een positieve cashflow of kasstroom betekent dat er meer geld binnenkomt dan eruit gaat, terwijl een negatieve cashflow betekent dat er meer geld uit het bedrijf gaat dan er binnenkomt.

Diversificatie: Een manier om risico's te spreiden door verschillende soorten activa/activaklassen in een portefeuille te combineren, in de veronderstelling dat deze activa zich in een bepaald scenario anders zullen gedragen. Activa met een lage correlatie bieden theoretisch de meeste diversificatie.

Veelvoud: aandelen multiples wordt gekeken naar de verhouding tussen de aandeel prijs van een bedrijf en een element van de prestaties van het onderliggende bedrijf, zoals winst, omzet, boekwaarde waarde en iets dergelijks. Veel voorkomende aandelen multiples zijn de koers-winstverhouding (K/W), de koers/winst-groei verhouding (PEG), de koers-boekwaardeverhouding (K/W) en de koers-omzetverhouding (K/W).

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.