Kernpunten

- Ondanks de recente bredere marktvolatiliteit blijven de fundamentals voor beursgenoteerd commercieel vastgoed gezond, vooral in vergelijking met andere sectoren.

- Voordelen van beleggen in de sector zijn onder andere voorspelbare kasstromen uit huurcontracten, een sterke positie van gevestigde bedrijven ten opzichte van nieuw aanbod als gevolg van hogere bouwkosten en de flexibiliteit om portefeuilles snel te herpositioneren.

- De technische aard van de recente uitverkoop op de markt biedt kansen om hoogwaardige Real Estate Investment Trusts (REIT's) te verwerven tegen gereduceerde prijzen en tegelijkertijd defensieve kwaliteiten toe te voegen aan een evenwichtige portefeuille.

Is 2025 al voorbij? Er is in de eerste drie maanden van het jaar al meer gebeurd op de markten dan normaal in een jaar. Begin januari, na een sterk banenrapport van december, zinspeelden sommige economen op Wall Street op geen renteverlagingen en zelfs de mogelijkheid van renteverhogingen door de Amerikaanse Federal Reserve (US Fed) in 2025.

Het voelt als lang geleden, maar de aandelenmarkten kenden een gezonde start van het jaar, met een stijging van 4,6% voor de S&P 500 tot het hoogste punt op 19 februari. Inmiddels is de S&P 500 met 10% gedaald vanaf dit hoogtepunt en houden de markten rekening met drie renteverlagingen voor het einde van het jaar, terwijl 'fast money' beleggers zoals hedgefondsen hun posities in het snelste tempo sinds COVID aan het afbouwen zijn.

Turbulentie bij heldere lucht

De hoofdoorzaak van de recente neergang van de markten lijkt de escalatie van de retoriek rond invoerheffingen en de mogelijke economische impact van personeelsinkrimpingen bij de Amerikaanse federale overheid te zijn. Als vastgoedspecialisten zijn we niet bijzonder gekwalificeerd om te oordelen over de wereldwijde handelsbalans of overheidsuitgaven, maar we kunnen wel proberen antwoord te geven op de vraag: "Wat heeft dit te maken met de fundamentals van commercieel vastgoed?" Het antwoord is volgens ons: waarschijnlijk heel weinig.

Natuurlijk geloven we niet dat de fundamentals van CRE (Commercial Real Estate) compleet immuun zijn voor een economische recessie. In dit scenario verwachten we een toename van wanbetalingen vertraging in de besluitvorming door huurders, wat na verloop van tijd waarschijnlijk zou resulteren in lagere bezettingsgraden en huurprijzen. We denken echter wel dat CRE een aantal voordelen heeft vis-à-vis andere sectoren van de economie die de moeite waard zijn om opnieuw te bekijken.

Minder onzekerheid

Als vastgoedinvesteerders hoeven we niet in te schatten hoeveel van onze producten consumenten dit jaar zullen kopen, of onze leveranciers de inputprijzen voor de goederen die we produceren zullen verhogen, of ons belangrijkste medicijn zal worden goedgekeurd, of dat er nieuwe technologie zal komen die onze hardware of software overbodig maakt. CRE werkt op basis van contractuele leaseovereenkomsten waarbij de toekomstige kasstromen in hoge mate voorspelbaar zijn. Vastgoed van hoge kwaliteit trekt doorgaans huurders van hoge kwaliteit aan, die doorgaans hun verplichtingen nakomen – dit zagen we zelfs tijdens COVID toen huurders huur bleven betalen, ook toen vastgoed leegstond. Deze dynamiek komt tot uiting in de standaardafwijking van de inkomsten van vastgoedbevaks (REIT's), die ruwweg een derde is van die van de S&P 500.

Grafiek 1: REIT-kasstromen zijn minder volatiel dan bredere aandelen

Bron: FactSet, Raymond James Research, per 31 december 2024. *Geschatte gegevens voor 2025 en 2026. Er is geen garantie dat trends uit het verleden zich zullen voortzetten of dat prognoses zullen worden gerealiseerd.

De macht van bestaande verhuurders

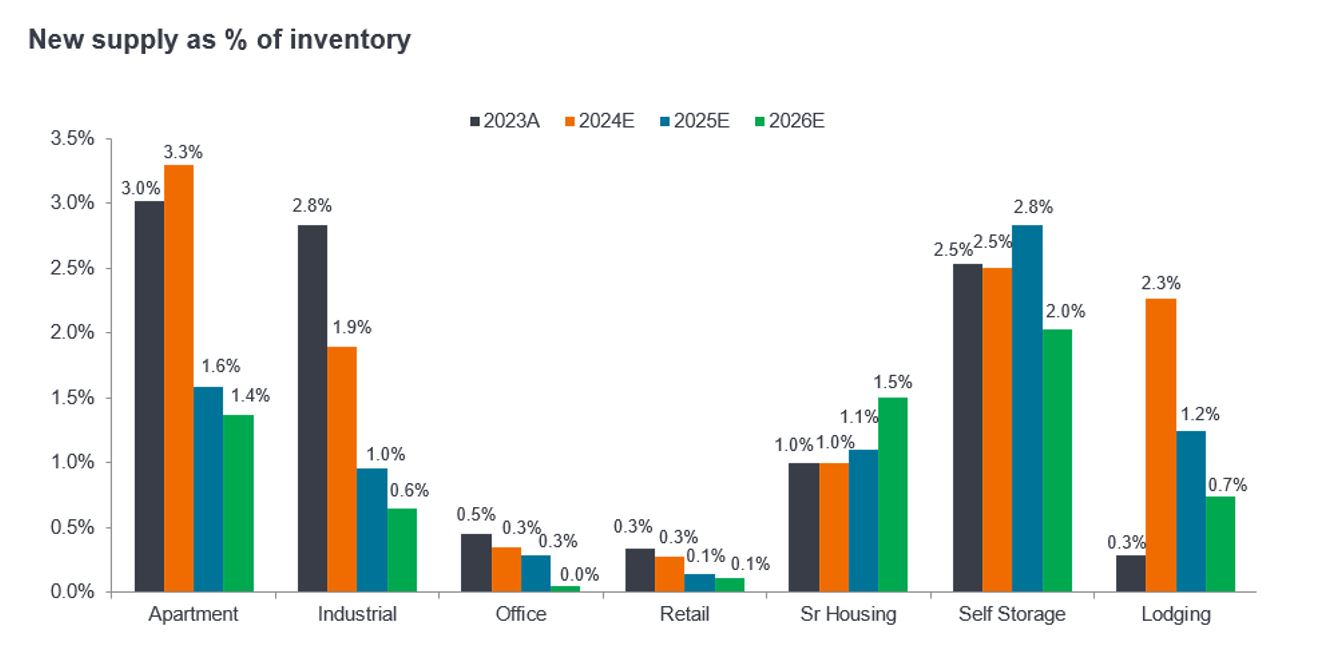

Invoerheffingen wegen weliswaar op de economie, maar de grootste vijand van een CRE-verhuurder van hoge kwaliteit is nieuw aanbod dat huurders probeert af te snoepen. Als bouwmaterialen zoals staal en timmerhout duurder worden en als het aanbod van arbeid in de bouwsector door deportaties afneemt, waardoor arbeid duurder wordt, zullen de bouwkosten stijgen. Dit creëert een extra hindernis voor ontwikkelaars, wat goed nieuws is voor gevestigde verhuurders zoals de beursgenoteerde REIT's waarin we beleggen. De aanbodachtergrond zag er al gunstig uit (grafiek 2), doordat er in veel sectoren sinds 2022/2023 weinig nieuwbouw meer is. Dit voordeel zou de komende jaren moeten doorwerken in het prijszettingsvermogen van verhuurders, met name in sectoren zoals industrie/logistiek en appartementen.

Grafiek 2: Vooruitzichten aan de aanbodkant worden steeds gunstiger

Afnemend nieuw aanbod als gevolg van hogere kapitaal- en bouwkosten

Bron: BMO, NIC, analyse van Janus Henderson Investors, per 31 december 2024. Er is geen garantie dat trends uit het verleden zich zullen voortzetten of dat prognoses zullen worden gerealiseerd.

Flexibiliteit om te herpositioneren

Een voordeel dat de beheerders van beursgenoteerde REIT's hebben, in tegenstelling tot hun collega's in particulier vastgoed, is de mogelijkheid om portefeuilles naadloos te herpositioneren als reactie op nieuwe informatie. We volgen zeventien verschillende soorten vastgoed binnen CRE. Sommige daarvan hebben een langere looptijd en zijn defensiever van aard (denk aan gezondheidszorg, nettoleases en datacenters), terwijl andere hun fundamentals veel sneller zien reageren op veranderingen in de economie (hotels, opslag, appartementen). We kunnen onze portefeuilles binnen enkele dagen herpositioneren, wat een sterk en ondergewaardeerd voordeel is van beursgenoteerde REIT's.

Kansen in volatiliteit

Wat moet een belegger doen met de schijnbaar tegenstrijdige ideeën dat de fundamentals van CRE stabiel zijn, maar dat aandelenmarkten volatiel zijn? Volgens ons creëert volatiliteit kansen voor beleggers, waarbij de beleggers die wij van dienst zijn een horizon hebben die gemeten wordt in jaren in plaats van weken of kwartalen. Met dit in gedachten creëert de huidige situatie op de aandelenmarkten twee specifieke soorten kansen:

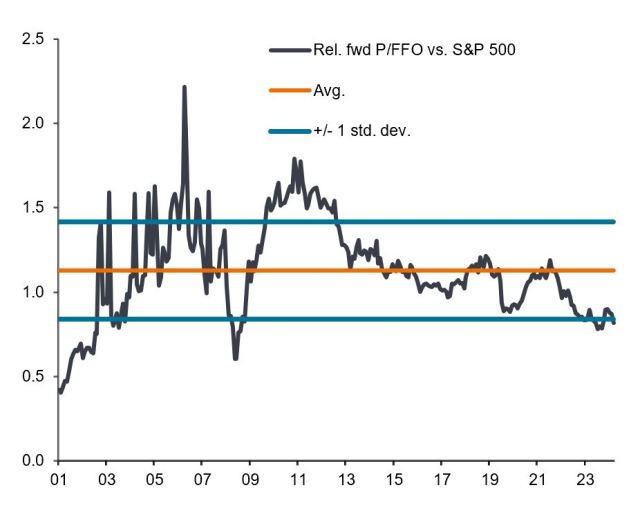

1) Hoewel REIT's het dit jaar beter hebben gedaan dan de S&P 500, zijn ook zij in waarde gedaald en het jaar begonnen met bijna historisch grote kortingen ten opzichte van de markt als geheel. Beleggers hebben de afgelopen jaren blijkbaar niet veel interesse getoond in 'defensieve groei', maar misschien komt daar nu verandering in. Naar onze mening maken de relatieve waarderingen van REIT's ze aantrekkelijk in een gezonde macro-economische omgeving, al maken hun defensieve kenmerken ze wellicht nog aantrekkelijker in een onzekere omgeving.

Grafiek 3: Vastgoed is afgewaardeerd ten opzichte van de bredere aandelenmarkt

S&P 500 Real Estate fwd P/FFO vs. S&P 500 fwd P/E

Bron: FactSet, BofA US Equity & Quant Strategy, per 31 december 2024. Opmerking: P/FFO = een REIT-waarderingsratio die de marktprijs van een REIT vergelijkt met de inkomsten uit activiteiten (funds from operations, FFO). Bovenstaande is het standpunt van het team en mag niet worden opgevat als advies. Mogelijk is dit geen afspiegeling van andere meningen binnen de organisatie. Standpunten kunnen zonder voorafgaande kennisgeving wijzigen.

2) De huidige uitverkoop op de markt lijkt enigszins technisch van aard te zijn, vooral als het gaat om het idee van 'de-grossing' door hedgefondsen. Zoals in een recent rapport van Bloomberg News werd gesteld: “Hoewel de mogelijkheid om slecht presterende handelaren op staande voet te ontslaan en posities te liquideren [hedgefondsen] helpt risico's te beheren en een stabiel rendement te produceren, verergert het de verkoopgolf wanneer ze dit allemaal op hetzelfde moment doen." Volgens ons is dit een inefficiëntie in de markt. Wij zien dit nu gebeuren in REIT's, waardoor er volgens ons kansen zijn om REIT-aandelen van hoge kwaliteit tegen gereduceerde prijzen te kopen.

Gordel vast

Het nieuws en de bewegingen op de aandelenmarkten zijn dit jaar in een razend tempo gegaan, grenzend aan uitputtend, en het is nog pas maart. Vastgoed wordt soms gezien als een ietwat saaie beleggingscategorie, die niet de aandacht trekt die andere sectoren wel krijgen. Maar tegen de huidige achtergrond van een meer volatiele en onzekere macro-omgeving, is het misschien juist positief om stabiel en saai te zijn.

Hoewel het verleidelijk is om mee te gaan in de dagelijkse drukte van het nieuws en de daarmee gepaard gaande volatiliteit op de markten, raden we aan om niet meteen rechtsomkeert te maken, maar juist te focussen op de bestemming en op zoek te gaan naar een minder turbulente route om daar te komen.

Belangrijke informatie

REIT’s of ‘Real Estate Investment Trusts’ beleggen in vastgoed via het directe bezit van vastgoedactiva, vastgoedaandelen of hypotheken. Omdat ze genoteerd zijn aan een aandelenbeurs, zijn REIT’s meestal zeer liquide en worden verhandeld als aandelen.

Vastgoedeffecten, waaronder Real Estate Investment Trusts (REIT's), zijn gevoelig voor veranderingen in de waarde van onroerend goed en huurinkomsten, onroerendgoedbelasting, rentetarieven, belasting- en regelgevingsvereisten, vraag en aanbod en de managementvaardigheden en kredietwaardigheid van het bedrijf. Daarnaast is het mogelijk dat REIT's niet in aanmerking komen voor bepaalde belastingvoordelen of registratievrijstellingen, wat nadelige economische gevolgen kan hebben.

Real estate investment trusts (REIT's): vastgoedbevek. Een beleggingsinstrument waarmee in vastgoed wordt belegd via vastgoedactiva, vastgoedaandelen of hypotheken. Omdat ze beursgenoteerd zijn, zijn REIT's doorgaans zeer liquide en worden ze verhandeld als aandelen. Vastgoedeffecten zoals REIT's kunnen extra risico's met zich meebrengen, zoals rente-, beheers-, fiscale, economische, milieu- en concentratierisico's.

Volatiliteit: De maatstaf voor de beweeglijkheid van de koers van een portefeuille, effect of index. Als de koers sterk op en neer beweegt, is er sprake van hoge volatiliteit. Als de koers licht en langzaam op en neer beweegt, is er sprake van lage volatiliteit. Hoe hoger de volatiliteit, hoe hoger het risico van de belegging.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan een hoger niveau van transactiekosten oplopen als gevolg van beleggingen in minder actieve markten of minder ontwikkelde markten in vergelijking met een fonds dat in actievere of meer ontwikkelde markten belegt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds belegt in vastgoedbeleggingstrusts (REIT's) en in andere bedrijven of fondsen die actief zijn in vastgoedbeleggingen, wat gepaard gaat met hogere risico's dan bij directe belegging in vastgoed. Meer bepaald kunnen REIT's onderworpen zijn aan minder strikte regels en toezicht dan het Fonds zelf en kunnen ze een grotere volatiliteit vertonen dan hun onderliggende activa.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.