In sintesi

- Sebbene ci siano molti sviluppi positivi sul mercato, gli investitori devono rimanere vigili di fronte al rischio sottovalutato di rapide e significative perturbazioni del mercato, causate da tensioni geopolitiche.

- Un contesto di maggiore volatilità e dispersione dei titoli è favorevole per le strategie in grado di combinare un'analisi fondamentale rigorosa con la flessibilità necessaria a cogliere opportunità sia lunghe che corte.

- Le strategie absolute return possono contribuire a mitigare il rischio quando le correlazioni azionarie e obbligazionarie tradizionali diventano positive, rafforzando la resilienza del portafoglio nei mercati incerti.

Guardando al 2026, il contesto degli investimenti rimane altamente complesso, caratterizzato da persistenti incertezze macroeconomiche e geopolitiche. Le preoccupazioni per il debito sovrano, i rischi tariffari e le dinamiche di mercato trainate dall'AI continuano a dominare i titoli dei giornali. Il ruolo e l'impatto della politica fiscale e monetaria rimangono cruciali, in particolare da parte della Federal Reserve statunitense, date le pressioni del governo statunitense per tagliare i tassi a un ritmo più rapido. Questi elementi contribuiscono a creare un contesto di elevata volatilità e dispersione, fornendo un terreno fertile per la gestione attiva e la selezione dei titoli.

Più in generale, vediamo un'evoluzione del ruolo delle strategie absolute return, non solo come indicatore azionario a basso rischio, ma maggiormente utilizzate per i vantaggi della diversificazione. Gli investitori sono sempre più alla ricerca di queste strategie per orientarsi in un panorama complesso, alla ricerca di rendimenti reali costanti, indipendentemente dalla direzione del mercato. Questo cambiamento evidenzia la crescente importanza della diversificazione e della mitigazione del rischio nei portafogli, particolarmente rilevanti quando si verificano periodi di correlazione positiva tra azioni e obbligazionario.

Opportunità tra regioni e settori

Nel 2026, è probabile che emergano opportunità interessanti dalla maggiore dispersione dei titoli e dall'aumento della volatilità nei mercati globali. Una maggiore dispersione dei titoli consente una selezione dei titoli più sfumata in base ai fondamentali, piuttosto che alle tendenze settoriali generali. Questo tipo di contesto è molto favorevole per le strategie azionarie long/short, in quanto possono sfruttare sia posizioni long che short basate sull'analisi fondamentale. L'attenzione ai fattori specifici dell'azienda, come la qualità della gestione, la struttura dei margini e la valutazione, sarà fondamentale, consentendo a selezionatori di titoli esperti di differenziare le performance.

Negli Stati Uniti, il panorama economico in evoluzione, caratterizzato da potenziali tagli dei tassi di interesse e da un raffreddamento del mercato del lavoro, presenta opportunità in settori che vanno oltre le aziende tecnologiche dominanti.

In Europa, le prospettive nei settori finanziario e della difesa sembrano promettenti, alla luce dell'aumento della spesa pubblica e delle iniziative di deregolamentazione. Il mercato britannico, con la sua ampia esposizione ai ricavi internazionali, offre un'opzionalità diversificata tra i settori. L'impatto dell'indebolimento del dollaro ha ridotto il valore degli utili esteri per le società britanniche, una volta riconvertiti in sterline. Un dollaro più forte potrebbe rivelarsi favorevole per le azioni britanniche, in particolare tra le aziende con una significativa esposizione ai ricavi in dollari USA, invertendo potenzialmente un vento contrario osservato per gran parte dell'anno.

Shock geopolitici: il rischio sottovalutato

Probabilmente il rischio più sottovalutato per il 2026 è la possibilità che le tensioni geopolitiche acuiscano inaspettatamente, causando sconvolgimenti significativi nei mercati globali. Il 2025 ha fornito un assaggio di come potrebbe essere, con brevi shock sulle minacce dei dazi statunitensi e le preoccupazioni relative ai grandi "MAG7" titoli tecnologici statunitensi che stanno dominando i mercati. Gli investitori hanno tenuto il fiato sospeso a novembre 2025 in attesa dei risultati trimestrali di Nvidia, quindi se lo slancio del superciclo dell'AI mostrasse anche solo una piccola crepa, ci aspetteremmo che i mercati reagissero.

Questo rischio è aggravato dall'interconnessione delle economie globali, dove un conflitto regionale o un cambiamento di politica potrebbero propagarsi sui mercati di tutto il mondo. Dazi o sanzioni imprevisti potrebbero interrompere i flussi commerciali, incidendo sugli utili delle multinazionali e provocando volatilità sul mercato. Si tratta di una preoccupazione particolare per i mercati altamente concentrati, come gli Stati Uniti, dove la performance complessiva del mercato è dominata da un numero limitato di titoli tecnologici mega-cap. Pertanto, riteniamo fondamentale mantenere un portafoglio altamente liquido, dinamico e diversificato nei periodi più volatili per gestire efficacemente il rischio.

Indicatori di un nuovo regime di mercato

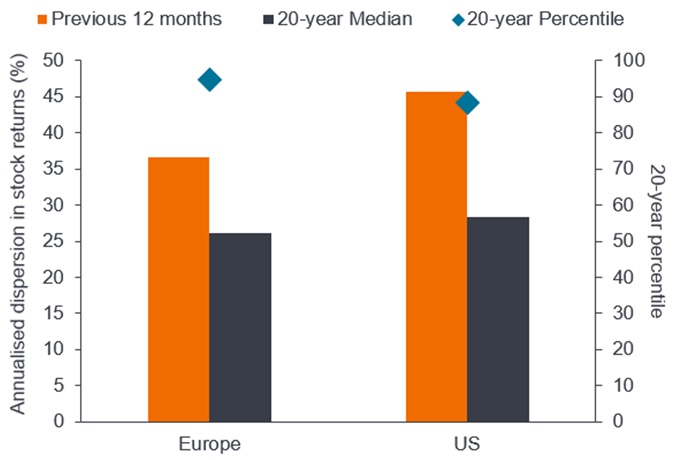

Sono ormai lontani i tempi in cui l'andamento positivo del mercato favoriva tutti gli operatori e bastava essere attivi nel mercato giusto per vedere aumentare il valore del proprio portafoglio. La dispersione dei titoli rimane elevata rispetto al passato, sottolineando l'importanza della selezione dei titoli come motore principale dei rendimenti. Gli investitori stanno prestando molta più attenzione ai risultati rispetto a quanto abbiano fatto in qualsiasi altro momento dalla crisi finanziaria globale, sottolineando l'importanza di una buona selezione dei titoli.

Figura 1: La dispersione azionaria ha raggiunto il livello più alto da decenni

Fonte: Morgan Stanley Alpha, FactSet, al 26 agosto 2025, RHS 30 giugno 2025. Le performance passate non sono indicative dei rendimenti futuri.

Gestione attiva e adattabilità

In un panorama caratterizzato da una maggiore volatilità e dispersione dei titoli, la capacità di capitalizzare sulle opportunità sia lunghe che corte diventa sempre più preziosa. Le strategie absolute return offrono il potenziale di rendimenti reali costanti indipendentemente dalla direzione del mercato, offrendo vantaggi in termini di diversificazione e mitigazione del rischio, soprattutto quando le azioni e l'obbligazionario mostrano correlazioni inutili.

Guardando al 2026, riteniamo che gli investitori debbano concentrarsi su strategie che diano priorità all'analisi fondamentale, con la flessibilità necessaria per adattarsi alle mutevoli condizioni di mercato. Con i fondamentali che guidano i prezzi delle azioni più dei trend generali di mercato, l'abilità degli stock picker nell'identificare le opportunità sottovalutate e nella gestione dei rischi è fondamentale. L'interazione con gestori esperti in grado di sfruttare queste dinamiche potrebbe essere fondamentale per ottenere performance differenziate e migliorare la resilienza del portafoglio.

Rendimento assoluto: il rendimento totale di un portafoglio in un determinato periodo, contrapposto al suo rendimento relativo rispetto a un benchmark. Viene misurato come guadagno o perdita e indicato come percentuale del valore totale di un portafoglio.

Correlazione: misura la relazione esistente fra i movimenti di prezzo di due variabili (per es. i rendimenti azionari o dei fondi). Una correlazione di +1,0 indica che entrambe le variabili hanno una forte associazione nella direzione in cui si muovono. Se hanno una correlazione di –1,0, si muovono in direzioni opposte. Un valore vicino a zero indica una relazione debole o inesistente tra le due variabili.

Dispersione tra titoli: la misura in cui i rendimenti di ciascuna variabile (ad es. le azioni in un benchmark) differiscono dal rendimento medio del benchmark.

Crisi finanziaria globale: la crisi economica globale che si è verificata dalla metà del 2007 all'inizio del 2009, iniziata con le perdite relative agli asset finanziari garantiti da ipoteca negli Stati Uniti e che si è estesa ai mercati finanziari e alle banche di tutto il mondo. È conosciuta anche come la "Grande Recessione".

Long/short: un portafoglio che può investire sia in posizioni lunghe che corte. L'obiettivo è di trarre profitto dalla combinazione di posizioni lunghe in asset che si ritiene aumenteranno di valore, con posizioni corte in asset di cui si prevede una diminuzione di valore. Questo tipo di strategia d'investimento ha il potenziale di generare rendimenti, sebbene non siano garantiti, a prescindere dall'andamento del mercato in generale.

MAG 7: il termine "Magnifici Sette" si riferisce ai sette principali titoli tecnologici – Apple, Microsoft, Nvidia, Amazon, Tesla, Alphabet e Meta – che hanno dominato i mercati negli ultimi anni.

Mega-cap: indica la società di maggiori dimensioni in termini di capitalizzazione di mercato. Le società con una valutazione (capitalizzazione di mercato) superiore a 200 miliardi di dollari negli Stati Uniti sono considerate mega cap. Si tratta di società importanti e altamente riconoscibili, con esposizione internazionale, che spesso hanno un peso significativo nell'indice.

Posizione corta: I gestori di fondi utilizzano questa strategia per prendere in prestito e poi vendere asset a loro giudizio sopravvalutati, con l'intenzione di riacquistarli a un valore minore quando il prezzo cala. La posizione genera profitti se il valore del titolo scende.

Dazi: tasse imposta da un governo sulle merci importate da altri paesi.

Valutazione: Il processo di determinazione del valore di un bene, che si tratti di una società, di un investimento, di un immobile, di un prestito, in contrapposizione al suo attuale valore di mercato.

Volatilità: il tasso e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso. Se le oscillazioni del prezzo sono ampie, la volatilità è alta. Se le oscillazioni del prezzo sono più lente e di minore portata, la volatilità è più bassa. Maggiore è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.