In sintesi

- L'innovazione nell'AI continua a ritmo sostenuto, con l'AI agentica che si avvicina a un punto di svolta. I modelli di ragionamento e gli agenti AI stanno ampliando i casi d'uso e aumentando notevolmente la domanda di calcolo, ma questo ha portato a dibattiti tra finanziamenti e ricavi.

- Rispetto all'era di Internet, gli investimenti odierni sembrano più sostenibili rispetto ai cicli tecnologici passati. Nel frattempo, alcune aree considerate come finanziamenti circolari – finanziamenti insostenibili – sono sostenute da bilanci hyperscaler piuttosto che da semplici finanziamenti speculativi.

- In un panorama "«il vincitore si aggiudica la maggior parte del bottino»", l'investimento attivo è fondamentale per identificare le società con una crescita degli utili futura sottovalutata e per orientarsi tra i principali rischi.

L'AI è un work in progress

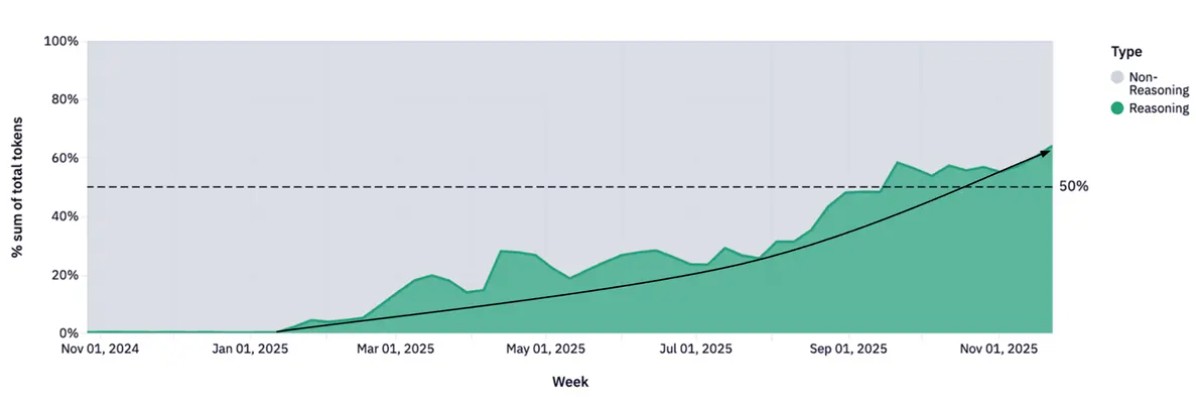

Quando parliamo di AI, parliamo di una conversazione dinamica. Sulla scia di DeepSeek un anno fa, abbiamo ritenuto che questo fosse il "coming out party" di modelli di ragionamento molto più intelligenti, capaci ed economici, che avrebbero portato i casi d'uso dell'AI a un livello superiore. Ma questo richiederebbe 10 volte il calcolo, quindi invece del consenso del mercato secondo cui avremmo bisogno di meno calcolo dopo DeepSeek, abbiamo affermato che è necessario esponenzialmente di più. Alla fine del 2025, i modelli di ragionamento rappresentavano oltre il 50% di tutti i token elaborati, partendo dallo zero all'inizio dell'anno 1 , mentre la spesa in conto capitale (capex) per l'AI ha fatto un altro importante passo avanti.

Figura 1: i modelli di ragionamento rappresentano ormai più della metà dell'utilizzo dei token

Trend dei token ragionamento e non ragionamento nel tempo

Fonte: Openrouter.AI; Uno studio empirico su 100 trilioni di token con OpenRouter; Dicembre 2025.

L'AI agentica si sta avvicinando a un punto di inflessione

Riteniamo di essere ormai alle soglie della prossima grande svolta: l'AI agentica (processo decisionale e di azione autonomi) si sta manifestando sia nel mondo digitale come agenti dell'AI, sia nel mondo fisico nei veicoli autonomi e negli umanoidi. Diverse importanti innovazioni tecnologiche stanno convergendo per creare il potenziale per l'accelerazione dell'innovazione nell'AI, anziché rallentarla. Si dice che gli agenti di codifica dell'AI abbiano ormai superato le competenze umane e stiano accelerando la curva di sviluppo di modelli linguistici di grandi dimensioni (LLM), come evidenziato in un recente saggio di Dario Amodei, CEO di Anthropic.2 A ciò si aggiunge il fatto che presto vedremo LLM addestrati sull'ultima infrastruttura Blackwell a partire dalla metà del 2026: il terreno è pronto per una curva di innovazione più rapida con la capacità di codificare e calcolare molto più velocemente. Tutti gli LLM che abbiamo visto fino ad oggi, compresi Gemini 3 e ChatGPT 5.2, sono stati addestrati su una variante del chip Hopper di NVIDIA. Quando arriveremo agli LLM addestrati sul chip più avanzato, Vera Rubin Ultra (previsto per il 2028), l'infrastruttura AI potrebbe essere circa 400 volte più veloce, consentendo sessioni di addestramento e cicli di feedback esponenzialmente più rapidi.3

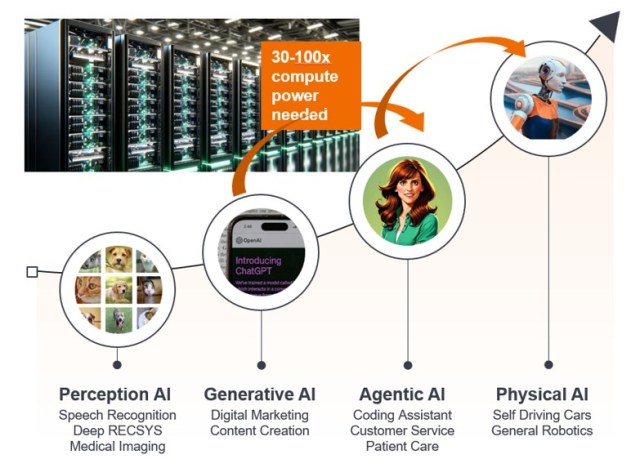

Figura 2: L'evoluzione dell'AI espande i casi d'uso

Fonte: Janus Henderson Investors.

Gli albori dell'era dell'AI agentica

Come sarà una curva di sviluppo AI più rapida? Anche in questo caso, l'area chiave su cui ci concentriamo è l'AI agentica, in cui gli agenti dell'AI imitano il processo decisionale umano per risolvere i problemi in tempo reale, rendendoli molto più potenti dei copiloti liberati dalla supervisione e dalla moderazione umana. La sfida per un modello di ragionamento e per qualsiasi agente AI è stata la finestra di contesto e l'orizzonte della catena di pensiero, ossia Gli agenti dell'AI erano come esseri umani con una perdita di memoria a breve termine, quindi pur potendo lavorare molto velocemente, hanno presto dimenticato quale fosse il loro obiettivo. C'è un'enorme quantità di innovazioni in corso nel settore per affrontare questo problema attraverso finestre di contesto più lunghe (Google Gemini è stato il primo a essere in grado di accettare 1 milione di token o 1.500 pagine di testo)4 e orizzonti che utilizzano una varietà di tecniche da un insieme sparso di esperti all'apprendimento per rinforzo, alle imbracature di agenti che guidano il modo in cui tale agente si comporta in un contesto reale.

AI’s ability to complete long horizon tasks looks to be roughly doubling every seven months. Hence why Anthropic commented that its coding agents have advanced from barely being able to write a line of code to being superior to its own best programmers all within the space of just three years, and the focus on ‘AI is eating software’ narrative. This important because of the potential productivity gains AI agents can deliver. McKinsey & Co. have talked about having a ‘workforce’ of approximately 65,000 comprising 40,000 humans and 25,000 agents.5 Unlike a human workforce there is no demographic limit on the number of agents that can be deployed. It has been estimated that if you extrapolate the curve of progress, AI agents may be able to reliably match a human’s daily workload in 2028, do a year’s work in a day by 2034 and a full century of human work in a day by 2037 – this will have profound implications for white collar work and related industries.

Sblocco dell'AI fisica

L'altra grande area di sviluppo è l'AI fisica. Al CES 2026, il principale evento dedicato alla tecnologia di consumo, il CEO di NVIDIA Jensen Huang ha parlato di un "momento ChatGPT" per l'AI fisica. Analogamente all'AI agentica, lo sblocco tecnologico sono i modelli di ragionamento LLM e le fabbriche di AI che consentono di creare dati sintetici illimitati per compensare la mancanza di dati del mondo reale per la guida autonoma e i robot al di fuori delle fabbriche.

ChatGPT è riuscita a imparare estraendo tutto il testo, le immagini e i video da Internet. Ma non esiste un set di dati simile per l'AI fisica per comprendere le forze reali come la gravità, l'attrito e la quantità di moto o per gestire tutti i "casi marginali" giornalieri (quelli che si verificano al di fuori dei normali parametri operativi con più variabili e condizioni) che si incontrano in il mondo reale.

La startup britannica Wayve Technologies, una delle prime piattaforme di algoritmi di guida AI di nuova generazione, sta utilizzando un modello di apprendimento end-to-end piuttosto che un tradizionale sistema di guida modulare basato su regole. L'azienda ritiene che il suo software possa imparare a guidare negli Stati Uniti dall'altra parte della strada (a sinistra britannica, a destra negli Stati Uniti) con regole di guida diverse nel giro di poche settimane, non anni. Di conseguenza, stiamo assistendo a una sperimentazione più ampia e all'implementazione dei robotaxi, con Waymo che mira a essere presente nella maggior parte delle città degli Stati Uniti entro la fine del 2026 e ad essere lanciato anche a Londra e Tokyo. Nel frattempo, anche Tesla e aziende cinesi come PonyAI e WeRide hanno piani ambiziosi a livello globale.

Ora vediamo robot che si muovono con maggiore grazia, ballano breakdance ed eseguono arti marziali mentre svolgono compiti più intelligenti come riporre la spesa in frigo e altre faccende domestiche. Anche se un po' più distanti rispetto ai progressi che stiamo vedendo, diciamo, nei chatbot agentici o nella guida autonoma, gli umanoidi sono ora all'orizzonte. Si spera che gli umanoidi contribuiscano ad alleviare la sfida demografica che abbiamo di fronte, dato che entro il 2050 ci saranno solo due persone in età lavorativa per ogni dipendente (età superiore ai 65 anni) nella maggior parte dei paesi sviluppati e in Cina. Gli umanoidi sono la soluzione di AI robotica in grado di fornire la forza lavoro necessaria per la produzione, i servizi e l'assistenza a una popolazione anziana in crescita.

Aun investimento attivo nell'AI richiede di essere consapevoli dei rischi principali

Essendo investitori piuttosto che futurologi, riflettiamo costantemente sui rischi associati all'ondata tecnologica dell'AI. Partendo dallo sviluppo tecnologico, pensiamo ai finanziamenti e, in ultima analisi, al modo in cui le aziende saranno premiate per questo e saranno in grado di monetizzare. Come investitori, in fondo alla nostra mente e a ciò che guida il nostro pensiero e le nostre decisioni di investimento c'è che un'azienda che non realizza mai un profitto ha valore zero.

Lo sviluppo tecnologico dell'AI sta progredendo bene, anche se richiede una valutazione costante e dinamica per verificare se le leggi di scaling sono ancora efficaci e se le nuove scoperte continueranno a consentire le competenze di prossima generazione. Il mercato si è giustamente concentrato sulla sostenibilità dei finanziamenti AI, visti gli ingenti investimenti a cui abbiamo assistito negli ultimi anni, i ricordi della bolla delle dotcom e le preoccupazioni per alcune aree del finanziamento circolare.

Tuttavia, oggi ci troviamo in una situazione molto diversa in termini di finanziamento di queste spese in conto capitale. La stragrande maggioranza della spesa in conto capitale per l'AI proviene dagli hyperscaler statunitensi che finanziano questa spesa attraverso i profitti, il flusso di cassa libero (FCF) e i bilanci di cassa netti, nonché le imprese e gli enti sovrani (governi),6 che rappresentano oggi la maggior parte delle attività di NVIDIA . Riteniamo tuttavia che i rischi siano più elevati nel segmento delle start up di nuovi arrivati, che costituiranno una quota crescente della spesa negli anni a venire.

Sebbene il mercato abbia alcune idee errate su finanziamenti e ricavi, riteniamo che il creatore di ChatGPT, OpenAI, abbia il rischio più elevato di incontrare nuovi operatori di alto profilo. Ma l'azienda sembra avere un percorso credibile per generare centinaia di miliardi di ricavi, il che le conferisce le dimensioni per essere più flessibile in termini di esigenze di finanziamento. Di recente, sembra che abbia adottato una visione più pragmatica in materia di finanziamenti e ricavi, riducendo i suoi impegni di finanziamento da 1.400 miliardi a 600 miliardi di dollari nei prossimi quattro anni.7 Nel frattempo, Anthropic sembra essere sulla buona strada per registrare un flusso di cassa positivo nel 2028, soprattutto grazie al successo di Claude Code.8

Continuiamo a vedere canali di finanziamento favorevoli per queste aziende che necessitano di finanziamenti esterni: Anthropic si è recentemente assicurata nuovi finanziamenti portandola a una valutazione di 380 miliardi di dollari8 e OpenAI che annuncia un round di finanziamento blockbuster fino a 110 miliardi di dollari,9 e potenzialmente un'offerta pubblica iniziale ( IPO) a fine anno. Sebbene alcuni accordi di finanziamento siano effettivamente circolari, con gli hyperscaler statunitensi e NVIDIA che cercano di partecipare, è probabile che rappresentino una piccola percentuale degli impegni futuri di capex e spese operative (contratti cloud) di Anthropic e OpenAI.

NVIDIA ha anche sottolineato che investire parte della forte crescita prevista in FCF in alcune nuove aziende leader nel campo dell'AI non è irragionevole. A differenza dell'era di Internet, quando Facebook è stato in grado di acquistare Instagram e WhatsApp e Google ha acquistato YouTube e Android, l'attuale contesto normativo più severo non lo consente, quindi l'acquisto di partecipazioni in società è l'approccio migliore successivo.

La bolla AI: realtà o moda passeggera?

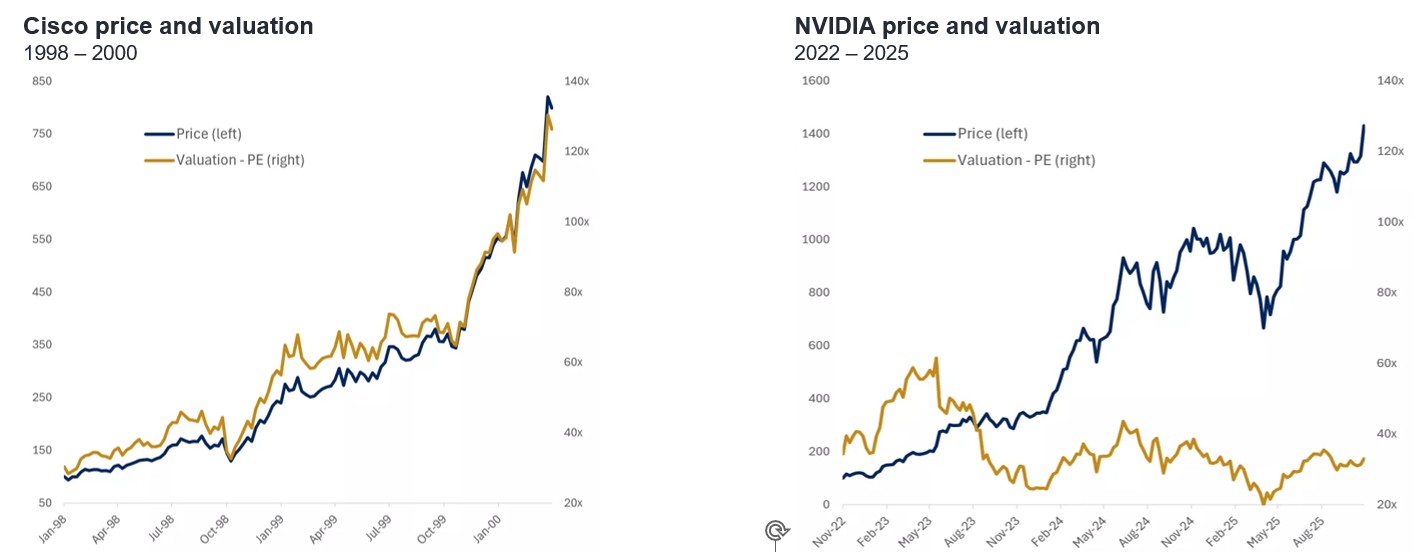

Ci sono differenze sostanziali tra oggi e il 2000. Nel 1999, c'erano circa 20 titoli tecnologici a grande capitalizzazione che hanno registrato un rialzo di oltre il 900%, portando il Nasdaq a registrare un movimento di circa il 100% in pochi mesi.10

Figura 3: Non siamo nel 2000: è difficile definire una bolla quando tutti avvertono che siamo in una bolla

Fonte: Janus Henderson Investors, FactSet, Edward Jones, al 30 settembre 2025. Nota: l'uso di nomi, marchi o loghi di terzi è a scopo puramente illustrativo e non implica alcuna associazione traterzi e Janus Henderson Investors, né qualsiasi approvazione o raccomandazione da parte di o di terzi. Salvo diversa indicazione, i marchi commerciali sono di proprietà esclusiva dei rispettivi proprietari. I riferimenti a singolititolinon costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia di investimento o di un settore di mercato e non si deve presumere che i titoli menzionati siano redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenereuna posizione nei titoli citati. Le esposizioni sono soggette a modifiche senza preavviso.

Gran parte di questo movimento azionario è derivato dalle valutazioni, dato che la crescita degli utili non ha tenuto il passo, ad es Il rapporto prezzo/utili (P/E) è ben superiore a 120 volte (Figura 3). Oggi è molto diversa la situazione con NVIDIA, che viene scambiata a un P/E forward di circa 25-30x, una valutazione non troppo dissimile da quella di McDonald's per un diverso tipo di chip!11 È molto difficile avere una bolla quando tutti sono preoccupati per una bolla e si preoccupano che l'AI sarà all'altezza delle sue enormi aspettative e della sostenibilità degli investimenti in conto capitale.

In precedenza abbiamo sottolineato che c'è sempre uno sfasamento temporale tra spese in conto capitale, crescita dell'utilizzo e monetizzazione, simile a quello che abbiamo vissuto nell'era di Internet; comprensibilmente, i mercati sono spesso eccessivamente impazienti. I parametri di valutazione delle azioni, come il P/E, sono opinioni di mercato, non fatti, soprattutto nel settore tecnologico, dove il consenso può essere significativamente sbagliato. Riteniamo che la chiave per sfruttare l'opportunità di investimento dell'AI sia attraverso l'investimento attivo, per trovare società che, a nostro avviso, il mercato deve ancora apprezzare appieno la futura crescita degli utili e, di conseguenza, potrebbero essere scambiate a valutazioni più convenienti oggi rispetto alla sua traiettoria di crescita futura.

La parte difficile è che, essendo un settore in cui "chi vince prende di più", la stragrande maggioranza dei profitti andrà a poche aziende. Quindi, la sfida dell'utilizzo degli Exchange Traded Fund (ETF) tematici è che possono avere molti titoli che non hanno alcun legame con il tema sottostante; ma, soprattutto, potrebbero non trarre mai un profitto incrementale dal tema e, quindi, difficilmente produrranno una crescita sostenibile.

Come team rimaniamo concentrati sull'identificazione di crescite inaspettate degli utili: le grandi ondate tecnologiche come l'AI o i nuovi temi sono ottime basi di caccia per gli stock picker, ma riteniamo che il miglior risultato d'investimento sia probabilmente da parte di un portafoglio high-conviction composto da vincitori reali, piuttosto rispetto a un portafoglio di centinaia di azioni.

1 Sequoiacap.com; "Questa è l'AGI"; consultato a febbraio 2026.

2 DarioAmodei.com, "L'adolescenza della tecnologia", gennaio 2026.

3 Presentazione dell'evento NVIDIA GTC, marzo 2025.

4 Gemini.google.com; Cosa possono fare i Gemelli; consultato il 2 marzo 2026.

5 Business Insider; ‘McKinsey CEO Bob Sternfels says the firm now has 60,000 employees: 25,000 of them are AI agents’; 12 January 2026.

6 Post su LinkedIn di Andreesen Horowitz; "AI capex is massive, but sustainable", gennaio 2026.

7 CNBC.com, "OpenAI resetta le aspettative di spesa, dice agli investitori che l'obiettivo di calcolo è di circa 600 miliardi di dollari entro il 2030", 20 febbraio 2026.

8 Forbes.com, "Anthropic: The $380 Billion Powerhouse Hiding In Plain Sight", 13 febbraio 2026.

9 FT.com; OpenAI si assicura fino a 110 miliardi di dollari in accordi di finanziamento record; 27 febbraio 2026.

10 Goldman Sachs; 25 anni dopo; Gli insegnamenti tratti dallo scoppio della bolla tecnologica; 27 marzo 2025.

11 Bloomberg; NVDA vs MCD 12m P/E forward al 26 febbraio 2026. Le performance passate non sono indicative dei rendimenti futuri.

Imbracatura di agenti: infrastruttura software che si avvolge intorno a un modello di AI, fornendo all'ambiente cerebrale gli strumenti, le memorie e i limiti di sicurezza di cui ha bisogno per funzionare in un contesto reale.

AI agentica: un sistema di AI che utilizza un ragionamento sofisticato e una pianificazione iterativa per risolvere in modo autonomo problemi complessi in più fasi. Grandi quantità di dati provenienti da varie fonti di dati e applicazioni di terze parti vengono utilizzate per analizzare in modo indipendente le sfide, sviluppare strategie ed eseguire compiti.

Spesa in conto capitale (capex): denaro che un'azienda spende in attività importanti a lungo termine come immobili e macchinari (beni materiali) o tecnologia, software, marchi, brevetti ecc. (beni immateriali) per facilitare nuovi progetti o investimenti che sostengono la crescita aziendale e espansione.

Finanziamento circolare: si teme che il finanziamento degli investimenti nelle infrastrutture per l'AI tra le mega cap stia diventando insostenibile. Le operazioni interconnesse e gli investimenti all'interno di un piccolo gruppo di società indicano che le società stanno investendo l'una nell'altra, con il destinatario del finanziamento che utilizza il capitale per effettuare acquisti dall'investitore originale. Alcune di queste aziende potrebbero avere flussi di cassa insufficienti e potrebbe portare a una bolla quando le valutazioni aziendali diventano eccessive, con implicazioni di mercato più ampie.

Modello di apprendimento end-to-end: a differenza di un modello di apprendimento tradizionale, un modello end-to-end (tipicamente una rete neurale profonda) gestisce le attività di apprendimento contemporaneamente, imparando a trasformare i dati grezzi di input (come immagini, testo o audio) in l'output target (come classificazioni, previsioni o azioni) in un processo integrato.

Exchange traded fund (ETF): un titolo che replica un indice, un settore, una materia prima o un pool di asset (come un fondo indicizzato). Gli ETF vengono scambiati come le azioni su una Borsa valori e subiscono variazioni di prezzo quando i prezzi degli asset sottostanti salgono e scendono. Gli ETF solitamente hanno una liquidità giornaliera più elevata e commissioni più basse rispetto ai fondi gestiti attivamente.

Flusso di cassa libero: la liquidità generata da un'azienda, al netto delle spese di gestione quotidiane e delle spese in conto capitale. Può utilizzare tale liquidità per fare acquisti, distribuire dividendi o ridurre il debito.

Alta convinzione: una strategia in cui un portafoglio detiene un numero selezionato di titoli che rappresentano le migliori opportunità di sovraperformance per il gestore di portafoglio. Un minor numero di partecipazioni indica che ogni titolo ha un impatto maggiore sulla sotto/sovraperformance. Un approccio basato su una forte convinzione può anche portare a una maggiore volatilità o a un rischio maggiore.

Hyperscaler: aziende che forniscono l'infrastruttura per servizi cloud, di rete e Internet su larga scala. Alcuni esempi sono Google Cloud, Microsoft Azure, Facebook Infrastructure, Alibaba Cloud e Amazon Web Services.

Modello linguistico di grandi dimensioni (LLM): un tipo specializzato di intelligenza artificiale che è stato addestrato su grandi quantità di testi per comprendere i contenuti esistenti e generare contenuti originali.

Liquidità netta: si riferisce alla posizione di liquidità di una società, calcolata sottraendo le sue passività correnti dal suo saldo di cassa. Ciò include fondi altamente liquidi che sono prontamente disponibili per l'erogazione.

AI fisica: integrazione di sofisticati algoritmi di AI in sistemi tangibili e interattivi, consentendo alle macchine autonome dotate di ragionamento cognitivo e conoscenza spaziale di imparare dalle loro interazioni e di rispondere in tempo reale. Tra gli esempi rientrano i veicoli autonomi, i robot chirurgici e quelli umanoidi.

Rapporto prezzo/utili (P/E): un parametro di valutazione delle azioni molto diffuso, che misura il prezzo delle azioni rispetto agli utili per azione.

Modello di ragionamento: modelli di apprendimento che utilizzano le informazioni disponibili per generare previsioni, fare inferenze e trarre conclusioni. Si tratta di rappresentare i dati in un formato elaborabile e comprensibile da una macchina, per poi applicare la logica necessaria per giungere a una decisione.

Token: i token di AI sono gli elementi costitutivi di input e output utilizzati dai modelli linguistici di grandi dimensioni (LLM). Sono le più piccole unità di dati utilizzate da un LLM per elaborare e generare un testo/output utile.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo si attiene a un approccio d'investimento sostenibile, il che potrebbe condurlo ad essere sovrappesato e/o sottopesato in alcuni settori e pertanto a realizzare performance diverse da quelle di fondi con obiettivi analoghi, ma che non si avvalgono di criteri d'investimento sostenibile per la selezione dei titoli.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.