In sintesi

- Il settore tecnologico oggi è fondamentalmente più forte rispetto al 2000, essendo più diversificato, redditizio, resiliente e integrato in più settori.

- Nonostante le valutazioni siano elevate, i leader tecnologici globali sono sostenuti dalla crescita degli utili e dei ricavi.

- L'ingente investimento in conto capitale nell'intelligenza artificiale riflette un investimento a lungo termine in un cambiamento tecnologico generazionale. Gli incentivi fiscali e i casi d'uso concreti contribuiscono a giustificare questi investimenti, ma la selettività nell'identificazione dei veri vincitori dell'AI è fondamentale.

D: Gli investitori stanno tracciando parallelismi tra la bolla delle dot.com e l'entusiasmo suscitato oggi dall'ondata di intelligenza artificiale, con particolare attenzione al dibattito tra spese in conto capitale (capex) e redditività. Perché questa volta è diverso?

Il settore tecnologico si è evoluto in modo significativo rispetto al 2000, quando si puntava sostanzialmente sulle opportunità offerte da Internet per le imprese. Oggigiorno esiste una diversità molto maggiore tra clienti finali, tecnologie finali e modelli aziendali. Ciò si riflette nell'ampiezza delle aziende tecnologiche rappresentate nei diversi settori in indici come MSCI, con Amazon nella categoria Consumatori, Netflix nei Servizi di comunicazione, Uber in quella Industriale e Visa e Mastercard in quella Finanziaria. Alphabet e Meta operano nel settore dei servizi di comunicazione, un nuovo settore istituito nel 2018 per comprendere le restanti aziende Internet insieme alle aziende di telecomunicazioni.

L'esposizione al settore tecnologico è più ampia rispetto alle classificazioni GICS e di benchmark ristretti. I leader tecnologici correttamente individuati possono offrire agli investitori un'esposizione all'innovazione, alla crescita secolare, alle innovazioni, a margini di profitto e bilanci solidi. Aziende come queste offrono molta più resilienza e "offensiva" in termini di crescita e innovazione.

Molte delle principali aziende tecnologiche oggi sono anche molto più redditizie e hanno bilanci molto più solidi rispetto al 2000 (Figura 1).

Figura 1: Le aziende tecnologiche hanno i bilanci più solidi

Fonte: UBS, al 14 luglio 2025. I dati provengono dagli indici settoriali di MSCI World, ad esclusione del settore finanziario. 'Indebitamento netto in % della capitalizzazione di mercato' è una misura dell'indebitamento netto (debito meno liquidità e mezzi equivalenti) nel bilancio di una società come percentuale della sua capitalizzazione di mercato totale. Le performance passate non sono indicative dei rendimenti futuri.

D: Il processo di valutazione delle azioni per il Global Technology Leaders Team si è evoluto nel corso degli anni?

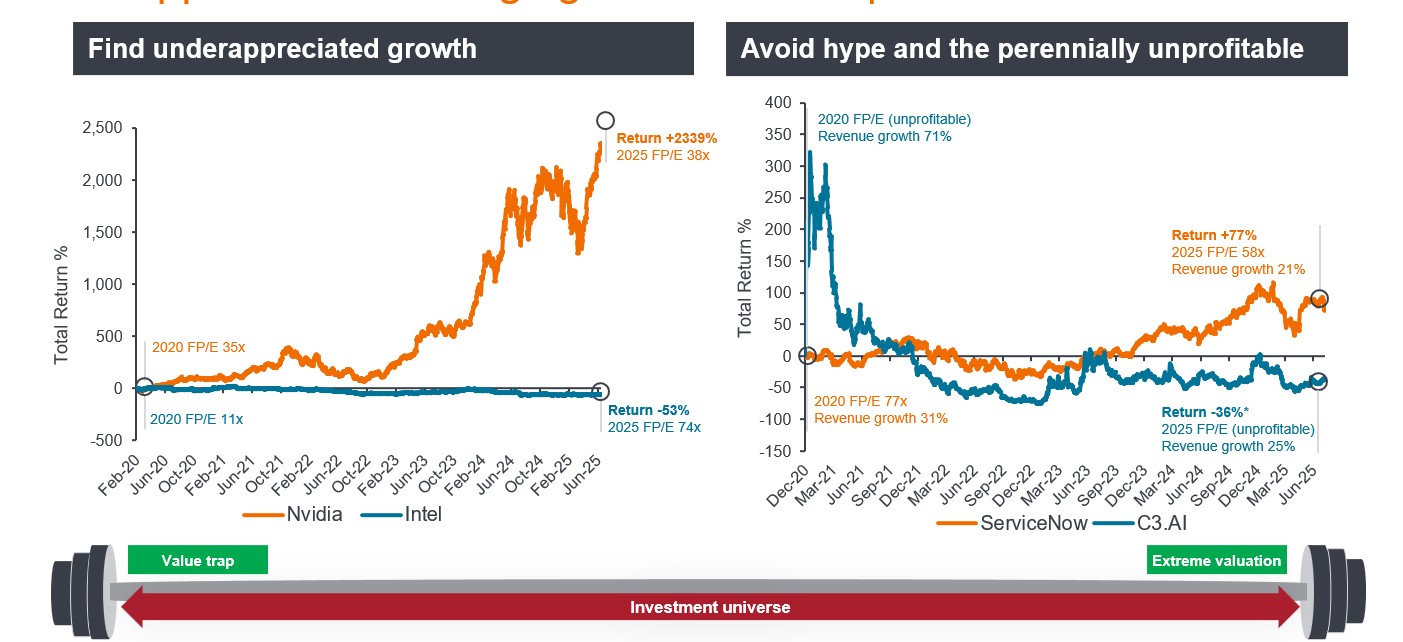

Continuiamo a utilizzare le stesse tecniche di valutazione del 2000, incentrate sui rapporti prezzo/utile (P/E) e sui rendimenti del flusso di cassa libero (FCF). C'è una grande differenza nel numero di aziende non redditizie e nei loro rapporti P/E. Nel primo trimestre del 2000, circa il 36% delle aziende tecnologiche statunitensi non era redditizio, rispetto al 21% del primo trimestre del 2005 1. Oggi i Magnifici 7 vengono scambiati con un rapporto P/E di quasi 40 volte gli utili futuri, ma escludendo Tesla con un P/E >100x e il resto con un rapporto P/E di circa 20x, che è ben al di sotto dei principali titoli tecnologici del 2000, con molti altri con un P/E >1000x. Riteniamo inoltre che un rapporto PEG (prezzo/utile/crescita) più basso sia un buon indicatore di utili sottovalutati, il che a nostro avviso rappresenta una buona guida per i rendimenti futuri (Figura 2).

Figura 2: La crescita degli utili non apprezzata determina i rendimenti, non i rapporti prezzo/utili

Fonte: Janus Henderson Investors, Bloomberg, rendimenti totali in dollari USA, al 14 luglio 2025.

Nota: la performance è il rendimento totale in USD. L'attuale FP/E è il rapporto P/E a termine utilizzando gli annuali correnti (2025). *Rendimento calcolato a partire dalla data dell'IPO, l'8 dicembre 2020. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di titoli, strategie di investimento o settori di mercato e non si deve presumere che i titoli menzionati saranno redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le performance passate non sono indicative dei rendimenti futuri.

D: Considerando le ottime performance del settore tecnologico negli ultimi anni, ci stiamo dirigendo verso una bolla speculativa?

NVIDIA, la prima azienda a superare i 4 trilioni di dollari di capitalizzazione di mercato e leader dell'ondata tecnologica dell'intelligenza artificiale, attualmente è quotata a un rapporto P/E >30x per il prossimo anno 2. Sebbene relativamente alto, crediamo che questo non sia indicativo di una bolla: si consideri che il settore tecnologico era scambiato a un rapporto P/E di 50x quando scoppiò la bolla delle dot.com. Anche Microsoft ha recentemente superato questo traguardo di capitalizzazione di mercato. Questa volta, alcune delle valutazioni elevate sono state supportate da forti ricavi e profitti, a differenza di molte aziende nel 2000, che avevano bruciato i loro finanziamenti senza mai vedere un dollaro di profitto.

Il settore tecnologico continua a conquistare quote di mercato nell'economia globale attraverso l'innovazione e la disruption. Negli ultimi 20 anni abbiamo tutti cambiato il nostro modo di vivere la vita quotidiana. Queste nuove abitudini spesso includono l'erogazione di maggiori fondi alle aziende tecnologiche, favorendo la crescita degli utili delle cosiddette "FAANG" che hanno finito per dominare il mercato azionario. Ora la stessa cosa sta accadendo nell'ondata di intelligenza artificiale guidata da NVIDIA, ma ci aspettiamo che negli anni a venire ci saranno molti altri nuovi leader nel campo dell'intelligenza artificiale. Poiché in futuro tutti noi utilizzeremo sempre di più l'intelligenza artificiale, si apriranno nuovi mercati in crescita, più ampi, in cui la tecnologia potrà conquistare quote di mercato e continuare a superare il resto del mercato in termini di crescita degli utili.

D: Complessivamente, Alphabet, Amazon, Meta e Microsoft stanno impegnando circa 350 miliardi di dollari in spese in conto capitale quest'anno e più di 400 miliardi di dollari l'anno prossimo. 3 Siamo vicini al picco di spesa in conto capitale?

L'intelligenza artificiale è paragonabile a una "corsa agli armamenti" per aziende e Paesi. Non prevediamo alcun calo delle spese in conto capitale nel prossimo futuro, dato che siamo all'inizio di questa tecnologia generazionale con mercati accessibili e casi d'uso in continua crescita. Come per ogni vera ondata tecnologica, come PC, dispositivi mobili e Internet, i lunghi orizzonti di investimento richiedono investimenti significativi per realizzare il suo vero potenziale di crescita.

Le grandi aziende tecnologiche stanno investendo in data center, talenti e chip, e ora abbiamo raggiunto la fase in cui i dollari vengono utilizzati non più per addestrare modelli linguistici di grandi dimensioni (LLM) ma per casi d'uso reali. Ciò sta infondendo maggiore fiducia sia nelle aziende che negli investitori in termini di giustificazione degli ingenti investimenti in conto capitale a cui stiamo assistendo. I recenti round di finanziamento di OpenAI e xAI, nonché la prossima finalizzazione di Anthropic, supportano questa narrazione.

Un altro sviluppo fondamentale è stata la riforma fiscale attraverso il One Big Beautiful Bill Act del presidente Trump. Tra le misure annunciate, le aziende possono ora dedurre il 100% della ricerca e sviluppo (R&S) nazionale, con un'estensione permanente dell'ammortamento bonus del 100% per le spese in conto capitale qualificate, consentendo anche spese retroattive da R&S capitalizzate dal 2022 al 2024 4 . Per le grandi aziende tecnologiche che spendono decine di miliardi in ricerca e sviluppo e infrastrutture di intelligenza artificiale/cloud, questo rappresenta un vantaggio importante dal punto di vista fiscale e di flusso di cassa.

Detto questo, anche se potremmo essere ben lontani dal raggiungere il picco di investimenti in conto capitale, dobbiamo essere ancora più selettivi nell'identificare i leader dell'AI e i veri beneficiari man mano che si presentano le prossime fasi di sviluppo dell'AI e le relative opportunità di investimento.

D: Perché un approccio di investimento attivo è sensato per il settore tecnologico?

Il settore tecnologico offre accesso a una miriade di grandi aziende innovative con una forte crescita degli utili e dei bilanci. Sebbene l'attuale panorama economico, geopolitico e tecnologico sia diverso da quello degli anni delle dot.com, l'ondata dell'intelligenza artificiale durerà per diversi anni, con molteplici periodi di rialzo e ribasso e cicli di hype. Se a ciò si aggiunge il ritorno del costo del capitale, il rischio di concentrazione in un numero limitato di titoli tecnologici dominanti e i rischi geopolitici, un approccio attivo dovrebbe rivelarsi molto utile per gli investitori.

1Bernstein, al 14 luglio 2025. % di titoli tecnologici non redditizi/tra i 1500 titoli più grandi negli Stati Uniti. Le performance passate non sono indicative dei rendimenti futuri.

2 Nasdaq.com, NVIDIA consenso P/E per l'anno fiscale conclusosi a gennaio 2027 = 33,85x, dati aggiornati all'8 agosto 2025.

3 FT.com, "Gli investitori intravedono i frutti della spesa colossale delle Big Tech nella corsa agli armamenti dell'intelligenza artificiale"; 1° agosto 2025.

4 Morgan Stanley Research, The Big Beautiful Tech Tax Bill; 22 luglio 2025.

Bilancio: rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di un'azienda in un determinato momento. Viene utilizzato come indicatore della solidità finanziaria di una determinata società.

Capex: la spesa in conto capitale è il denaro che un'azienda spende in beni importanti e a lungo termine, come immobili e attrezzature (beni materiali) o tecnologia, software, marchi, brevetti ecc. (beni immateriali) per facilitare nuovi progetti o investimenti che supportano la crescita e l'espansione aziendale.

Rischio di concentrazione: investire in un numero inferiore di azioni comporta in genere un rischio maggiore rispetto a investire in una gamma più ampia di azioni (diversificazione), dato che un evento avverso potrebbe comportare una volatilità o perdite significative, ma anche il potenziale di sovraperformance è maggiore.

FAANG: è l'acronimo di azioni che sono state ampiamente considerate tra i titoli tecnologici a più alta crescita, ossia Facebook (ora Meta Platforms), Amazon, Apple, Netflix e Google (ora Alphabet).

FCF: flusso di cassa libero, ovvero la liquidità generata da un'azienda dopo aver tenuto conto delle spese di gestione quotidiana e delle spese in conto capitale. Può utilizzare tale liquidità per fare acquisti, distribuire dividendi o ridurre il debito. Il rendimento del flusso di cassa libero si calcola dividendo il flusso di cassa libero dell'azienda per il suo valore di mercato. Quanto più alto è il rendimento del flusso di cassa libero, tanto più l'azienda genera liquidità a cui può accedere in modo rapido e semplice per soddisfare i propri obblighi.

Hype cycle: l'hype cycle rappresenta le diverse fasi nello sviluppo di una tecnologia, dalla concezione all'adozione diffusa, con il sentiment degli investitori nei confronti di quella tecnologia e dei titoli correlati che cambia durante il ciclo.

LLM: un modello linguistico di grandi dimensioni è un tipo specializzato di intelligenza artificiale che è stato addestrato su grandi quantità di testo per comprendere i contenuti esistenti e generare contenuti originali.

Magnificent 7: si riferisce a sette aziende ampiamente riconosciute per i loro solidi fondamentali, il predominio del mercato, l'impatto tecnologico e i cambiamenti nelle tendenze economiche e dei consumatori: Alphabet (GOOGL; GOOG), Amazon (AMZN), Apple (AAPL), Meta Platforms (META), Microsoft (MSFT), NVIDIA (NVDA) e Tesla (TSLA).

Capitalizzazione di mercato: la capitalizzazione di mercato è il valore di mercato totale delle azioni emesse da una società e viene solitamente utilizzata per determinare le dimensioni di una società.

P/E: il rapporto prezzo/utili è un rapporto comunemente utilizzato per valutare le azioni di una società. Misura il prezzo delle azioni rispetto agli utili per azione di un titolo o dei titoli in un portafoglio. Il rapporto P/E forward riflette il prezzo attuale delle azioni come rapporto tra gli utili stimati per azione nei prossimi 12 mesi.

Price/Earnings-to-Growth (PEG): il rapporto PEG aggiunge la crescita attesa degli utili al rapporto P/E. Considerato un riflesso migliore della valutazione di un titolo, un PEG inferiore indica che un titolo è sottovalutato.

Margine di profitto: il guadagno ottenuto dalle vendite di un prodotto o servizio, al netto dei costi aziendali e di produzione.

Trappola di valore: quando un titolo azionario sembra essere a buon mercato a causa di un parametro di valutazione interessante (ad esempio un basso rapporto P/E). Tuttavia, anziché rappresentare un buon value, una trappola value è spesso semplicemente un cattivo investimento, che può verificarsi se l'azienda o il suo settore sono in difficoltà, oppure se c'è una forte concorrenza, una mancanza di crescita degli utili o una gestione inefficace.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo si attiene a un approccio d'investimento sostenibile, il che potrebbe condurlo ad essere sovrappesato e/o sottopesato in alcuni settori e pertanto a realizzare performance diverse da quelle di fondi con obiettivi analoghi, ma che non si avvalgono di criteri d'investimento sostenibile per la selezione dei titoli.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.