In sintesi

- La guida autonoma (AV) avrà importanti implicazioni in molteplici settori dell'economia.

- Le innovazioni in materia di AI stanno accelerando il ritmo di sviluppo, ma gli ulteriori progressi sul piano della completa implementazione e della redditività dipendono da fattori come sicurezza, regolamentazione, convenienza e scalabilità.

- Attualmente esistono due grandi approcci allo sviluppo dei sistemi AV ed è ancora troppo presto per dire con certezza quale avrà la meglio. La nostra attenzione è tuttavia concentrata sul monitoraggio della sicurezza e della scalabilità come vantaggio competitivo piuttosto che come opzionalità, e facciamo leva sulla nostra esperienza per cogliere le opportunità offerte da questa entusiasmante tecnologia in fase iniziale di hype cycle.

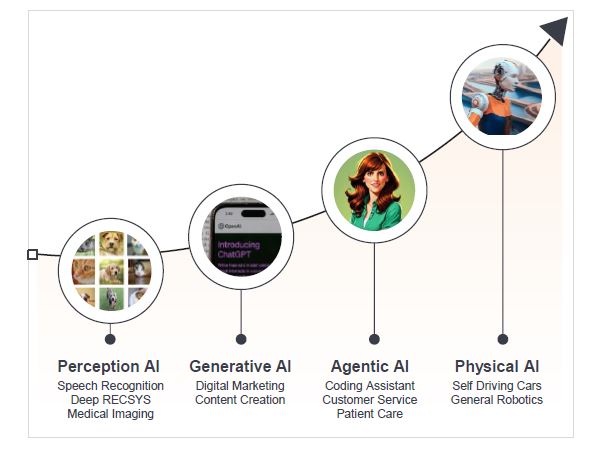

Negli ultimi due anni, gran parte dell'attenzione sull'AI si è concentrata sulla sua versione generativa, ossia sulla interazione tra esseri umani e macchine. Un'altra importante applicazione dell'intelligenza artificiale è l'AI fisica, che sfrutta osservazioni e interazioni per risolvere problemi nel mondo fisico, con informazioni acquisite da strumenti quali sensori, telecamere, radar e sistemi di rilevamento della distanza con la luce (LiDAR).

Sviluppi dell'AI

Fonte: Janus Henderson Investors.

La guida autonoma è un esempio chiave della maturazione dell'AI e dell'avvento dell'AI fisica. Negli ultimi 12 mesi abbiamo assistito a una svolta nei progressi e nelle implementazioni tecnologiche. Waymo, l'unità di guida autonoma di Alphabet, ha raggiunto i 10 milioni di percorsi effettuati, raddoppiando il totale solo negli ultimi cinque mesi, con oltre 250.000 corse in taxi autonomi a pagamento ogni settimana;1 contemporaneamente, Elon Musk si è impegnato a mettere su strada veicoli Tesla Model Y completamente autonomi ad Austin, a partire da giugno.2 Sebbene rappresentino due approcci diversi allo sviluppo della guida autonoma, Waymo e Tesla stanno finalmente registrando progressi a ritmo esponenziale.

Guida autonoma: l'opportunità

Gli ingenti investimenti riflettono la portata delle opportunità economiche offerte dalla guida autonoma: 75-80 milioni di veicoli venduti all’anno e un mercato globale della produzione automobilistica del valore di circa 3.000 miliardi di dollari nel 2024.3 Esiste poi l'opportunità di trasformare e rivoluzionare direttamente settori quali le consegne, la logistica, la finanza e le assicurazioni legate al settore automobilistico, nonché di migliorare l'uso del nostro tempo e la nostra longevità.

I motivi principali per cui la guida autonoma sta diventando una priorità di innovazione:

- Bisogni demografici

L'ultimo rapporto dell'Organizzazione mondiale del trasporto su strada (IRU) ha evidenziato che la carenza di autotrasportatori a livello globale è in aumento, a causa del continuo invecchiamento della forza lavoro. La quota di camionisti con più di 55 anni è pari a quasi il 32%,4 con una disponibilità sempre più limitata di conducenti; diventa quindi un imperativo economico trovare una soluzione a questa bomba demografica.

- Sicurezza

Circa il 90% degli incidenti è legato a un errore umano.5 Le statistiche di Waymo dimostrano che i robotaxi possono portare a una riduzione di oltre l'80% in termini di attivazione degli airbag e di incidenti con lesioni.6

- Produttività, comodità ed efficienza

I veicoli autonomi possono inoltre ottimizzare il flusso del traffico e ridurre gli ingorghi, migliorare la mobilità per coloro che non sono in grado di guidare, aumentare l'efficienza energetica riducendo il consumo di carburante e contribuire a rendere i tempi di percorrenza più produttivi (ad es. lavorare, leggere, rilassarsi).

Trasporto sostenibile

Gli esseri umani non sono sempre "intelligenti"

![]()

Fonte: Swiss Re, Waymo. I riferimenti a singoli titoli non costituiscono un invito ad acquistare, vendere o conservare tali titoli, strategie di investimento o settori di mercato, che non devono essere considerati necessariamente redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati.

Guida autonoma: un elenco dei progressi

Sebbene i progressi siano rapidi, il percorso e il ritmo verso la piena implementazione e la redditività sono determinati da quattro vettori chiave:

1. Sicurezza

Come dimostra l'esempio del robotaxi Cruise di GM, la sicurezza è una questione spinosa. L'azienda un tempo leader ha interrotto le sue attività commerciali con robotaxi a causa di un incidente in cui si è scoperto che la GM aveva tratto in inganno le autorità di regolamentazione. Lo sviluppo di un'AI responsabile, nel rispetto dei principi di trasparenza, sicurezza e correzione degli errori, continuerà a essere fondamentale per creare un clima di fiducia verso i veicoli autonomi (AV).

2. Regolamentazione

Il progresso dipende dalla regolamentazione regionale dei veicoli autonomi, che si sta evolvendo rapidamente, insieme a un percorso parallelo per l'AI responsabile. Entro la fine del 2024, oltre 50 Paesi avevano introdotto o redatto una legislazione sui veicoli autonomi. Ci aspettiamo che il ritmo di adozione e gli investitori vincenti varieranno a seconda della regione, con alcuni leader globali affiancati da campioni regionali.

La maggiore commercializzazione di veicoli si è verificata negli Stati Uniti, grazie all'ampia regolamentazione statale, a un clima favorevole ai test e allo sviluppo e agli investimenti della Silicon Valley. La Cina è il leader mondiale insieme agli Stati Uniti: si prevede che entro il 2030 saranno operativi 500.000 robotaxi in più di 10 città. Nel frattempo, l'UE ha fissato come obiettivo il 2025 per un quadro normativo unificato per i veicoli autonomi, mentre l'AV Act del Regno Unito prevede l'introduzione dei veicoli autonomi nel 2026.

3. Convenienza

Ridurre i costi dei veicoli autonomi e dei software per la guida autonoma è fondamentale per estenderne l'adozione. Uber ha una visibilità senza confronti sulla convenienza dei robotaxi e spera di accedere a mercati significativi (adozione su larga scala), quando i costi scenderanno al di sotto di quelli delle corse con conducente. Uber stima che negli Stati Uniti le corse con conducente costino circa 2 dollari al miglio. Poiché i piccoli operatori AV potrebbero non disporre del capitale necessario e devono far fronte ad ingenti costi di ricerca e sviluppo (R&S) e ai costi associati alla creazione di una base di utenti, le partnership con aziende come Tesla e Alphabet (Waymo) consentiranno di sfruttare le basi di clienti e le app esistenti (ad esempio X e Google Maps). Anche la collaborazione con servizi come Uber e Lyft può accelerare l'accesso ai clienti.

4. Scalabilità

Esistono due approcci divergenti allo sviluppo di software autonomo, con implicazioni diverse in termini di convenienza e scalabilità:

- Sistemi AI composti (CAIS): si tratta dell'approccio più tradizionale, basato su regole, efficienza computazionale e stack trasformato, con elevata potenza in termini di sensori e geofencing. Evita l'uso di costosi data center e richiede meno dati per l'addestramento, poiché tali dati sono supervisionati invece di viaggiare tramite reti end-to-end. Il sistema CAIS è attualmente utilizzato da tutti i robotaxi commerciali (Waymo, Cruise, Apollo Go). L'attuale leadership di Waymo è stata sviluppata con il lancio dei veicoli Jaguar I-PACE dotati di tecnologia Waymo Driver. Waymo Driver lavora su quattro dimensioni: LiDAR, telecamere, radar e computer. La tecnologia LiDAR traccia un'immagine tridimensionale dei veicoli circostanti, mentre le telecamere forniscono una visione a 360 gradi sia in condizioni di luce diurna che di scarsa illuminazione, consentendo ai veicoli di affrontare ambienti più complessi. Il punto di forza di questo approccio risiede nella capacità di ottimizzare ciascuna delle sue dimensioni e di poterle rivedere e correggere.

- Reti neurali end-to-end: questo approccio si sta evolvendo verso la versione 2.0 dell'AV, promossa da Tesla e Wayve. Basandosi sull'apprendimento rinforzato anziché sull'approccio modulare di percezione, mappatura, previsione e pianificazione, si concentra su una rete neurale, che in teoria dovrebbe consentire un adattamento più rapido ai nuovi ambienti e alle nuove politiche di guida. Lo sviluppo dell'AI ha migliorato il tasso di apprendimento di software come Tesla FSD (guida completamente autonoma). Tuttavia, in termini di chilometri effettivamente percorsi senza intervento umano, l'approccio non è ancora sufficientemente collaudato.

Come affrontare l'hype cycle dell'AV

È importante notare che attualmente non ci sono società AV "pure-play" quotate in borsa. Siamo convinti che gli extraprofitti e la creazione di valore andranno all'azienda che diventerà la piattaforma principale o controllerà il software, determinando effetti di scala e di network.

Nei prossimi tre anni, prevediamo un probabile aumento dell'entusiasmo per i veicoli autonomi, con una moltiplicazione dei lanci e una crescente adozione da parte dei consumatori, con passeggeri che tenderanno a scegliere i sistemi più sicuri e meglio testati. La nostra esperienza ci insegna che arrivare primi sul mercato non sempre equivale ad essere i migliori o a sbaragliare la concorrenza. Sebbene esistano dei leader, ci sono ancora molti chilometri da percorrere e da testare, oltre a molte nuove partnership, prima che possa emergere un vero vincitore. Come accade con tutte le tecnologie in rapida accelerazione, assisteremo all'apparire di hype cycle che dovranno essere superati.

Player chiave nel settore della guida autonoma

Oltre all'ampio contenuto di semiconduttori, dati i requisiti dei software, esiste un livello abilitante dell'infrastruttura più ampio e in continua evoluzione. Le aziende di semiconduttori come Lattice e Monolithic Power Systems collaborano con i produttori di sistemi AV, il produttore di DRAM (memoria) Micron ha un'esposizione sproporzionata al settore automobilistico, mentre le aziende di connettori come TE Connectivity e CATL (Contemporary Amperex Technology) potrebbero trarre vantaggio dai contenuti e dalla scalabilità della tecnologia.

Waymo, Tesla, Uber e NVIDIA hanno continuato a dettare il ritmo e a definire la portata dello sviluppo dei veicoli autonomi grazie alla loro competenza tecnologica, nonché all'accesso a capitali e clienti:

- Waymo (di proprietà di Alphabet)

Waymo effettua test in California dal 2015, nel rispetto dei più severi requisiti normativi statali. La sua tecnologia di guida autonoma, Waymo Driver (livello 4, elevata autonomia), effettua 250.000 corse alla settimana in quattro città degli Stati Uniti e si estenderà presto ad Atlanta, Miami e Washington, dopo aver recentemente iniziato i test a Tokyo. In quanto sussidiaria di Alphabet, Waymo può sfruttare il capitale di Alphabet, i modelli di AI , l'infrastruttura cloud, nonché le app Google Maps e Waze per addestrare i modelli.

Il ritmo con cui Waymo sta accumulando le miglia percorse sta sfatando le preoccupazioni sollevate in precedenza, secondo cui il suo approccio sarebbe stato troppo lento nello sviluppare i servizi. Waymo prevede di aggiungere altri 2.000 robotaxi alla sua flotta entro il 2026, portando il totale a 3.500 veicoli. Waymo Driver è l'autista che "non si ubriaca, non si stanca e non si distrae mai". C'è un fattore di novità nell'uso, ma l'elevato utilizzo dei servizi - il servizio Waymo di Austin è stato segnalato come più trafficato del 99% dei conducenti umani di Austin - suggerisce che anche la fiducia del pubblico sta crescendo rapidamente. Oltre ai robotaxi, Waymo ha anche annunciato una partnership strategica con Toyota per accelerare lo sviluppo della guida autonoma, che potrebbe portare a una maggiore diffusione di Waymo Driver nei veicoli di proprietà (PoV).

- Uber

Per gran parte del 2024, Uber ha davvero temuto che i robotaxi avrebbero ridotto il suo vantaggio competitivo. Ma questa narrazione sta cambiando: Uber ha una partnership attiva con Waymo in tre città degli Stati Uniti e ha annunciato varie partnership nell'AV per implementare il servizio negli Stati Uniti, in Europa e in Medio Oriente. Oltre alla mobilità, Uber collabora con partner AV come Aurora per le consegne e i trasporti su camion; a maggio in Texas sono stati lanciati camion commerciali semi-autonomi. La portata della piattaforma Uber garantisce la convenienza della guida autonoma, legata all'utilizzo. Uber ha il potenziale per acquisire l'offerta da operatori AV di piccole dimensioni che non dispongono di una rete di consumatori e di risorse di capitale per generare domanda. Tuttavia, a lungo termine, permane il timore che Uber possa essere disintermediata da un player AV su larga scala che sta sviluppando la propria piattaforma di generazione della domanda.

- TESLA

Come player del settore AV 2.0, Tesla ha alcuni vantaggi in termini di scalabilità, dato il suo approccio generalizzato e il volume di dati raccolti dal numero di miglia percorse utilizzando il suo software FSD (Full Self-Driving). Tesla Autopilot ha mostrato miglioramenti significativi rispetto ai conducenti medi. Tuttavia, il suo software FSD è considerato di Livello 2 in termini di autonomia e richiede la supervisione attiva del conducente.

Il passo avanti verso la realizzazione di robotaxi non supervisionati ad Austin, in Texas, e in California nel 2025 sarà, secondo le parole dello stesso Elon Musk, ancora "super arduo". Tesla ha provvisoriamente fissato a giugno di quest'anno la data per il lancio di un veicolo completamente autonomo su piccola scala. Alla fine del 2024, Tesla aveva speso più di 2,7 miliardi di dollari solo in chip per l'AI, prima di iniziare i test su strada. Questa dimensione e questa spesa in conto capitale potrebbero ovviamente fungere da trampolino di lancio competitivo in futuro, ma per ora aggravano il costo più elevato a breve termine per miglio, rispetto ai conducenti umani.

Tesla gode indubbiamente di vantaggi in termini di dati e produzione, sia negli Stati Uniti che in Cina, ed è quindi ben posizionata per trarre vantaggio dalla sua integrazione verticale e dalle sue attività operative in entrambi i Paesi. L'approccio Tesla si traduce in una soluzione più generalizzata, che utilizza l'AI e il silicio AI progettato da Tesla per la guida autonoma, anziché costosi sensori e mappe ad alta precisione dei quartieri.

L'AI ha accelerato esponenzialmente i miglioramenti del sistema FSD, riducendo la necessità di interventi umani, ma si tratta di una soluzione che si basa solo su telecamere. Utilizza infatti una rete di telecamere per percepire l'ambiente circostante e prendere decisioni di guida. Pur rendendo potenzialmente tale approccio più accessibile e scalabile, il software basato sulla sola visione su cui si fonda Tesla (Photon-to-Control) potrebbe presentare problemi di convalida delle condizioni di sicurezza. Vengono infatti sostanzialmente ridotti al minimo i passaggi intermedi nell'elaborazione dei dati grezzi rilevati dalla telecamera. Quindi, nonostante al momento i progressi del sistema siano evidenti, Tesla potrebbe essere ancora lontana dalla commercializzazione di una piattaforma di AV, soprattutto se si considera la scarsità di chilometri percorsi in modalità completamente autonoma (Livello 4).

- NVIDIA (soluzione a 3 computer)

I modelli di AI vengono addestrati in NVIDIA DGX per affrontare scenari di guida complessi, mentre NVIDIA Omniverse simula diversi ambienti fisici per testare e convalidare i sistemi di AV. Il terzo elemento, NVIDIA AGX, offre una piattaforma di elaborazione imbarcata che garantisce prestazioni di elaborazione elevate per consentire ai veicoli automatizzati e autonomi di elaborare i dati delle telecamere radar e LiDAR e prendere decisioni in tempo reale in materia di sicurezza. Con un approccio simile a quello di Waymo, NVIDIA sta stringendo partnership in tutto il settore (con Toyota, Mercedes Benz, Rivian, Volvo e BYD, Uber e Amazon). Le soluzioni di AI fisica di NVIDIA e la creazione di dati sintetici sono fondamentali per dare impulso alla guida autonoma e ai modelli di prossima generazione, che si basano su dati simulati anziché su chilometri percorsi nel mondo reale. Storicamente, questo è stato un fattore determinante nel rallentamento dei progressi in in una prospettiva di costi, tempi e dimensioni.

Conclusioni

La guida autonoma è una delle evoluzioni più significative e impattanti dell'AI fisica. Rivoluzionerà infatti non solo i sistemi di trasporto, ma anche il nostro modo di vivere e sta creando interessanti opportunità di investimento.

Sebbene il mercato dei veicoli autonomi stia progredendo rapidamente, prevediamo che l'adozione su larga scala della guida autonoma nei veicoli di proprietà avverrà più lentamente. Tuttavia, questo processo sta accelerando con il ritmo dell'innovazione generale in ambito AI. Ci troviamo a un punto di svolta fondamentale per quanto riguarda lo sviluppo normativo e la scelta dell'approccio tecnologico vincente.

Come sempre, crediamo che sia importante per gli investitori essere esposti alle aziende all'avanguardia dell'innovazione, piuttosto che a quelle che subiscono gli effetti dirompenti del cambiamento. Concentrarsi sul vantaggio competitivo anziché sull'opzionalità e basarsi sull'esperienza può aiutare gli investitori a sfruttare meglio le opportunità offerte da questa entusiasmante tecnologia in fase iniziale di "hype cycle".

Waymo è un marchio di Waymo LLC. Immagine del veicolo Waymo ottenuta e utilizzata su autorizzazione.

1 CNBC.com; ‘Waymo says it reached 10 million robotaxi trips, doubling in five months,’ 20 maggio 2025.

2 Reuters; Tesla’s public robotaxi rides set for tentative June 22 start, CEO Musk says, 11 giugno 2025.

3 ACEA Economic and Market Report 2024; IBIS World Industry Report 2024.

4 IRU.org.; Global Truck Driver Shortage Report 2024, pubblicato ad aprile 2025.

5 NHTSA; Critical Reasons for Crashes Investigated in the National Motor Vehicle Crash Causation Survey.

6 Waymo.com; Waymo Driver confrontato con parametri di riferimento umani, al 9 giugno 2025.

Elaborazione: le risorse di calcolo necessarie ai sistemi AI per svolgere attività come l'elaborazione dei dati o l'addestramento di modelli di apprendimento automatico.

Hype cycle: un modello ciclico e volatile caratterizzato da eccessivo ottimismo, seguito da una disillusione, spesso riscontrabile quando una nuova tecnologia o tendenza di investimento diventa popolare.

LiDAR: acronimo di Light Detection and Ranging (rilevamento e misurazione della distanza tramite luce); i laser pulsati vengono utilizzati per mappare in modo rapido e preciso un modello tridimensionale di un ambiente. Costituisce "gli occhi" della guida autonoma, per consentire ai veicoli di sviluppare rapidamente un'immagine del mondo circostante ed evitare di entrare in collisione con pedoni, animali, ostacoli e altri veicoli.

Affrontare l'hype cycle: l'hype cycle riflette un modello ciclico e volatile caratterizzato da eccessivo ottimismo, seguito da una disillusione, in cui una nuova tecnologia o tendenza di investimento diventa popolare. I mercati tendono a sopravvalutare il potenziale a breve termine di una nuova tecnologia o innovazione e ne sottovalutano il potenziale di lungo termine, causando oscillazioni al rialzo e al ribasso dei titoli sottostanti esposti a queste tecnologie. Attraverso la gestione attiva, i gestori dei fondi attingono alla loro competenza e all'esperienza di investimento maturata durante i precedenti hype cycle, puntando a ottenere risultati di investimento migliori.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo si attiene a un approccio d'investimento sostenibile, il che potrebbe condurlo ad essere sovrappesato e/o sottopesato in alcuni settori e pertanto a realizzare performance diverse da quelle di fondi con obiettivi analoghi, ma che non si avvalgono di criteri d'investimento sostenibile per la selezione dei titoli.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.