In sintesi

- Sebbene l'industria del tabacco abbia storicamente fornito rendimenti interessanti agli azionisti, non fornisce un beneficio netto alla società e riteniamo che il modello di business sia insostenibile.

- Le implicazioni per la salute dei suoi prodotti, sia vecchi che nuovi, significano che le pressioni normative probabilmente si intensificheranno.

- Per i nostri clienti crediamo di poter trovare altre aree di mercato con flussi di cassa più chiaramente sostenibili, che contribuiscano positivamente alla società e all'ambiente.

Come investitori, cerchiamo di mantenere un approccio riflessivo, pratico e aperto quando conduciamo le valutazioni ESG e fondamentali delle aziende. Siamo lungimiranti, con la volontà di considerare come le aziende e i settori possano cambiare. Per questo motivo, noi del team azionario europeo disapproviamo in generale le esclusioni ESG senza a priori.Una notevole eccezione a questo approccio è rappresentata dal tabacco. La nostra decisione di non investire nel tabacco si basa su due premesse: 1) l'industria non fornisce un beneficio netto alla società 2) i suoi modelli di business non sono fondamentalmente sostenibili, necessari o apparentemente in grado di passare a uno stato sostenibile.

Il settore è stato storicamente gentile con gli azionisti. L'indice MSCI World Tobacco annualizzato ha reso il +7,1%. dal 1999 (quando è stato creato l'indice) rispetto a un rendimento del +6,2% annuo del più ampio indice MSCI World. Il leader del mercato europeo British American Tobacco (BAT) ha fatto ancora meglio, registrando un tasso di annualizzazione ancora più alto, +11,5%.1 Gli azionisti hanno raccolto i frutti di un'attività incentrata sulla produzione di un prodotto di grande successo a un costo molto basso - un modello che, a prima vista, è l'invidia di molti consigli di amministrazione. Quindi, cosa sta cambiando?

La domanda si sta esaurendo

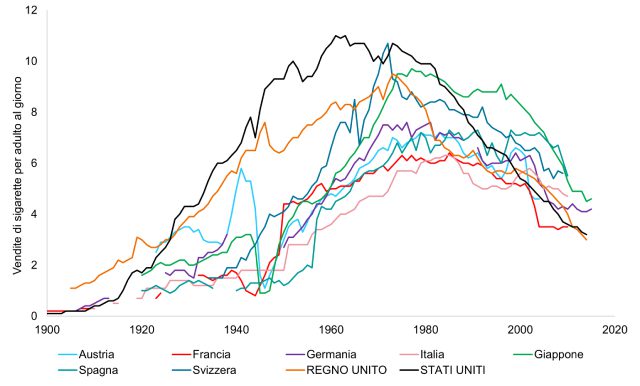

Una società più attenta alla salute (la generazione Instagram) e un regime normativo sempre più rigido ci portano a mettere in discussione il quadro della domanda a lungo termine. Le campagne antifumo, i regolamenti governativi più severi, le tasse più alte, il divieto del tabacco al mentolo/aromatizzato, potenziali limitazioni alla nicotina e le confezioni dissuasive dei prodotti (che spesso sono più raccapriccianti di un horror hollywoodiano) sono sempre più diffuse. Alcuni Paesi hanno fatto un passo avanti, puntando su un ambiente senza fumo. La Nuova Zelanda ha annunciato l'intenzione di essere libera dal fumo entro il 2025 e ha compiuto il passo coraggioso di vietare la vendita di tutte le sigarette ai cittadini nati dopo il 2008. Alcuni altri Paesi, compresi quelli dell'UE, stanno valutando una regolamentazione simile. Anche se non prevediamo un crollo improvviso della domanda di sigarette, probabilmente continueremo a vedere la tendenza delle persone a fumare di meno, almeno nel mondo sviluppato - mostra 1.

A differenza di altri 'settori peccatori', il tabacco non è necessario né aggiunge qualcosa alla società. Ad esempio, si può sostenere - e noi lo abbiamo fatto - che la società non può semplicemente fare a meno del petrolio o degli idrocarburi, perché hanno un ruolo vitale da svolgere in una transizione ordinata verso le zero emissioni nette.Questo non è il caso dei prodotti del tabacco, che non sono beni essenziali né contribuiscono alla salute umana o alla crescita/stabilità economica. Ciò significa che il ritiro del capitale da parte degli investitori con una predisposizione ai criteri ESG agirà come un vento contrario persistente per il settore.

Figura 1: Vendite di sigarette in calo

Fonte: Statistiche internazionali sul fumo: Statistiche internazionali sul fumo, al 2017. Vendite di sigarette per adulto (+15 anni) al giorno (1875-2015).

La diversificazione dei prodotti è la risposta?

Nel tentativo di alleggerire il loro impatto sulla salute pubblica, le aziende produttrici di tabacco hanno cercato di introdurre 'prodotti a rischio ridotto' come sigarette senza combustione, il vaping e, più recentemente, il mercato della cannabis. Ma ancora una volta, non ci è chiaro come questi prodotti possano ridurre il rischio 'S'& 'G' e, di conseguenza, i flussi di cassa sostenibili. Le implicazioni complete per la salute di questi prodotti richiederanno probabilmente l'arco temporale di una vita umana per essere sufficientemente comprese. Public Health England afferma 'i prodotti del tabacco riscaldati espongono probabilmente i consumatori e gli astanti a livelli inferiori di particolato e di composti nocivi e potenzialmente nocivi. L'entità della riduzione riscontrata varia a seconda degli studi".

Sono emerse anche conseguenze indesiderate di questi nuovi prodotti, come la prevalenza del vaping giovanile. JUUL, un importante marchio di vaping, non solo ha attirato i giovani con i suoi prodotti di tabacco aromatizzati, ma ha anche violato le normative contenendo livelli di nicotina più volte superiori alla dose concordata, superando persino i livelli forniti da una sigaretta. Questo ha reso i suoi prodotti estremamente coinvolgenti, soprattutto tra i giovani, molti dei quali non avevano mai fumato una sigaretta. Di conseguenza, JUUL è stata multata per 1,2 miliardi di dollari dalle autorità di regolamentazione per aver aggravato il problema del vaping negli Stati Uniti.2 Gli Stati Uniti hanno poi vietato le sigarette elettroniche a cartuccia che contenevano aromi di menta e frutta.

Quaranta Paesi stanno esaminando la recente azione normativa degli Stati Uniti e stanno valutando la possibilità di introdurre divieti simili. In alcuni mercati, erano disponibili fino a 16.000 gusti di tabacco unici.3 Per noi, questo è un esempio di un prodotto che si è affermato per trasformare e migliorare l'impatto sociale del settore, ma che in alcune aree ha ottenuto il risultato opposto e, con esso, un ulteriore rischio finanziario per le aziende coinvolte.

Le quattro maggiori aziende del tabacco - Altria, Philip Morris, British American Tobacco e Imperial Brands - hanno tutte stabilito una presenza nel mercato della cannabis, con un'attenzione particolare agli investimenti nel cannabidiolo e nelle aziende di Ricerca & Sviluppo biofarmaceutico situate principalmente negli Stati Uniti, in Canada e in Germania (dove la cannabis è stata legalizzata). A nostro avviso, questo fa poco per ridurre il rischio ESG del settore, ma sarà interessante vedere come si svilupperà questo mercato nascente.

Le implicazioni ambientali dell'industria del tabacco

Mentre le conseguenze sociali dannose del consumo di tabacco sono ampiamente riconosciute, gli impatti ambientali meno noti, ma pur sempre rilevanti, della produzione e del consumo di tabacco rimangono spesso trascurati e meritano maggiore attenzione. Il settore contribuisce alla deforestazione, abbattendo 600 milioni di alberi all'anno, ed è particolarmente ad alta intensità idrica: ogni sigaretta consuma 3,7 litri d'acqua durante il suo ciclo di vita (soprattutto a causa del raccolto).4,5 Questo considerevole utilizzo di acqua è particolarmente preoccupante se si considerano le crescenti preoccupazioni per la scarsità di acqua in un mondo in via di surriscaldamento.

Con il passaggio dai prodotti combustibili ai prodotti di nuova generazione (NGP), come i vapes e le sigarette elettroniche, vengono generati rifiuti sostanziali a causa dell'uso di plastica e batterie in questi dispositivi. Per esempio, la batteria di un vape è di dimensioni paragonabili a quelle di un iPhone 13 Pro Max. Lo smaltimento di questi rifiuti presenta sfide ambientali significative ed è emerso come una lacuna nelle attività di reporting del settore, in quanto le informazioni disponibili sui programmi di riciclaggio sono limitate. Tuttavia, i governi stanno facendo sempre più pressione sulle aziende del tabacco affinché si assumano una maggiore responsabilità nella gestione dei rifiuti.

A differenza di altre aree ad alto rischio ESG, come il petrolio, l'acciaio e il cemento, la società può senza dubbio funzionare con una 'cancellazione' immediata delle sigarette, a nostro avviso. E di conseguenza, la pressione normativa rimarrà una costante. Gli sforzi del settore per passare a prodotti di nuova generazione e alla cannabis hanno introdotto ulteriori complicazioni. Alcuni investitori attenti al valore possono sostenere che il settore del tabacco è già prezzato per il declino e che la generazione di flussi è interessante. Questa argomentazione è valida, ma per i nostri clienti possiamo trovare molte altre aree del mercato con flussi di cassa più chiaramente sostenibili e che contribuiscono positivamente alla società e all'ambiente.

1 Bloomberg, dal 31 dicembre 1998 al 31 marzo 2023, in USD.

2 Reuters, 'Juul accetta di pagare 1,2 miliardi di dollari nell'accordo per il vaping giovanile - Bloomberg News', 9 dicembre 2022

3 Reuters, 'Giovani attirati dalla dipendenza da tabacco attraverso le sigarette elettroniche - OMS', 27 luglio 2021

4 Organizzazione Mondiale della Sanità, 'L'OMS lancia un allarme sull'impatto ambientale dell'industria del tabacco', 31 maggio 2022

5 Organizzazione Mondiale della Sanità Q&A, 'Giornata mondiale senza tabacco 2022', 31 marzo 2022

I riferimenti a singoli titoli non costituiscono un invito ad acquistare, vendere o conservare tali titoli, strategie di investimento o settori di mercato, che non devono essere considerati necessariamente redditizi. Janus Henderson Investors, il suo consulente affiliato o i suoi dipendenti possono detenere una posizione nei titoli citati.

L'investimento all'insegna dei fattori ambientali, sociali e di governance (ESG) o sostenibile considera aspetti che esulano dall'analisi finanziaria tradizionale.Ciò può limitare gli investimenti disponibili e tradursi in performance ed esposizioni diverse da quelle del mercato nel suo complesso, e potenzialmente più concentrate in alcune aree rispetto a quest'ultimo.

L'indice MSCI World℠ riflette la performance dell'azionario sui mercati sviluppati globali.

Carbonio netto zero: un impegno a ridurre le emissioni di gas serra il più vicino possibile allo zero, con le emissioni rimanenti riassorbite dall'atmosfera, dagli oceani e dalle foreste.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Il Fondo segue un approccio d'investimento value, che comporta una preferenza per determinate tipologie di società. Ciò può comportare una significativa sottoperformance o sovraperformance del Fondo rispetto al resto del mercato.