In sintesi

- Le forze strutturali stanno rimodellando le materie prime e la geopolitica, la decarbonizzazione, l'AI e i vincoli di offerta sostengono la necessità di un superciclo delle materie prime sostenuto e guidato dalla domanda.

- Le strategie tradizionali sulle materie prime basate sui futures presentano chiari limiti, tra cui rendimenti incoerenti, carry negativo, ampi ribasso, esposizione limitata, vincoli ESG e correlazioni crescenti durante le fasi di stress del mercato.

- Un approccio ibrido moderno e attivo offre una soluzione più intelligente, che consente di accedere all'intera catena di valore delle materie prime con strategie long/short concepite per perseguire migliori rendimenti corretti per il rischio, diversificazione e resilienza all'inflazione.

Le condizioni che hanno trainato i mercati nell'ultimo decennio o più - catene di approvvigionamento globalizzate e forte crescita degli utili societari, in un mondo di tassi d'interesse persistentemente bassi - stanno svanendo. L'ambiente odierno appare molto diverso. Le crescenti tensioni geopolitiche, le pressioni inflazionistiche più incerte e volatili, le esigenze materiali dell'AI, il reshoring e la transizione energetica stanno mettendo sotto pressione le scorte di materie prime già ridotte e una base di offerta che è lenta ad adattarsi.

Queste forze stanno creando differenze molto maggiori nel comportamento delle varie materie prime, inaugurando un periodo in cui gli asset reali potrebbero svolgere un ruolo più significativo nei portafogli degli investitori rispetto a quanto hanno fatto da molti anni. Tuttavia, gli investitori sono ancora significativamente sottoesposti alle materie prime, per vari motivi, dalle preoccupazioni per la volatilità e i ribassi, alle frustrazioni per le modalità tradizionali di accesso all'Asset class. Dato l'attuale contesto macroeconomico, sta diventando sempre più difficile giustificare tale sottoallocazione.

La tesi a favore di un nuovo "superciclo" delle materie prime

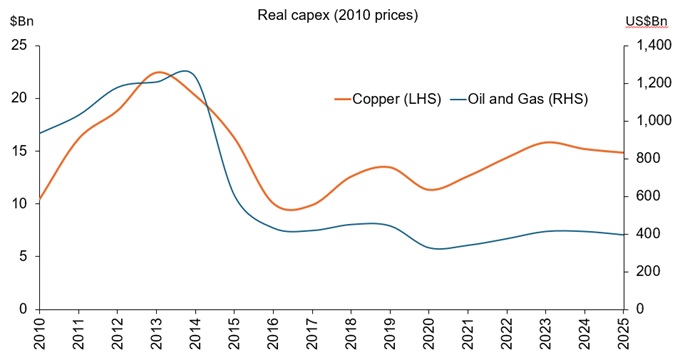

I mercati delle materie prime hanno affrontato anni di sottoinvestimento, a causa delle basse spese in conto capitale (Figura 1), dei vincoli strutturali dell'offerta e dell'esaurimento delle scorte, con la realizzazione di grandi progetti che richiedeva un decennio o più. Allo stesso tempo, la spinta sostenuta verso la decarbonizzazione sta aumentando drasticamente la domanda di rame, nichel, litio e terre rare, per l'elettrificazione e le infrastrutture di energia rinnovabile.

Figura 1: la spesa in conto capitale reale in materie prime non è aumentata, nonostante l'aumento dei prezzi

Fonte: Baker Hughes, Goldman Sachs (GS) Global Investment Research, IEA, 2010-2025. Il grafico mostra gli investimenti in rame (a sinistra) e petrolio e gas (a destra) e gli investimenti reali in dollari USA nel 2010. Per il petrolio e il gas, il grafico utilizza i dati GS dal 2010 al 2015. Dopo il 2015, utilizza i dati dell'AIE.

La frammentazione globale sta rafforzando questa tendenza. La deglobalizzazione e il reshoring stanno spingendo le nazioni a garantire l'approvvigionamento interno e a costruire scorte strategiche. Nel frattempo, la rapida espansione dei data center e dell'AI sta alimentando una nuova domanda di energia, raffreddamento e i metalli che sono alla base dell'infrastruttura digitale.

L'aumento della spesa per la difesa sta anche aumentando la pressione sull'offerta di materiali e combustibili specializzati, mentre il trend di de-dollarizzazione in corso ha sostenuto l'interesse per gli asset reali e i metalli preziosi in particolare. Infine, l'industrializzazione e l'urbanizzazione in corso nei mercati emergenti sono ulteriori fonti di aumenti strutturali della domanda, con una crescita incrementale della domanda di materie primeche si sta spostando dalla Cina all'India e al sud-est asiatico.

"Le materie prime stanno riemergendo come una prospettiva d'investimento interessante, ma il modo in cui gli investitori vi accedono è importante". Robert Shimell, Gestore di portafoglio

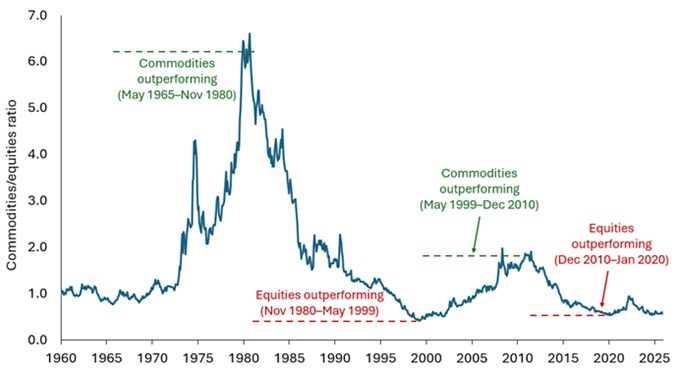

Insieme, queste forze persistenti puntano verso un contesto duraturo e caratterizzato da una forte domanda di materie prime. Questi sono gli elementi costitutivi di quelle che percepiamo come le prime fasi di un superciclo sostenuto delle materie prime, in un momento in cui le valutazioni relative sono vicine ai minimi storici rispetto alle azioni (Figura 2).

Figura 2: Le valutazioni delle materie prime sembrano fortemente scontate rispetto alle azioni

Fonte: Janus Henderson Investors, Bloomberg, utilizzando l'indice Bloomberg Commodities e l'indice Dow Jones industrial Average, da febbraio 1960 a gennaio 2026. Le performance passate non sono indicative dei rendimenti futuri.

Nota: le linee tratteggiate sono indicatori statistici che mostrano il 5° e il 95° percentile delle valutazioni delle materie prime rispetto alle azioni, indicando periodi di periodi storicamente convenienti o costosi per le valutazioni relative.

Tuttavia, le strategie convenzionali sulle materie prime sono state deludenti

Nonostante i forti fattori strutturali, l'esitazione degli investitori è comprensibile. Le strategie long-only sulle materie prime, basate su futures, hanno dovuto affrontare venti contrari persistenti. Il carry negativo derivante dal contango (in cui i contratti con data successiva costano più del prezzo odierno) può erodere i rendimenti quando gli investitori passano a contratti con prezzi più elevati. La performance è stata incoerente, caratterizzata da rally episodici e profondi ribassi.

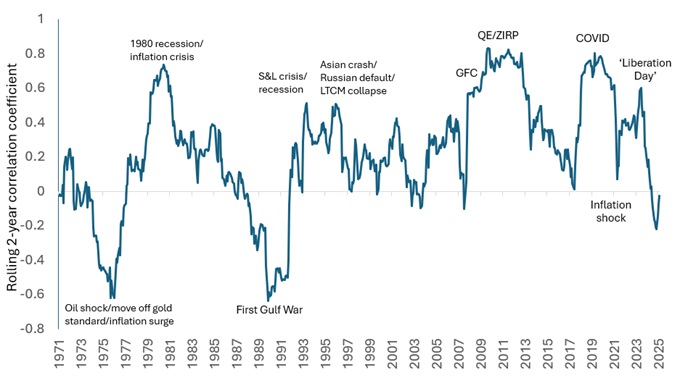

Anche i benchmark delle materie prime mancano di ampiezza, concentrando l'esposizione su un piccolo insieme di futures liquidi e sottorappresentando i metalli specializzati, la logistica e i beneficiari a valle. Gli approcci solo futures limitano l'investimento responsabile, offrendo poco spazio per la gestione o la differenziazione tra strategie di transizione credibili e deboli. Infine, le correlazioni spesso aumentano durante le tensioni di mercato, riducendo la diversificazione quando è più necessaria (Figura 3).

Figura 3: Le correlazioni tra materie prime/azioni possono aumentare nei periodi di incertezza

Fonte: Janus Henderson, Bloomberg, dal 31 dicembre 1971 al 30 gennaio 2026. Grafico di correlazione materie prime/azionario Indici utilizzati: MSCI World Net Total Return USD Index e Bloomberg Commodity Index (BCOM).

Queste carenze, e i rischi associati, spiegano perché molti allocator hanno trattato le materie prime con cautela e in modo tattico, piuttosto che con una diversificazione strategica. Questo nonostante i potenziali vantaggi per il portafoglio che l'asset class offre durante i periodi di inflazione elevata o in aumento, o nei regimi di shock dell'offerta.

Dalla costruzione di miniere ai mercati: l'intera catena del valore delle materie prime

Ciò che è sempre più evidente è che l'opportunità di oggi per le materie prime si sta manifestando attraverso catene di approvvigionamento estese, piuttosto che esclusivamente attraverso i prezzi spot o le curve dei futures. Prendiamo d'esempio il rame. Dopo l'approvazione di una nuova miniera, possono essere necessari più di un decennio per essere completata (una media di 17 anni in totale dalla scoperta alla produzione). Questo lungo lead time aiuta a spiegare perché i cicli delle materie prime tendono a persistere e perché l'opportunità va oltre il materiale sottostante stesso. L'argomento è aggravato dalle proiezioni attuali, che suggeriscono un calo dell'offerta globale di 10 milioni di tonnellate annue entro il 2040, senza investimenti significativi.

In qualsiasi moderna "corsa all'oro", i beneficiari non sono solo le imprese minerarie, ma anche le aziende che consentono alla produzione di scalare. Questo è il periodo in cui i produttori di apparecchiature, le società di ingegneria e i fornitori di servizi svolgono un ruolo significativo. I macchinari per l'edilizia e l'agricoltura, i servizi energetici, la tecnologia agricola digitalizzata e le infrastrutture di raffinazione e trasformazione vedono una domanda sostenuta a fronte dell'accelerazione degli investimenti.

Tra le materie prime, l'opportunità si estende a sistemi agricoli avanzati, ai fornitori di fertilizzanti e sementi, alla logistica, allo stoccaggio, alla trasformazione e agli utilizzatori a valle, parti della catena del valore che un'esposizione esclusivamente basata sui futures non può raggiungere.

Un approccio più completo all'investimento in materie prime

Per accedere a questa opportunità, gli investitori non devono scegliere tra un proxy di indice smussato e long-only o un'opzione illiquida di private equity. Un approccio liquido e ibrido long/short può potenzialmente offrire una terza via, progettata per adattarsi all'attuale regime di shock dell'offerta, incertezza politica e variabilità dell'inflazione.

Dal punto di vista dell'allocazione, la logica si basa su quattro potenziali vantaggi: rendimenti (accesso a fattori ciclici e strutturali nell'ambito di un superciclo di materie prime), diversificazione (in cui una strategia long/short può differenziarsi dalle azioni o dalle obbligazioni long-only), la mitigazione dell'inflazione e la protezione dal rischio di eventi (la geopolitica e le condizioni meteorologiche sono spesso catalizzatori di tendenze durature).

È importante sottolineare che i mercati delle materie prime si comportano in modo eterogeneo. Ad esempio, i prezzi del cacao rispondono alle dinamiche meteorologiche e delle malattie delle colture dell'Africa occidentale, mentre i prezzi dell'energia possono ruotare in base alla politica dell'OPEC, alla produzione di scisto negli Stati Uniti o alla geopolitica. Questa mancanza di comportamenti correlati può contribuire a rafforzare l'argomento a favore della diversificazione all'interno di una strategia sulle materie prime. In particolare, si è associata a una componente long/short, che offre la capacità di andare long dove i fondamentali sono solidi e short dove sono deboli.

Soluzioni moderne per accedere al potenziale delle materie prime

Le materie prime stanno riemergendo come una prospettiva d'investimento interessante, ma il modo in cui gli investitori vi accedono è importante. Le sfide familiari dell'esposizione ai futures long-only (carry negativo, bruschi ribassi, picchi di correlazione, ampiezza limitata e vincoli ESG) possono essere affrontate attraverso un approccio ibrido più moderno. Un approccio che abbina l'allocazione alle azioni delle materie prime con i derivati sulle materie prime utilizzando un approccio long/short, accedendo all'intera catena di approvvigionamento, piuttosto che ai soli produttori di materie prime.

Ciò crea un quadro progettato per perseguire rendimenti interessanti, offrendo al contempo un'autentica diversificazione, il potenziale di protezione dall'inflazione e tenendo conto degli shock di mercato determinati da eventi, il tutto mantenendo la liquidità giornaliera. Con la deglobalizzazione, la decarbonizzazione e la geopolitica che rimodellano i mercati, un approccio innovativo alle materie prime è una risposta prudente alle forze strutturali che definiranno il prossimo decennio.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.